Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Wie die Digitalisierung, Handelskonflikte und Chinas Aufstieg globale Handelsverflechtungen verändern

Nach dem in den 90er Jahren beginnenden Globalisierungsboom haben internationaler Warenhandel, Investitionen und Wertschöpfungsverflechtungen seit der Finanzkrise deutlich an Fahrt verloren, auch in Deutschland. Gleichzeitig nimmt der Handel mit Dienstleistungen zu. Sehen wir eine strukturelle Veränderung der Handelsintegration? Welche Ursachen und welche Folgen könnte dies haben?

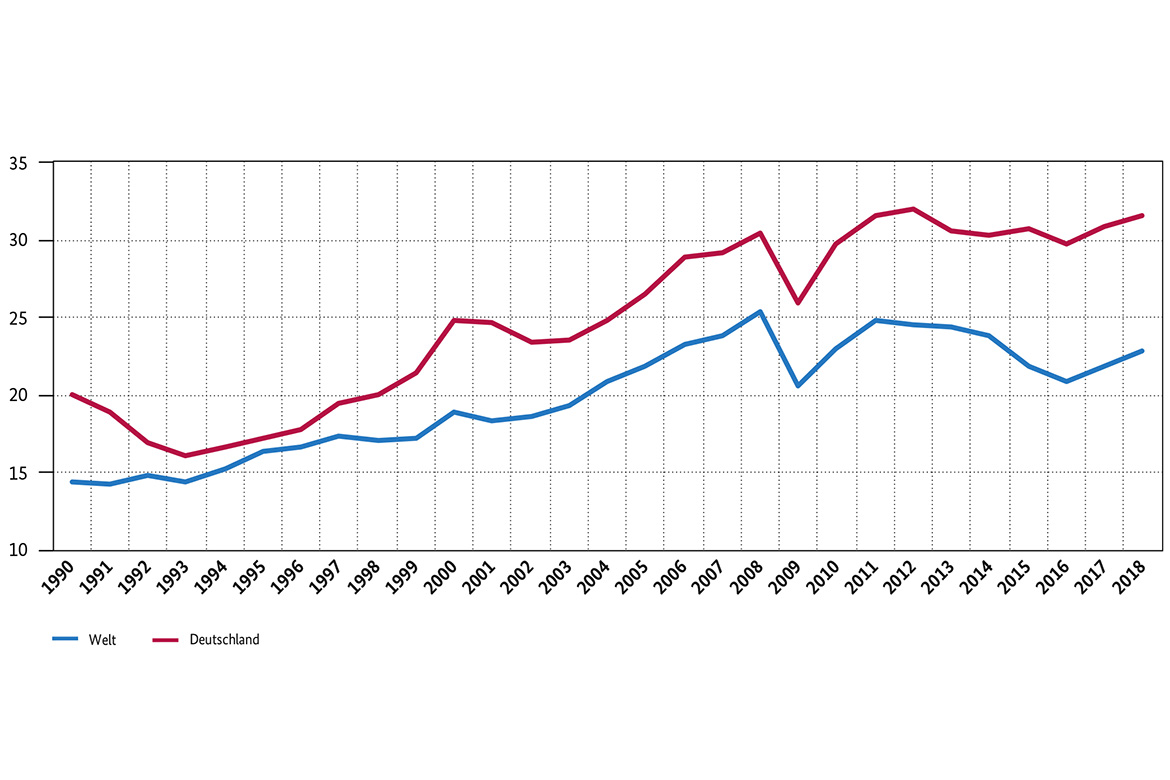

Anfang der 90er Jahre begann durch den Fall des „Eisernen Vorhangs“ sowie auf Grund sinkender Transportkosten ein rasanter Globalisierungsschub. Die Folge war ein bislang einzigartiger, globaler Boom im grenzüberschreitenden Handel von Gütern und Dienstleistungen. Zwischen 1990 und 2008 stieg der Anteil von Güterexporten am globalen Bruttoinlandsprodukt (BIP) von 14 % auf 25 % (siehe Abbildung 1). In Deutschland begann ein ähnlicher Exportboom im Jahr 1993, der sich bis zum Jahr 2008 nahezu kontinuierlich fortsetzte. Zu diesem Zeitpunkt entfiel fast ein Drittel des deutschen BIP auf Güterexporte.

Nach der Finanzkrise endete der starke Aufwärtstrend. Der Anteil des weltweiten Güterexports am BIP sank 2009 zunächst um fünf Prozentpunkte auf etwa 21 %, in Deutschland auf 26 %. Danach stieg der Anteil wieder an, setzte sein Wachstum aber nicht in der vorher zu beobachtenden Dynamik fort.

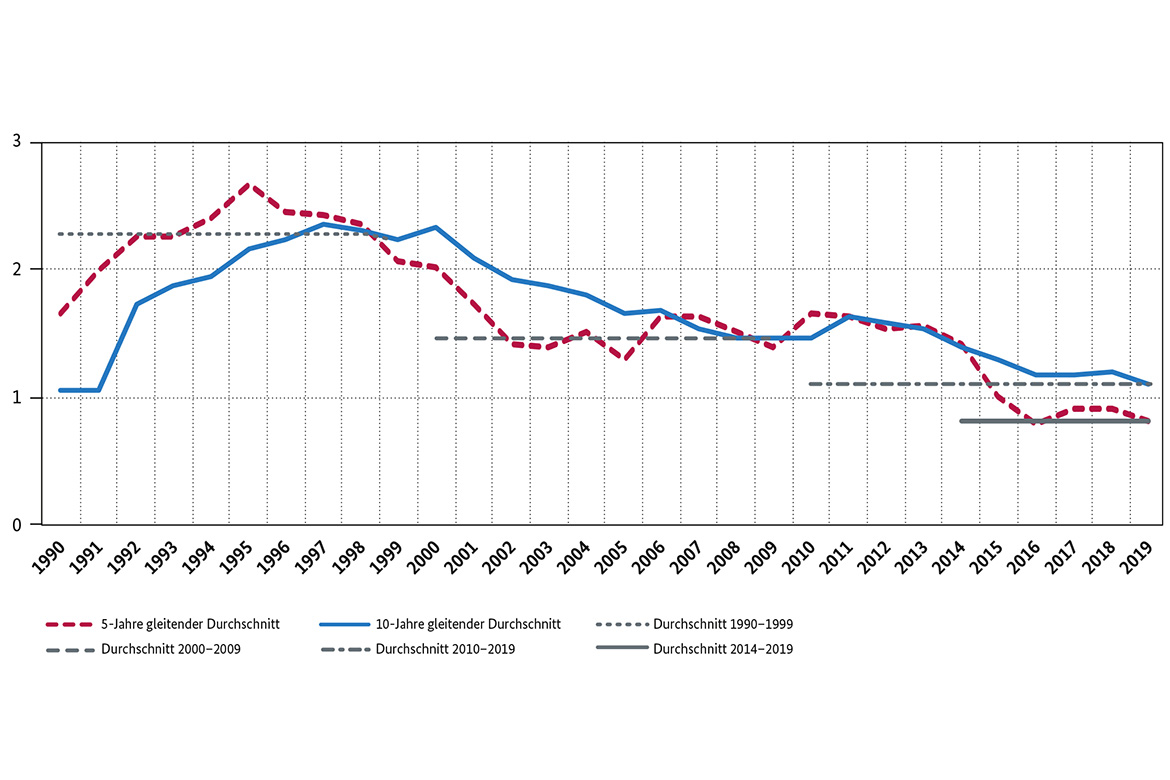

Ein Blick auf die Entwicklung der Handelselastizität zeigt allerdings, dass sich bereits zur Jahrtausendwende – und damit lange vor der Finanzkrise – eine Trendwende eingestellt hat. Die Handelselastizität misst das Verhältnis vom Exportwachstum zum Wachstum des BIP und wird auf Grund starker Schwankungen meist in gleitenden Durchschnittswerten angegeben. In den 90er Jahren wuchs der globale Güterexport durchschnittlich mehr als doppelt so schnell wie das BIP, doch seit Beginn des 21. Jahrhunderts ging die Exportelastizität kontinuierlich zurück (siehe Abbildung 2). In den letzten fünf Jahren lag sie durchschnittlich bei unter eins und damit in etwa auf dem Niveau von Mitte der 80er Jahre. Erstmals seit drei Jahrzehnten übersteigt das globale BIP-Wachstum somit wieder das globale Exportwachstum über einen längeren Zeitraum hinweg.

Abbildung 2: Verhältnis vom globalen Exportwachstum von Gütern zum globalen BIP-Wachstum (Handelselastizität), 5- bzw. 10-Jahre gleitender Durchschnitt

Auch grenzüberschreitende Investitionen und Wertschöpfungsverflechtungen haben nachgelassen

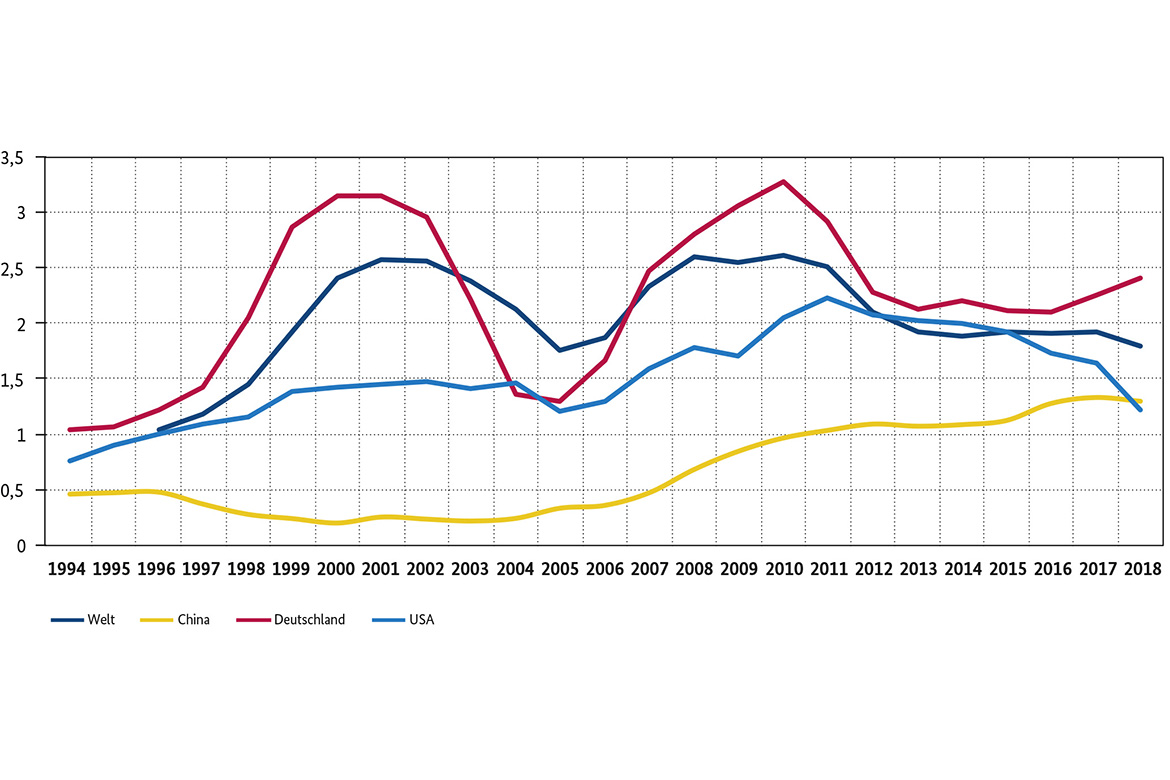

Neben dem internationalen Handel sind auch grenzüberschreitende Investitionen (FDI) und globale Wertschöpfungsketten wichtige Indikatoren für weltweite Wirtschaftsverflechtungen. FDI unterscheiden sich von anderen grenzüberschreitenden Kapitalströmen darin, dass der Investor Eigentum an der ausländischen Firma und somit Mitspracherechte erhält. Die Beweggründe hierfür können vielfältig sein und umfassen beispielsweise besseren Zugang zu Absatzmärkten und Zulieferern, niedrige Arbeitskosten im Gastland und Wissenstransfer. FDI verhalten sich in der Gesamtbetrachtung generell volatiler als der Warenhandel, da sie meist einmalig an einem bestimmten Standort getätigt werden. Daher werden auch diese Daten hier in Durchschnittswerten abgebildet, um die langfristigen Trends besser zu erfassen. Es ergibt sich ein gemischtes Bild: Weltweit, einschließlich Deutschlands, steigen auswärts gerichtete FDI im Verhältnis zum BIP bis zur Jahrtausendwende deutlich an und gehen mit dem Platzen der Dotcom-Blase im Jahr 2001 wieder stark zurück (siehe Abbildung 3). Kurz darauf beginnt ein erneuter Anstieg, der mit der globalen Finanz- und Wirtschaftskrise endet. Seitdem liegen FDI weltweit bei etwa 2–2,5 % in Relation zum BIP. In den USA und noch deutlicher in China beginnen grenzüberschreitende Investitionen im Ausland erst Mitte der 2000er stärker zu wachsen. Während FDI aus den USA seit etwa 2011 anhaltend fallen, erfuhren FDI aus China nach der Finanzkrise keinen Rückgang; sie haben am aktuellen Rand sogar die US-amerikanischen Investitionen überholt.

Globale Wertschöpfungsverflechtungen spielen in der Globalisierungswelle seit 1990 eine wichtige Rolle. Der Exportboom beruhte im Kern darauf, dass sich infolge sinkender Transport- und Telekommunikationskosten die internationale Arbeitsteilung veränderte und ein Teil der Produktion dort erfolgen konnte, wo sie am günstigsten war. Wissenschaftliche Evidenz zeigt, dass die Auslagerung vorgelagerter Produktionsstufen ins Ausland („Offshoring“) die Produktivität, das Exportvolumen und auch die im Heimatland gezahlten Löhne in exportorientierten Unternehmen erhöhte. Eine wertschöpfungsorientierte Betrachtung des Handels ist daher essentiell, da herkömmliche Handelsstatistiken nur Bruttowerte von Ex- und Importen abbilden. Darin wird nicht berücksichtigt, dass ein Teil der Exportleistung eines Landes auf Zwischenprodukten beruht, die Ländergrenzen bereits mehrfach überquert haben.[1]

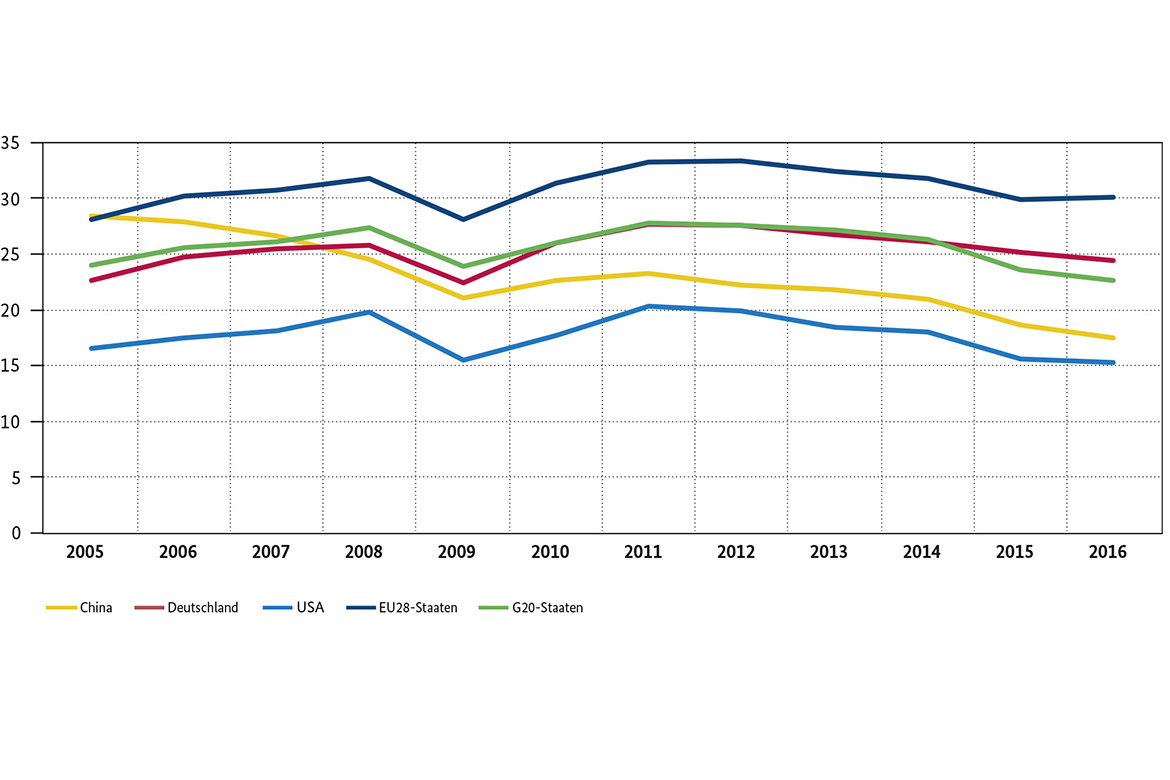

Abbildung 4 zeigt, dass der Beitrag der ausländischen Wertschöpfung am gesamten Exportvolumen des verarbeitenden Gewerbes weltweit seit 2005 zunächst angestiegen ist (sog. „backward participation“).[2] Während der Finanzkrise erfuhren Wertschöpfungsverflechtungen einen kurzfristigen Rückgang und stiegen danach wieder auf das vorherige Niveau an. Seit 2011 sinkt der Anteil erneut leicht, jedoch kontinuierlich. In Deutschland ging das Verhältnis von ausländischer Wertschöpfung zum Exportvolumen des verarbeitenden Gewerbes von 27,7 % im Jahr 2011 auf 24,4 % im Jahr 2016 zurück; der Rückgang ist somit etwas schwächer ausgeprägt als in anderen Ländern. Zum Vergleich: In den G20-Staaten sank der Anteil durchschnittlich von 27,8 % in 2011 auf 22,7 % in 2016.

Der Aufstieg Chinas und globale Wertschöpfungsketten

Ein genauerer Blick auf Abbildung 4 zeigt, dass China im Gegensatz zum weltweiten Trend bereits deutlich vor der Finanzkrise einen Rückgang der ausländischen Wertschöpfung an den Gesamtexporten des verarbeitenden Gewerbes erfuhr. Hinter dieser Entwicklung versteckt sich ein wichtiger struktureller Umbruch, der starke Auswirkungen auf den Weltmarkt hatte.

Chinas wirtschaftlicher Aufstieg in den 1990er Jahren begann damit, dass sich die Volkswirtschaft auf die finale Montage von importierten Zwischenprodukten spezialisierte und diese weiter auf den Weltmarkt exportierte. Dabei war der eigene Wertschöpfungsanteil recht gering. Das prominenteste Beispiel hierfür, wenn auch nicht aus den 90er Jahren, ist die Produktion des iPhones:

In den USA designt, wurden die verschiedenen Einzelteile – vom Chip bis zum Display – an verschiedensten Orten der Welt produziert, überwiegend in China zusammengesetzt und dann aus den USA auf der ganzen Welt verkauft. Während die chinesischen Montagearbeitskräfte lediglich 1,8 % des Verkaufspreises des iPhones 4 im Jahr 2010 erhielten, gingen die Einnahmen vor allem an Apple und multinationale Firmen, welche die wesentlichen Inputs herstellten (Kraemer, Linden, Dedrick, 2011).

Aufgrund der Spezialisierung Chinas „am Ende der Wertschöpfungskette“ – wie z. B. im Falle des iPhones – war der ausländische Wertschöpfungsanteil an Chinas Exporten mit knapp 30 % in 2005 vergleichsweise hoch. Doch bereits seit 2001, dem Jahr, in dem China der Welthandelsorganisation beitrat, beginnt der Anteil inländischer Wertschöpfung in der chinesischen Produktion zu steigen (Kee und Tang, 2016). Die Autoren erklären diese Entwicklungen damit, dass China zunehmend die zuvor importierten Vorleistungen durch eigene Produktion ersetzt und somit den Exportanteil ausländischer Wertschöpfung Stück für Stück reduziert habe. Wie in Abbildung 4 zu sehen ist, lag der Anteil ausländischer Wertschöpfung an den chinesischen Exporten im Verarbeitenden Gewerbe im Jahr 2016 nur noch bei 17 % – knapp über den USA (15 %) und deutlich unter Deutschland (24 %). Mittlerweile ist China selbst ein Anbieter von selbstentwickelten, hoch technologischen Produkten, die in unmittelbarer Konkurrenz zu den Produkten westlicher Industrienationen stehen (Beispiel Huawei Smartphone). Mit dem wirtschaftlichen Aufstieg sind auch die Löhne in China deutlich gestiegen, was wiederum den inländischen Konsum in China erhöhte und damit die Ausrichtung der chinesischen Volkswirtschaft auf die Weltmarktproduktion verringerte.

Durch den Anstieg des Lohnniveaus in China verliert auch die Motivation an Bedeutung, einzelne Produktionsprozesse aus Kostengründen dorthin zu verlagern. Gleichzeitig machen digitale Produktionsprozesse die Produktion in Industrieländern wieder attraktiver. Laut einer OECD-Studie (De Backer und Flaig, 2017) begünstigt die fortschreitende Digitalisierung die Rückverlagerung („Reshoring“) von internationalen Produktionsprozessen und trägt damit zur Wiederbelebung der Wettbewerbsfähigkeit von Industrienationen in bestimmten Wirtschaftszeigen bei, die zuvor im Zentrum von Produktionsverlagerungen („Offshoring“) standen. Allerdings werden die Montagetätigkeiten zunehmend von Robotern an Stelle von menschlichen Arbeitskräften übernommen. Die Automatisierung könnte somit einen bedeutenden Strukturwandel bewirken, der im Kern auf einer Umwandlung von arbeitsintensiver Produktion im Ausland zu kapitalintensiver Produktion im Inland beruht.

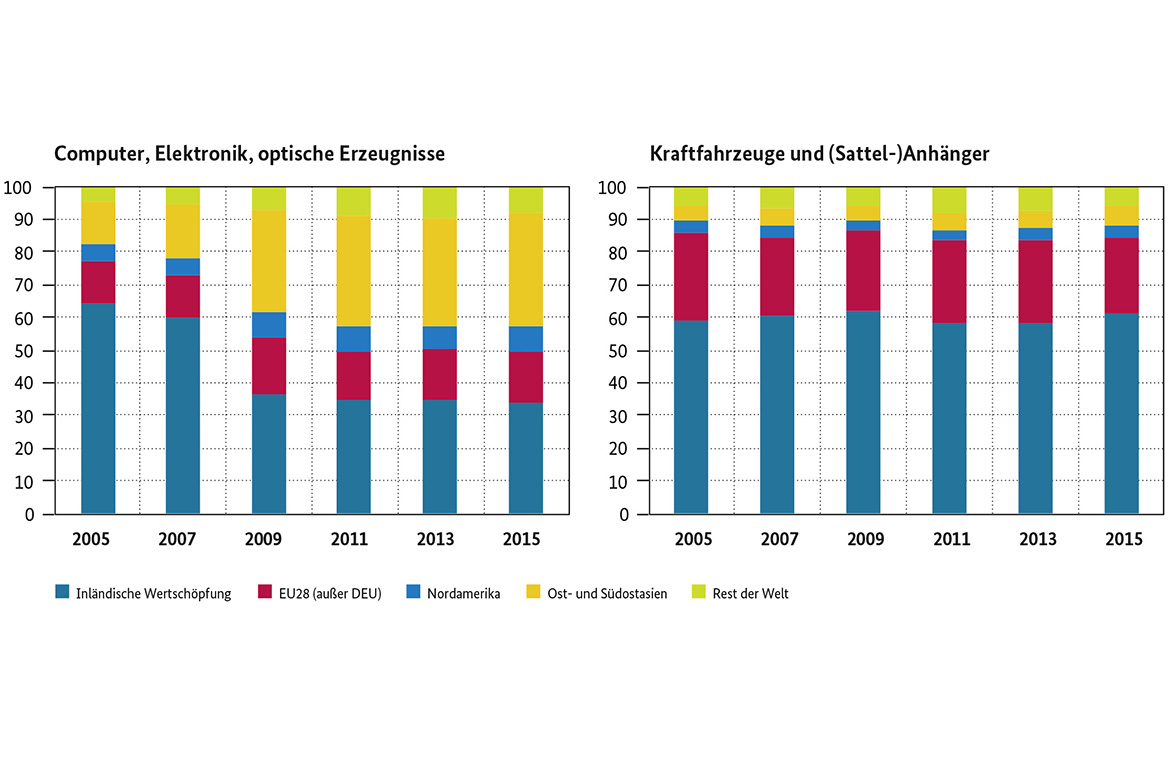

Eine sektorale Betrachtung zeigt zudem, dass sich die globale Produktionsverflechtung in verschiedenen Wirtschaftszweigen in den letzten Jahren recht unterschiedlich entwickelt hat. Ein Blick auf die Nachfrage der deutschen Industrie nach Zwischenprodukten und Dienstleistungen aus dem In- und Ausland zeigt, dass sich beispielsweise in der Kraftfahrzeugindustrie die Verlagerung der Produktion ins nicht-europäische Ausland über die Jahre 2005 bis 2015 kaum verändert hat. Hingegen ist in der Endnachfrage bei Computern, Elektronik und optischen Erzeugnissen eine deutliche Zunahme der Wertschöpfung aus Ost- und Südostasien im entsprechenden Zeitraum zu beobachten. Hier hat ein Anstieg von 13 % auf 35 % stattgefunden (Abbildung 5). Ob und wie sich globale Wertschöpfungsverflechtungen in der Zukunft weiter verändern, hängt unmittelbar mit Veränderungen der Produktionstechnologie und der relativen Faktorpreise, aber auch mit Produktinnovationen zusammen und wird damit von Sektor zu Sektor unterschiedlich sein.

Digitalisierung und wachsender Dienstleistungshandel

Neue Informations- und Telekommunikationstechnologien (beispielsweise digitale Übersetzungssoftware, E-Commerce und Blockchain) ermöglichen nicht nur die Digitalisierung der Produktion, sondern erleichtern auch die Koordination der Produktion im Ausland. Letztendlich waren E-Mails, niedrigere Preise für Telekommunikation und andere Entwicklungen im IKT-Bereich auch ein wesentlicher Treiber des schnellen Wachstums multinationaler Unternehmen und gelten als der Motor der globalen Fragmentierung der Produktion. Eine Studie des McKinsey Global Institute (2019) sieht im digitalen Zeitalter ein neues Motiv für die Verlagerung von Produktionsprozessen ins Ausland: Internationale Wertschöpfung würde bereits heute weniger durch Arbitrage der Arbeitskosten bestimmt, sondern zunehmend auf komparativen Vorteilen bei wissensintensiven Vorleistungen beruhen. Die Qualifikation der Arbeitskräfte im In- und Ausland scheint demnach gegenüber den Lohnkosten an Bedeutung zu gewinnen.

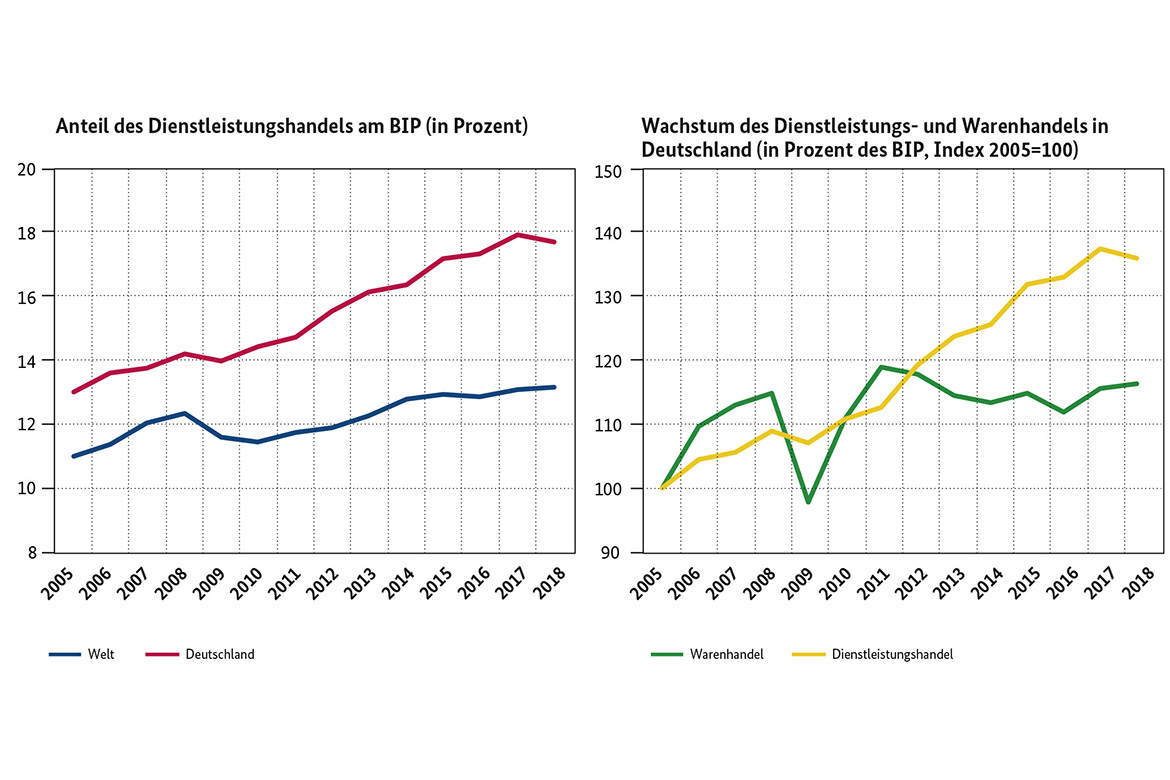

Der technologische Fortschritt wirkt sich auch auf den Dienstleistungshandel aus: Während die geographische Nähe von Produzenten und Konsumenten für den Dienstleistungsbereich in der Vergangenheit entscheidend war, erleichtert die Digitalisierung den grenzüberschreitenden Handel von Dienstleistungen wie im Einzelhandel, in der Softwareentwicklung oder bei ausgelagerten Geschäftsprozessen. Im Gegensatz zum Warenhandel und zu ausländischen Direktinvestitionen hat der Dienstleistungshandel im Verhältnis zum BIP auch nach der Finanzkrise weiter zugenommen und stieg insgesamt weltweit von 11 % in 2005 auf 13% in 2018 und noch deutlicher in Deutschland, von 13% auf 18 % im selben Zeitraum (Abbildung 6). Zudem hat seit dem Jahr 2011 die Bedeutung des Dienstleistungshandels gemessen am BIP schneller zugenommen als die des Warenhandels.

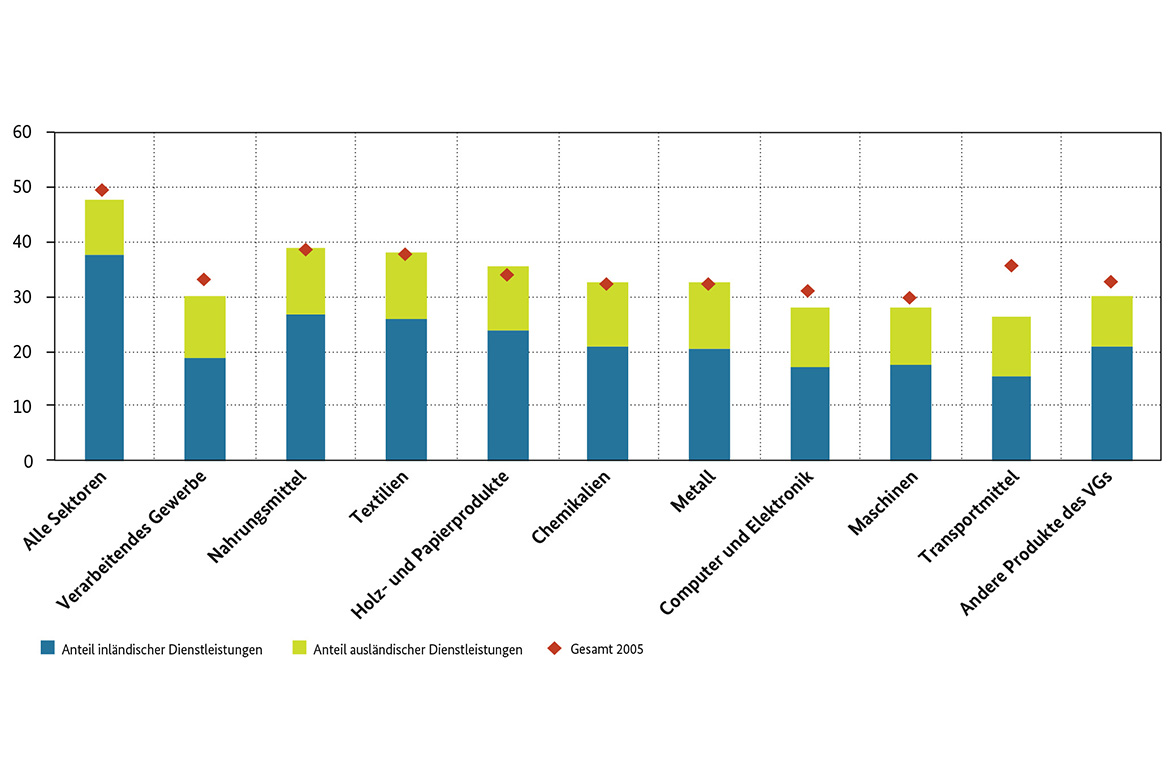

Die Rolle der Dienstleistungen wird bei der Analyse globaler Handelsverflechtungen oftmals unterschätzt. Dies liegt daran, dass aufgrund technologischer Entwicklungen die Unterscheidung zwischen Dienstleistungen und Gütern unschärfer geworden ist und in traditionellen Handelsstatistiken teilweise nicht genau abgebildet werden kann. In Deutschland stammt fast die Hälfte der Wertschöpfung der Gesamtexporte von inländischen und ausländischen Dienstleistungen. Im Verarbeitenden Gewerbe ist es fast ein Drittel. Hier sind insgesamt etwa 11 % der Wertschöpfung auf ausländische Dienstleistungen zurückzuführen (Abbildung 7). Insgesamt hat die Bedeutung von Dienstleistungen an der deutschen Exportleistung seit 2005 leicht abgenommen. Bei einer Betrachtung des Dienstleistungsgehalts von Exporten ist jedoch im Gegensatz zum inländischen Wertschöpfungsanteil der ausländische Wertschöpfungsanteil leicht angestiegen, bezogen auf Exporte im Verarbeitenden Gewerbe um 1,3 %.

Globale Unsicherheiten und Handelsspannungen hinterlassen ihre Spur

Neben dem sich abzeichnenden Strukturwandel spielen auch politik-ökonomische Faktoren bei den Veränderungen der Handelsverflechtungen eine Rolle, insbesondere mit Blick auf die globale Architektur des Welthandels. Nach der Gründung der Welthandelsorganisation (WTO) im Jahr 1994 fielen die angewandten durchschnittlichen Zollraten weltweit von 9 % in den frühen 90er Jahren auf 3 % im Jahr 2006.[3] In der letzten Dekade sind Zölle jedoch kaum weiter gefallen, was auf eine Stagnation der Handelsliberalisierung hindeutet. Hinzu kommt, dass seit der Uruguay-Runde, die mit der Gründung der WTO endete, keine weitere Verhandlungsrunde abgeschlossen wurde. Auf multilateraler Ebene sind somit keine weiteren Fortschritte bei wichtigen Themen wie Subventionen für Agrarprodukte oder beim Dienstleistungshandel erreicht worden. Stattdessen zeichnen sich seit der Weltwirtschaftskrise zunehmend protektionistische Tendenzen ab: In den letzten Jahren ist vor allem ein Anstieg von sogenannten nicht-tarifären Handelshemmnissen (NTHs) zu beobachten. NTH-nicht-tarifären Handelshemmnisses sind komplexer als Zölle und umfassen sämtliche Maßnahmen – abgesehen von tarifären Handelshemmnissen –, die Handelsströme beeinflussen können. NTH-nicht-tarifären Handelshemmnisses können beispielsweise im Bereich der technischen Regulierungen, der Subventionen oder bei Lizenzen für Importe und Exporte auftreten. Weitere Herausforderungen für die multilaterale Handelspolitik ergeben sich durch das Auftreten neuer wirtschaftlicher Schwergewichte wie China. Die chinesische Volkswirtschaft weist ein hybrides Wirtschaftsmodell mit Staatsunternehmen in strategischen Sektoren auf und beeinflusst damit auch den internationalen Wettbewerb. Weitere Herausforderungen lassen sich auf die fortbestehenden Interessengegensätze zwischen Industrienationen und Entwicklungs- und Schwellenländern zurückführen. Diese Entwicklungen werfen Fragen nach der Zukunftsfähigkeit des WTO-Regelwerks auf und haben die Tendenz zu protektionistischem Handeln weiter verstärkt. Aktuelle Handelsspannungen stehen damit in Zusammenhang.

Jüngere Daten zeigen, dass der Güterhandel der G20-Staaten seit dem ersten Quartal 2018 kontinuierlich abgenommen hat, bis zum zweiten Quartal von 2019 um insgesamt 3,7 % für Exporte und 3,3 % für Importe.[4] Allerdings lagen die Ex- und Importe der G20-Staaten insgesamt weiterhin über den Werten der Jahre 2015–2017. Die Gesamtwirkungen der aktuellen Handelsspannungen lassen sich allerdings erst in den nächsten Jahren genauer bewerten, da globale Handelsketten sich nur allmählich anpassen können. Bereits jetzt deutet sich jedoch an, dass die politischen Unsicherheiten viele auf dem Weltmarkt agierende Produzenten dazu veranlassen, ihre globale Ausrichtung zu überdenken. Heimische und regionale Märkte erscheinen in Anbetracht der gestiegenen Risiken als eine sicherere Alternative und machen Produktion in unmittelbarer Nähe zur Nachfrage wieder attraktiver (McKinsey Global Institute, 2019). Je länger die Unsicherheiten andauern, desto stärker werden Unternehmen auf Grund gestiegener Handelskosten ihre Produktionsprozesse anpassen und desto nachhaltiger verändern sich auch die Handelsstrukturen.

Auch bei FDI scheinen sich die gestiegenen globalen Unsicherheiten bereits bemerkbar zu machen. Im Jahr 2018 waren FDI-Ströme aus den USA negativ (-0,3 % des BIP), d. h. es wurden mehr FDI-Bestände im Ausland abgebaut, als neu investiert wurde (Dis-Investment). Dies ist allerdings zu einem großen Teil auf die US-Unternehmenssteuerreform im Jahr 2017 zurückzuführen, die eine Rückverlagerung von Unternehmenspatenten und -lizenzen steuerlich attraktiv gemacht hatte. Aber auch in China, Deutschland und im globalen Durchschnitt waren FDI aus diesen Staaten in 2018 gemessen am BIP rückläufig, wenn auch nicht negativ. Bisherige Daten deuten darauf hin, dass sich der globale Rückgang von FDI im Jahr 2019 fortsetzt: Weltweit sind FDI-Ströme im ersten Halbjahr von 2019 im Vergleich zum letzten Halbjahr von 2018 um 20 % gesunken. Das globale Investitionsklima hat sich spürbar abgekühlt.[5]

Abbildung 7: Anteil der Dienstleistungen an der Wertschöpfung bei Gesamtexporten und einzelnen Gütergruppen des Verarbeitenden Gewerbes, Deutschland, 2005 und 2015 (in Prozent)

Die vorgelegten empirischen Evidenzen sprechen nicht dafür, dass das „Ende der Globalisierung“ erreicht ist. Sie deuten aber durchaus auf eine bedeutsame Restrukturierung der weltwirtschaftlichen Handels- und Investitionsverflechtungen hin. An Stelle von De-Globalisierung spricht der Economist von „Slowbalisation“, da sich bisher lediglich eine Verlangsamung der Integration der Weltwirtschaft abzeichnet. Peter Vanham vom World Economic Forum (WEF) sieht hingegen in der Zeit seit der Finanzkrise den Beginn einer neuen „Globalisierungswelle 4.0“ (Vanham, 2019). An die Stelle globaler Wertschöpfungsverflechtungen, die die dritte Globalisierungswelle zwischen den 90er Jahren und der Finanzkrise prägten, sei der Handel von digitalen Gütern und Dienstleistungen getreten, begünstigt insbesondere durch E-Commerce, Künstliche Intelligenz und 3D-Druck.

Für Deutschland bleiben globale Wertschöpfungsverflechtungen und internationaler Handel von zentraler Bedeutung. Höhere Zölle, nichttarifäre Handelshemmnisse oder andere Handelseinschränkungen würden nicht nur die Konsumenten, sondern auch viele deutsche Exporteure stark treffen, da sie den Zugang zu importierten Vorleistungen erschweren und signifikante Produktivitäts- und Wohlfahrtsverluste mit sich bringen würden. Ein Fortbestehen des regelbasierten Systems der WTO sowie eine Deeskalation aktueller Handelsanspannungen sind daher insbesondere auch im deutschen Interesse. Darüber hinaus ist eine diversifizierte Wirtschaftsstruktur mit einer gut aufgestellten Industrie und einem starken Dienstleistungssektor notwendig, um die Wettbewerbsfähigkeit der deutschen Volkswirtschaft in einer globalisierten Welt auch in Zukunft zu sichern.

[1] Im Gegensatz zu Export- und Importwerten sind globale Wertschöpfungsverflechtungen nicht Bestandteil der volkswirtschaftlichen Gesamtrechnungen. Auf der Makroebene werden sie in der Praxis oft auf Basis von nationalen Input-Output-Tabellen (IOT) berechnet, indem disaggregierte internationale Handelsdaten mit nationalen IOTs zu einer „globalen IOT“ verknüpft werden. Diese zeigen auf Länder- und Wirtschaftszweigebene, aus welchen Ländern einzelne Industrien ihre Inputs beziehen und wohin einzelne Industrien ihre Outputs weiterverkaufen. Dieser Ansatz stellt in Abwesenheit direkter globaler Messungen eine sinnvolle Annäherung zur Abbildung globaler Wertschöpfungsverflechtungen dar, hat jedoch auch Nachteile: Zum einen beruhen die Berechnungen auf Schätzungen und teilweise auf Annahmen. Zum anderen sind sie nur in aggregierter Form auf sektoraler Ebene erhältlich und verbergen daher unterschiedliche Entwicklungen innerhalb eines Industriezweigs (siehe Sturgeon, 2015). Derzeit gibt es verschiedene Quellen, die globale Wertschöpfungsverflechtungen auf Basis verlinkter IOTs messen. Die Analysen in diesem Artikel beruhen auf der Trade in Value Added (TiVA) Datenbank der OECD, welche Informationen für 64 Länder enthält, darunter sämtliche OECD-, EU28- und G20-Mitgliedsstaaten sowie zahlreiche Länder aus Südostasien und Südamerika.

[2] Ältere vergleichbare Daten sind nicht verfügbar, aber es ist anzunehmen, dass der Anstieg bereits in den 90er Jahren begann.

[3] Bei diesen Zahlen handelt es sich um gewichtete Mittelwerte für alle Produkte, welche auf Schätzungen der Weltbank auf Basis von Daten von UNCTAD und der WTO beruhen.

[4] Die Berechnungen in diesem Absatz beruhen auf Daten von der OECD G20 International Merchandise Trade Statistics.

[5] Die Daten in diesem Absatz stammen von UNCTAD und der OECD FDI Datenbank.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}