Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

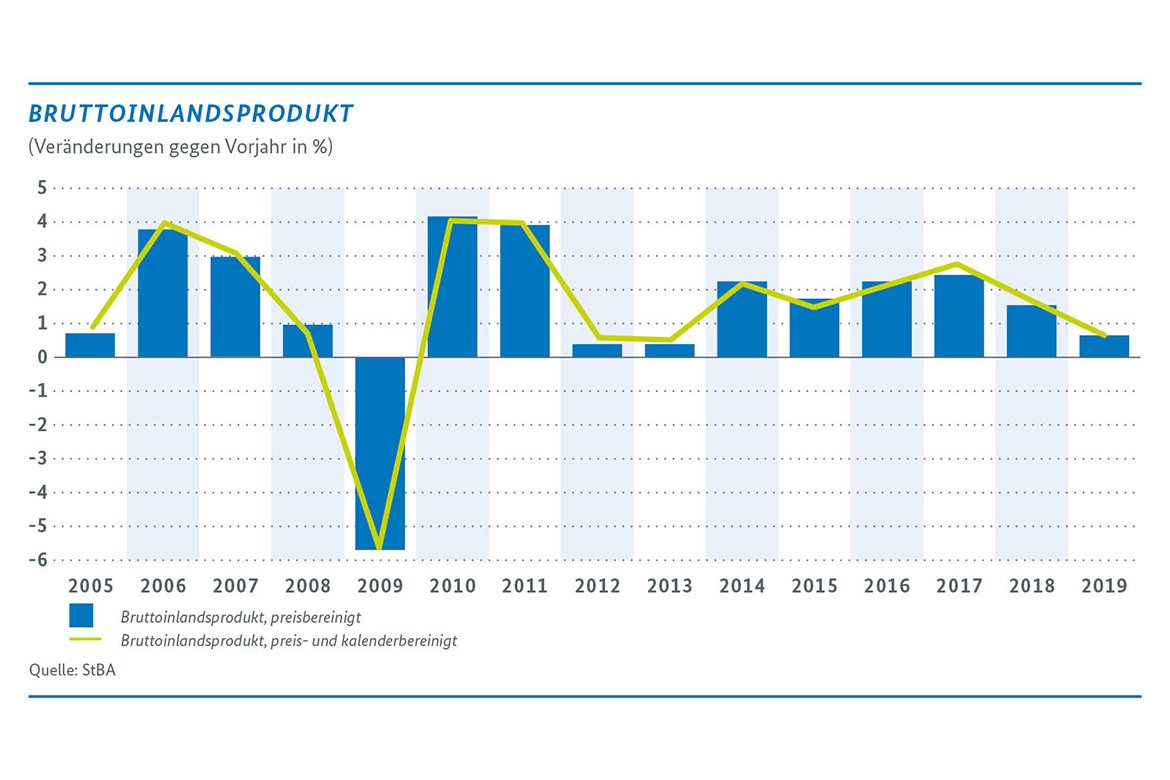

Die deutsche Wirtschaft befindet sich konjunkturell im Abschwung, ihr Bruttoinlandsprodukt nahm im Jahr 2019 preisbereinigt dennoch um 0,6 % zu.

Zum Jahreswechsel gibt es erste Hoffnungsschimmer. Die Schwächephase in der Industrie ist zwar noch nicht überwunden. Stabilisierungstendenzen bei den Auftragseingängen und abschwellender Pessimismus bei den Geschäftserwartungen sind positive Signale. Die Hochkonjunktur im Baugewerbe setzt sich fort.

Die Indikatoren für den privaten Konsum senden für das vierte Qua´rtal gemischte Sigbale. Die verfügbaren Einkommen nehmen aber weiter kräftig zu.

Der Arbeitsmarkt zeigt sich weiter robust, auch wenn die schwache Konjunktur am aktuellen Rand wieder stärker sichtbar wurde.

Die deutsche Wirtschaft ist im Jahr 2019 das zehnte Jahr in Folge gewachsen. Die konjunkturelle Dynamik hat sich allerdings merklich verlangsamt. Dies ist insbesondere auf die Schwäche der Industrie zurückzuführen. Die gesamtwirtschaftliche Leistung nahm im Jahr 2019 um 0,6 % zu. [1] Dies war zwar etwas mehr als zuletzt erwartet, aber deutlich weniger als in den fünf vorangegangenen Jahren, in denen das Bruttoinlandsprodukt um durchschnittlich etwa 2,0 % pro Jahr stieg. Der Beschäftigungstand erhöhte sich dennoch weiterhin recht kräftig um 400.000 Personen auf den Rekordstand von 45,3 Mio. Erwerbstätigen.

Zum Jahreswechsel hat die deutsche Wirtschaft ihre konjunkturelle Schwächephase noch nicht überwunden. Einer durch den gegenwärtig flauen Welthandel beeinträchtigten Industrie stehen nach wie vor mehrheitlich prosperierende Dienstleistungsbereiche sowie der Bausektor gegenüber. Das Bruttoinlandsprodukt erhöhte sich daher im zweiten Halbjahr 2019 nur wenig. Es zeichnen sich aber allmählich Besserungstendenzen ab. In der Industrie haben in den vergangenen Monaten die Auftragseingänge und die Umsätze begonnen, sich auf niedrigem Niveau zu stabilisieren. Gleichzeitig haben sich die Geschäftserwartungen wieder etwas aufgehellt. Dies spricht dafür, dass die Industriekonjunktur ihren Wendepunkt bald erreicht. Nach wie vor bleibt das außenwirtschaftliche Umfeld aber durch erhebliche Unwägbarkeiten geprägt. [2]

Weltwirtschaft ohne Schwung

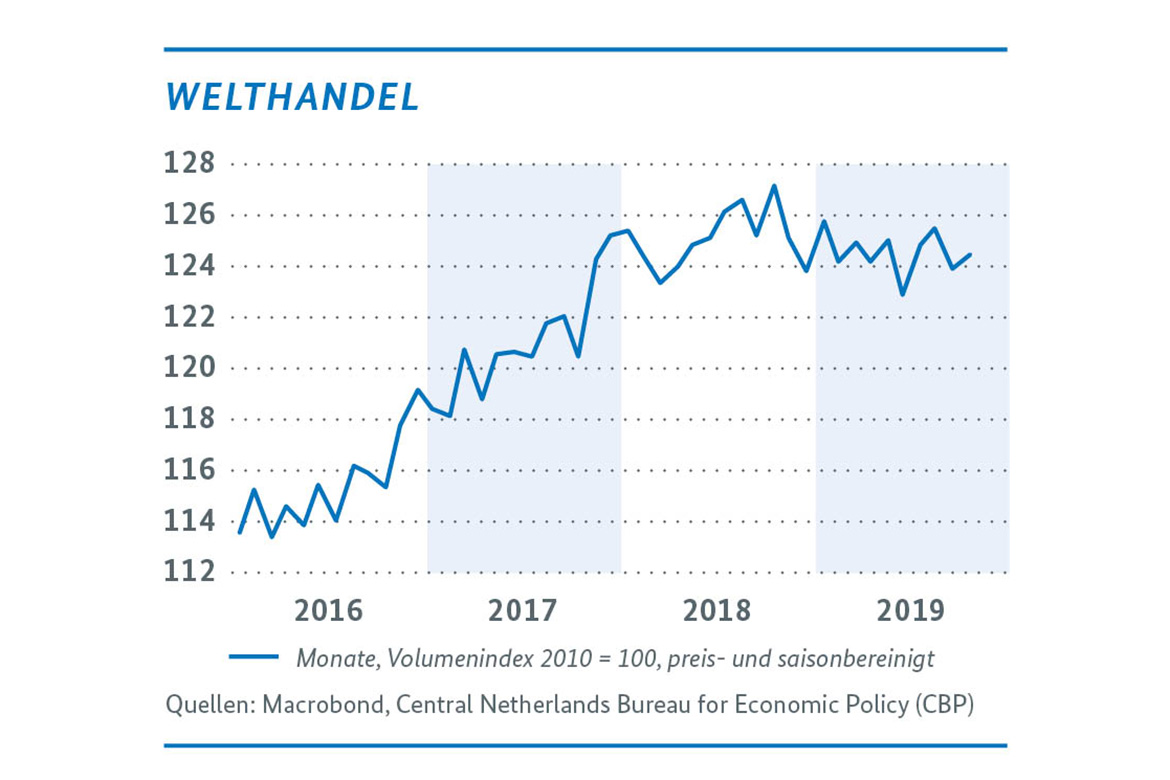

Die Weltwirtschaft ist weiterhin durch den Abschwung der Industriekonjunktur nicht zuletzt aufgrund protektionistischer Politik geprägt. So ist die globale Industrieproduktion im Oktober gegenüber dem Vormonat leicht zurückgegangen und sank damit erstmals seit der Finanzkrise unter ihr Vorjahresniveau. Gleichzeitig zeichnet sich für den globalen Warenhandel trotz einer leichten Steigerung im Oktober für das Gesamtjahr ebenfalls erstmals seit zehn Jahren ein Rückgang ab. Der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan/IHS Markit für die Weltwirtschaft schloss das Jahr 2019 zwar mit einer erneuten Steigerung ab, der Teilindex für die Industrie gab zuletzt jedoch leicht nach und lag nur noch knapp oberhalb der Wachstumsschwelle von 50 Punkten. Angesichts der aktuellen Indikatorenlage gehen die internationalen Organisationen für das laufende und kommende Jahr von einer nur wenig beschleunigten, aber weiterhin aufwärtsgerichteten Entwicklung der Weltwirtschaft aus.

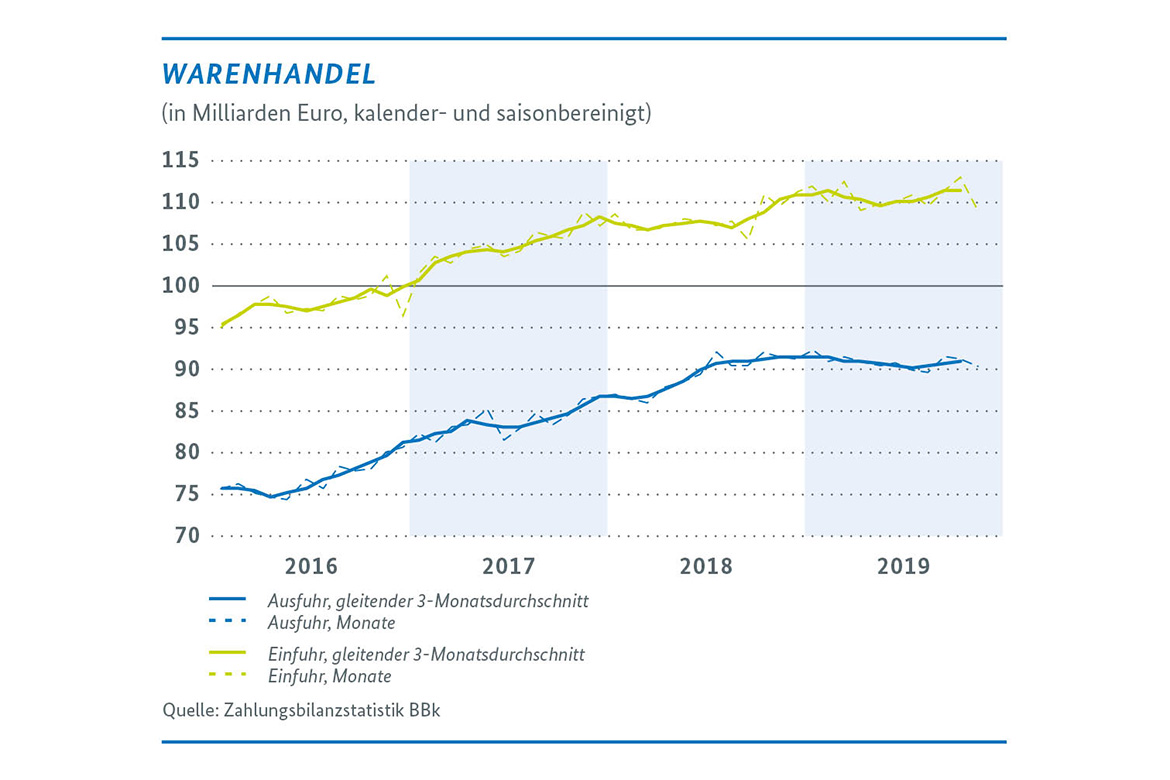

Bei schwachen Impulsen aus dem weltwirtschaftlichen Umfeld haben sich die deutschen Ausfuhren zuletzt seitwärts bewegt. Ihre Aussichten bleiben verhalten. Die Ausfuhren an Waren und Dienstleistungen sind im November saisonbereinigt und in jeweiligen Preisen im Vergleich zum Vormonat zwar kräftig um 3,8 % zurückgegangen. Im Zweimonatsvergleich ergab sich dennoch ein geringer Zuwachs von 0,1 %, der bei stabilen Ausfuhrpreisen in realer Rechnung ähnlich ausfallen dürfte. Die ifo Exporterwartungen vom Dezember 2019 spiegeln mit ihrem leicht positiven Saldowert die optimistischste Erwartungshaltung seit zehn Monaten wider. Auch die Importe von Waren und Dienstleistungen haben sich im November saisonbereinigt und in jeweiligen Preisen im Vergleich zum Oktober deutlich verringert (-2,5 %) und sind auch im Zweimonatsvergleich leicht zurückgegangen (-0,3 %).

Aussenhandel*

2.Q.

3.Q.

Sep.

Okt.

Nov.

Warenhandel und Dienstleistungen (Zahlungbilanzstatistik) Veränderungen gegen Vorperiode in % (saisonbereinigt)

Ausfuhr

-1,1

1,0

1,6

1,2

-3,8

Einfuhr

-0,4

0,2

2,0

0,0

-2,5

Aussenhandel mit Waren nach Ländern (Außenhandelsstatistik) Veränderungen gegen Vorjahr in % (Ursprungswerte)

Ausfuhr

-1,3

1,6

4,6

2,1

-2,9

Eurozone

-0,8

0,6

4,9

-0,6

-2,3

EU Nicht-Eurozone

-6,3

1,3

6,6

2,2

-2,7

Drittländer

0,9

2,6

3,2

4,7

-3,5

Einfuhr

1,1

-0,6

2,2

-0,1

-1,6

Eurozone

3,2

-1,2

3,1

1,1

-0,7

EU Nicht-Eurozone

-0,7

3,6

5,9

1,4

0,6

Drittländer

-0,7

-2,3

-1,5

-2,6

-4,2

*Angaben in jeweiligen Preisen

Quellen: StBA, BBk

Erster Hoffnungsschimmer in der Industrie

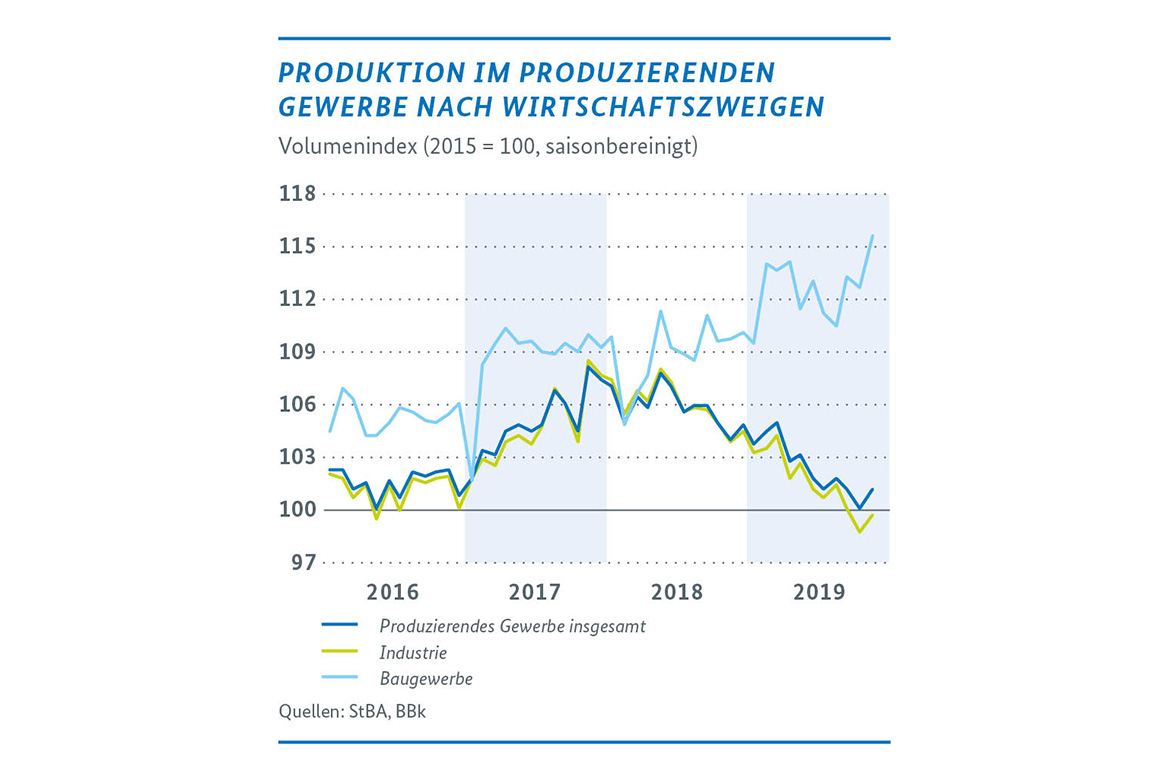

Die Industrie konnte ihre konjunkturelle Schwächephase noch nicht beenden. Allerdings gibt es Stabilisierungstendenzen bei den Auftragseingängen und der Pessimismus bei den Geschäftserwartungen nimmt seit einigen Monaten ab. Die Industriekonjunktur dürfte sich daher in den kommenden Monaten etwas aufhellen. Die Produktion im Produzierenden Gewerbe insgesamt stieg im November nach einem schwachen Vormonat um 1,1 %. Die Erzeugung in der Industrie und im Baugewerbe nahm um 1,0 % bzw. 2,6 % zu. Die Energieproduktion sank um 0,8 %. Im Zweimonatsvergleich Oktober/November gegenüber August/September wurde die Herstellung im Produzierenden Gewerbe aber noch um 0,7 % eingeschränkt. Innerhalb der Industrie bremsten insbesondere die Kfz-Industrie und der Maschinenbau (-4,3 % bzw. -2,5 %). Die Auftragseingänge wiesen im Zweimonatsvergleich insgesamt ein minimales Plus aus, wobei die Impulse aus dem Euroraum kamen. Die Geschäftserwartungen verbessern sich seit Spätsommer. Das Baugewerbe befindet sich weiter in der Hochkonjunktur.

Industrie

Veränderung gegen Vorzeitraum in % (Volumen, saisonbereinigt)

2.Q.

3.Q.

Sep.

Okt.

Nov.

Produktion

Insgesamt

-1,7

-1,1

-1,3

-1,4

1,0

Vorleistungsgüter

-2,7

-1,9

-1,1

0,9

-0,5

Investitionsgüter

-1,3

-0,4

-1,6

-4,2

2,4

Konsumgüter

-1,0

-1,4

-0,8

1,5

0,5

Umsätze

Insgesamt

-1,6

-1,1

-1,2

0,1

-0,5

Inland

-2,2

-1,0

-1,4

-0,7

0,5

Ausland

-1,1

-1,2

-0,9

0,9

-1,4

Auftragseingänge

Insgesamt

-1,2

-0,9

1,0

0,2

-1,3

Inland

-4,2

-0,4

1,7

-3,0

1,6

Ausland

1,0

-1,0

0,6

2,4

-3,1

Vorleistungsgüter

-2,4

-1,0

-1,3

0,7

0,2

Investitionsgüter

-0,9

-0,6

2,4

-0,3

-2,1

Konsumgüter

2,3

-2,3

1,5

0,9

0,0

Quellen: StBA, BBk

Produktion im produzierenden Gewerbe nach Wirtschaftszweigen

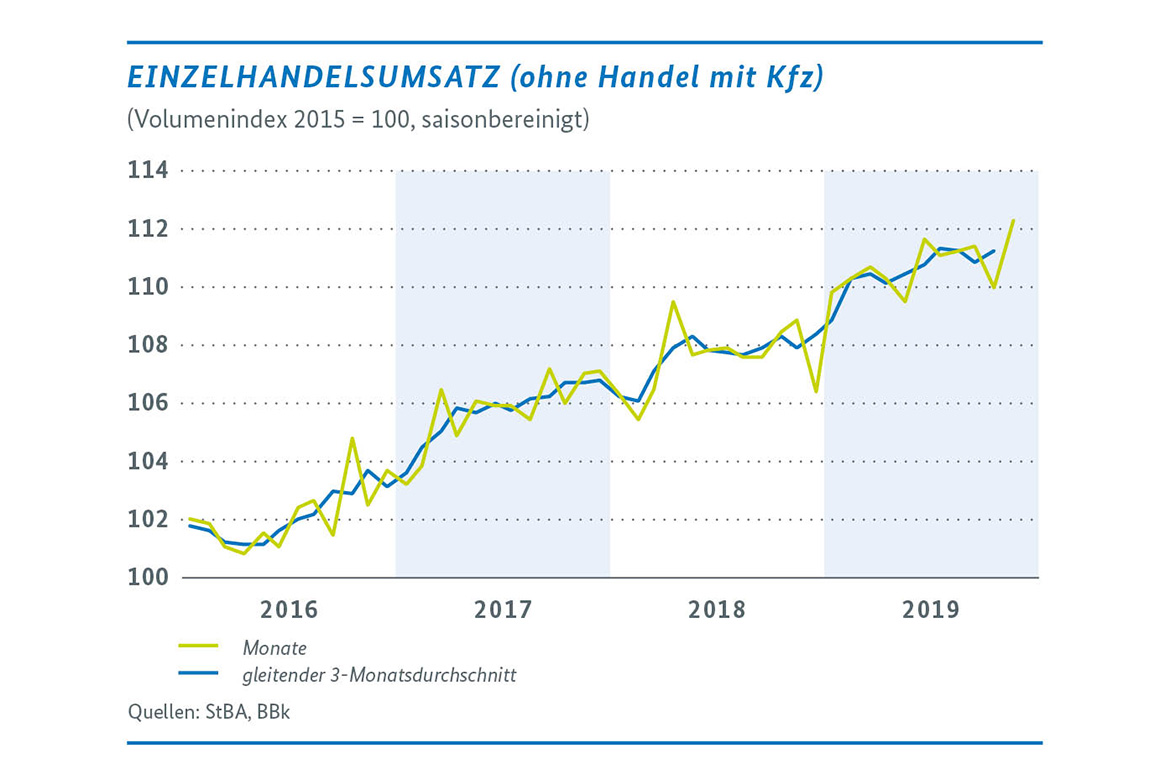

Die privaten Konsumausgaben bleiben eine verlässliche Stütze der Binnenkonjunktur. Hierzu tragen der hohe Beschäftigungsstand sowie die merkliche

Erhöhung der verfügbaren Einkommen bei. Diese waren im dritten Quartal 2019 um 3,4 % höher als vor einem Jahr. Im Jahresschlussquartal dürften die privaten Konsumausgaben den aktuellen Indikatoren zufolge allerdings vorübergehend eine langsamere Gangart einschlagen. Die Umsätze im Einzelhandel ohne Kfz haben sich nach schwachem Start in das vierte Quartal im November zwar um 2,1 % erhöht. Im Durchschnitt liegen sie aber leicht unter dem Niveau des dritten Quartals. Die Neuzulassungen von Pkw stiegen insgesamt im vierten Quartal um 0,8 %. Die Zulassungen der privaten Halter, die für den privaten Konsum maßgeblich sind, waren hingegen rückläufig. Das Geschäftsklima im Einzelhandel hat sich im vierten Quartal gegenüber dem Vorquartal nicht verändert und bleibt per saldo positiv und spürbar oberhalb seines langjährigen Durchschnitts. Das Preisklima ist weiterhin relativ ruhig. Die Inflationsrate lag im Jahr 2019 bei 1,4 % nach 1,8 % im Vorjahr. Für den nachlassenden Preisauftrieb spielten rückläufige Kraftstoffpreise eine wichtige Rolle.

Verbraucherpreisindex

Veränderung in %

gg. Vormonat

gg. Vorjahresmonat

Nov.

Dez.

Nov.

Dez.

Produktion

Insgesamt

-0,8

0,5

1,1

1,5

Insgesamt ohne Energie und Nahrungsmittel (Kerninflation)

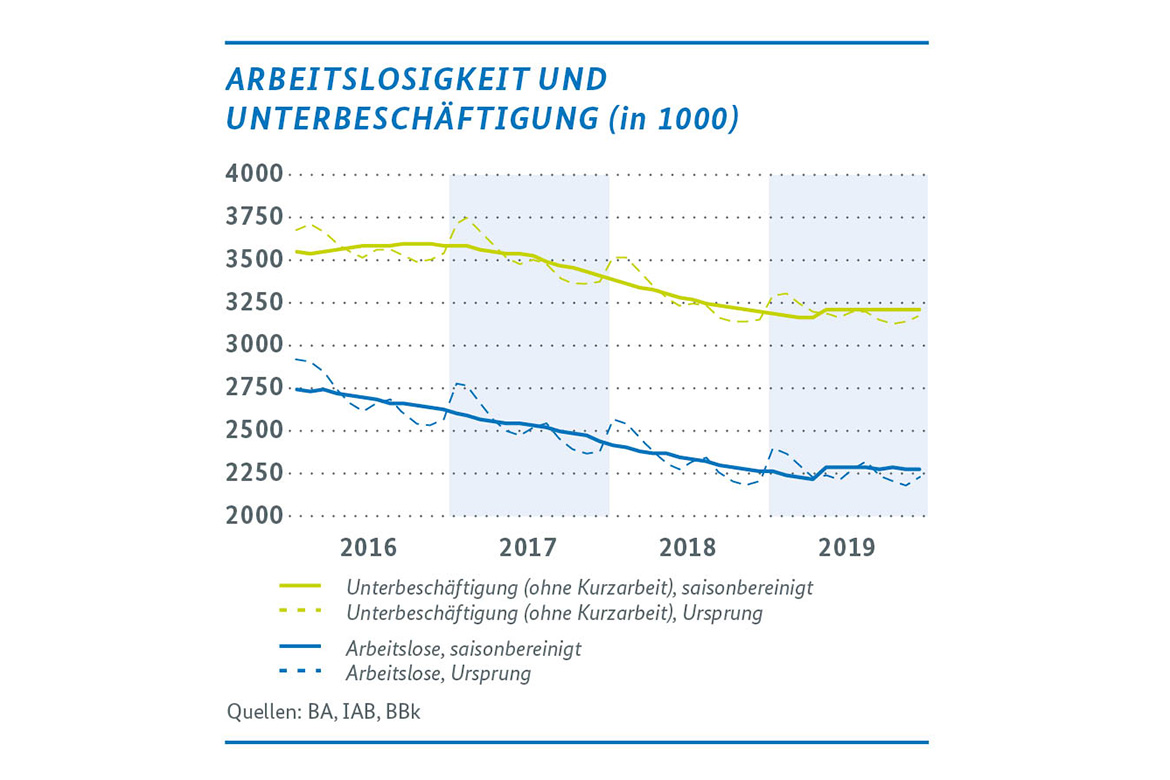

Die gedämpfte Konjunktur machte sich am aktuellen Rand wieder deutlicher auf dem Arbeitsmarkt bemerkbar. Die Erwerbstätigkeit wurde im November

gegenüber dem Vormonat saisonbereinigt nur geringfügig um 13.000 Personen ausgeweitet. Der Anstieg der sozialversicherungspflichtigen Beschäftigung war im Oktober (+41.000 Personen) allerdings wie bereits im Vormonat recht kräftig. Im Verarbeitenden Gewerbe (-9.000 Personen) und dabei insbesondere in der Metall- und Elektroindustrie sowie der Stahlindustrie ging die Zahl der sozialversicherungspflichtig Beschäftigten im Oktober allerdings merklich zurück. Die Arbeitslosigkeit ist tendenziell leicht aufwärtsgerichtet, sie nahm im Dezember saisonbereinigt um 8.000 Personen zu. Nach den Ursprungszahlen (2,23 Mio. Personen) wird der Vorjahresstand um 18.000 Personen überschritten. Auch die Unterbeschäftigung hat sich leicht um 6.000 Personen erhöht. Konjunkturelles Kurzarbeitergeld wurde im Oktober etwas mehr als in den Vormonaten von 84.000 Personen in Anspruch genommen. Die Anzeigen für konjunkturelle Kurzarbeit lagen im November bei unverändert 49.000 Personen. Die Frühindikatoren zeigen einen robusten Arbeitsmarkt an, haben sich aber insgesamt etwas verschlechtert. Sie lassen einen nur noch moderaten Beschäftigungsaufbau und eine geringfügig steigende Arbeitslosigkeit erwarten.

[1] Pressemitteilung des Statistischen Bundesamts vom 15. Januar 2020.

[2] In diesem Bericht werden Daten verwendet, die bis zum 15. Januar 2020 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

")

")

)")

( Volumenindex 2015 = 100, saisonbereinigt)")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}