Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Als Reaktion auf das Phase-One-Abkommen zwischen China und den USA dürften die EU-Mitgliedstaaten Verlagerungseffekte und Handelsumlenkung unterschiedlich stark zu spüren bekommen. Deutschland erscheint dabei besonders betroffen. Da der Konflikt vorerst eingedämmt, aber seine Ursachen keineswegs beseitigt sind, lohnt ein Blick auf den Grad der Abhängigkeit einzelner Länder vom Handel mit den USA und China.

Phase-One-Abkommen – ein Beispiel für „Managed Trade“

Mit dem am 15. Januar 2020 zwischen den USA und China unterzeichneten „Phase One Trade Agreement“ konnte der transpazifische Handelskonflikt vorläufig entschärft werden. Im Rahmen dieses Abkommens sagt China ausgehend von den Importwerten von 2017 den Kauf von zusätzlichen US-Produkten im Wert von 200 Mrd. USD in den kommenden zwei Jahren zu. Damit soll das Importvolumen über diesen Zeitraum (in Klammern angepeilte Steigerung in % gegenüber 2017) von

Industriegütern [1] um insgesamt 77,8 Mrd. USD (ca. +116 %)

Energie (LNG, Rohöl und Raffinerieprodukte) um insgesamt 52,4 Mrd. USD (ca.+750 %),

Agrarprodukten (u. a. Ölsaaten, Fleisch und Getreide) um insgesamt 32 Mrd. USD (ca. +150 %) und

Dienstleistungen (u. a. Patente, Tourismus) um 37,9 Mrd. USD (ca. +70 %) steigen.

Gleichzeitig sollen geistiges Eigentum und Geschäftsgeheimnisse von US-Unternehmen besser geschützt und erzwungener Technologietransfer gestoppt werden: Konkret verpflichtet sich China u. a. dazu, die strafrechtliche Verfolgung bei erzwungenem Technologietransfer auszuweiten, Verlängerungen des Patentschutzes zu erleichtern, die Beweislast umzukehren zu Lasten angeklagter chinesischer Nutzer fremder Rechte, den erzwungenen Technologietransfer als Voraussetzung für Marktzugang und behördliche Genehmigungen zu verbieten und darüber hinaus sicherzustellen, dass jeglicher Technologietransfer freiwillig und zu Marktbedingungen erfolgt.

Zugleich erleichtert China den Marktzugang für amerikanische Finanzdienstleister, u. a. durch eine Verbesserung der Möglichkeit, Wertpapiere zu emittieren, Investitionen in chinesische Aktien via Hongkong zu tätigen, Beschränkungen im Bereich des Anteilseigentums bei Lebens- und Krankenversicherungen abzubauen und den Marktzugang für US-Ratingagenturen zu ermöglichen. Dabei handelt es sich indes weitgehend um Maßnahmen, die ohnehin in der Planung bzw. sogar schon in der Umsetzungsphase waren. [2] Neben diesen Maßnahmen verpflichtet sich China ferner, seine Währung nicht abzuwerten, nicht nachhaltig am Devisenmarkt zu intervenieren und Daten über seine Devisenbestände regelmäßig offenzulegen.

Offen ist zu diesem Zeitpunkt, inwieweit auch Nicht-US-Unternehmen von den Zugeständnissen der chinesischen Seite profitieren können. Dafür würde sprechen, dass es gesetzestechnisch und praktisch gerade im Finanzmarktbereich schwierig sein dürfte, Unternehmen aus Drittstaaten zu diskriminieren. Auch das Meistbegünstigungsprinzip, das den Vertragswerken der Welthandelsorganisation (WTO) zugrunde liegt, dürfte einer gesetzlichen Privilegierung von US-Unternehmen in China entgegenstehen.

Im Gegenzug verzichten die USA auf die ursprünglich für Mitte Dezember 2019 vorgesehenen Zollverschärfungen auf Konsumprodukte im Wert von knapp 160 Mrd. USD, durch die dann nahezu sämtliche chinesischen Importe in die USA mit Zusatzzöllen belastet worden wären. Außerdem werden die am 1. September 2019 eingeführten Zölle auf chinesische Importe im Wert von 120 Mrd. USD ab dem 14. Februar 2020 von 15 % auf 7,5 % gesenkt. Unverändert erhalten bleiben US-Zölle in Höhe von 25 % auf chinesische Importe im Wert von ca. 250 Mrd. USD. So bleibt insgesamt ein Importvolumen von 370 Mrd. mit Zusatzzöllen belegt, das sind ca. 70 % der gesamten chinesischen Importe. Damit behalten die USA ein wichtiges Druckmittel in der Hand. Die Belastung von US-Verbrauchern, die aufgrund der Einfuhrzölle häufig höhere Preise zahlen müssen, will die US-Regierung dabei offenkundig in Kauf nehmen, solange die US-Wirtschaft insgesamt gut läuft. Das ist gegenwärtig der Fall.

„Managed Trade“ stärkt Rolle der Staatsunternehmen in China

Mit dem Abschluss des ersten Teilabkommens ist eine weitere Eskalation des Handelskonflikts zwischen den zwei größten Volkswirtschaften der Welt erst einmal abgewendet. Die Teileinigung führt zu einer gewissen Stabilisierung in den weltweiten Handelsbeziehungen und belegt die grundsätzliche Bereitschaft der USA und Chinas zur Verständigung in Einzelfragen.

Gleichzeitig ist das Teilabkommen mit den umfassenden Kaufverpflichtungen für China Ausdruck eines – kleinteiligen – „Managed Trade“, der konzeptionell im Widerspruch zu den Grundsätzen des freien und regelbasierten Handels im Rahmen der WTO steht und im Zweifel zu Lasten von Drittländern geht. Anders als durch (Teil-)Substitution anderer Importe dürfte China insbesondere die Verpflichtungen im Agrarsektor, aber auch im Industriesektor, nicht erfüllen können. [3]

Je höher der Anteil von Staatsunternehmen bzw. das Ausmaß staatlicher Lenkung in einem Sektor ist, desto leichter dürfte es China fallen, bestimmte Einkaufszusagen zu erfüllen. Ein hoher Staatseinfluss ist beispielsweise im Energie- oder im Luftfahrtsektor anzunehmen. De facto stärkt der US-Ansatz eines „Managed Trade“ mit China damit – paradoxerweise – den Staatshandelscharakter und die Rolle staatsnaher bzw. staatseigener Unternehmen in China.

In Kürze

De facto stärkt der US-Ansatz die Rolle staatsnaher bzw. staatseigener Unternehmen in China.

Transpazifischer Handelskonflikt nicht gelöst

Weder in den USA noch in China wird erwartet, dass der grundlegende Systemkonflikt (der weit über Handelsfragen hinausgeht) mit dem Teilabkommen gelöst wird. Viele der Kritikpunkte, etwa die Marktverzerrungen durch Staatsunternehmen und durch Subventionierung, bleiben ungelöst und sollen in einer zweiten Phase der Verhandlungen angegangen werden.

Aber schon das Phase-One-Abkommen selbst birgt Konfliktpotential und könnte sich mittelbar und unmittelbar nachteilig für Drittstaaten erweisen. Das lässt sich am Beispiel der Zusagen im Industriegüterbereich gut darlegen:

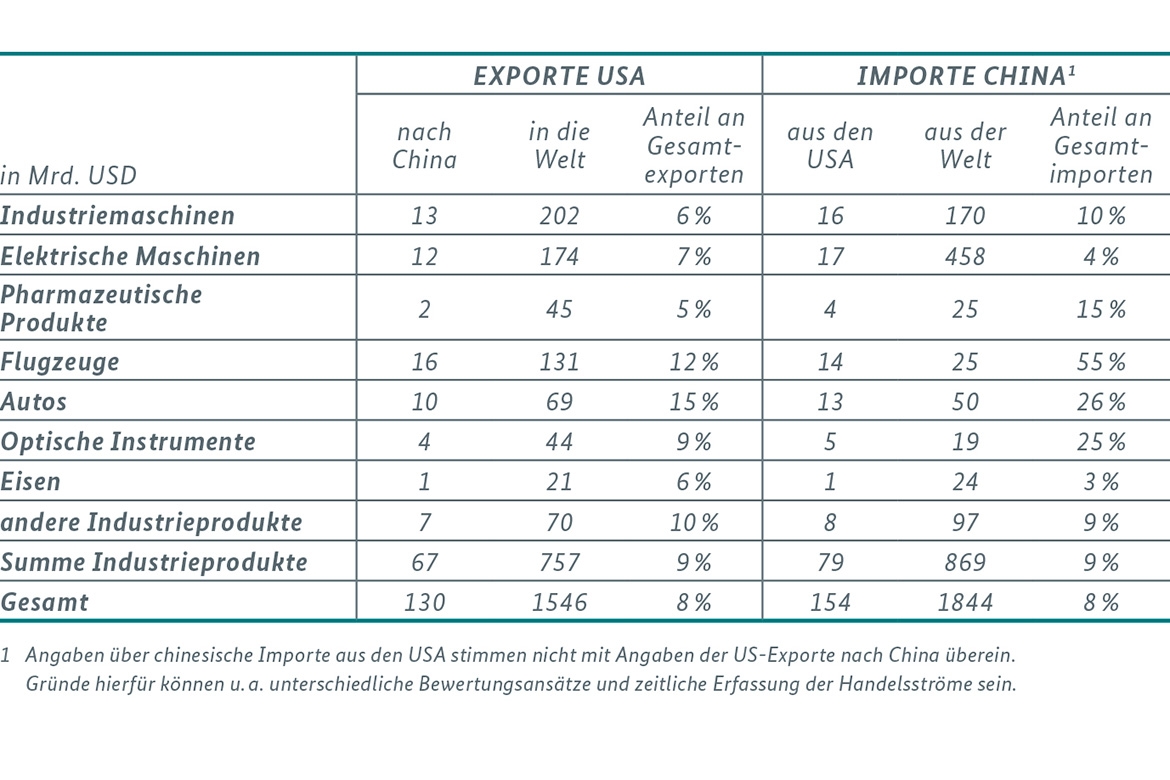

Die USA exportierten 2017 insgesamt Waren im Wert von ca. 130 Mrd. USD nach China, das sind 8 % der weltweiten US-Exporte. Auf Industriegüter der oben genannten Kategorien entfielen ca. 67 Mrd. USD – dies sind ca. 52 % der gesamten US-Exporte nach China. [4]

Für US-Industrieprodukte ist China offenbar bereits jetzt ein bedeutender Absatzmarkt. Dies gilt insbesondere für Autos (15 % der weltweiten US-Exporte von Autos gehen nach China, siehe Tabelle 1), Flugzeuge (12 %) und optische Instrumente (9 %). Die US-Industriegüterexporte nach China entfielen zu 23 % auf Flugzeuge, zu 18 % auf Industriemaschinen, zu 17 % auf elektrische Maschinen, zu 15 % auf Autos, zu 12 % auf optische Instrumente, zu 10 % auf sonstige Industriegüter, zu 3 % auf pharmazeutische Produkte und zu 2 % auf Eisenmetalle.

Im Gegenzug bezieht China ca. 8 % seiner gesamten weltweiten Importe und 9 % der weltweiten Importe von Industrieprodukten aus den USA. Die USA sind ein bedeutender Lieferant Chinas für Industrieprodukte, insbesondere für Flugzeuge (China bezieht 55 % der weltweiten Importe von Flugzeugen aus den USA), Autos (26 %), optische Instrumente (25 %) und pharmazeutische Produkte (15 %).

Die Verdoppelung des US-Exportvolumens der im Abkommen genannten Produkte bis 2022 – ausgehend von den Volumina des Jahres 2017 – erscheint allerdings kaum umsetzbar. [5] Diese Steigerung entspräche einem durchschnittlichen jährlichen Exportwachstum von ca. 14 % zwischen 2017 und 2021. Selbst in den Jahren 2000 bis 2007, als das chinesische BIP mit über 10 % jährlich gewachsen ist, haben die US-Exporte nach China maximal um 20 % pro Jahr zugenommen. Erschwerend kommt hinzu, dass der tatsächlich erforderliche Anstieg der US-Exporte, ausgehend von den aktuellen Warenströmen, noch wesentlich größer ist. Denn US-Exporte von Industriegütern waren in den letzten beiden Jahren auch aufgrund der von China verhängten Gegenzölle rückläufig. Dies führt dazu, dass ausgehend von 2019 ein noch größeres Wachstum innerhalb von zwei Jahren nötig ist, um das in dem Abkommen festgelegte Ziel zu erreichen.

Skepsis bezüglich einer Erfüllung des Teilabkommens ist möglicherweise auch aufgrund von begrenzten US-Produktionskapazitäten angezeigt. So könnte es in einigen Bereichen für die USA schwierig werden, ihr Exportvolumen kurzfristig entsprechend zu steigern. So ist bspw. die Gesamtnachfrage Chinas nach Eisenimporten größer als das gesamte Exportvolumen der USA oder – im Fall von Autos und elektrischen Maschinen – nur unwesentlich kleiner.

In Kürze:

In den letzten beiden Jahren waren US-Exporte von Industriegütern auch aufgrund der von China verhängten Gegenzölle rückläufig. Um die Ziele des Abkommens zu erreichen, ist also ein noch größeres Wachstum nötig.

Allerdings könnte die statistische Erfassung der US-Exporte in Einzelfällen helfen: Für den Export von Flugzeugen nach China wird bspw. das Bestelldatum ausschlaggebend sein, so dass sich eventuelle Lieferschwierigkeiten des US-Flugzeugbauers Boeing nicht auf das Abkommen auswirken dürften. Auch könnte eine bilaterale Aufwertung des Yuan gegenüber dem Dollar helfen: Die Zielwerte sind in Dollar vereinbart.

Aber ohne eine – erzwungene – Handelsumlenkung zu Lasten von Drittländern wird China seine Zusagen nicht erfüllen können. Der Handelskonflikt zwischen den USA und China, die damit verbundenen erhöhten Zölle auf Importe der USA aus China und umgekehrt sowie Teileinigungen beeinträchtigen also nicht nur den Wohlstand in den beiden direkt betroffenen Volkswirtschaften. Große Volkswirtschaften wie Korea und Japan, die eng sowohl mit China als auch mit den USA verflochten sind, spüren den Konflikt ebenso wie die EU.

Sicher erscheint, dass der Handelskonflikt zwischen den USA und China weiter schwelen wird. Es lohnt sich also, Indikatoren zu identifizieren, die die Verletzlichkeit von Volkswirtschaften für den Fall einer Verschärfung des transpazifischen Handelskonflikts näherungsweise abbilden und einen Vergleich untereinander ermöglichen.

In Kürze:

Transpazifische Zölle und andere Handelshemmnisse können globale Wertschöpfungsketten, in die Unternehmen aus Drittländern eingebunden sind, zerstören.

Drittstaaten sehr unterschiedlich betroffen

Es gibt in der Diskussion durchaus Stimmen, die meinen, die EU könnte von einem transpazifischen Konflikt profitieren, da sie sowohl US-amerikanische Lieferungen nach China als auch chinesische Lieferungen in die USA teilweise ersetzen könnte. [6] Auch wenn solche Handelsumlenkungen beobachtet werden können, spricht viel dafür, dass die negativen Effekte in der Summe überwiegen. Das gilt sowohl im Falle eines andauernden Konfliktes als auch bei einer Beruhigung infolge einer bilateralen Teileinigung wie dem Phase-One-Abkommen.

Folgende Auswirkungen auf Drittländer müssen für eine Gesamtbewertung berücksichtigt werden: Zum einen die Auswirkungen auf das Wirtschaftswachstum im Allgemeinen. Ein möglicherweise langsameres BIP-Wachstum in den USA und China (als Ergebnis des Handelskonfliktes) kann die Nachfrage der beiden Länder nach Waren und Dienstleistungen aus der EU spürbar senken. Weitere Auswirkungen sind aufgrund der vernetzten Produktionsstruktur zu erwarten. Globale Wertschöpfungsketten, in die Unternehmen aus Drittländern eingebunden sind, können durch transpazifische Zölle und andere Handelshemmnisse zerstört werden. Zudem könnte jede bilaterale Einigung zwischen den USA und China – wie vorläufig und partiell auch immer – Exporte aus Drittländern durch amerikanische oder chinesische Exporte ersetzen. Das gilt besonders dann, wenn sich China, wie beim sogenannten Phase-One-Abkommen mit den USA, explizit verpflichtet, bestimmte Güter vorzugsweise aus den USA zu beziehen. Schließlich könnte eine durch höhere Zölle zwischen den USA und China ausgelöste Handelsumlenkung die negativen Effekte eines transpazifischen Handelskonflikts zwar mildern, soweit Deutschland bzw. die EU als Ersatzlieferant für China und die USA einspränge und sich Wertschöpfungsketten weg aus China und den USA in die EU verlagerten. Diese Effekte dürften aber dadurch begrenzt sein, dass Deutschland und andere EU Staaten weder Chinas Rolle als Konsumgüterlieferant für die USA noch die Rolle der USA als Dienstleistungslieferant in China auch nur annähernd übernehmen könnten.

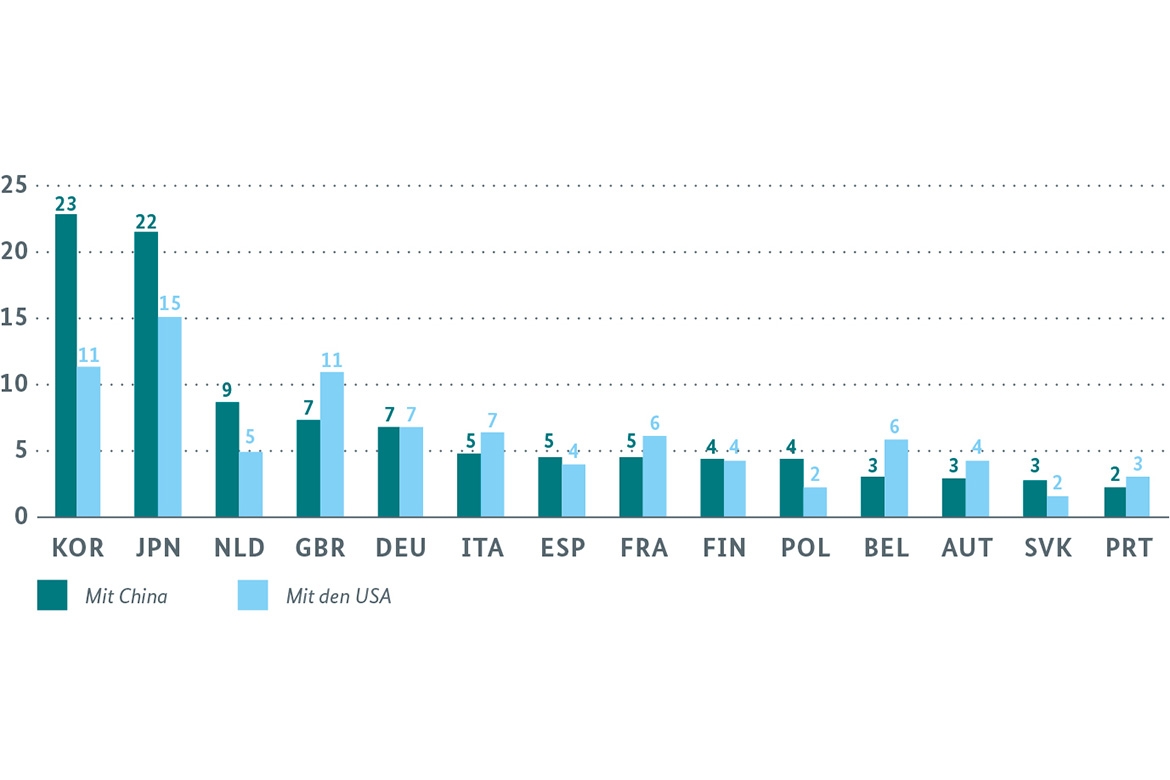

Nicht überraschend sind die Handelsbeziehungen [7] der einzelnen EU-Länder mit China und den USA im Vergleich zu denjenigen Japans und Koreas weniger intensiv (Abbildung 1). Das impliziert, dass die jeweiligen EU-Länder von einem chinesischen bzw. US-amerikanischen Nachfragerückgang im Vergleich zu Japan und Korea auf den ersten Blick weniger betroffen erscheinen. Unter den EU-Staaten selbst gibt es dabei aber beträchtliche Unterschiede:

Mit China haben die Niederlande, Großbritannien und Deutschland im EU-Vergleich die stärksten Handelsverflechtungen. Sie wären somit stärker als andere EU-Mitgliedstaaten von einem Rückgang der Nachfrage aus China betroffen. Mit den USA haben Großbritannien, Deutschland, Italien, Frankreich und Belgien im EU-Vergleich die stärksten Handelsverflechtungen.

Sie wären somit vergleichsweise stark von einem Rückgang der Nachfrage aus den USA betroffen. Solche Analysen von Abhängigkeiten anhand von einfachen Außenhandelsdaten sind weit verbreitet. [8] Allerdings sind solche Analysen der Verwundbarkeit nur anhand von Außenhandelsanteilen im besten Fall unvollständig, im schlechtesten Fall irreführend. Denn infolge von Vorleistungsverflechtungen bzw. Zulieferungen aus anderen Ländern kann diese Betrachtung von Außenhandelsströmen nur ein unvollständiges Bild der tatsächlichen Abhängigkeiten liefern. Die Betroffenheit von Ländern, deren Exporte einen hohen ausländischen Wertschöpfungsanteil aufweisen, kann durch solche Analysen überschätzt werden, weil nur die Gesamtexporte z. B. in die USA oder nach China betrachtet werden, nicht aber die Vorleistungen aus anderen Ländern. Eine Bereinigung würde die Abhängigkeit des direkt exportierenden Landes verringern und die Abhängigkeit von Ländern, die Zulieferungen leisten, erhöhen. Dies betrifft insbesondere Volkswirtschaften, die sich am Ende der Wertschöpfungskette spezialisieren. Auch unterscheiden sich die Länder erheblich voneinander, was die relative Bedeutung des Außenhandels in Bezug auf die Wirtschaftsleistung betrifft. Das Ausmaß, in dem ein pazifischer Handelskonflikt sich auf die inländische Wirtschaft der EU-Mitgliedstaaten auswirken könnte, kann genauer daran abgeschätzt werden, wie hoch der Anteil einheimischer Wertschöpfung an den Exporten nach China und in die USA sowie am jeweiligen BIP ist. Die jeweiligen Außenhandelsanteile sollten also in zweifacher Hinsicht modifiziert werden.

Um zu derart veränderten Indikatoren zu gelangen, ist es ratsam, eine wertschöpfungsorientierte Betrachtung der Handelsströme vorzunehmen. Hierfür eignen sich bspw. die sog. TivA-Daten der OECD (TivA – Trade in Value Added), die internationale Handelsdaten mit nationalen Input-Output-Tabellen verknüpfen und so zu einer globalen Input-Output-Tabelle gelangen, aus der sich wiederum globale Wertschöpfungsverflechtungen ablesen lassen. Die TivA Daten der OECD umfassen 64 Volkswirtschaften und bilden dabei 36 Sektoren ab. [9]

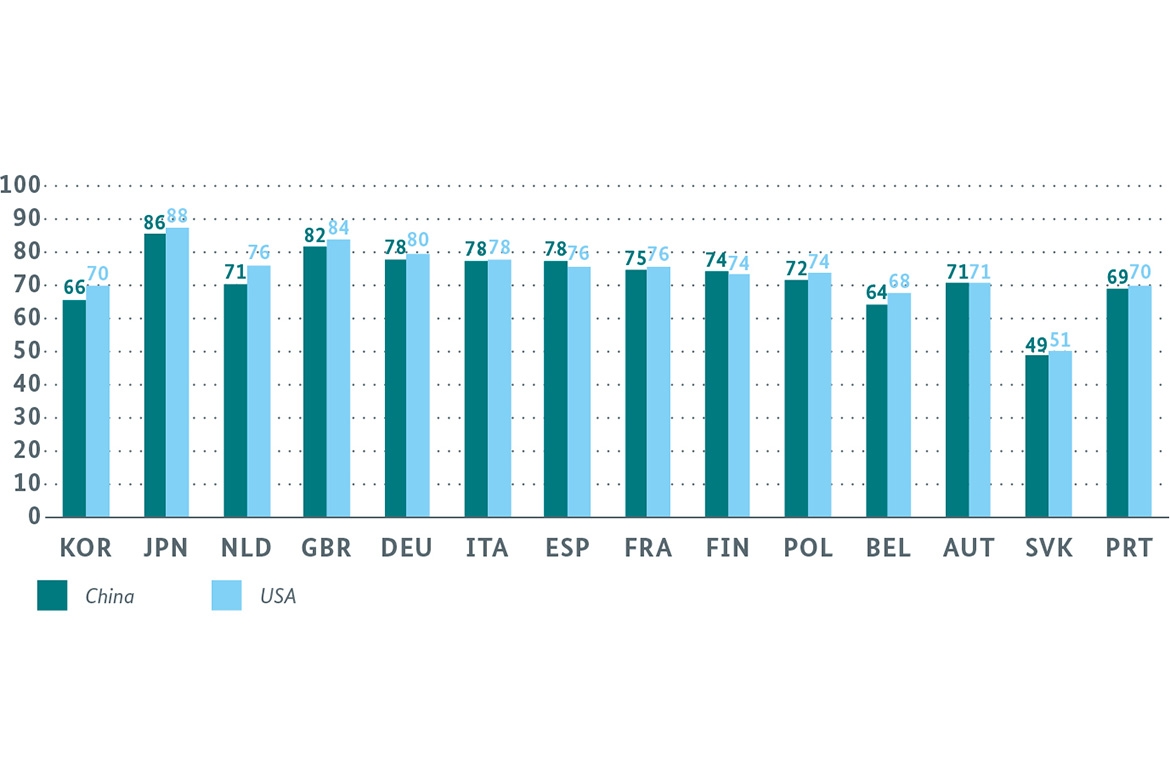

Eine Auswertung dieser Daten zeigt, dass der Anteil einheimischer Wertschöpfung an den Exporten in die USA und China zwischen den EU-Mitgliedstaaten wenig variiert (Abbildung 2, Seite 39). Dabei gilt: Je höher der heimische Wertschöpfungsanteil, desto eher wirkt sich ein Einbruch der Exporte auf heimische Produktion und Beschäftigung aus. Die Exporte von Großbritannien, Deutschland, Italien, Frankreich und Spanien nach China und in die USA weisen alle einen Anteil zwischen knapp 75 und 85 % an heimischer Wertschöpfung auf. Nur einige kleinere EU-Mitgliedstaaten verzeichnen niedrigere Werte. Den geringsten Anteil weist die Slowakei mit 50 % auf. Relativ niedrig fallen auch die Anteile der Niederlande, Belgiens und – außerhalb Europas – von Korea aus. Die Inselstaaten Japan und Großbritannien fallen durch durchweg etwas höhere heimische Wertschöpfungsanteile auf. Die Wertschöpfungsanteile aller Länder unterscheiden sich auch bei einem Vergleich der Lieferungen nach China mit denjenigen in die USA nur wenig.

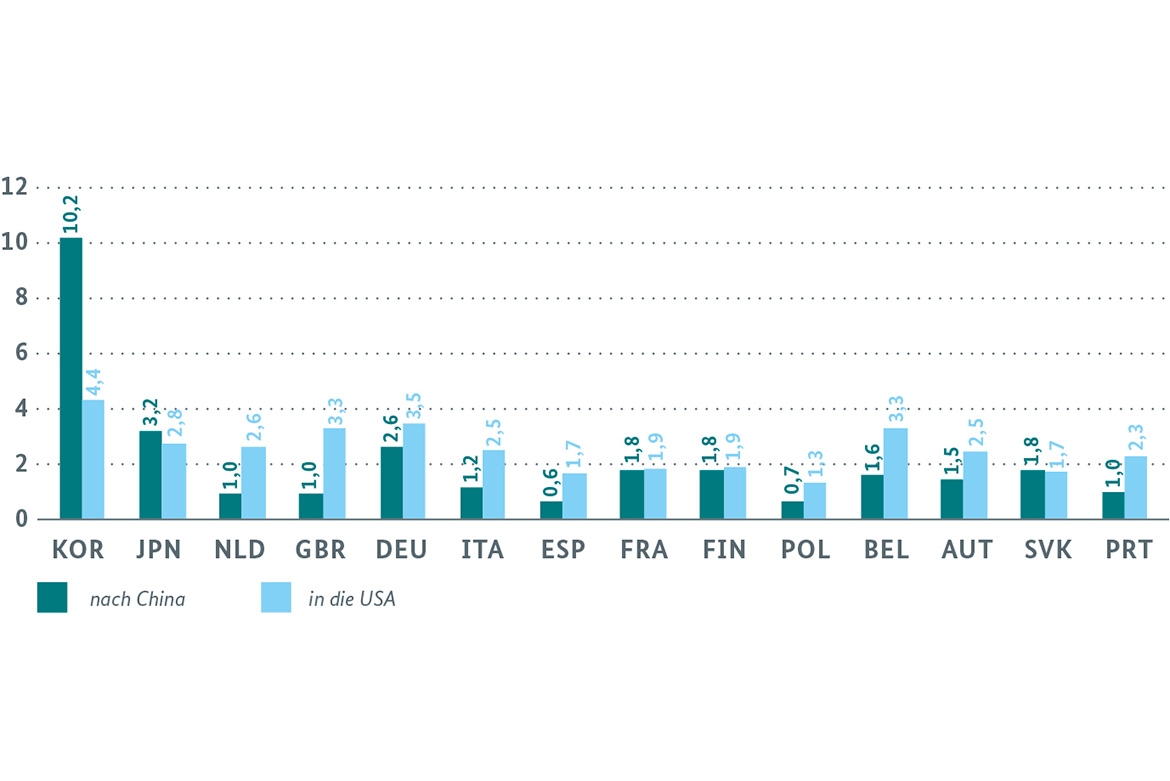

Ein differenzierteres Bild ergibt sich, wenn zusätzlich die Bedeutung des Handels mit den USA und China für die einzelnen EU-Staaten, gemessen an der Relation zum BIP, in die Analyse einbezogen wird (Abbildung 3, Seite 39). Die unterschiedlich starke Exportorientierung der EU-Mitgliedstaaten führt dann zu einem erheblichen Gefälle: In Belgien, Großbritannien und Deutschland trägt die in den Exporten in die USA enthaltene heimische Wertschöpfung mit jeweils etwa 3,5 % im Vergleich zu den anderen EU-Staaten, die zwischen 1,3 % und 2,5 % liegen, am meisten zum Bruttoinlandsprodukt bei.

Deutschland ist beim Beitrag der in den Exporten nach China enthaltenen heimischen Wertschöpfung zum Bruttoinlandsprodukt mit 2,6 % der europäische Ausreißer nach oben. Frankreich auf Platz zwei kommt immerhin auf 1,8 %. Damit ist die Bedeutung vor allem des Handels mit China für Frankreich, aber auch für Deutschland im EU-Vergleich eine ganz andere als bei einer schlichten Betrachtung der Außenhandelsanteile, die Großbritannien und die Niederlande viel exponierter darstellt.

Die für Japan errechneten Beiträge der in den Exporten nach China und in die USA enthaltenen heimischen Wertschöpfung zum Bruttoinlandsprodukt schrumpfen auf Werte, die kaum größer als für Deutschland sind, wodurch sich auch hier ein völlig anderes Bild als bei den Außenhandelsanteilen ergibt. Da die heimischen Wertschöpfungsanteile relativ hoch sind, dürfte hier der große japanische Binnenmarkt für die Veränderung der Ergebnisse ausschlaggebend sein. Die koreanische Wirtschaft wäre mit Anteilen von mehr als 4 % (Exporte in die USA) und 10 % (Exporte nach China) deutlich empfindlicher von einem transpazifischen Handelskonflikt betroffen.

Gemessen am heimischen Wertschöpfungsanteil ist die Bedeutung des Außenhandels mit den USA im Vergleich zum Außenhandel mit China bei fast allen EU-Staaten spürbar größer. Besonders hoch ist diese Differenz bei den Niederlanden, Großbritannien, Belgien, Italien und Spanien. Deutschland ist zusammen mit Frankreich hingegen das einzige größere EU-Land, bei dem die Bedeutung des Außenhandels mit China gemessen am heimischen Wertschöpfungsanteil annähernd so groß ist wie die des Außenhandels mit den USA.

In Kürze:

Der Anteil einheimischer Wertschöpfung an den Exporten in die USA und nach China variiert zwischen den EU-Mitgliedstaaten nur wenig.

Ein Fazit

Für Deutschland ist auch der Handel mit China und den USA zusammengenommen, gemessen an den heimischen Wertschöpfungsanteilen, im EU-Vergleich mit Abstand am bedeutendsten. Da der Anteil der Exporte am BIP in Deutschland zudem größer ist als bei den meisten anderen EU-Mitgliedstaaten, hat Deutschland im Ergebnis mehr zu verlieren als andere, wenn der transpazifische Handelskonflikt eskalieren würde und sich dämpfend auf das Wachstum der USA und China niederschlüge.

Zusammenfassend lässt sich festhalten, dass unter den betrachteten Ländern Korea am stärksten vom transpazifischen Handelskonflikt betroffen ist. In Europa wäre Deutschland besonders betroffen, da die deutsche Volkswirtschaft im Gegensatz zu vielen anderen europäischen Staaten im Handel mit den USA und China stark engagiert ist.

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}