Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die konjunkturelle Erholung hat sich bis zuletzt fortgesetzt. Das intensive Pandemiegeschehen gefährdet den Aufholprozess der deutschen Wirtschaft. Die erneute drastische Reduzierung der sozialen Kontakte belastet im November die Konjunktur. Der Erholungsprozess dürfte sich aber fortsetzen, wenn die Eindämmung der Infektion erneut gelingt.

Die Industrieproduktion hat ihren Aufholprozess im September fortgesetzt. Einen großen Anteil daran trägt die deutliche Erholung im gewichtigen Bereich Kfz und Kfz-Teile. Die Auftragseingänge und das Geschäftsklima sprechen für eine Beibehaltung des Aufwärtstrends.

Die Umsätze im Einzelhandel ohne Kfz zeigen nach der kräftigen Erholung im Mai eine Seitwärtsbewegung deutlich über dem Niveau vor der Krise. Die Zahl der monatlichen Pkw-Neuzulassungen privater Halter liegt nach wie vor über der Marke von 100.000 und damit ebenfalls über dem Vorkrisenniveau.

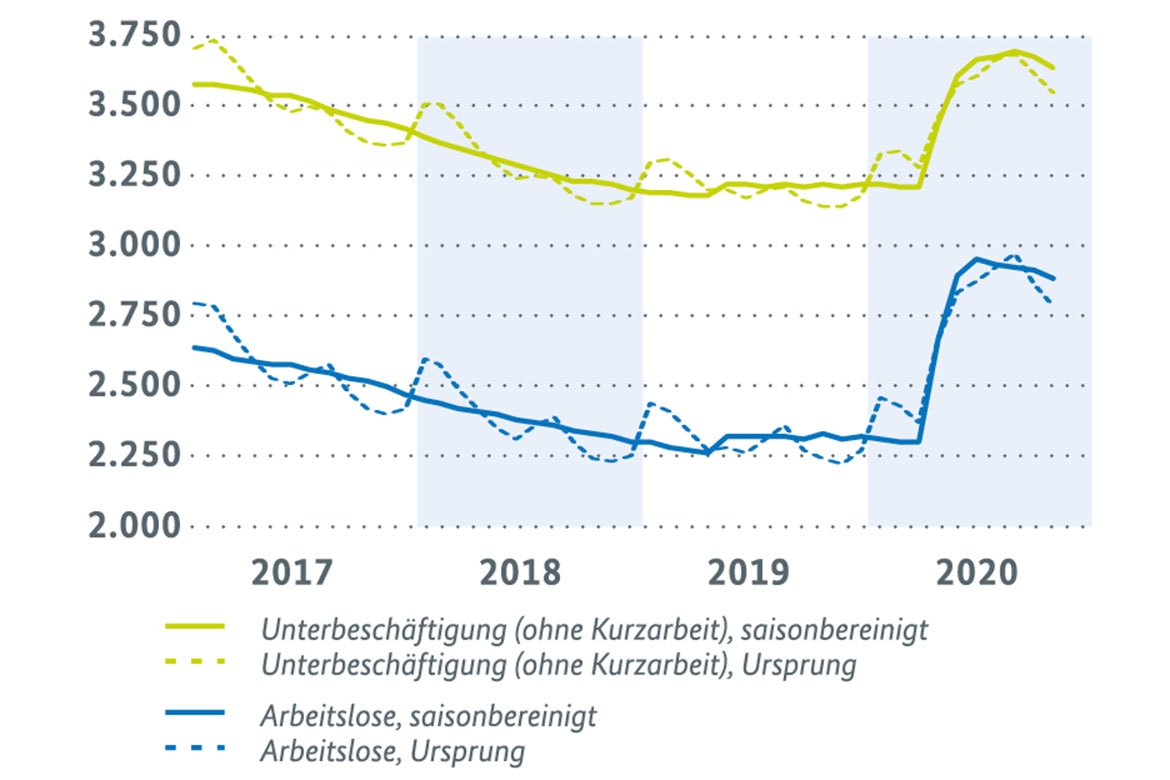

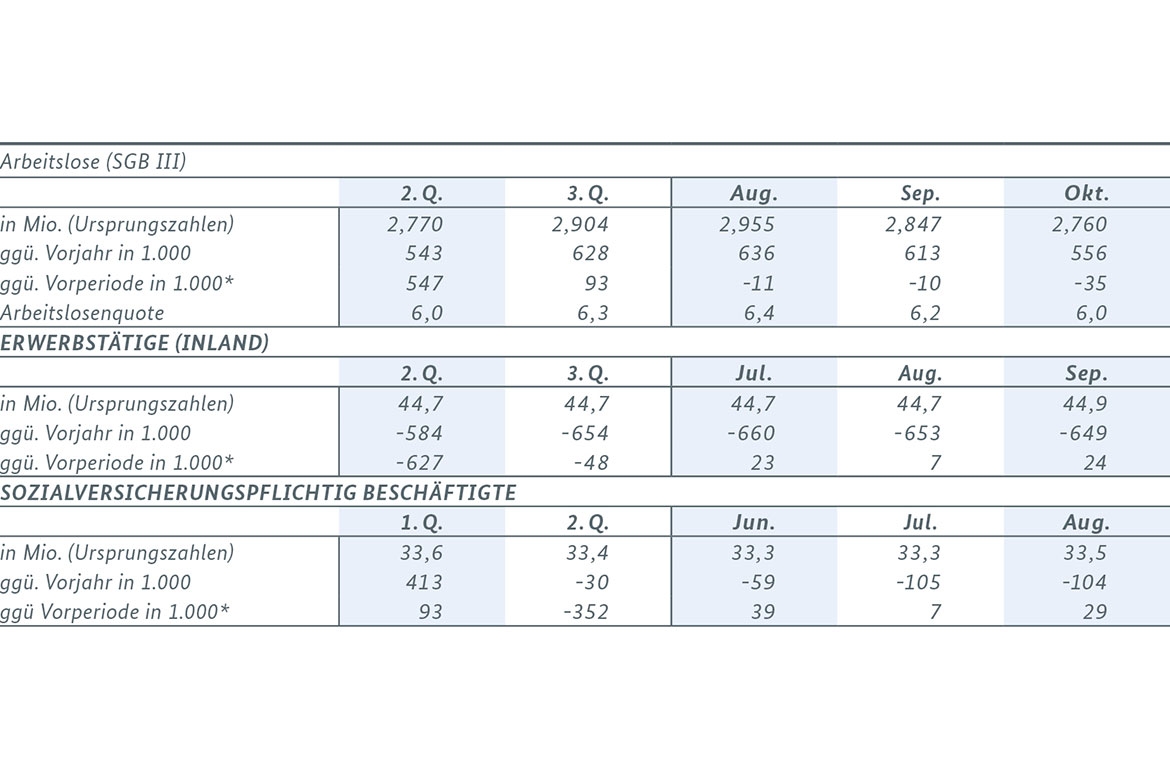

Auf dem Arbeitsmarkt zeigten sich vor dem neuen Teil-Lockdown leichte Verbesserungen. Im Oktober nahm die Arbeitslosigkeit erneut ab, auch die Kurzarbeit ging weiter zurück. Die Erwerbstätigkeit stieg im September erneut.

Die deutsche Wirtschaft arbeitet sich aus der Krise. Im dritten Quartal erhöhte sie ihre Wirtschaftsleistung um 8,2 % und damit auf nahezu 96 % des Vorkrisenniveaus aus dem letzten Quartal 2019. Vor allem die privaten Konsumausgaben, die Investitionen in Ausrüstungen und der Außenhandel gaben starke Impulse. Der Aufholprozess hat sich bis zuletzt im Oktober fortgesetzt, angesichts des nationalen und globalen Pandemiegeschehens aber ab August verlangsamt. Die sich ab Spätsommer wieder stark ausbreitende Infektion machte für November zusätzliche Maßnahmen zur Reduzierung der sozialen Kontakte erforderlich. Die Konjunktur erfährt im November trotz der abgewogenen Maßnahmen durch die Einschränkungen vor allem der Konsummöglichkeiten einen Dämpfer. Solange die zusätzlichen Maßnahmen begrenzt bleiben können, spricht jedoch wenig dafür, dass der Aufholprozess im vierten Quartal insgesamt abbricht. Die Konjunkturindikatoren haben sich jedenfalls in Gänze, wenn auch mit einzelnen Abstrichen, bis zuletzt weiter aufgehellt.

Weltwirtschaftliche Erholung schreitet voran

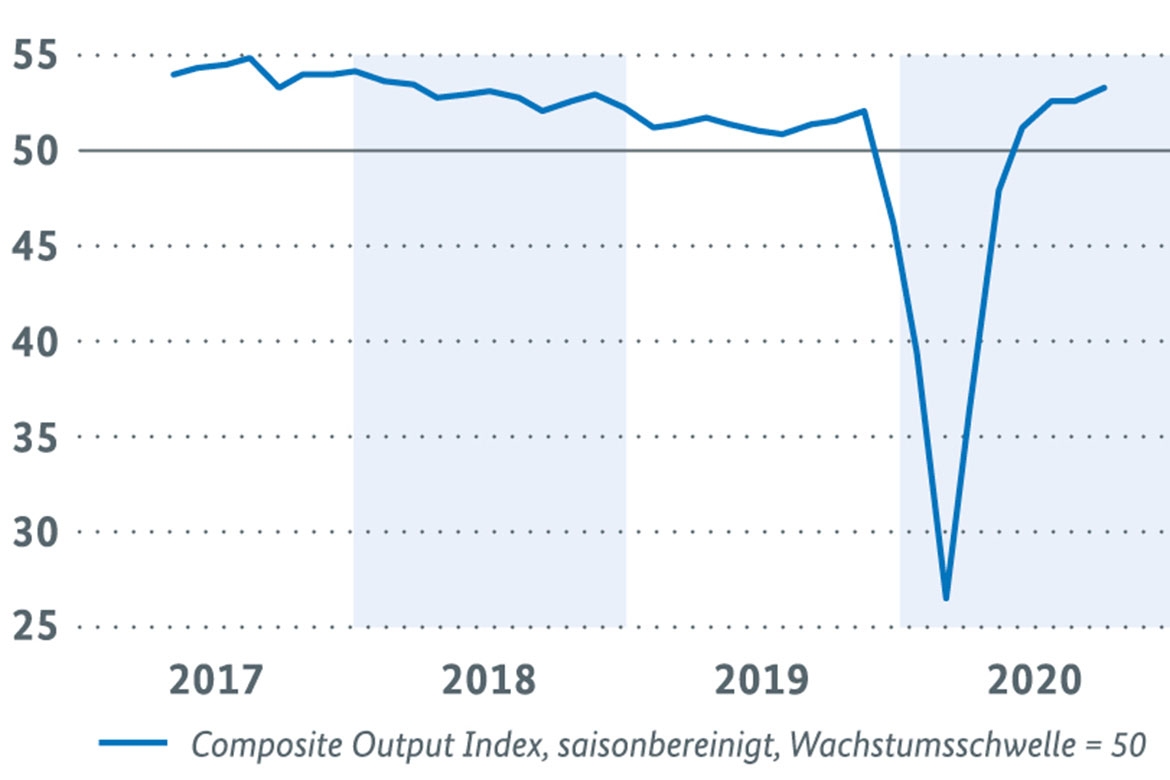

Die Weltkonjunktur erholt sich weiter, steht jedoch noch im Schatten der Pandemie. Die globale Industrieproduktion wurde im August im vierten Monat in Folge hochgefahren. Die weltweite Erzeugung hat damit über 97 % des Vorjahresniveaus erreicht. Auch der Welthandel näherte sich mit einer weiteren Ausweitung im August dem Stand aus dem Vorjahr mit knapp 96 % weiter an. Die Stimmungsindikatoren sprechen für eine Fortsetzung des weltwirtschaftlichen Aufholprozesses. So erhöhte sich der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan / IHS Markit im Oktober auf 53,3 Punkte und liegt damit oberhalb der Wachstumsschwelle von 50 Punkten. Der IWF hat im gleichen Monat seine Prognose für die globale Wirtschaftsleistung auf -4,4 % für das Jahr 2020 nach oben revidiert. Für das Jahr 2021 wird eine Erholung um 5,2 % erwartet. Der weitere Pandemieverlauf bleibt allerdings ein Risiko.

Bruttoinlandsprodukt und ifo-Geschäftsklima (BIP kalender-und saisonbereinigt, Veränderungen zum Vorquartal in v.H.; Geschäfsklima für die Gesamtwirtschaft, saisonbereinigte Salden)

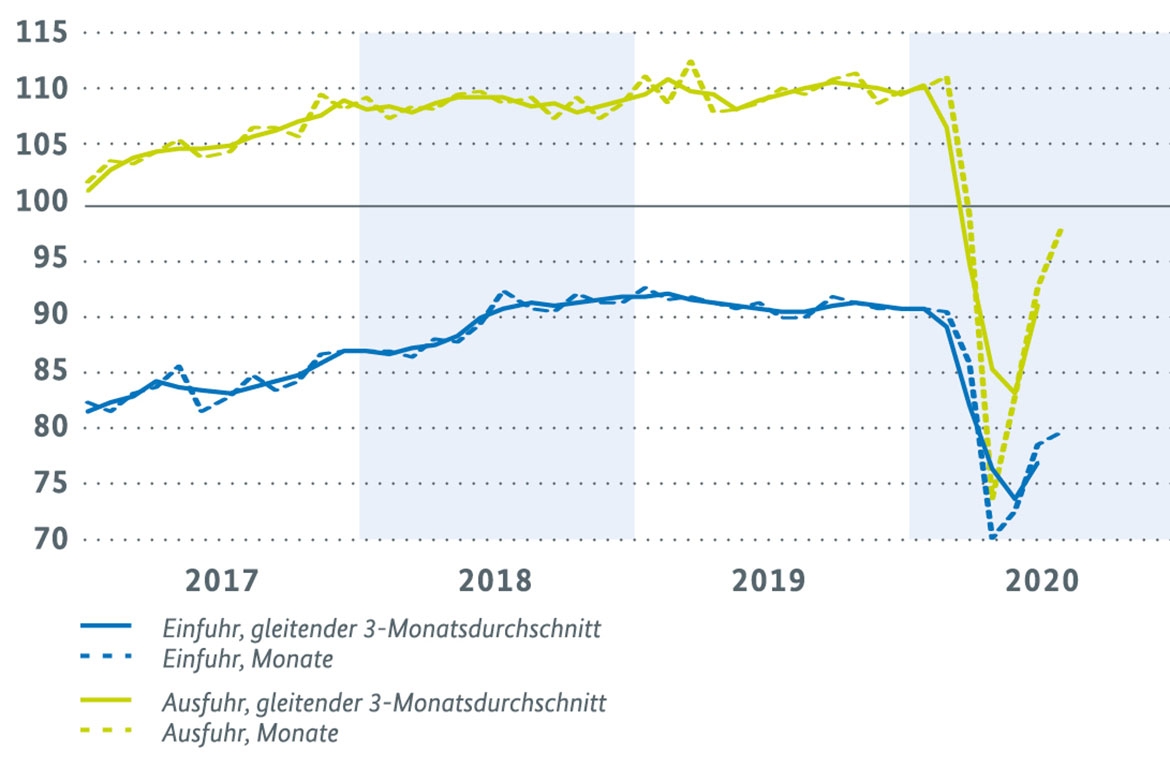

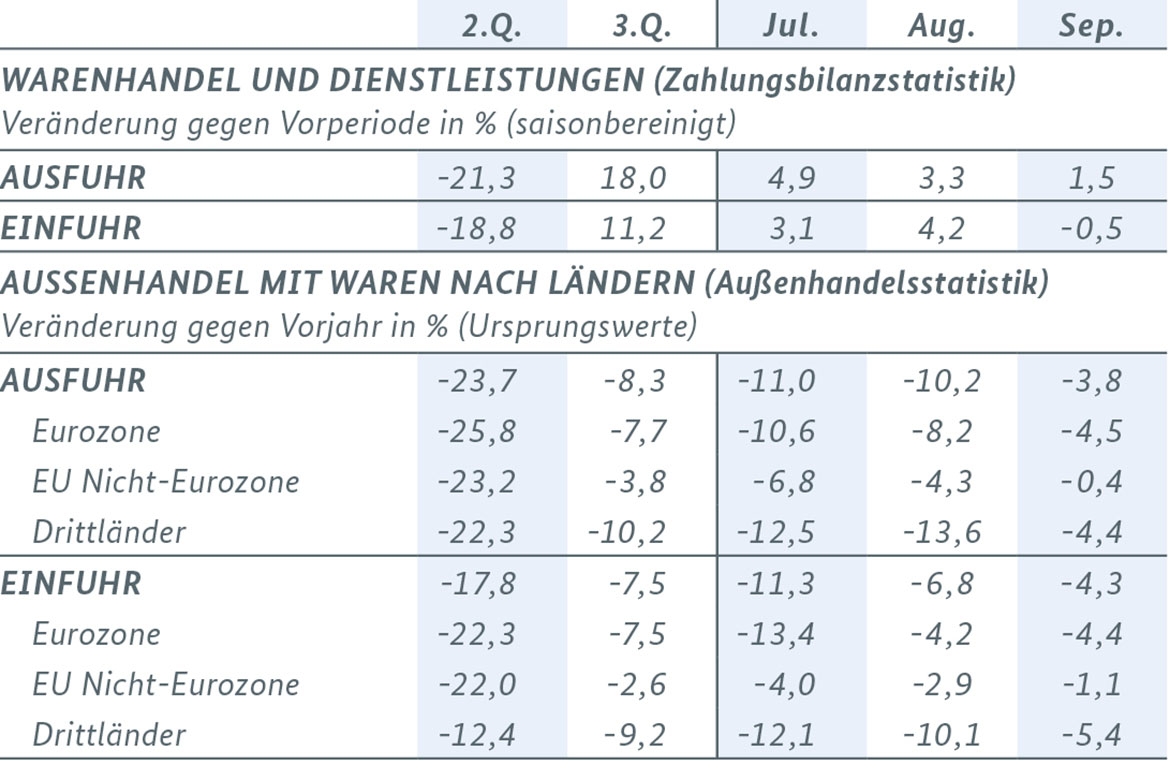

Exporte regenerieren sich weiter, Importe straucheln

Im September wurde erneut ein Anstieg der Ausfuhren von Waren und Dienstleistungen verzeichnet. Ihr Wert stieg saisonbereinigt und nominal um 1,5 % gegenüber dem Vormonat, nachdem er seit Mai bereits zugenommen hatte. Im Quartalsvergleich ergab sich damit im dritten Jahresviertel ein deutlicher Anstieg um 18 % gegenüber der Vorperiode. Die Waren- und Dienstleistungseinfuhren hingegen unterbrachen ihre Erholung im September und verringerten sich im Vergleich zum Vormonat geringfügig um 0,5 %. Für das dritte Quartal ergab sich trotz des aktuellen Rückgangs eine deutliche Erhöhung der Einfuhren um 11,2 %.

Das verstärkte Pandemiegeschehen spiegelt sich auch in den nationalen Frühindikatoren zur Außenwirtschaft wider. So haben die Lockdown-Maßnahmen wichtiger Handelspartner die ifo Exporterwartungen für das Verarbeitende Gewerbe im Oktober per Saldo deutlich gedämpft; sie lagen aber weiterhin im positiven Bereich. Die Auftragseingänge aus dem Ausland nahmen im September saisonbereinigt nach ihrer Aufholjagd über das Vorkrisenniveau hinaus erstmals wieder leicht gegenüber dem Vormonat ab (-0,8 %). Die Aussichten für den deutschen Außenhandel bleiben dennoch verhalten optimistisch. Im Zuge der weltwirtschaftlichen Erholung von Produktion und Nachfrage dürften sich auch Exporte und Importe allmählich auf ihr Vorkrisenniveau zurückarbeiten.

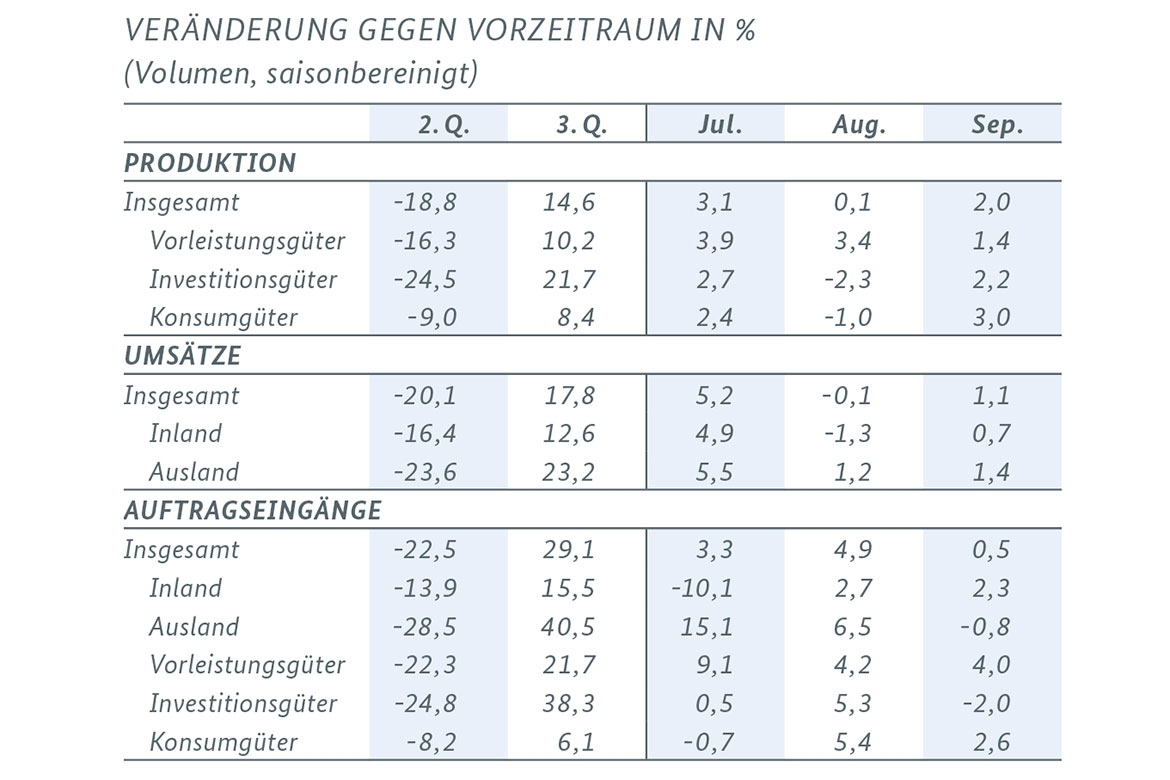

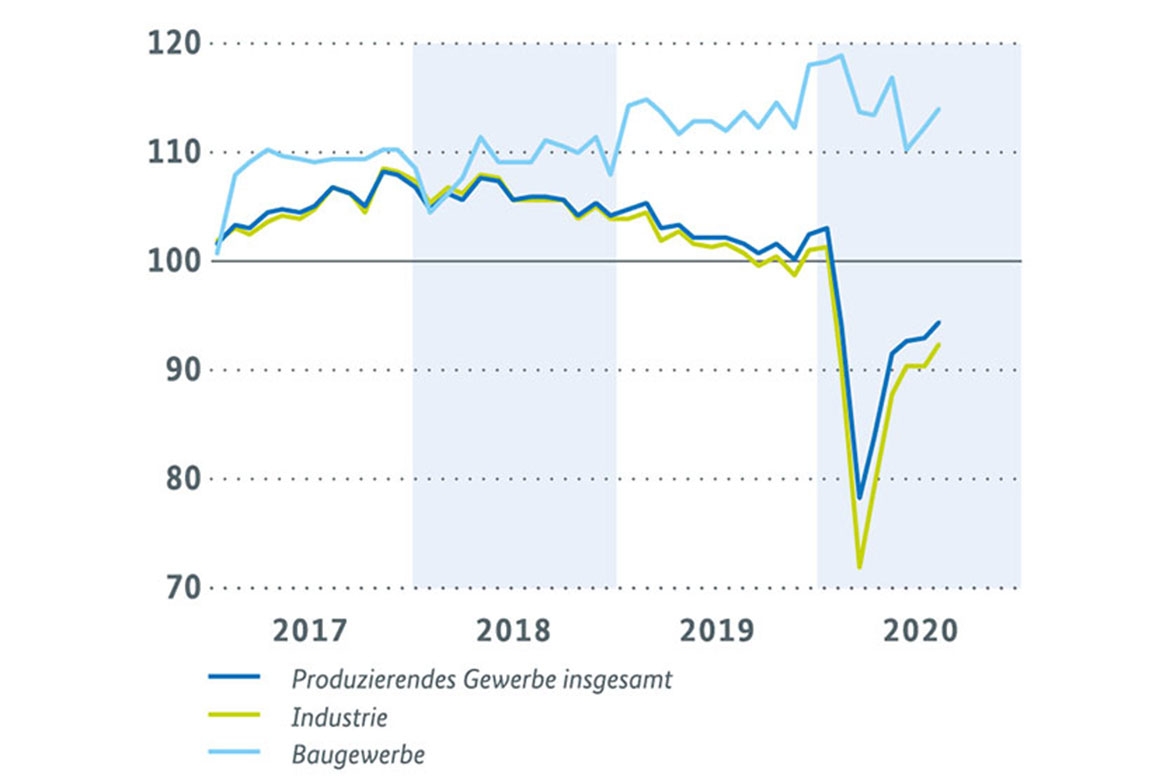

Die Produktion im Produzierenden Gewerbe setzte ihre Erholung im September fort. Saisonbereinigt stieg die Gesamtproduktion im Produzierenden Gewerbe gegenüber August um 1,6 %. Für den Vormonat ist nach einer Datenrevision nun ebenfalls ein Plus zu verzeichnen (+0,5 %). Die Produktion wurde zuletzt sowohl in der Industrie als auch im Baugewerbe erhöht (+2,0 % bzw. +1,5 %). Maßgeblichen Anteil in der Industrie hatte der Kfz-Bereich mit einem Aufwuchs um 10,0 %. Bei Maschinenbauern und den Produzenten von Metallerzeugnissen fiel der Anstieg moderater aus (+2,7 % bzw. +3,1 %). In einzelnen Bereichen wie der Metallerzeugung und -bearbeitung wurde die Produktion auch etwas eingeschränkt (-0,6 %). Im dritten Quartal erhöhte sich die Produktion im Produzierenden Gewerbe um insgesamt 10,7 %. Die Industrie vermeldete eine Steigerung um 14,6 %, während der Ausstoß im Baugewerbe um 2,2 % abnahm. Im Kfz-Bereich kam es zu einem Anstieg um 69,6 %.

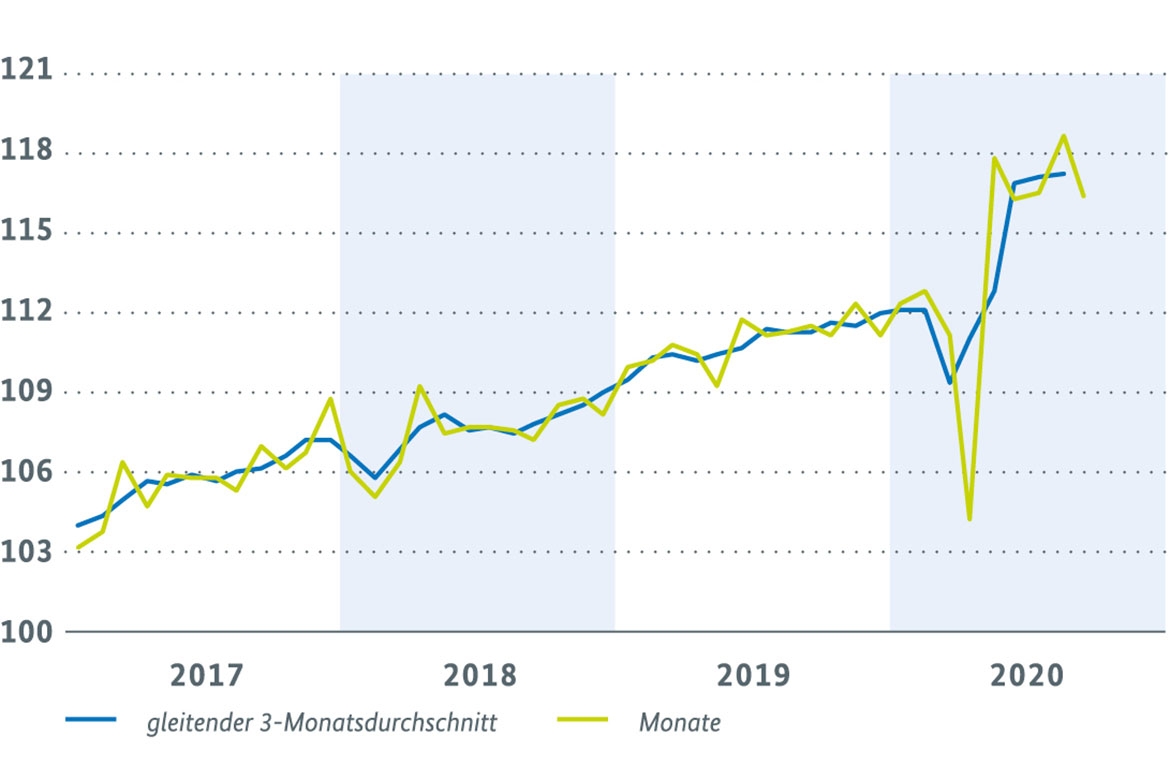

Die Auftragseingänge im Verarbeitenden Gewerbe nahmen im September noch einmal um 0,5 % und damit im fünften Monat in Folge zu. Im Quartalsvergleich ergab sich ein Anstieg des Bestellvolumens um 29,1 %. Der Anstieg der Auslandsorders fiel deutlich kräftiger aus als der aus dem Inland. Insgesamt erreichten die Ordereingänge im September nahezu wieder ihr Niveau vor Ausbruch der Pandemie im vierten Quartal 2019.

Das Produzierende Gewerbe kämpft sich Schritt um Schritt zurück. In der Industrie lag die Produktion zuletzt bei rund 93 % des Vorkrisenniveaus im vierten Quartal 2019. Die Auftragseingänge und das Geschäftsklima sprechen für die Fortsetzung des Erholungsprozesses, auch wenn dieser Pfad angesichts des Pandemiegeschehens noch steiniger wird.

Einzelhandel zeigt nach kräftiger Belebung Seitwärtsbewegung

Das Vorkrisenniveau wurde bereits seit Mai deutlich übertroffen. Nach einer kräftigen Erholung im Mai zeigten die Umsätze im Einzelhandel ohne Kfz einen Seitwärtstrend auf hohem Niveau. Im September haben sie sich nach Zuwächsen in den beiden Vormonaten um 1,9 % verringert. Der Handel mit Kfz nahm im August ab (-3,9 %), nachdem er sich in den drei Vormonaten kräftig gesteigert hatte. Sein Vorkrisenniveau vom Februar übertraf er aber erneut spürbar. Die Neuzulassungen von Pkw durch private Halter erhöhten sich von September auf Oktober nach zwei Rückgängen wieder (+2,3 %). Die Zahl der Neuzulassungen durch private Halter lag damit weiterhin über der Marke von 100.000 Pkw pro Monat. Frühindikatoren lassen eine Fortsetzung der Erholung erwarten. Das ifo Geschäftsklima im Einzelhandel gab im Oktober leicht nach, insgesamt überwiegen aber die positiven Einschätzungen weiterhin. Beim GfK Konsumklima wird für November wegen des aktuellen Pandemiegeschehens eine leichte Verschlechterung erwartet.

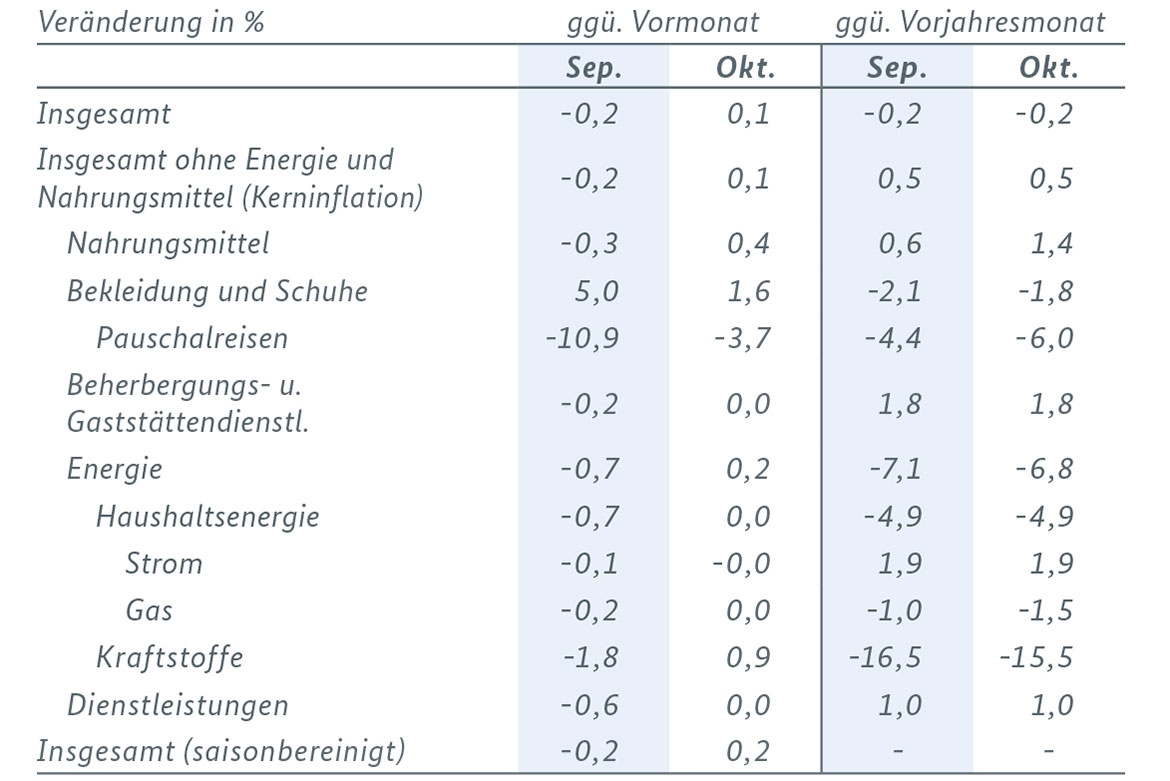

Die Verbraucherpreise sind im Oktober gegenüber dem Vormonat leicht um 0,1 % gestiegen. In den Vormonaten hatte die befristete Senkung der Steuern auf den Umsatz, die zu einem beachtlichen Teil an die Verbraucher weitergegeben wurde, spürbar preisdämpfend gewirkt. Zuletzt haben sich Waren, insbesondere Nahrungsmittel, wieder merklich verteuert. Die Inflationsrate, die Preisentwicklung binnen Jahresfrist, lag im Oktober unverändert bei -0,2 %. Eine niedrigere Inflationsrate war zuletzt im Januar 2015 gemeldet worden. Dabei sanken die Preise für Energieprodukte um 6,8 %. Bei Nahrungsmitteln (+1,4 %) hat die Teuerungsrate wieder etwas angezogen. Bei Dienstleistungen verharrte der Preisanstieg bei 1,0 %. Die Kerninflationsrate (ohne Energie und Nahrungsmittel) lag im Oktober unverändert bei +0,5 %.

Beeinträchtigungen am Arbeitsmarkt weiter sichtbar – aber Verbesserungen

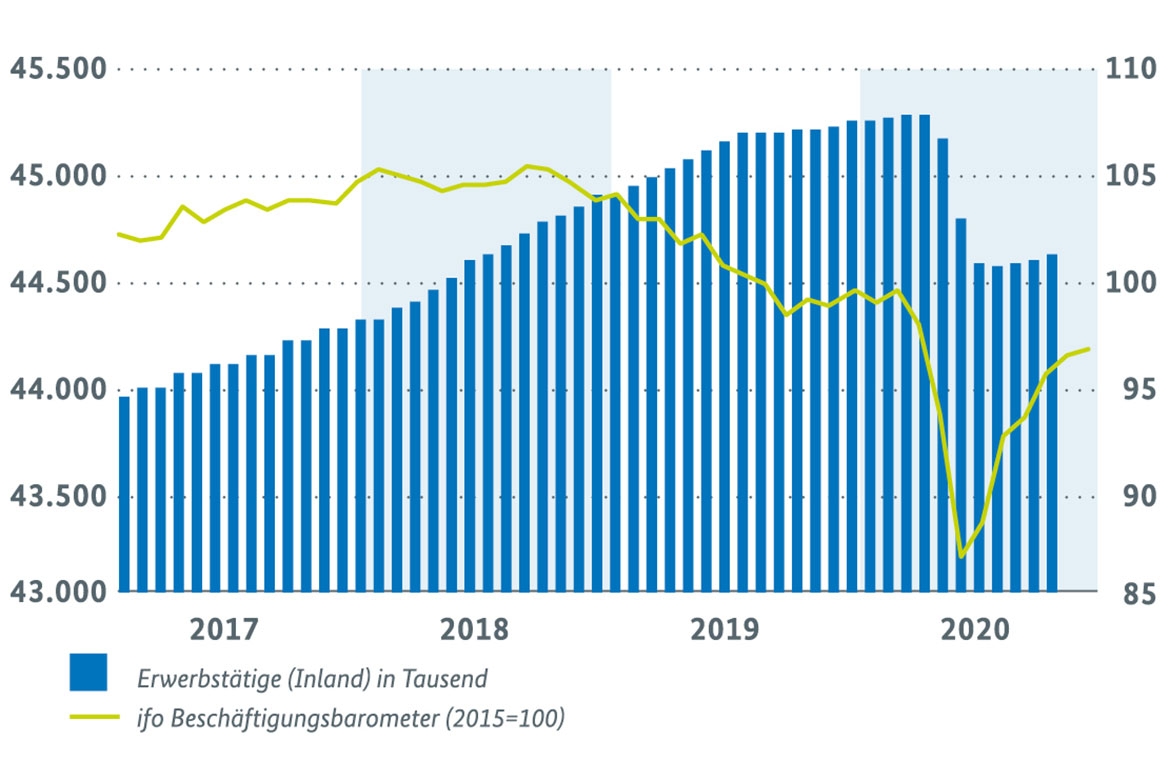

Seit dem Sommer zeigt sich der Arbeitsmarkt wieder etwas freundlicher. Die Beschäftigung nimmt leicht zu und die Arbeitslosigkeit und Unterbeschäftigung schwächen sich bei abflachender Kurzarbeit ab. Die saisonbereinigte Erwerbstätigkeit stieg im September um 24.000 Personen, liegt aber noch um 1,5 % unter dem Höchstwert vom Februar vor Ausbruch der Corona-Pandemie. Die Nachfrage nach Arbeitskräften nimmt allerdings weiterhin nur langsam zu. Die sozialversicherungspflichtige Beschäftigung stieg im August saisonbereinigt mit 29.000 Personen wieder etwas kräftiger. Die konjunkturelle Belebung zeigt sich auch in der sinkenden Kurzarbeit. In Anspruch genommen wurde sie im August von 2,6 Mio. Beschäftigten, das waren über 730.000 Personen weniger als im Juli. Die registrierte Arbeitslosigkeit sank im Oktober saisonbereinigt um 35.000 Personen. Nach den Ursprungszahlen nahm die Arbeitslosigkeit auf 2,76 Mio. Personen ab. Der Vorjahresabstand hat sich auf +556.000 Personen verringert. Die umfragebasierten Frühindikatoren von IAB, ifo und der BA haben sich weiter verbessert, der aktuelle Teil-Lockdown ist dabei nur partiell eingeflossen.

ifo Beschäftigungsbarometer und Erwerbstätige (Inland) Bild vergrößern

ifo Beschäftigungsbarometer und Erwerbstätige (Inland) (Monate, saisonbereinigt)

[1] In diesem Bericht werden Daten verwendet, die bis zum 15. Oktober 2020 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

")

")

")

")

")

)")

")

")

(Monate, saisonbereinigt)")

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}