Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die deutsche Wirtschaft konnte ihren Aufholprozess fortsetzen. Die konjunkturelle Dynamik dürfte allerdings im vierten Quartal des Jahres durch den seit Anfang November bestehenden Teil-Lockdown und den jüngst beschlossenen harten Lockdown stärker gedämpft werden.

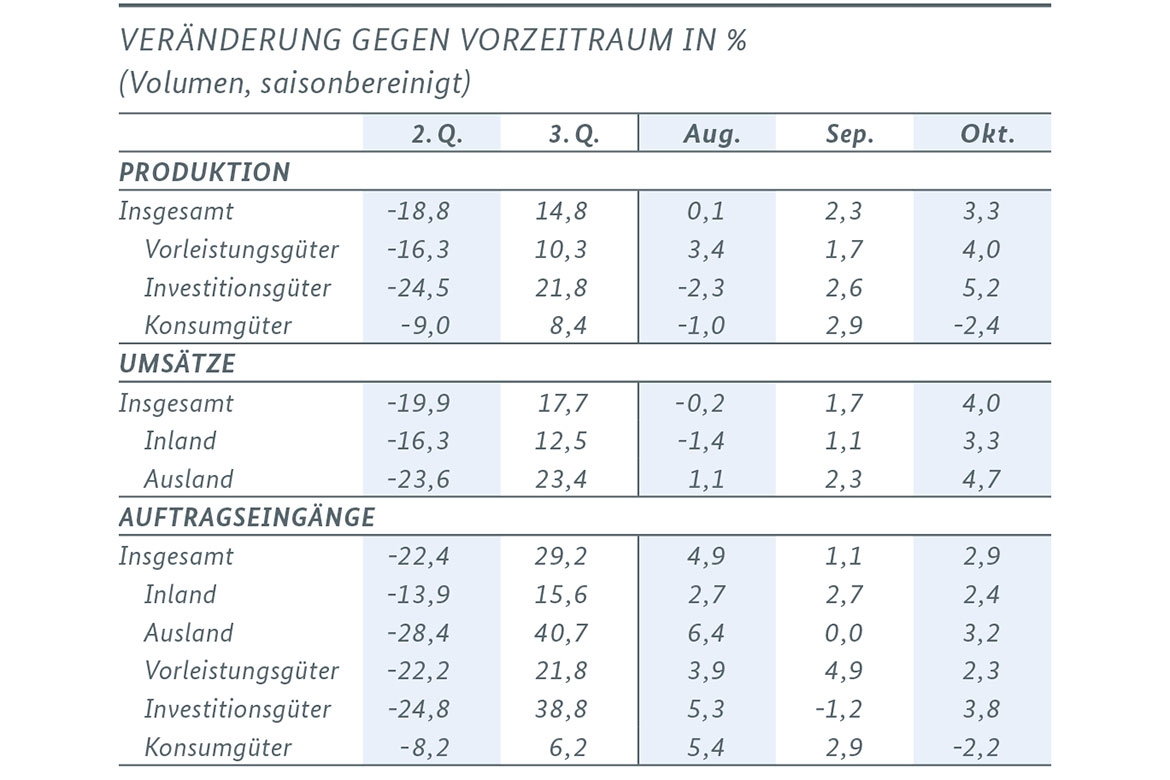

Die Industrieproduktion hat im Oktober weiter zugenommen. Ein starker Wachstumsimpuls ging vom gewichtigen Kfz-Bereich aus. Die Auftragseingänge sprechen zwar für eine Fortsetzung des Erholungsprozesses in der Industrie, aber das Pandemiegeschehen könnte die Entwicklung belasten.

Die Umsätze im Einzelhandel ohne Kfz zeigten zuletzt eine leicht aufwärts gerichtete Tendenz. Die Zahl der monatlichen Pkw-Neuzulassungen privater Halter erreichte im November fast die Marke von 120.000 und lag damit spürbar über ihren durchschnittlichen Monatswerten der Jahre 2018 und 2019. Aktuelle Frühindikatoren sprechen aber für eine Verschlechterung des Konsumklimas.

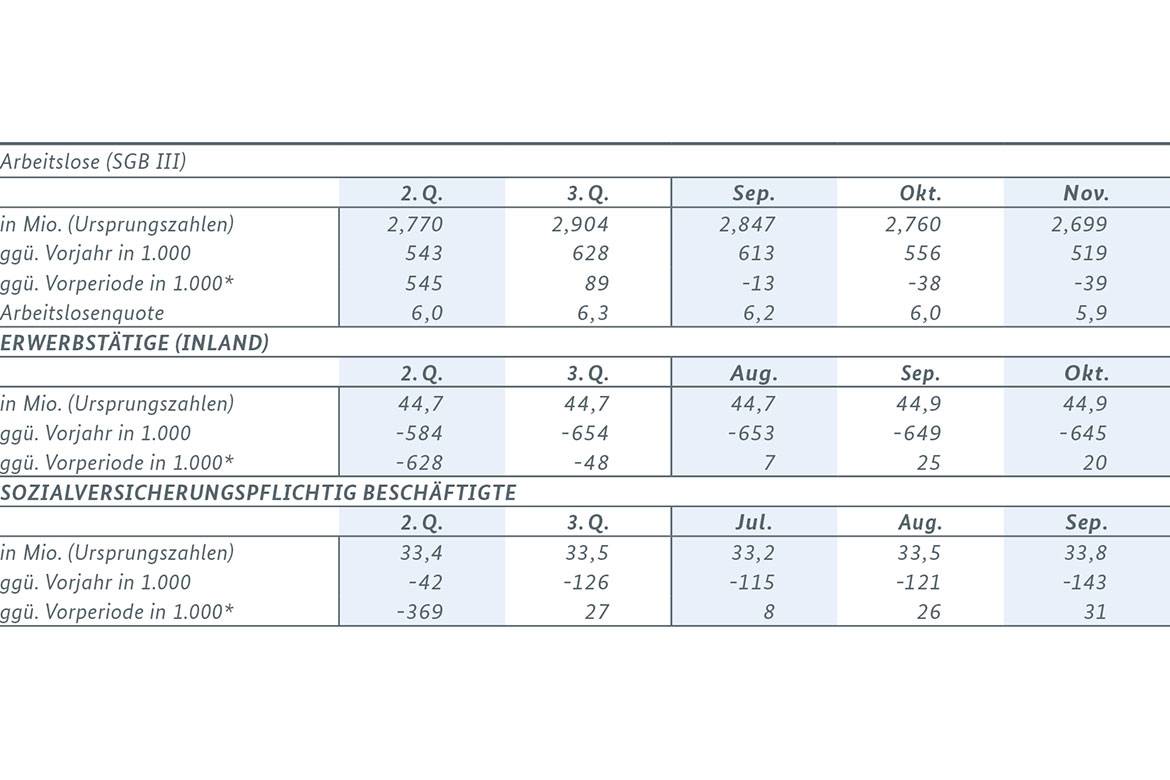

Der neue Teil-Lockdown beeinträchtigt den Arbeitsmarkt noch nicht. Im November bzw. Oktober setzte sich die positive Entwicklung bei Arbeitslosigkeit, Kurzarbeit und Erwerbstätigkeit fort. Die deutlich zugenommenen Anzeigen für Kurzarbeit im November deuten auf einen Anstieg der Menschen in Kurzarbeit hin.

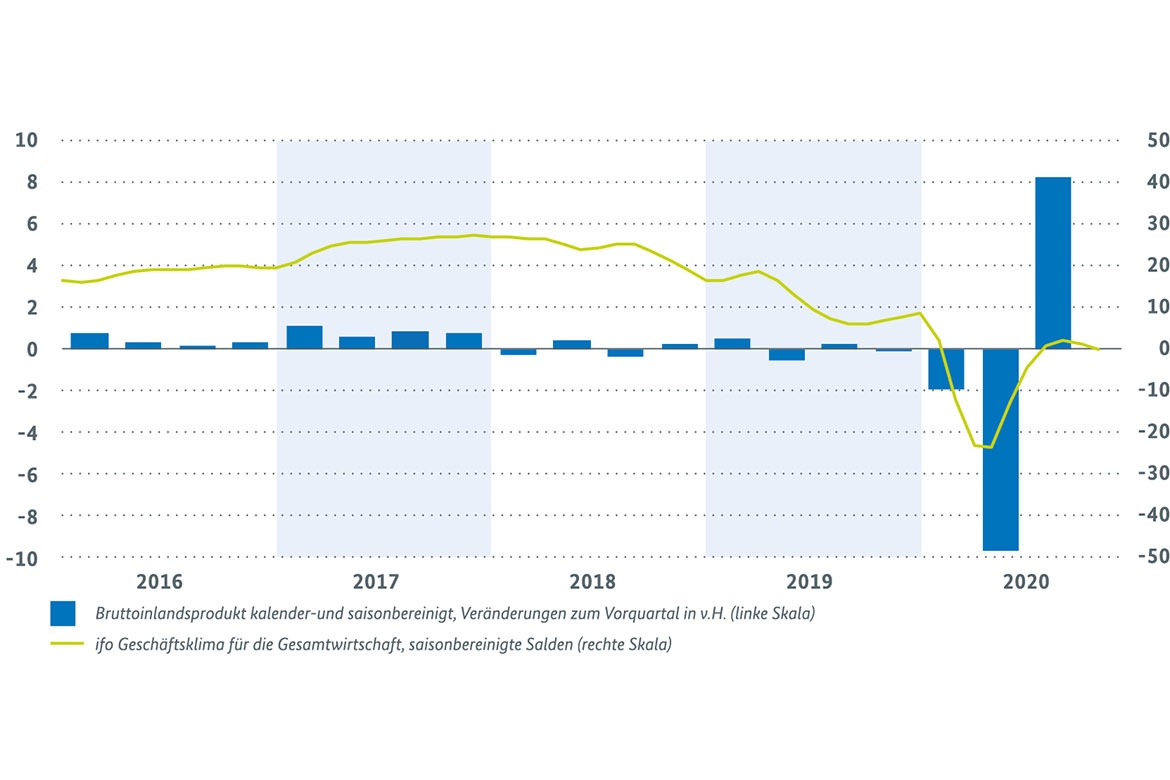

Der wirtschaftliche Aufholprozess hat sich zuletzt weiter fortgesetzt, aber der Verlauf der Pandemie entwickelt sich zunehmend zum Risiko. Nach einem historischen Rückgang des Bruttoinlandsprodukts im zweiten Quartal von 9,8 % konnte sich die deutsche Wirtschaft im dritten Quartal wieder spürbar erholen und um 8,5 % zulegen. Sie erreichte damit wieder rund 96 % ihres Niveaus vom Schlussquartal 2019 vor Ausbruch der Pandemie. Im Oktober waren überwiegend weitere Steigerungen der Wirtschaftsleistung zu beobachten. Die Produktion in der Industrie erhielt einen starken Wachstumsimpuls von der Automobilindustrie, die erneut einen kräftigen Zuwachs verbuchen konnte. Die meisten anderen Industriebranchen legten ebenfalls zu. Die Auftragseingänge im Verarbeitenden Gewerbe überschritten ihr Niveau vom vierten Quartal 2019 sogar wieder um ca. 3 %. Auch weitere Konjunkturindikatoren zeichneten ein positives Bild: Die Exporte erhöhten sich im Oktober zum sechsten Mal in Folge. Zudem konnte der Einzelhandel seine Umsätze im Oktober wieder steigern. Die Erwerbstätigkeit und die sozialversicherungspflichtige Beschäftigung nahmen weiter zu. Die Arbeitslosigkeit ging im November merklich zurück.

Bruttoinlandsprodukt und ifo-Geschäftsklima (BIP kalender-und saisonbereinigt, Veränderungen zum Vorquartal in v.H.; Geschäfsklima für die Gesamtwirtschaft, saisonbereinigte Salden)

Der weitere Ausblick ist jedoch belastet. Das ifo Geschäftsklima hat sich im November verschlechtert und ist nun per Saldo leicht negativ. Den Ausschlag hierfür gaben die Geschäftserwartungen, die sich ebenso wie die Exporterwartungen deutlich eingetrübt haben. Der seit Anfang November bestehende Teil-Lockdown und die weiteren beschlossenen Maßnahmen zur Verringerung der sozialen Kontakte belasten vor allem das Gastgewerbe sowie Unternehmen in den Sektoren Freizeit und Tourismus. Mit dem jüngst beschlossenen harten Lockdown sind nun aber auch weitere Bereiche stärker betroffen. In den zurückhaltenden Exporterwartungen schlägt sich insbesondere die Stärke der zweiten Corona-Welle in einer ganzen Reihe von europäischen Ländern nieder. Alles in allem dürfte das Wirtschaftswachstum in Deutschland im vierten Quartal einen merklichen Dämpfer erhalten.

Weltwirtschaftliche Entwicklung weiter im Schatten der Pandemie

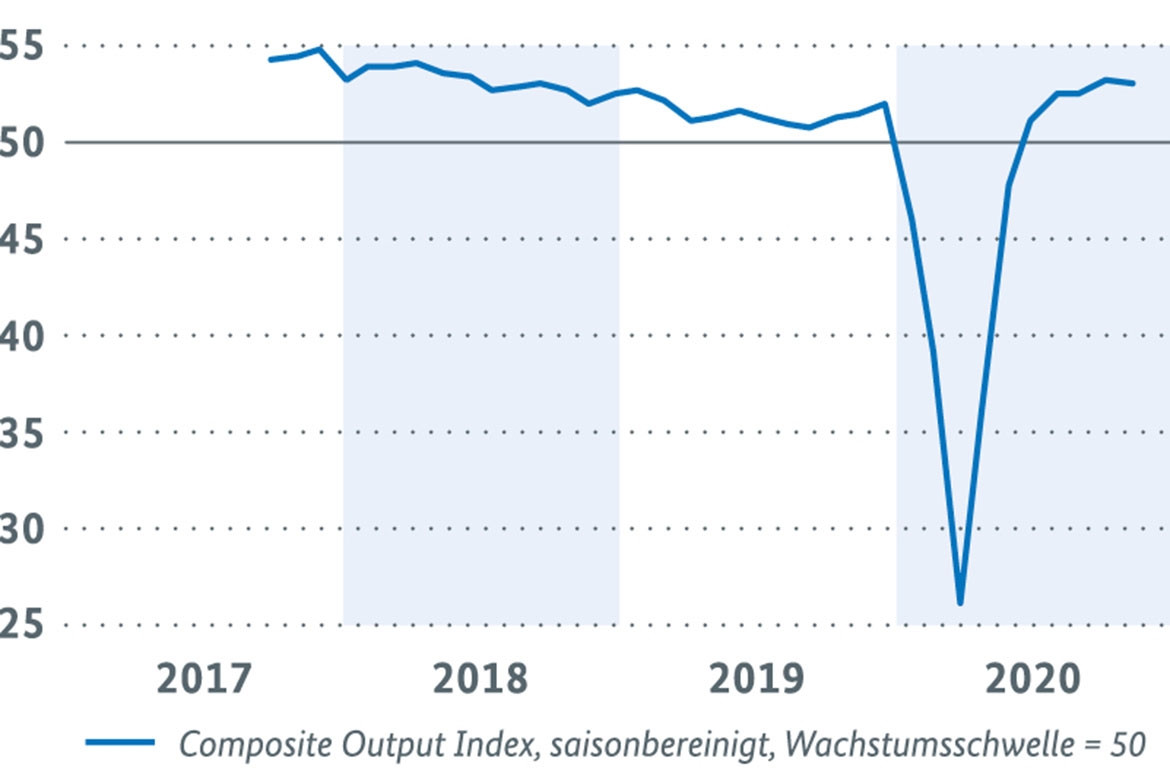

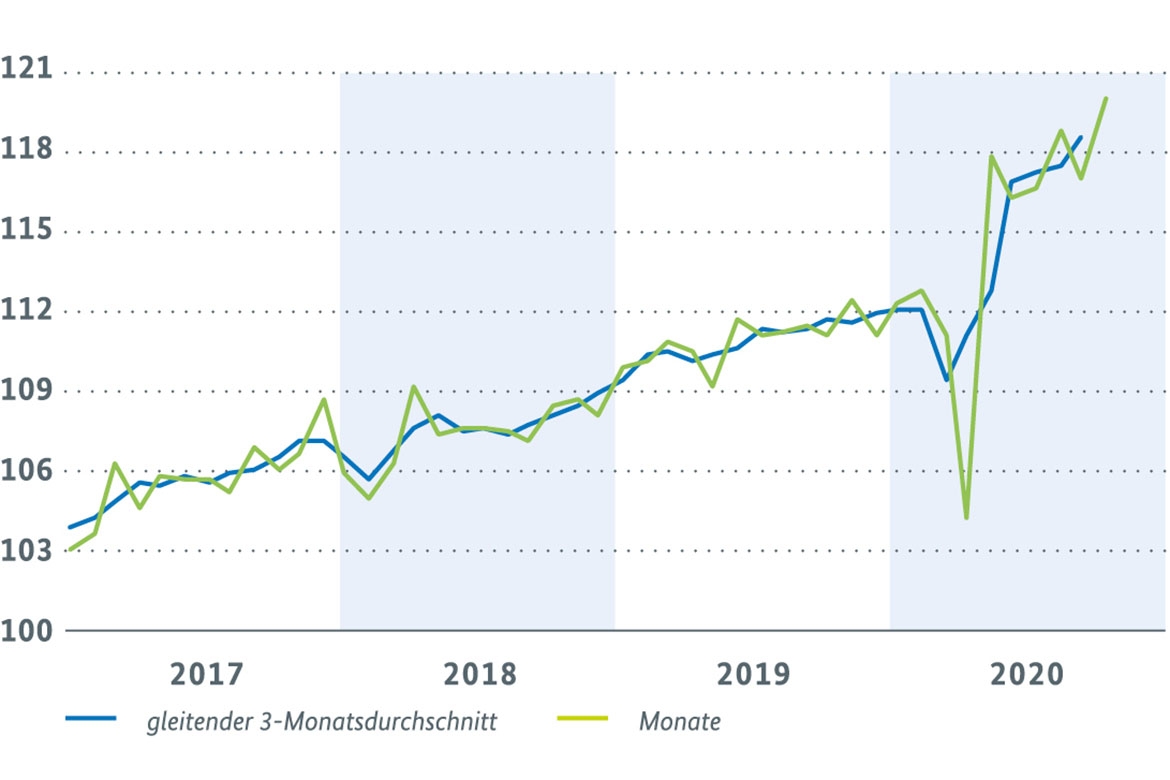

Die Weltkonjunktur erholt sich nach wie vor, aber die Stimmungsindikatoren fallen verhaltener aus. Die globale Industrieproduktion wurde im September um 0,9 % ausgeweitet und damit den fünften Monat in Folge. Sie hat wieder über 98 % ihres Vorjahresniveaus erreicht. Auch der Welthandel näherte sich mit einer weiteren Ausweitung im September um 2,1 % seinem Vorjahresniveau an (ebenfalls über 98 %). Die Stimmungsindikatoren deuten allerdings derzeit auf eine Verlangsamung des weltwirtschaftlichen Aufholprozesses hin. So ging der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan/IHS Markit im November leicht zurück und lag bei 53,1 Punkten weiterhin oberhalb der Wachstumsschwelle von 50 Punkten. Der Teilindex für die Industrie zeichnet dabei ein deutlich positiveres Bild als derjenige für die Dienstleistungen. Der Pandemieverlauf und die in vielen Ländern verhängten Lockdown-Maßnahmen, die primär Dienstleistungsbranchen betreffen, dürften hierbei eine Rolle gespielt haben.

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit Bild vergrößern

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit (Composite Output Index, saisonbereinigt, Wachstumsschwelle = 50)

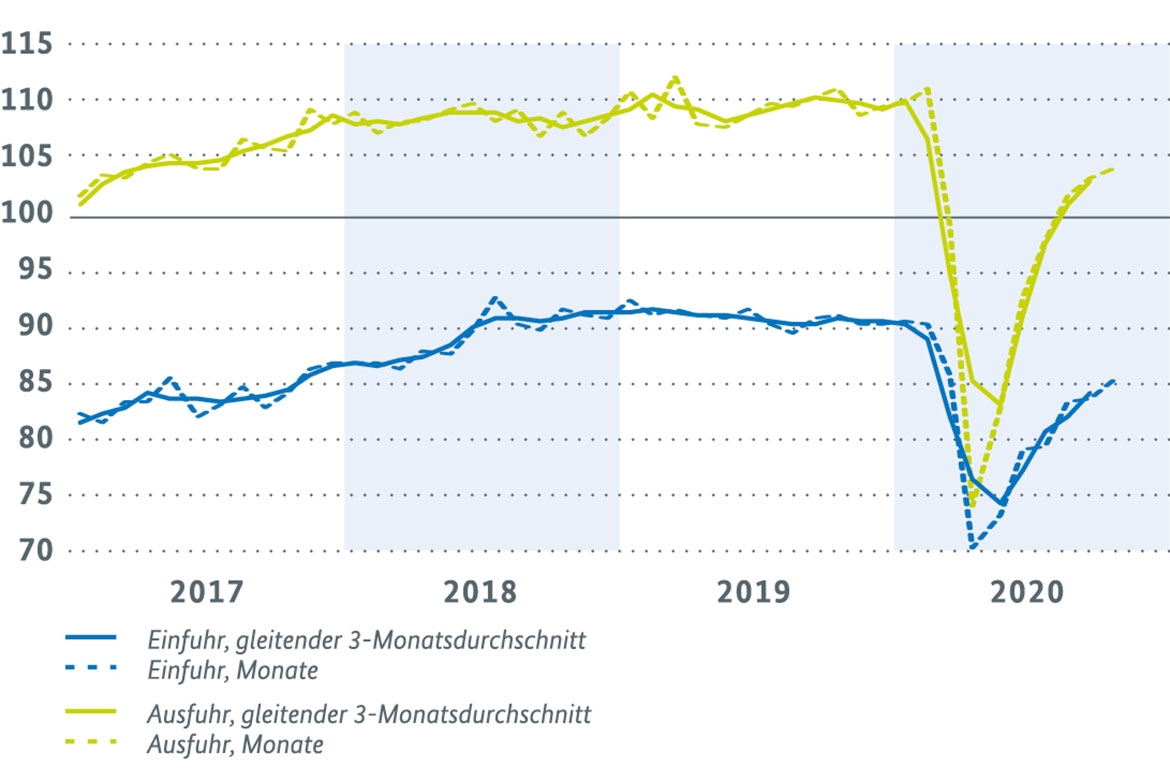

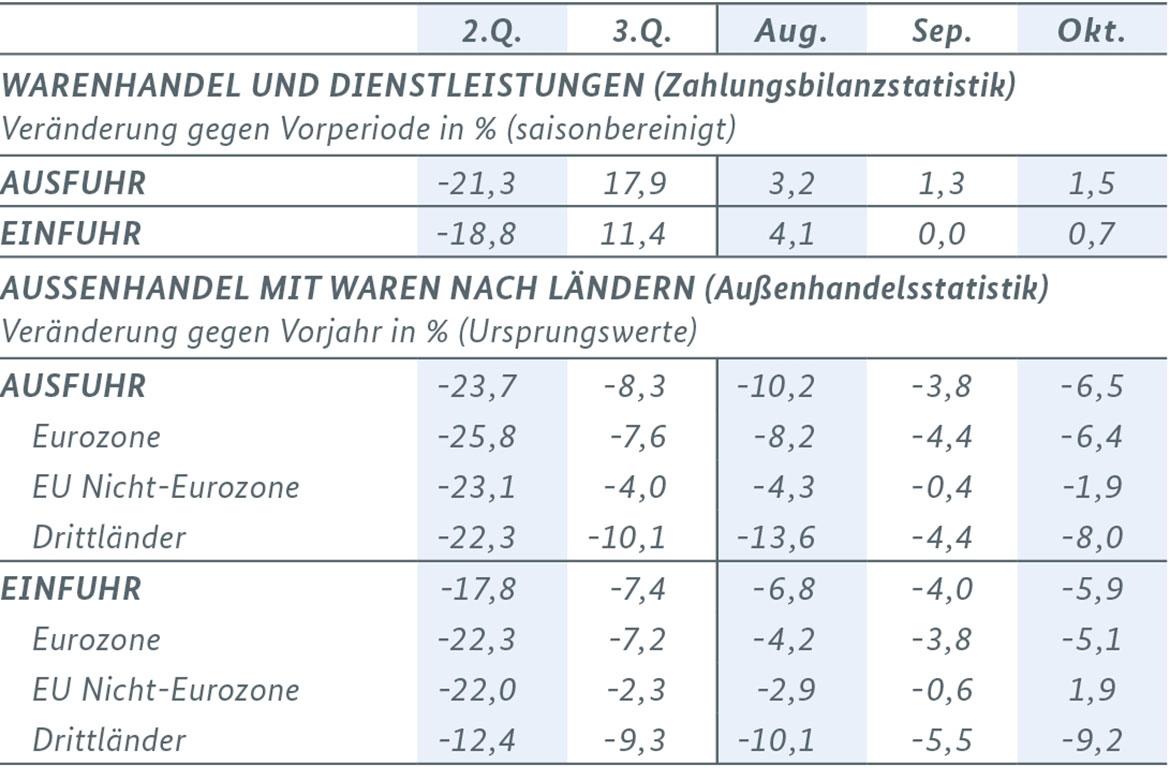

Die Ausfuhren von Waren und Dienstleistungen regenerierten sich auch im Oktober, allerdings mit verringertem Tempo. Im Oktober erhöhte sich ihr Wert saisonbereinigt und nominal gegenüber dem Vormonat um 1,5 % und damit zum sechsten Mal in Folge. Im Zweimonatsvergleich September/Oktober gegenüber Juli/August ergab sich ein merklicher Anstieg um 3,7 %. Die Waren- und Dienstleistungseinfuhren nahmen im Oktober gegenüber dem Vormonat nur leicht um 0,7 % zu. Im Zweimonatsvergleich kam es zu einem Zuwachs um 2,4 %.

Das erstarkte Pandemiegeschehen und die Lockdown-Maßnahmen wichtiger Handelspartner spiegeln sich nur zum Teil in den nationalen Frühindikatoren zur Außenwirtschaft wider, die ein gemischtes Bild zeichnen. Die ifo Exporterwartungen des Verarbeitenden Gewerbes für die kommenden drei Monate, die bereits im Oktober rückläufig waren, drehten im November per saldo ins Negative. Maßgeblich hierfür ist die kräftige zweite Pandemie-Welle in vielen europäischen Ländern. Die Auftragseingänge aus dem Ausland setzten im Oktober (+3,2 %) allerdings ihren im Mai begonnenen Aufwärtstrend fort. Die Aussichten für den deutschen Außenhandel werden durch die Maßnahmen zur Pandemiebekämpfung gedämpft. Dies dürfte aber stärker die Dienstleistungen und weniger das Produzierende Gewerbe betreffen.

Industriekonjunktur erhält starken Impuls aus Kfz-Bereich

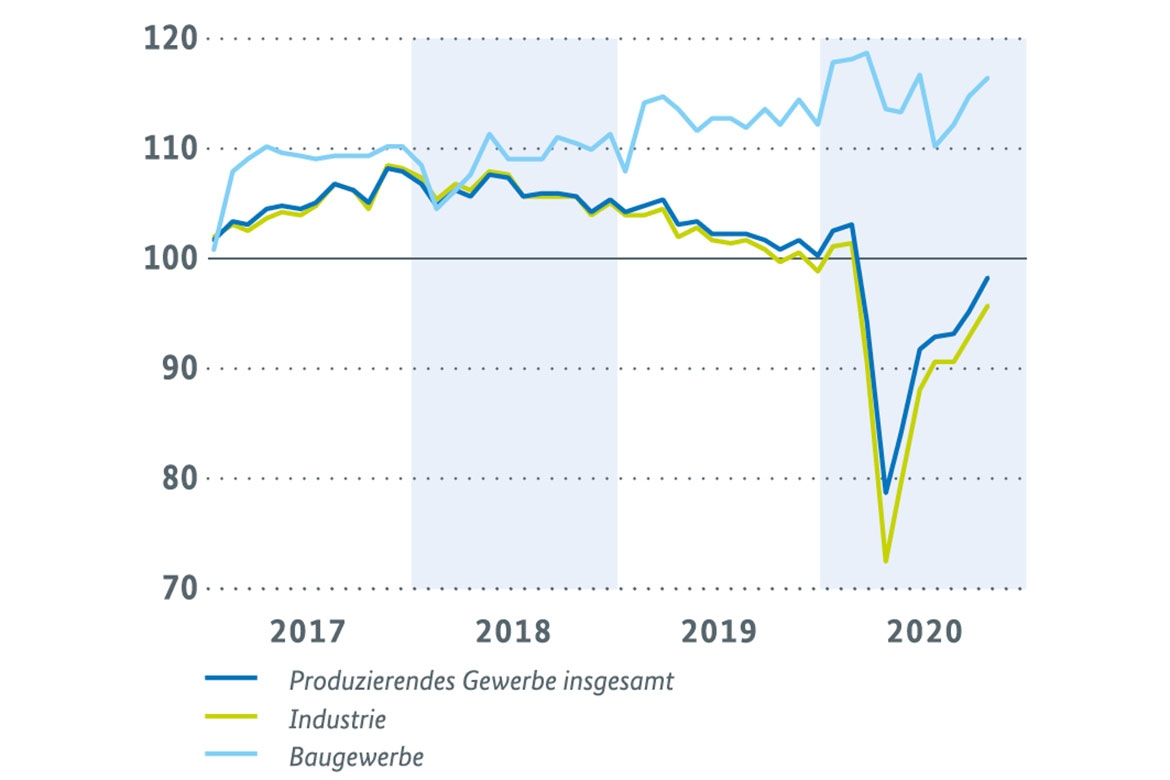

Die Produktion im Produzierenden Gewerbe setzte im Oktober ihre Erholung fort. Sie erhöhte sich gegenüber dem Vormonat um 3,2 %. Für den September wurde nunmehr nach einer Datenrevision ein höheres Plus von 2,3 % gemeldet. Im Oktober wurden sowohl in der Industrie als auch im Baugewerbe Zuwächse verzeichnet (+3,3 % bzw. +1,6 %). Innerhalb der Industrie ging ein starker Wachstumsbeitrag vom Kfz-Bereich aus, der ein Plus von 9,9 % verbuchte. Auch die meisten anderen Industriebranchen meldeten Zuwächse. Im Zweimonatsvergleich September/Oktober gegenüber Juli/August ergab sich eine Zunahme der Produktion im Produzierenden Gewerbe um 4,1 %. In der Industrie und im Baugewerbe kam es jeweils zu einem Plus von 4,0 % und im Energiebereich von 5,9 %.

Produktion im produzierenden Gewerbe nach Wirtschaftszweigen Bild vergrößern

Produktion im produzierenden Gewerbe nach Wirtschaftszweigen (Volumenindex (2015 = 100, saisonbereinigt))

Die Auftragseingänge im Verarbeitenden Gewerbe setzten im Oktober ihre kontinuierliche Erholung seit Mai 2020 fort und nahmen noch einmal um 2,9 % zu. Im Zweimonatsvergleich ergab sich ein Anstieg um 5,0 %. Die Ordereingänge aus dem Inland und aus dem Nicht-Euroraum legten stärker zu als diejenigen aus dem Euroraum. Insgesamt überschritten die Bestellungen zuletzt im Oktober ihr Niveau vom vierten Quartal 2019 vor der Pandemie-Krise um rund 3 %. Im Kfz-Bereich waren es sogar ca. 8 % und im Maschinenbau fast 5 %.

Das Produzierende Gewerbe arbeitet sich allmählich aus der Krise. In der Industrie lag die Produktion zuletzt bei nahezu 96 % ihres Niveaus im vierten Quartal 2019. Auch wenn die Auftragseingänge auf eine Fortsetzung des Erholungsprozesses hindeuten, bleibt der weitere Verlauf der Industriekonjunktur angesichts des Pandemiegeschehens und des Lockdowns von Unsicherheit geprägt.

Die Umsätze im Einzelhandel bewegen sich seit Mai deutlich über ihrem Vorkrisenniveau. Im Oktober haben sich die Umsätze im Einzelhandel ohne Kfz um 2,6 % erhöht, nach einer Abnahme um -1,5 % im Vormonat. Der Handel mit Kfz erhöhte sich im September um 1,9 %, nach einem Rückgang um 3,9 % im August und einem sehr kräftigen Plus von 23,0 % im Juli. Sein Niveau vom Februar vor der Corona-Pandemie übertraf er erneut spürbar. Die Neuzulassungen von Pkw durch private Halter stiegen im November um 14 % (Oktober +2,3 %). Die Zahl der Neuzulassungen durch private Halter lag zuletzt bei fast 120.000 Pkw pro Monat und damit merklich über den durchschnittlichen Monatswerten in den Jahren 2018 und 2019.

In den Frühindikatoren spiegelt sich das Infektionsgeschehen der vergangenen Wochen und der Teil-Lockdown wider, aber noch nicht der am 13. Dezember beschlossene harte Lockdown. Das ifo Geschäftsklima im Einzelhandel gab im November spürbar nach, insgesamt überwiegen nun die negativen Einschätzungen. Beim GfK Konsumklima wird für Dezember eine weitere Verschlechterung erwartet.

Die Verbraucherpreise sind im November gegenüber dem Vormonat spürbar um 0,8 % gesunken. In den Vormonaten hatte die befristete Senkung der Steuern auf den Umsatz, die zu einem beachtlichen Teil an die Verbraucher weitergegeben wurde, spürbar preisdämpfend gewirkt. Ausschlaggebend für den aktuellen Preisrückgang waren jedoch die Pauschalreisen, die sich gegenüber dem Vormonat deutlich verbilligten, allerdings werden diese weitaus geringer nachgefragt als zu dieser Jahreszeit üblich. Die Inflationsrate, die Preisentwicklung gegenüber dem Vorjahr, lag im November bei -0,3 % (Oktober: -0,2 %). Eine so niedrige Inflationsrate war zuletzt im Januar 2015 gemeldet worden. Dabei sanken die Preise für Energieprodukte und Pauschalreisen um 7,7 % bzw. 4,4 %. Bei Nahrungsmitteln (+1,4 %) und Wohnungen (+1,3 %) blieb die Teuerungsrate gleich. Bei Dienstleistungen stieg sie leicht auf 1,1 % an. Die Kerninflationsrate (ohne Energie und Nahrungsmittel) lag im November unverändert bei +0,5 %.

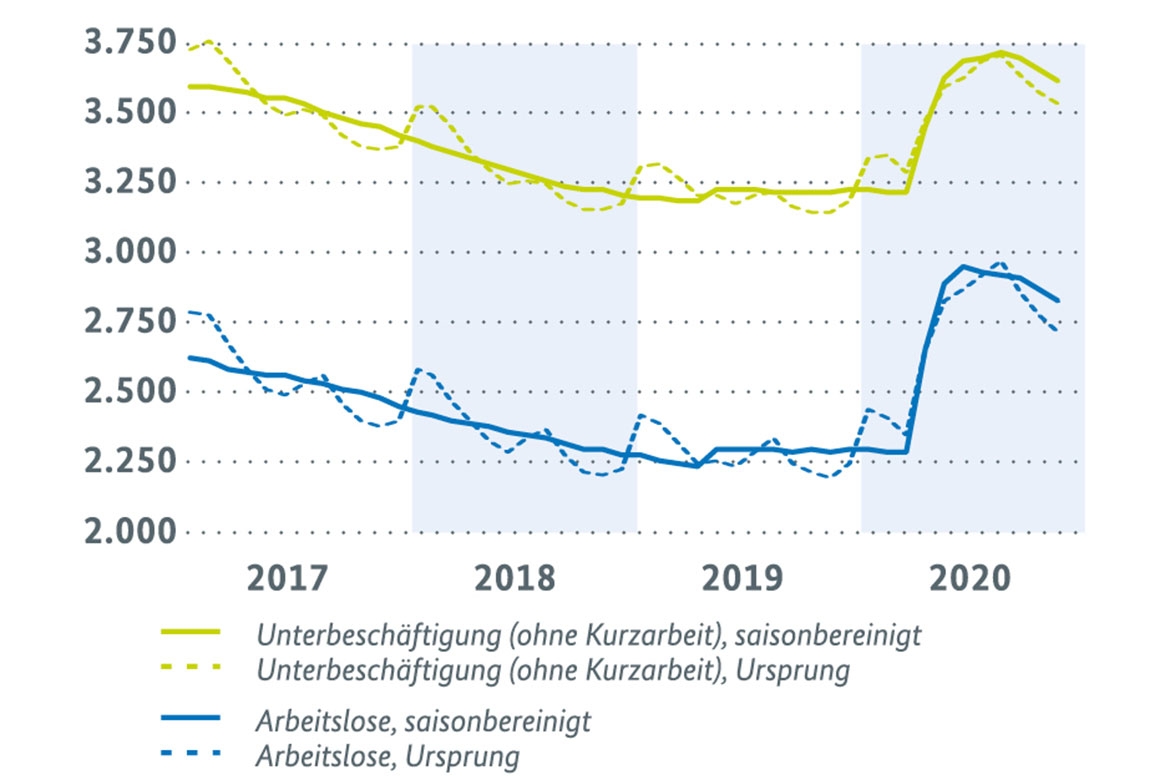

Auswirkungen am Arbeitsmarkt weniger stark – aber Kurzarbeit dürfte wieder vermehrt in Anspruch genommen werden

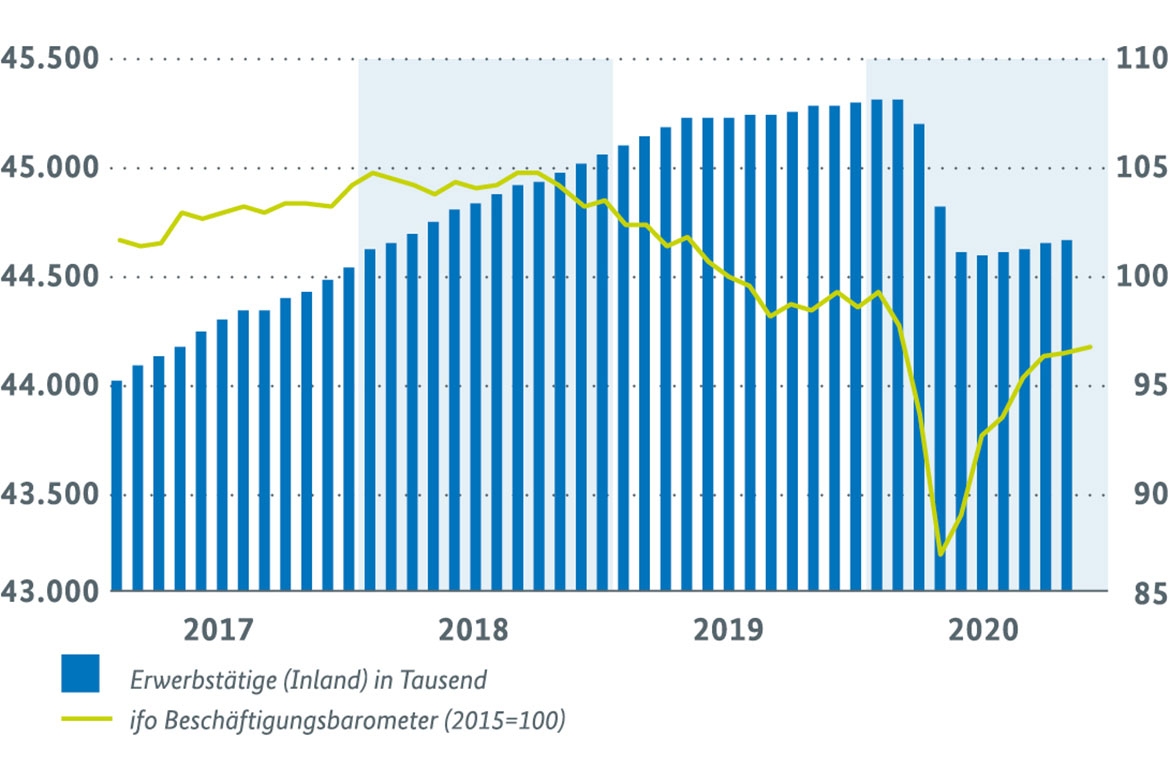

Mit der Belebung im dritten Quartal entwickelte sich auch der Arbeitsmarkt freundlicher. Die Beschäftigung nahm seit dem Sommer leicht zu und die Arbeitslosigkeit und Unterbeschäftigung verringerten sich bei abflachender Kurzarbeit. Nach dem Teillockdown zeichnet sich aber bei der Kurzarbeit ein erneuter Anstieg ab. Im Oktober nahm die saisonbereinigte Erwerbstätigkeit um 20.000 Personen den vierten Monat in Folge zu. Die Nachfrage nach Arbeitskräften bleibt allerdings, auch aufgrund geringer Fluktuation, zurückhaltend. Die sozialversicherungspflichtige Beschäftigung stieg im September saisonbereinigt mit 31.000 Personen recht kräftig. Die Kurzarbeit wurde im September von 2,2 Mio. Beschäftigten in Anspruch genommen, das waren ca. 330.000 Personen weniger als im August. Allerdings deuten die im Zeitraum vom 1. bis 25. November eingegangenen Anzeigen für Kurzarbeit (für 537.000 Personen) einen spürbaren Wiederanstieg an. Die registrierte Arbeitslosigkeit sank im November saisonbereinigt um 39.000 Personen.

Nach den Ursprungszahlen nahm die Arbeitslosigkeit auf 2,70 Mio. Personen ab. Der Vorjahresabstand hat sich seit dem Sommer um fast 120.000 auf +519.000 Personen verringert. Die umfragebasierten Frühindikatoren von IAB, ifo und der Bundesanstalt für Arbeit (BA) legten zu Beginn des Teil-Lockdown noch etwas zu.

ifo Beschäftigungsbarometer und Erwerbstätige (Inland) Bild vergrößern

ifo Beschäftigungsbarometer und Erwerbstätige (Inland) (Monate, saisonbereinigt)

[1] In diesem Bericht werden Daten verwendet, die bis zum 15. Dezember 2020 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

")

")

")

")

)")

")

")

")

(Monate, saisonbereinigt)")

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}