Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

In Kürze

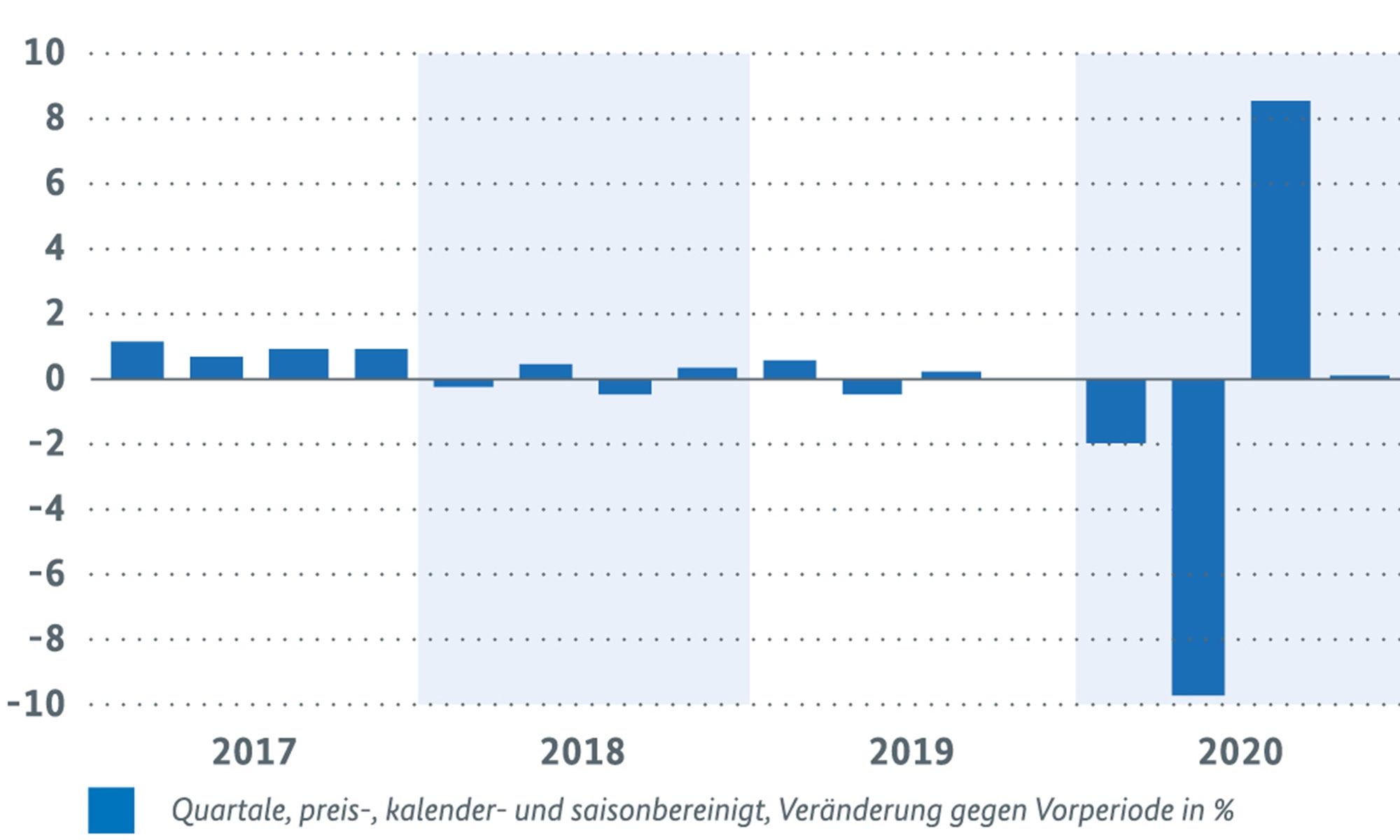

Im Jahresschlussquartal 2020 kam es im Zuge des neuen Lockdowns zu einer Stagnation in der deutschen Volkswirtschaft.[1] Das Bruttoinlandsprodukt erhöht sich nur geringfügig um 0,1 %. Im Gesamtjahr 2020 ist die Wirtschaftsleistung pandemiebedingt um 5,0 % zurückgegangen.

Die Industrie konnte ihre Produktion im Dezember trotz der verschärften Lockdown-Maßnahmen weiter steigern, nur im Baugewerbe kam es zu einem Rückgang. Die Auftragseingänge des Verarbeitenden Gewerbes liegen deutlich über dem Vorkrisenniveau. Dies deutet darauf hin, dass die Industrie – anders als im Frühjahr – von den Maßnahmen auch weiterhin weniger stark betroffen ist.

Der Einzelhandel war im Dezember empfindlich vom verschärften Lockdown betroffen, das Weihnachtsgeschäft wurde stark beeinträchtigt. Die Umsätze ohne Kfz gingen deutlich zurück, allerdings verlief die Entwicklung im Einzelnen recht unterschiedlich. Der stationäre Handel litt unter den Maßnahmen der Pandemiebekämpfung, während der Internet- und Versandhandel gegenüber dem Vorjahr merklich zulegen konnte.

Bis zuletzt präsentiert sich der Arbeitsmarkt trotz Lockdown stabil. Die Erwerbstätigkeit nahm im Dezember um saisonale Effekte bereinigt leicht zu und die Arbeitslosigkeit sank im Januar erneut beachtlich. Die Anzeigen für Kurzarbeit im Januar und Dezember deuten indes darauf hin, dass die Zahl der Menschen in Kurzarbeit noch etwas zunehmen könnte.

Das Bruttoinlandsprodukt ist im vierten Quartal 2020 gegenüber dem Vorquartal praktisch nicht mehr gewachsen (preis-, kalender- und saisonbereinigt +0,1 %), nachdem im dritten Quartal noch ein kräftiges Plus von 8,5 % verzeichnet worden war. Der deutliche Erholungsprozess, der nach dem Ende des ersten Lockdowns vom Frühjahr letzten Jahres wieder eingesetzt hatte, ist im Zuge des zweiten Lockdowns erst einmal weitgehend zum Stillstand gekommen. Auch im ersten Quartal des laufenden Jahres kommt es durch die Verlängerung und die Verschärfung der Maßnahmen zu Belastungen. Die weitere Entwicklung der Wirtschaft hängt nun maßgeblich davon ab, wie schnell das im Winter angestiegene Infektionsgeschehen wieder eingedämmt werden kann. Klar ist dabei: Ohne wirkliche Eindämmung der Corona-Pandemie kann es keine nachhaltige wirtschaftliche Erholung geben. Dies gilt umso mehr, seit sich Mutationen des Coronavirus verbreiten, die ansteckender sind und das Infektionsrisiko erhöht haben.

Die Erholung der Konjunktur wurde im vierten Quartal 2020 von einer zweiten Pandemiewelle und den daraufhin vorgenommenen Maßnahmen zur Eindämmung gedämpft. Besonders betroffen dürfte im Zuge der Kontaktbeschränkungen der private Konsum gewesen sein. Die Verschärfungen haben ab Mitte Dezember auch den stationären Handel betroffen, während seit November schon die Bereiche Gastgewerbe, Kunst und Unterhaltung stark eingeschränkt gewesen waren. Diese Beschränkungen setzten sich in den ersten beiden Monaten des Jahres 2021 fort. Die Warenexporte und die Bauwirtschaft dürften die wirtschaftliche Entwicklung hingegen gestützt haben. Der konjunkturelle Verlauf zeigt nach wie vor ein zweigeteiltes Bild: Während sich zum einen die Industrie weiter robust entwickelt, ist zum anderen der Dienstleistungssektor von den Maßnahmen zur Eindämmung des Pandemiegeschehens stärker betroffen. Der Arbeitsmarkt präsentiert sich weiterhin stabil. Die Erwerbstätigkeit zeigt seit dem Sommer einen leichten Aufwärtstrend und die Arbeitslosigkeit geht wieder zurück. Die Kurzarbeit dürfte angesichts des zweiten Lockdowns wieder verstärkt in Anspruch genommen werden, aber deutlich unter ihrem Niveau vom Frühjahr letzten Jahres bleiben.

Weltwirtschaftliche Entwicklung aufwärts gerichtet

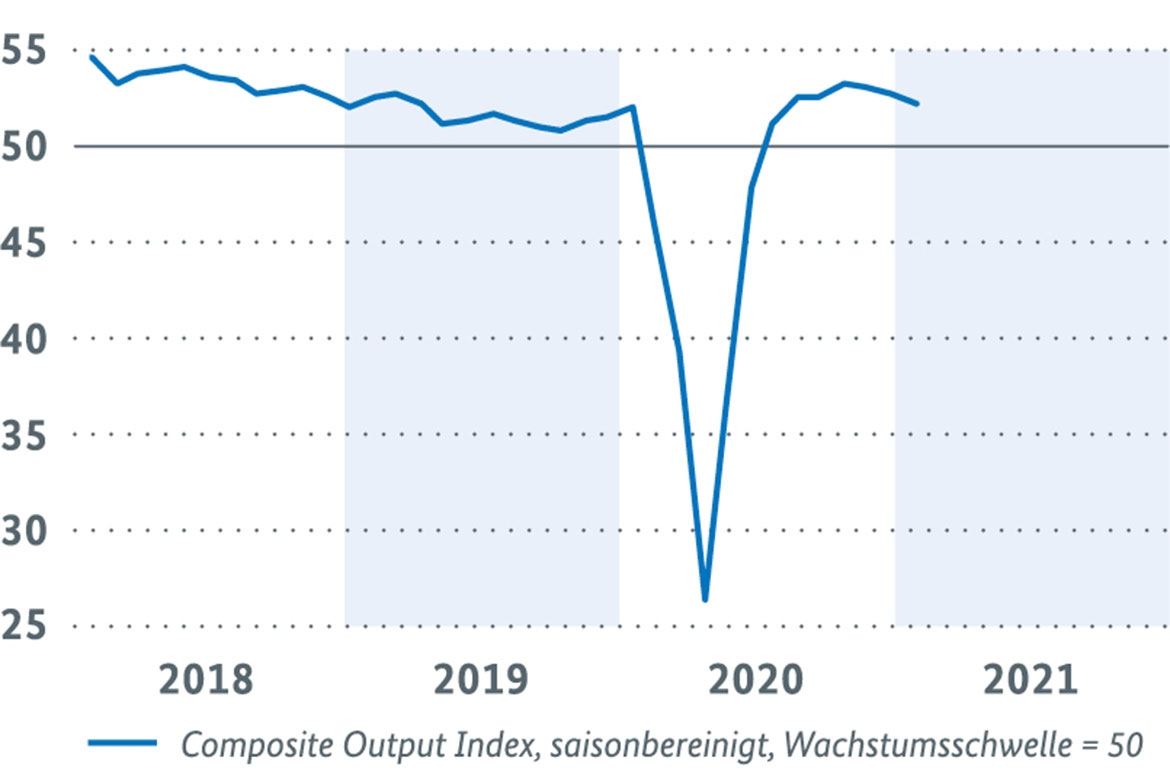

Die Weltkonjunktur erholt sich weiter, aber die Stimmungsindikatoren signalisieren eine Verlangsamung des Aufholprozesses. Die globale Industrieproduktion stieg im November um 1,1 % und damit nun den siebten Monat in Folge. Mit dieser Entwicklung überschritt die weltweite industrielle Erzeugung auch erstmals wieder ihr Vorkrisenniveau. Der Welthandel überschritt ebenfalls zum ersten Mal wieder diese wichtige Marke und erhöhte sich im November um kräftige 2,1 %. Die Stimmungsindikatoren am aktuellen Rand sprechen allerdings nach wie vor für eine Verlangsamung des weltwirtschaftlichen Aufholprozesses. Der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan/IHS Markit ging im Januar erneut zurück und notierte bei 52,3 Punkten. Er hält sich damit jedoch weiterhin oberhalb der Wachstumsschwelle von 50 Punkten. Die zweigeteilte Entwicklung mit einer deutlich besseren Stimmung in der Industrie als im Dienstleistungssektor setzte sich dabei fort. Nach wie vor dürften hierfür die primär Dienstleistungsbereiche einschränkenden Lockdowns ursächlich sein.

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit Bild vergrößern

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit (Composite Output Index, saisonbereinigt, Wachstumsschwelle = 50)

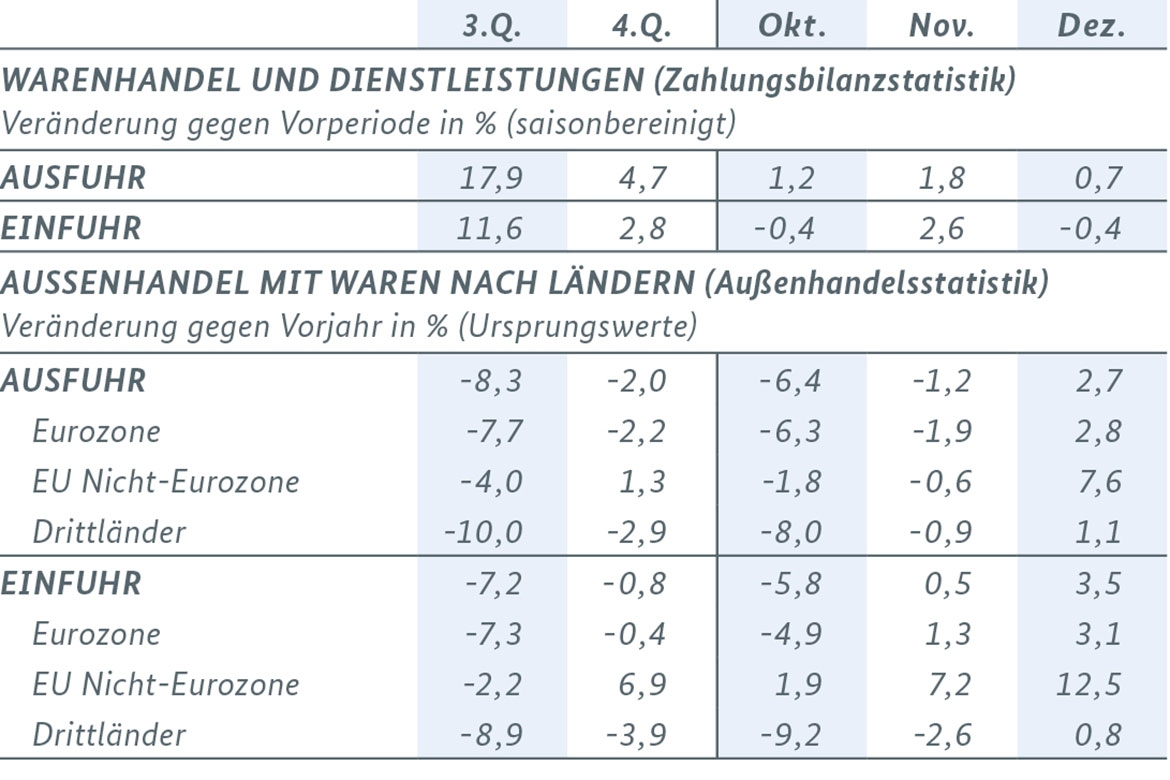

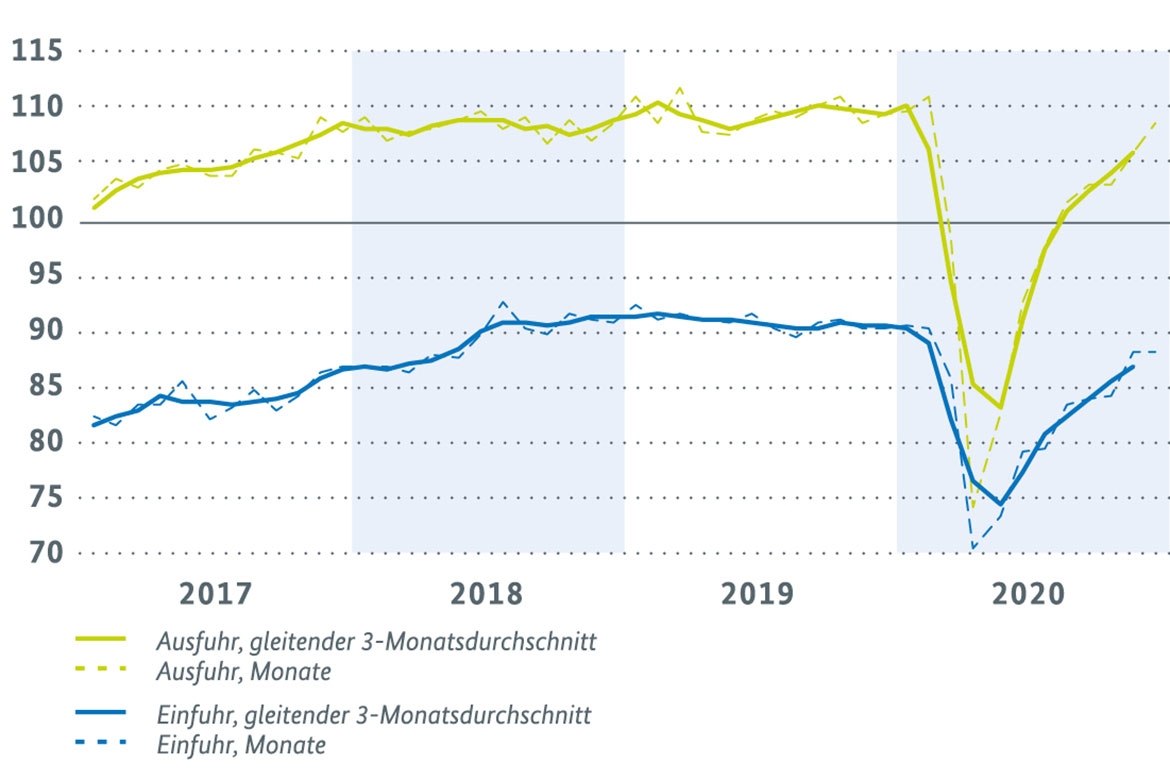

Der deutsche Außenhandel setzte nach deutlichen Steigerungen in den Vormonaten sein Wachstum im Dezember etwas verlangsamt fort. Der Wert der Waren- und Dienstleistungsexporte stieg saisonbereinigt und nominal um 0,7 %. Im Quartalsvergleich ergab sich damit ein Anstieg um 4,7 %. Die Einfuhren gingen im Dezember gegenüber dem Vormonat um 0,4 % zurück. Im Quartalsvergleich kam es durch die deutlichen Zuwächse in den Vormonaten dennoch zu einem Anstieg um 2,8 %.

Auf nationaler Ebene spiegelt sich der Lockdown derweil kaum noch in den Frühindikatoren zur Außenwirtschaft wider, die von der Industrie geprägt werden. Die ifo Exporterwartungen für das Verarbeitende Gewerbe stiegen im Januar kräftig an und lagen nahezu auf gleichem Niveau wie im Oktober. Die Auftragseingänge aus dem Ausland hingegen gingen im Dezember wieder zurück (-2,6 %), und korrigierten damit den kräftigen Anstieg des Novembers (+2,9 %). Die weiteren Aussichten für den deutschen Außenhandel stellen sich somit angesichts kaum sichtbarer Effekte des Lockdowns auf die Industrie verhalten positiv dar.

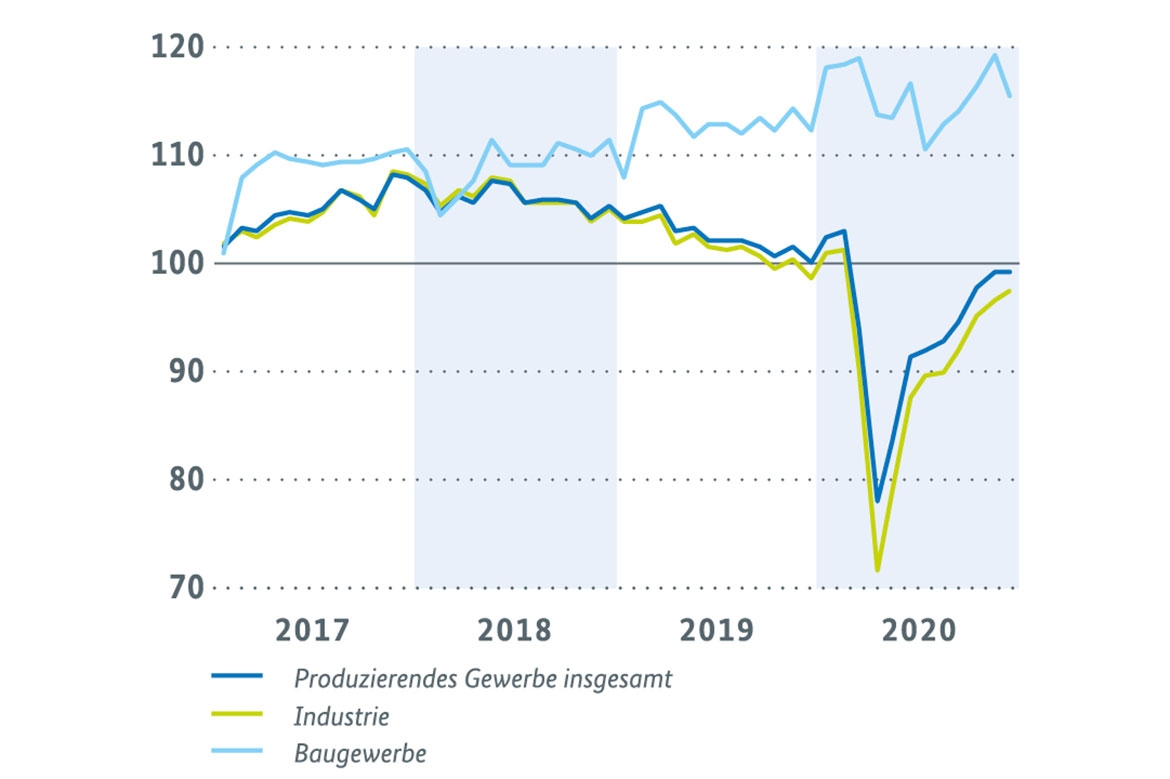

Industrie vom neuen Lockdown auch weiterhin weniger betroffen

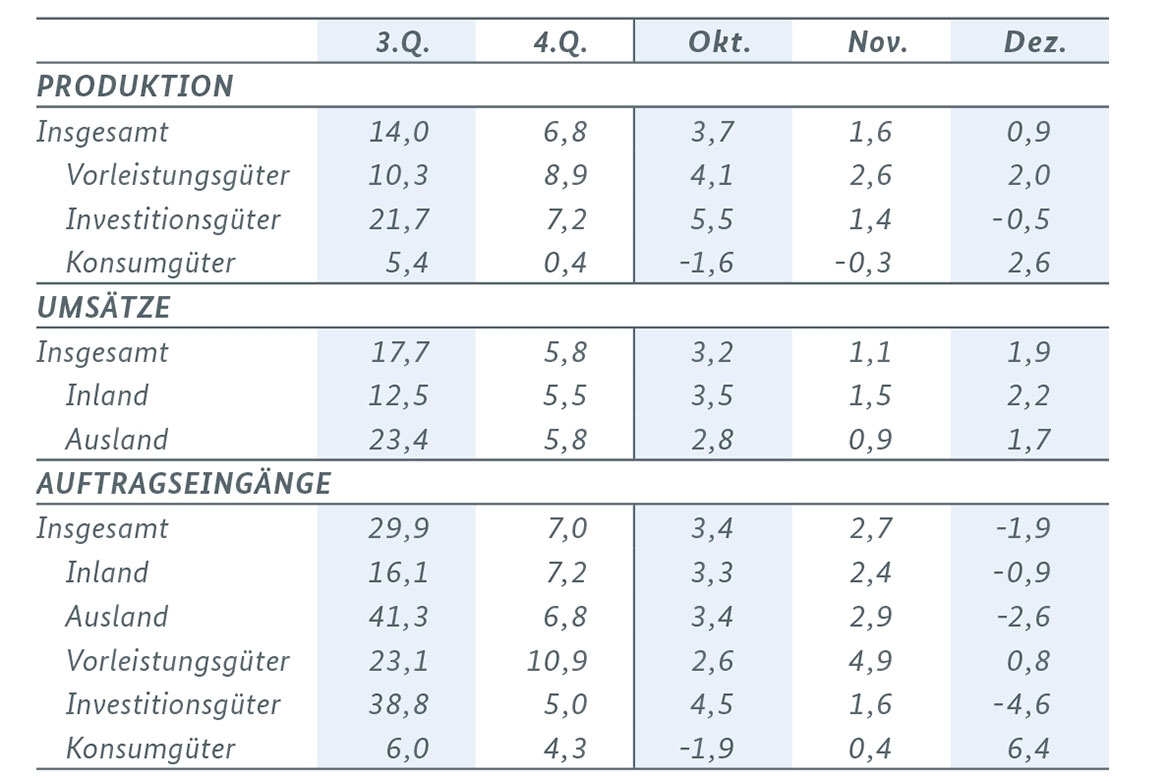

Im Dezember kam es zu einer Stagnation der Produktion im Produzierenden Gewerbe. Gegenüber dem Vormonat blieb der Ausstoß mit 0,0 % unverändert. Die Industrie verzeichnete erneut einen Zuwachs und steigerte ihren Ausstoß um 0,9 %, während sich die Erzeugung im Baugewerbe um 3,2 % verringerte. Im Baugewerbe lag die Produktion damit aber noch immer spürbar über dem Corona-Vorkrisen-Niveau (+2,1 % im Vergleich zum 4. Quartal 2019). Für den November wurde das Plus für das Verarbeitende Gewerbe insgesamt auf 1,5 % aufwärts revidiert. Im Quartalsvergleich ergab sich eine deutliche Zunahme der Produktion im Produzierenden Gewerbe um insgesamt 6,1 %. In der Industrie stieg der Ausstoß um kräftige 6,8 %, die gewichtige Kfz-Branche verzeichnete sogar einen Zuwachs von 14,4 %. Im Bau- und Energiegewerbe stieg die Herstellung derweil um jeweils 4,0 % und 4,5 %.

Produktion im produzierenden Gewerbe nach Wirtschaftszweigen Bild vergrößern

Produktion im produzierenden Gewerbe nach Wirtschaftszweigen (Volumenindex (2015 = 100, saisonbereinigt))

Die Auftragseingänge im Verarbeitenden Gewerbe beendeten im Dezember ihren Aufwärtstrend und fielen erstmals seit Mai 2020 um 1,9 %. Bei Investitionsgütern kam es zu einem Nachfragerückgang um 4,6 %, während bei Konsum- und Vorleistungsgütern Zunahmen um 6,4 % bzw. 0,8 % verzeichnet wurden. Ohne Berücksichtigung von Großaufträgen verringerten sich die Bestellungen in etwa genauso stark (-2,0 %). Im gesamten vierten Quartal kam es gegenüber dem dritten Quartal zu einem Orderanstieg um 7,0 %. Die Ordereingänge im Verarbeitenden Gewerbe insgesamt gingen damit im Dezember zwar etwas zurück, überschritten ihr Niveau vor Ausbruch der Pandemie im vierten Quartal 2019 aber immer noch um fast 5 %. Der weitere Ausblick für die Industriekonjunktur bleibt allerdings angesichts des allgemeinen Pandemiegeschehens und aufgrund von Lieferengpässen in der Halbleiterindustrie verhalten. Hierfür spricht auch eine zuletzt schwächere Auftragslage, vor allem in der gewichtigen Kfz-Industrie und im sonstigen Fahrzeugbau, sowie eine allgemein gedämpfte Stimmung in den Unternehmen.

Die Umsätze im Einzelhandel ohne Kfz sind zum Jahresende kräftig zurückgegangen, die Maßnahmen zur Eindämmung des Infektionsgeschehens haben das Weihnachtsgeschäft stark beeinträchtigt. Im Dezember nahmen die Umsätze um 9,6 % gegenüber dem Vormonat ab, nach einem Plus von 1,1 % im November. Im Einzelnen verlief die Entwicklung dabei recht unterschiedlich. Während der stationäre Handel insbesondere mit Bekleidung sehr stark von den Einschränkungen der sozialen Kontakte betroffen war, konnte der Internet- und Versandhandel gegenüber dem Vorjahr deutliche Zuwächse verbuchen. Der Handel einschließlich Kfz nahm im November um 0,7 % gegenüber dem Vormonat zu, nach einem Plus von 1,3 % im Oktober. Die Neuzulassungen von Pkw durch private Halter sanken im Januar um über 50 %, nach Zuwächsen im Dezember und November von 15,0 % bzw. 14,0 %. Diese Entwicklung dürfte maßgeblich durch das Auslaufen der temporären Senkung der Mehrwertsteuer zum 1. Januar 2021 geprägt worden sein.

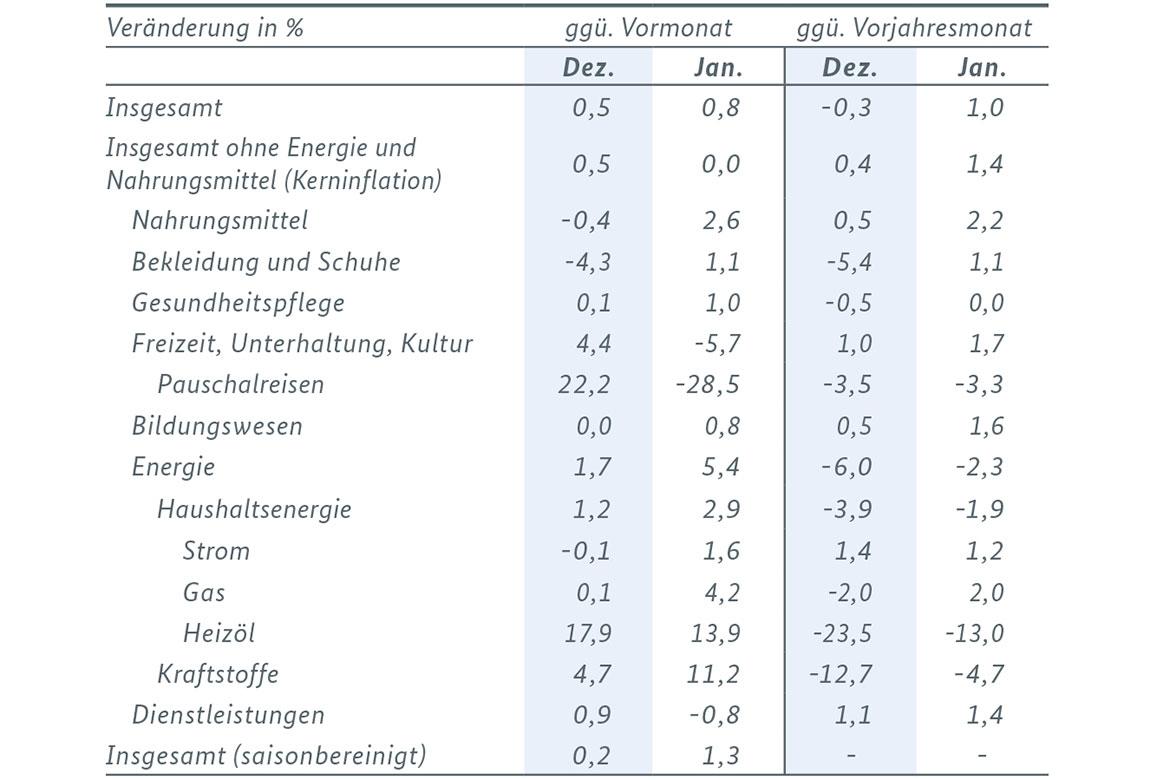

Die ifo Geschäftserwartungen im Einzelhandel haben sich im Januar massiv verschlechtert. Beim GfK Konsumklima wird für Februar eine weitere spürbare Eintrübung erwartet. In den beiden Frühindikatoren spiegeln sich nun die Maßnahmen zur Einschränkung des Infektionsgeschehens voll wider. Der Wegfall der temporären Senkung der Mehrwertsteuer hat auch für die Entwicklung der Verbraucherpreise zum Jahresbeginn 2021 eine maßgebliche Rolle gespielt. Sie sind im Januar gegenüber dem Vormonat um 0,8 % gestiegen. Die Inflationsrate, die Preisniveauentwicklung gegenüber dem Vorjahr, lag zuletzt bei 1,0 % und damit seit Juni letzten Jahres erstmals wieder im positiven Bereich. Dabei verteuerten sich Nahrungsmittel um 2,2 %. Demgegenüber sanken die Preise für Energieprodukte um 2,3 %, was aber weitaus geringer als noch in den Vormonaten war (November -7,7 % bzw. Dezember -6,0 %). Die Kerninflationsrate (ohne Energie und Nahrungsmittel) erhöhte sich im Januar um 1,0 Prozentpunkte auf +1,4 %.

Arbeitsmarkt weiterhin stabil – Kurzarbeit dürfte aber im Lockdown noch vermehrt in Anspruch genommen werden

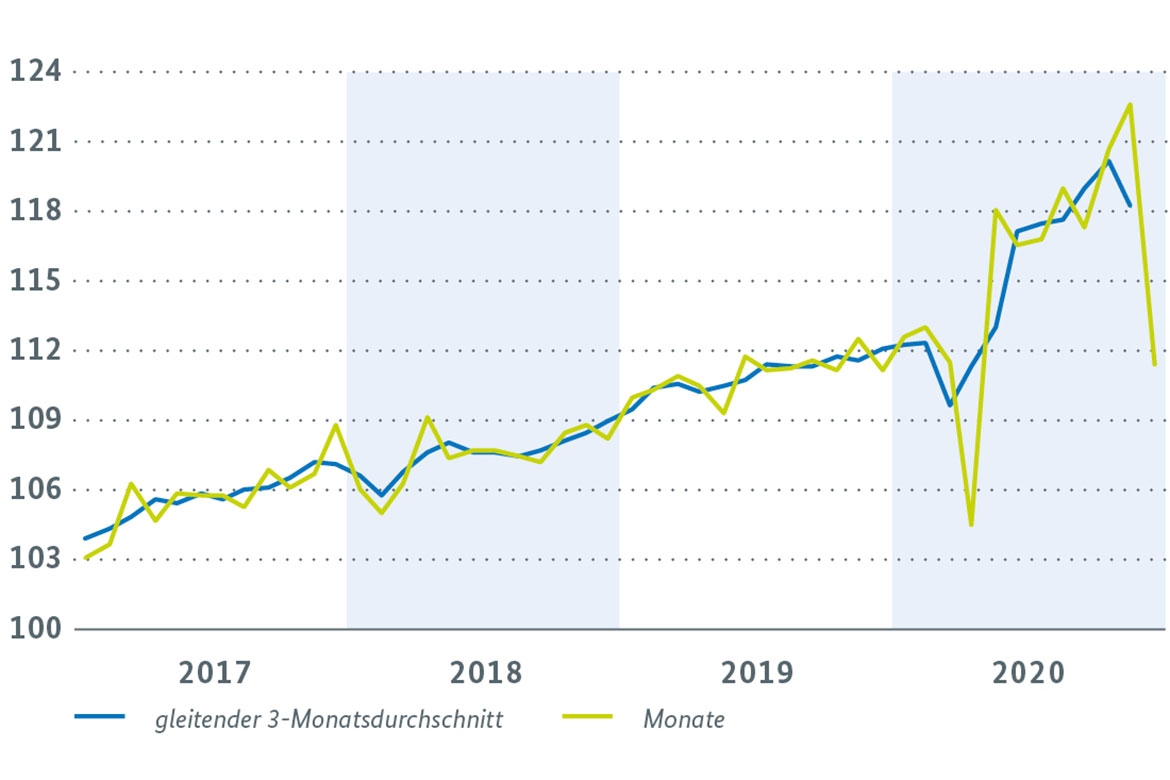

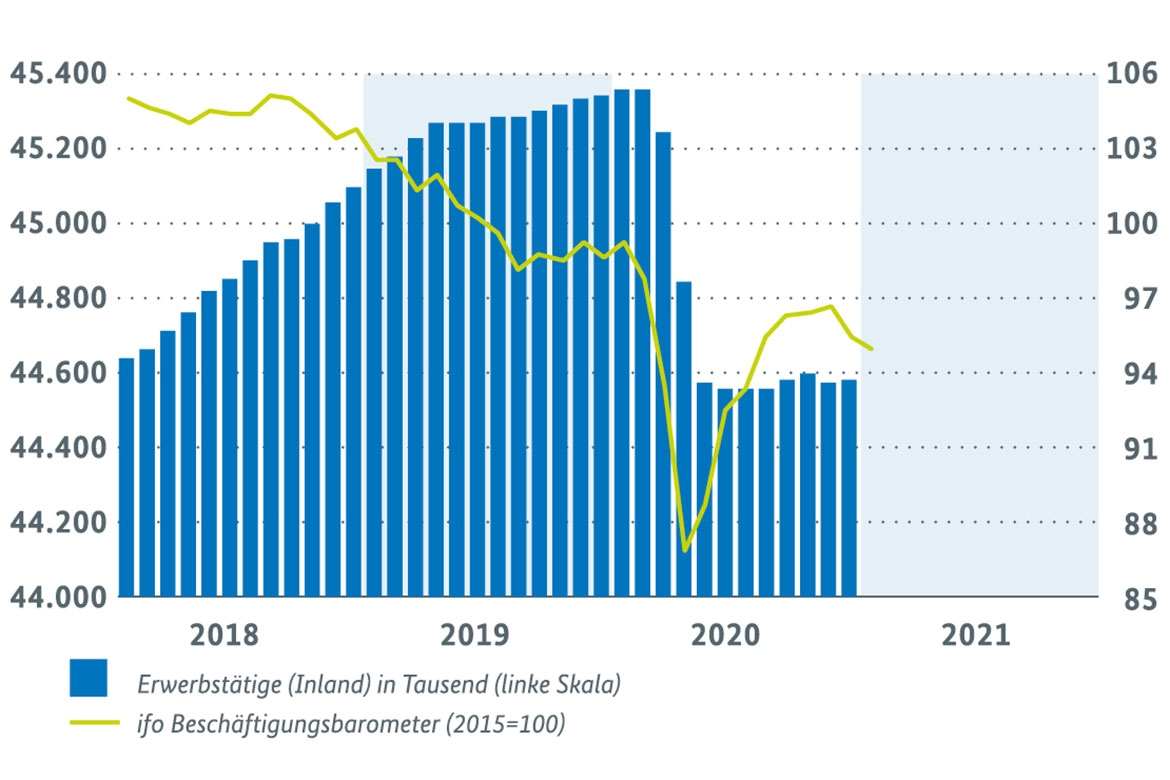

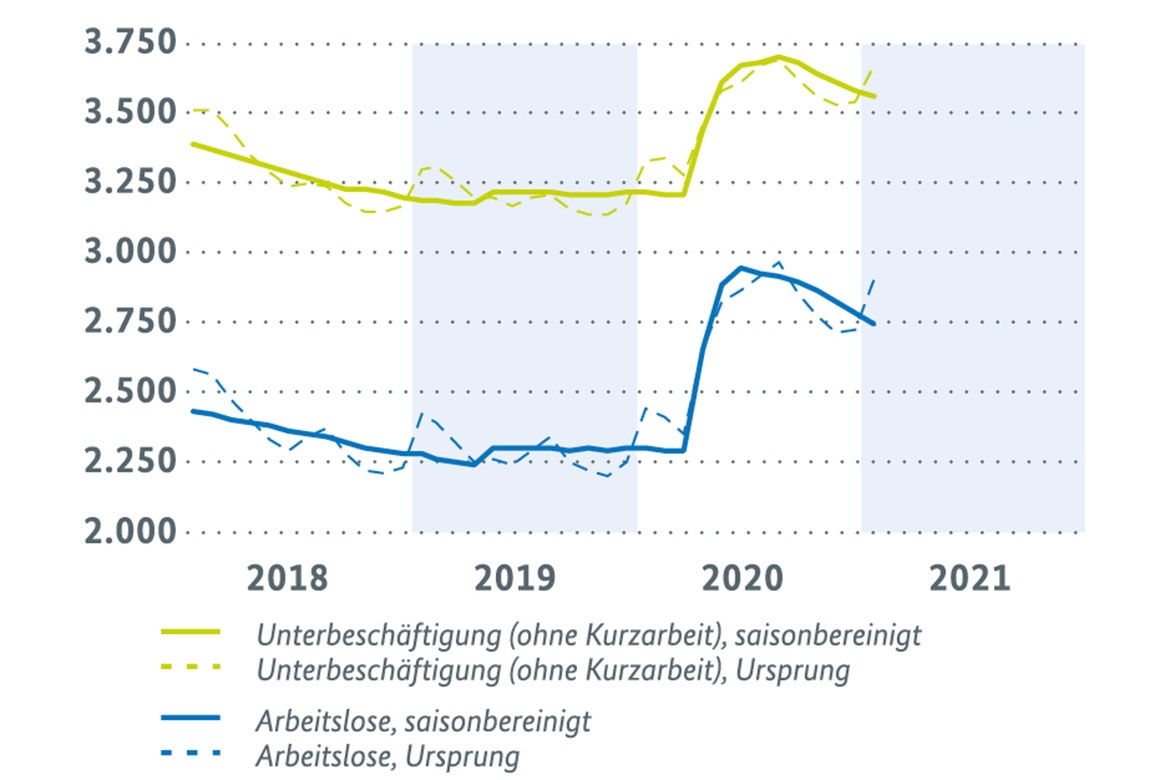

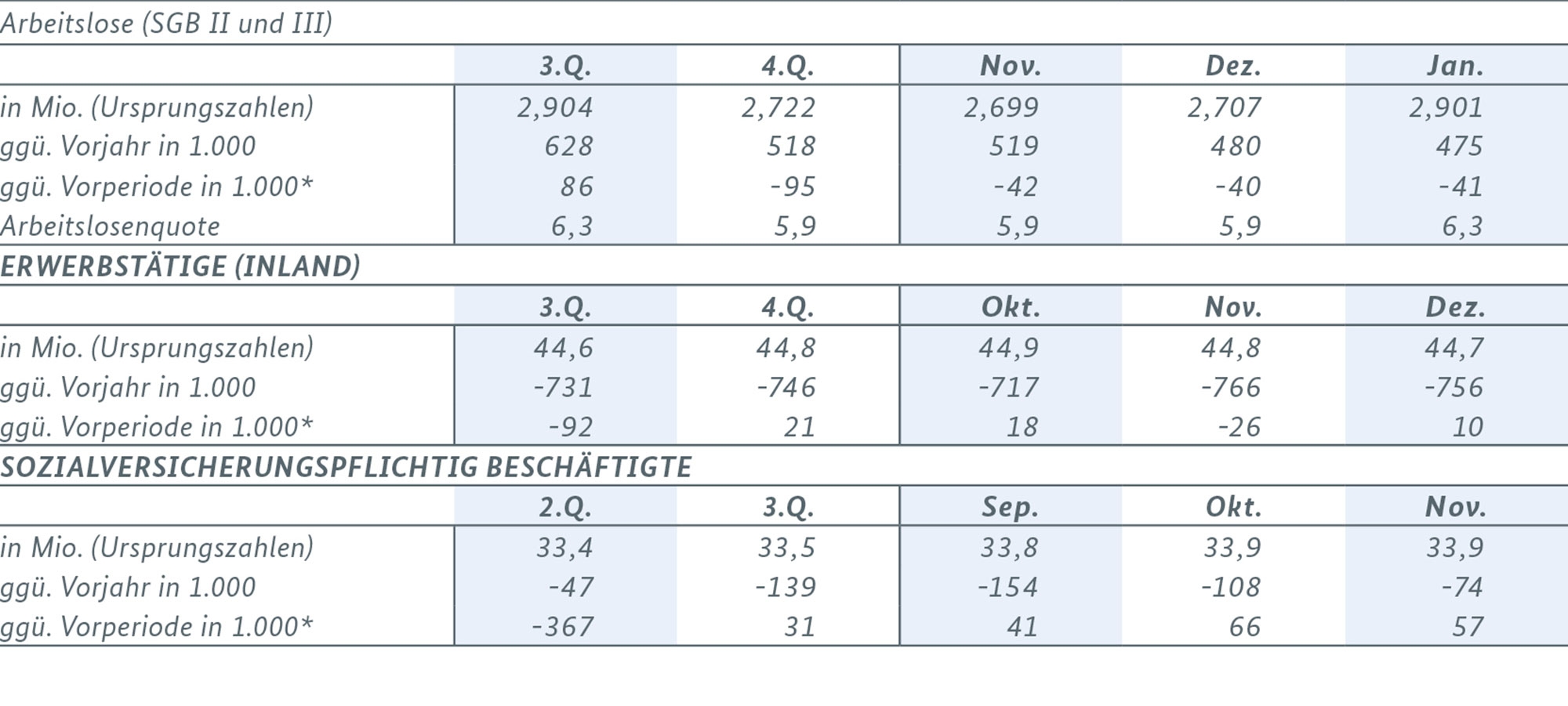

Bis zuletzt zeigt sich der Arbeitsmarkt robust. Die Beschäftigung setzte ihren seit dem Sommer zu beobachtenden leichten Aufwärtstrend fort. Die Arbeitslosigkeit und die Unterbeschäftigung gingen in saisonbereinigter Rechnung weiter zurück. Im Zuge des Lockdowns zeichnet sich jedoch bei der Kurzarbeit ein weiterer Anstieg ab. Im Dezember nahm die Erwerbstätigkeit saisonbereinigt leicht um 10.000 Personen zu, die Nachfrage nach Arbeitskräften blieb jedoch zurückhaltend. Die sozialversicherungspflichtige Beschäftigung stieg im November saisonbereinigt deutlich um 57.000 Personen an. In Kurzarbeit waren lt. Hochrechnung im November wieder etwas mehr Beschäftigte (2,3 Mio.: Oktober: 2,1 Mio. Personen). Die Anzeigen für Kurzarbeit im Januar und Dezember (745.000 bis zum 25.1. bzw. 781.000 Personen im Dezember) deuten auf eine weitere Zunahme im derzeitigen Lockdown hin. Die Zahl der Beschäftigten in Kurzarbeit sollte aber deutlich unter ihrem Niveau vom Frühjahr letzten Jahres bleiben. Die registrierte Arbeitslosigkeit sank im Januar saisonbereinigt merklich um 41.000 Personen. Nach den Ursprungszahlen erhöhte sich die Arbeitslosigkeit auf 2,90 Mio. Personen. Der Vorjahresabstand hat sich weiter auf +475.000 Personen verringert. Die umfragebasierten Frühindikatoren von IAB und ifo entwickelten sich im Januar bedingt durch den Lockdown schwächer.

ifo Beschäftigungsbarometer und Erwerbstätige (Inland) Bild vergrößern

ifo Beschäftigungsbarometer und Erwerbstätige (Inland) (Monate, saisonbereinigt)

[1] In diesem Bericht werden Daten verwendet, die bis zum 15. Februar 2021 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

")

")

")

")

)")

")

")

")

(Monate, saisonbereinigt)")

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}