Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

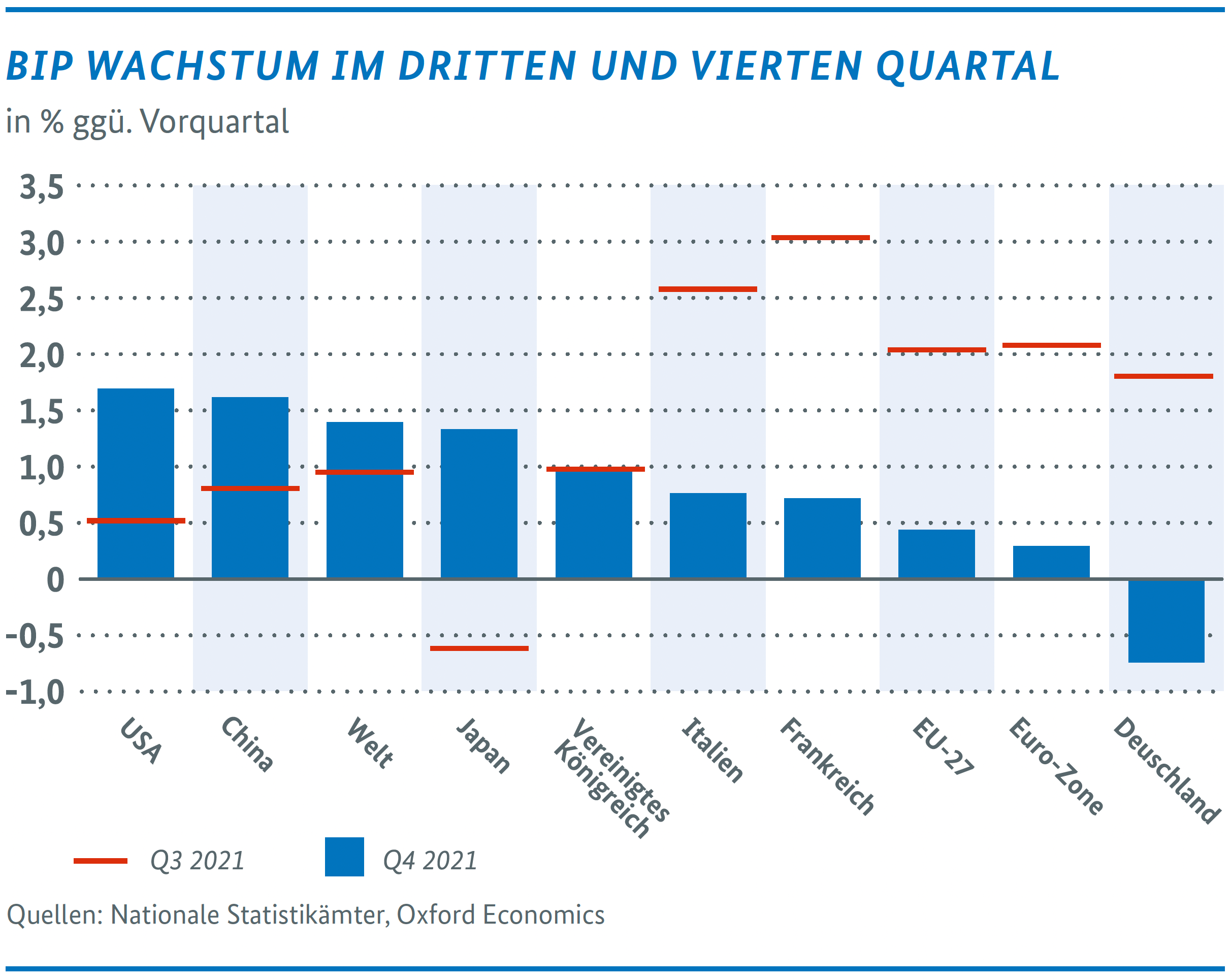

Die Weltwirtschaft befindet sich weiter im Aufschwung. Die wirtschaftliche Dynamik hat sich im vierten Quartal 2021 gesteigert. Das globale Bruttoinlandsprodukt dürfte im vierten Quartal um 1,4 % gegenüber dem Vorquartal zugenommen haben. Im dritten Quartal lag die geschätzte Zunahme noch bei 0,9 %. Die globalen Lieferkettenstörungen lösen sich langsam auf. Die in Befragungen berichteten weltweiten Verzögerungen der Zulieferungen sind seit ihrem Höchststand im Oktober tendenziell gesunken. Insbesondere der berichtete Engpass an Halbleitern ist nach Angaben von IHS Markit bereits deutlich gesunken, befindet sich aber weiter auf hohem Niveau. Gegenüber dem Herbst mussten daher weniger Unternehmen wegen fehlender Vorleistungen ihre Produktion einschränken. Die globale Industrie konnte ein Teil der ausstehenden Aufträge abarbeiten, sodass der Auftragsrückstand am aktuellen Rand etwas abgenommen hat. Die globale Industrieproduktion dürfte nach vorläufigen Zahlen des niederländischen Bureau for Economic Policy Analysis (CPB) im vierten Quartal um etwa 0,8 % gegenüber dem dritten Quartal gestiegen sein. Im dritten Quartal war noch ein Rückgang der globalen Produktion zu verzeichnen.

Betrachtet man die regionalen Ergebnisse für das BIPWachstum im vierten Quartal, so geht die Zunahme der globalen konjunkturellen Dynamik insbesondere auf die Vereinigten Staaten (+1,7 %) und China (+1,6 %) zurück. Beide Volkswirtschaften hatten im dritten Quartal noch Wachstumseinbrüche zu verzeichnen und erholen sich nun von diesen. Auch in Italien (+0,6 %) und Frankreich (+0,7 %) schreitet die wirtschaftliche Erholung weiter voran.

In Deutschland ist das BIP im vierten Quartal hingegen um 0,7 % gesunken. Dies liegt deutlich unter dem Ergebnis der EU27 mit +0,4 %. Im ersten Quartal 2022 dürfte sich das Wachstum der Weltwirtschaft aufgrund der raschen Ausbreitung der Omikron-Mutation hingegen wieder verlangsamen. Der globale Einkaufsmanagerindex von Markit ist im Januar auf den niedrigsten Stand seit Sommer vorigen Jahres gefallen. Insbesondere bei den Dienstleistern kam es im Januar aufgrund ausfallenden Personals und neuer Eindämmungsmaßnahmen zu einem deutlichen Rückgang der Aktivität. Aktuelle Prognosen gehen für das erste Quartal von einem Wachstum der Weltwirtschaft von rund 0,7 % aus.

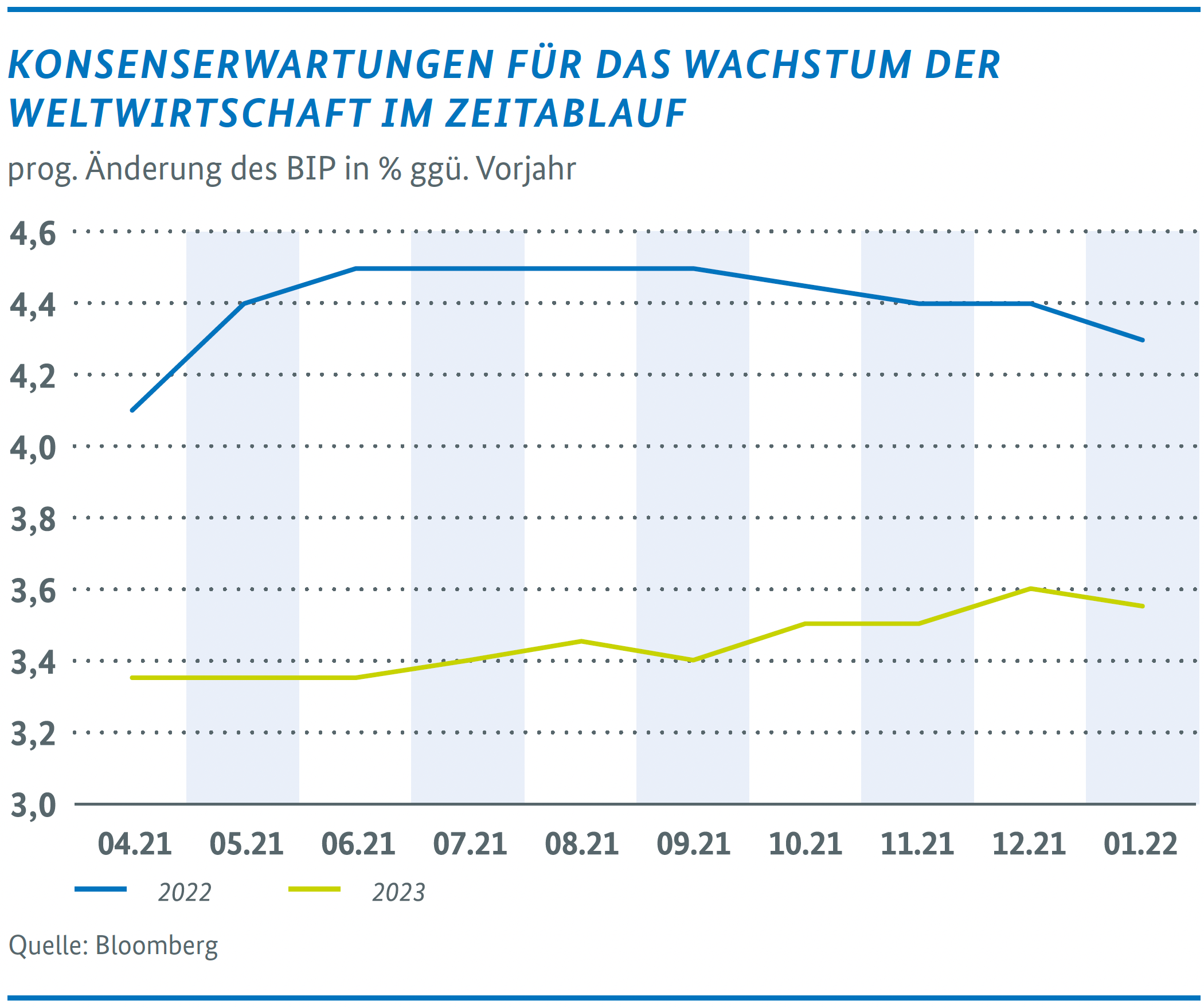

Für das Gesamtjahr 2022 erwartet aktuell der Konsens der bei Bloomberg gesammelten Prognosen ein Wachstum der Weltwirtschaft von 4,3 %. Im kommenden Jahr wird ein Anstieg von 3,6 % prognostiziert. Die Erwartungen der Analystinnen und Analysten für dieses Jahr haben sich angesichts der Engpässe an industriellen Vorprodukten zuletzt etwas abgeschwächt. Der IWF erwartet in seiner Prognose von Januar ebenfalls ein Wachstum der Weltwirtschaft von 4,4 % im Jahr 2022. Für das kommende Jahr geht der IWF mit 3,8 % von einer etwas höheren Zunahme des BIP als der Konsens der Analysten aus.

WELTHANDEL

Die Entwicklung des Welthandels wird derzeit insbesondere von den Engpässen in der Logistik geprägt. Für eine Exportnation wie Deutschland ist die Entwicklung des Welthandels von hoher Bedeutung. Die Wartezeiten an den weltweiten Häfen sind weiter nahe der Rekordstände. Bei der Hafenabfertigung kommt erschwerend hinzu, dass es einen starken Engpass an LKW-Fahrern gibt, welcher durch die rasche Ausbreitung der Omikronvariante noch verstärkt wurde. Der RWI Containerumschlagsindex ist im vierten Quartal um 1,4 % gefallen.

Trotz der Probleme in der Logistik deutet sich für das vierte Quartal 2021 ein Anstieg des Welthandels gegenüber dem Vorquartal an. Die Entwicklung im ersten Quartal 2022 dürfte allerdings nur verhalten sein. So sind die in Umfragen ermittelten Exportauftragseingänge zuletzt deutlich gesunken. Der IWF erwartet dennoch für das Gesamtjahr 2022 einen Anstieg des Welthandels um 6,0 % und 4,9 % im kommenden Jahr.

VEREINIGTE STAATEN: WACHSTUMSSTEIGERUNG DURCH VORRATSAUFBAU

In den Vereinigten Staaten hat das BIP um 1,7 % gegenüber dem Vorquartal zugenommen. Im dritten Quartal lag die Zunahme des BIP noch bei 0,6 %. Damit liegt das US-BIP bereits etwa 3 % über dem Vorkrisenniveau. Der Wachstumsanstieg im aktuellen Quartal geht insbesondere auf den deutlichen Vorratsaufbau zurück. Ohne den Vorratsaufbau wäre der Anstieg des BIP im vierten Quartal nur etwa halb so groß ausgefallen. Neben den Vorräten haben auch die privaten Konsumausgaben deutlich zum BIP-Wachstum im vierten Quartal beigetragen. Die realen Ausgaben der privaten Haushalte für haltbare Konsumgüter sind um 0,4 % gegenüber dem Vorquartal gestiegen.

Dieser weitere Anstieg ist erstaunlich, denn damit liegen die Ausgaben für haltbare Konsumgüter (Elektronik, Kfz und weitere Güter) nun 21 % über dem Vorkrisenniveau. Die Ausgaben für Dienstleistungen haben sich zwar ebenfalls um 1,2 % kräftig gesteigert, allerdings liegt das Ausgabenniveau noch leicht unter dem Niveau vor Ausbruch der Coronapandemie. Dies zeigt den noch immer starken Einfluss der Pandemie auf die privaten Konsumausgaben, wo es eine starke Umverteilung der Ausgabenstruktur von Dienstleistungen hin zu langlebigen Konsumgütern gab. Sofern sich die Ausgabenstrukturen normalisieren, dürften auch die Lieferkettenstörungen deutlich nachlassen.

Die weitere wirtschaftliche Entwicklung hängt insbesondere davon ab, wie stark Erhöhungen der Verbraucherpreise auf dem realen Konsum lasten. Die US-amerikanische Inflationsrate lag im Januar mit 7,5 % erneut auf einem Niveau wie zuletzt im Jahr 1982. Dieser starke Anstieg war insbesondere auf höhere Energie- und Lebensmittelpreise zurückzuführen. Aber auch die Ausgaben für Mieten stiegen deutlich, sodass die Kerninflation (ohne Lebensmittel- und Energiepreise) mit 6,0 % ebenfalls stark erhöht war.

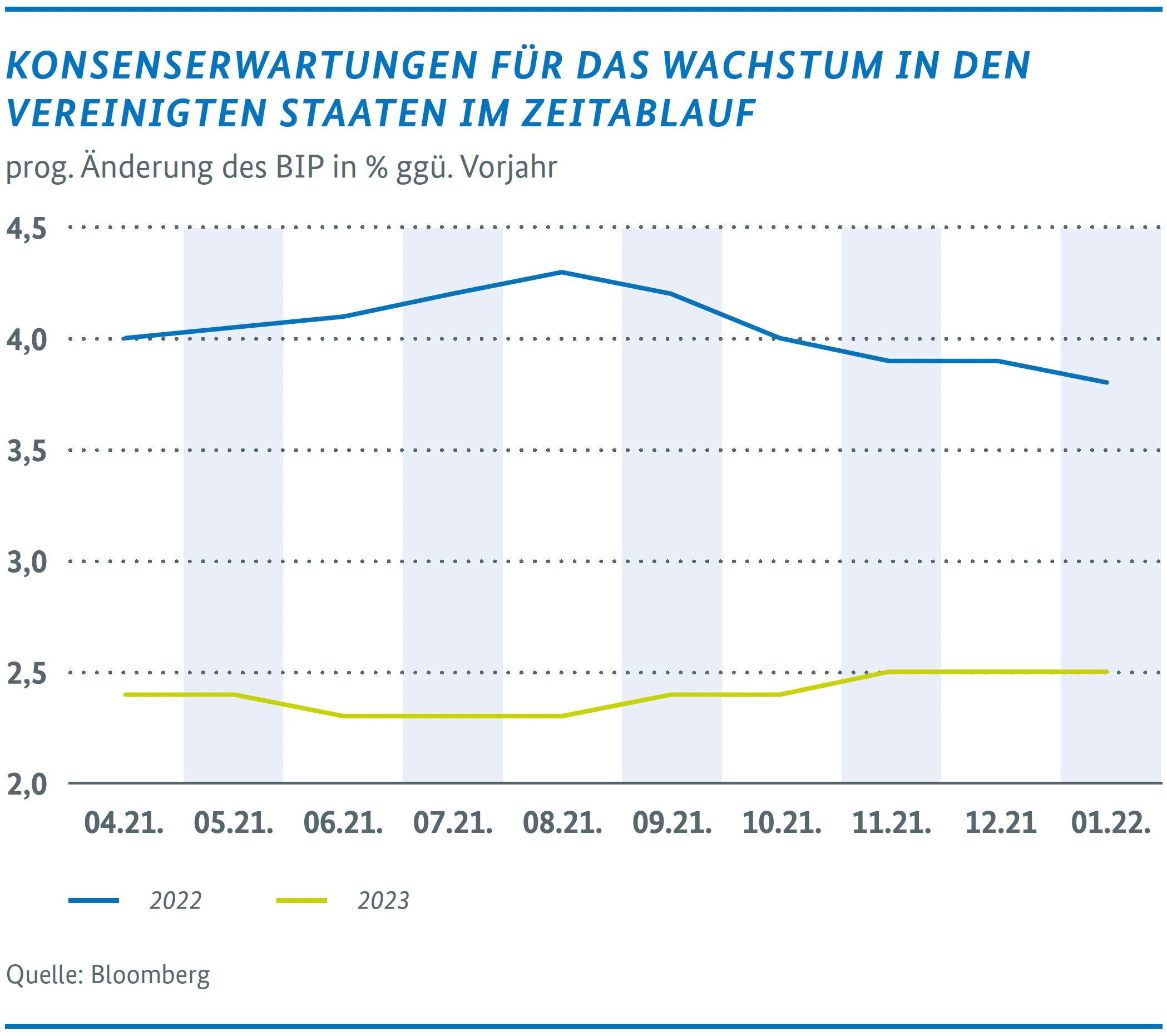

Für das erste Quartal deutet sich eine deutliche Wachstumsverlangsamung an. Die starke Ausbreitung der Omikronvariante hat unter anderem zu einem Rückgang der Mobilität in Einzelhandel und Freizeit geführt. Auch die Restaurantbesuche sind zu Beginn des Jahres deutlich gesunken. Dies mag an einer Zurückhaltung der Konsumenten als auch an Einschränkungen der Dienstleister durch krankheitsbedingte Personalausfälle liegen. Der Einkaufsmanagerindex bei Dienstleistern und Industrie hat sich im Januar abgeschwächt, wobei der Rückgang bei den Dienstleistern besonders deutlich war. Für das erste Quartal gehen die von Bloomberg gesammelten Prognosen derzeit von einem Anstieg von rund 0,5 % gegenüber dem Vorquartal aus. Allerdings dürften bei Überwindung der Omikronwelle im Frühjahr wirtschaftliche Nachholeffekte erfolgen. Für das Gesamtjahr geht der Bloomberg-Konsens derzeit von einem Anstieg des amerikanischen BIP von 3,8 % in diesem Jahr und 2,5 % im kommenden Jahr aus. Im Gesamtjahr 2021 betrug das Wachstum der amerikanischen Wirtschaft 5,7 %. Die Erwartungen für das Jahr 2022 wurden in den vergangenen Monaten deutlich zurückgenommen. Die Prognosen des IWF liegen nahe bei den Einschätzungen der Analysten.

EURORAUM: WIRTSCHAFTLICHE ERHOLUNG ZU BEGINN DES JAHRES 2022 GEDÄMPFT

Das BIP des Euroraums hat das Vorkrisenniveau gegen Ende des dritten Quartals 2021 wieder erreicht. Im vierten Quartal schwächte sich das Wachstumsmomentum jedoch deutlich – und mehr als zuvor erwartet – ab. Das BIP stieg nach vorläufigen Zahlen lediglich um 0,3 % nach einer Zunahme von 2,3 % im dritten Quartal. Grund hierfür waren insbesondere Lieferengpässe, hohe Energiepreise und wieder steigende Infektionszahlen, die besonders den Dienstleistungsbereich belasten. Allerdings fielen die Wachstumsraten in den Mitgliedstaaten zum Teil deutlich auseinander. Spanien (+2,0 %) und Portugal (+1,6 %) wiesen weiterhin relativ hohe Raten auf, wenngleich auch diese gegenüber den Vorquartalen gedämpft ausfielen. Österreich verzeichnete dagegen einen erneuten Einbruch um -2,2 %. Auch Deutschland vermeldete aufgrund von wieder notwendigen Beschränkungen in den kontaktintensiven Dienstleistungen und Produktionsschwierigkeiten in der Industrie ebenfalls einen leichten Rückgang um 0,7 %. Im Jahr 2021 ist die Wirtschaft des Euroraums insgesamt um 5,2 % gewachsen.

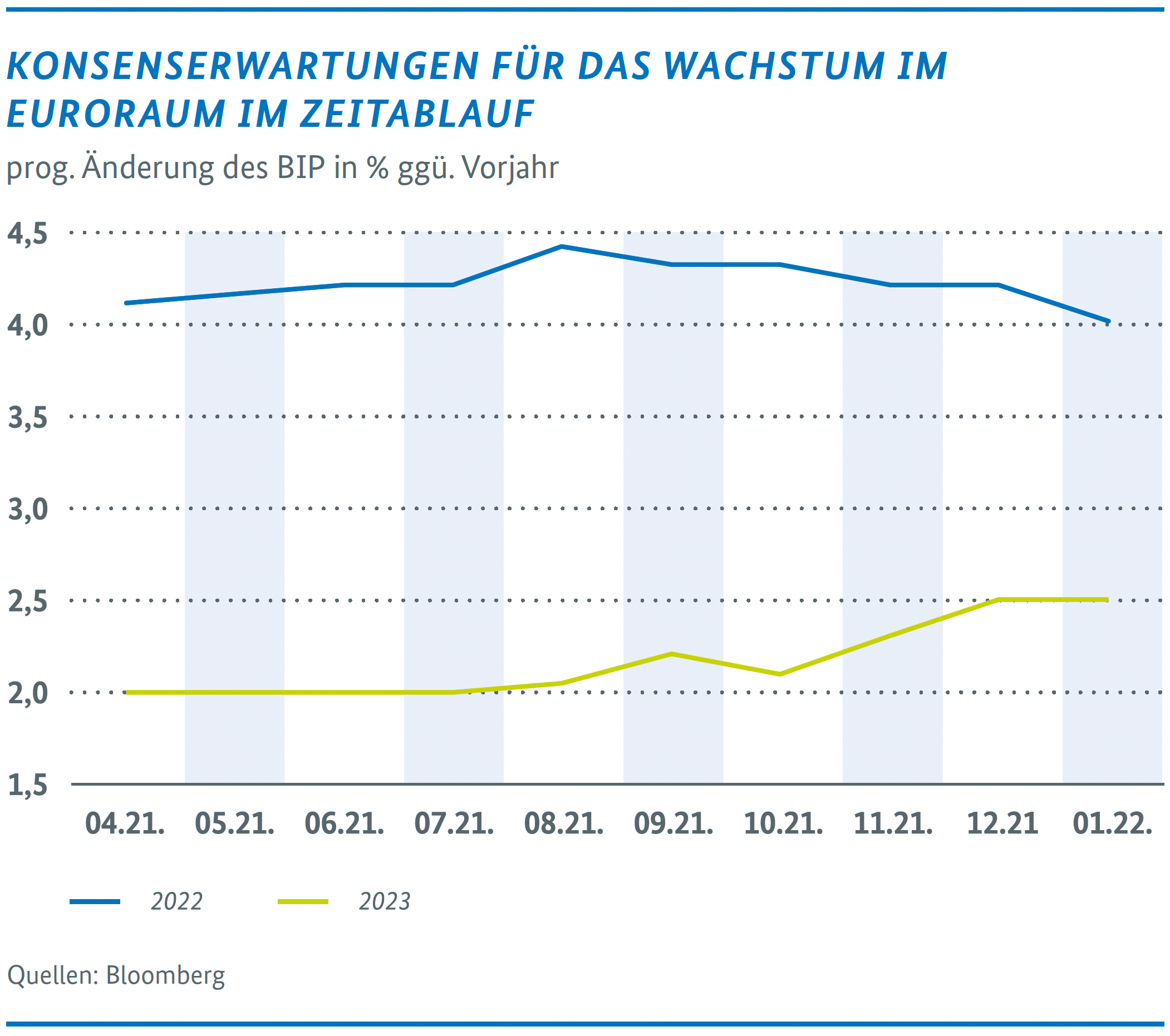

Im ersten Quartal des laufenden Jahres dürfte sich die schwache Entwicklung zunächst fortsetzen. Darauf deuten die ersten Konjunkturindikatoren des Jahres hin. Der Einkaufsmanagerindex für den Euroraum hat im Januar ein Elfmonatstief erreicht. Insbesondere unter den Dienstleistern hat sich die Stimmung aufgrund der OmikronVariante verschlechtert. Die Industrieproduktion verzeichnete dagegen die stärkste Steigerung seit September letzten Jahres und wirkte der Wachstumsschwäche entgegen. Für das erste Quartal wird von den Ana lystinnen und Analysten eine Wachstumsrate von etwa 0,5 % erwartet. Insgesamt prognostiziert der Konsens in diesem Jahr für den Euroraum einen Anstieg des BIP um 4 %. Die Wachstumsprognosen für das laufende Jahr wurden aufgrund der derzeitigen Schwäche zuletzt leicht nach unten korrigiert. Im kommenden Jahr wird mit einem Anstieg des BIP um 2,5 % gerechnet.

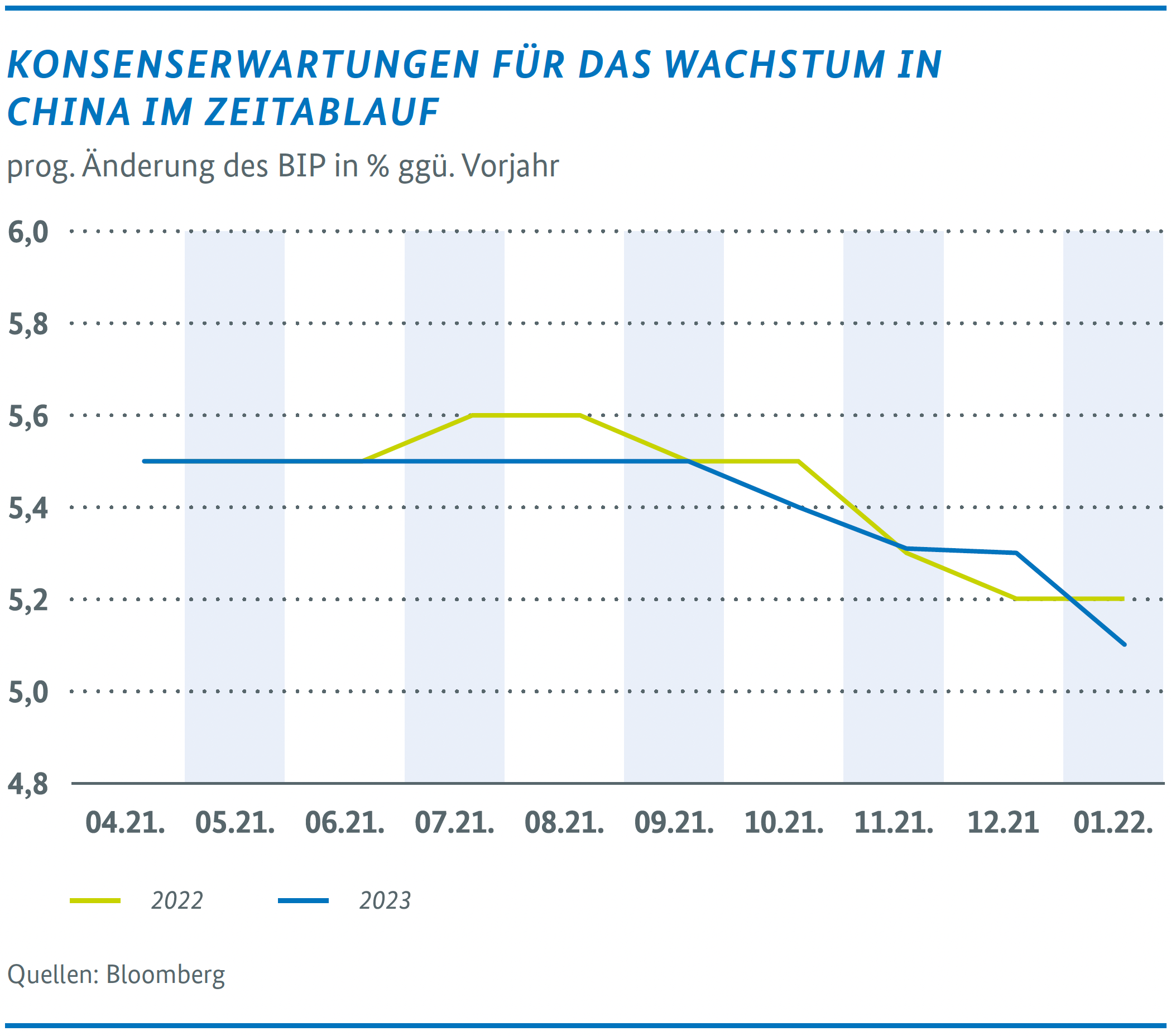

CHINA: BELASTUNGSFAKTOREN HALTEN AN

Die chinesische Wirtschaft ist im vierten Quartal um 4,0 % gegenüber dem Vorjahresquartal gewachsen. Im Vergleich zum Vorquartal entspricht dies einem Anstieg von 1,6 %. Somit hat sich das Momentum der chinesischen Wirtschaft etwas gesteigert. Im dritten Quartal lag die Zunahme des BIP gegenüber dem Vorquartal noch bei 0,7 %. Trotz der leichten Beschleunigung im vierten Quartal befindet sich das Wachstum in China unter den Planvorgaben der chinesischen Regierung. Die chinesische Wirtschaft wird derzeit durch zwei Faktoren belastet:

Erstens: Der Immobilienkonzern Evergrande ist mit einer akuten Liquiditätsschwäche konfrontiert. Neubauvorhaben können aufgrund der Liquiditätsschwierigkeiten nur noch sehr eingeschränkt durchgeführt werden. Aufgrund der Größe des Evergrandekonzerns belastet dies das Klima auf dem gesamten chinesischen Immobilienmarkt erheblich. Im vierten Quartal sind daher die Neubauaktivitäten und die Investitionen in den Wohnungsbau gesunken. Dies beeinträchtigt die gesamte Investitionsentwicklung in erheblichem Maße. Die Investitionsdynamik im vierten Quartal war ausgesprochen schwach. Da ein Großteil des Vermögens der chinesischen Haushalte in Immobilien angelegt ist, beeinflusst die Gefahr einer Immobilienkrise auch das Konsumklima.

Zweitens: Der private Konsum in China wird zusätzlich durch lokale Ausbrüche des Corona-Virus gebremst. Die chinesischen Behörden reagieren auf Ausbrüche mit umfassenden Beschränkungsmaßnahmen. Dies belastet auch das Konsumklima. So haben die Einzelhandelsumsätze im Dezember nur um 1,7 % gegenüber dem Vorjahr zugenommen. Auch im gesamten vierten Quartal war die Dynamik der Einzelhandelsumsätze schwach. Die hoch ansteckende Omikron-Variante wird es noch kostspieliger machen, die Ausbreitung des Virus komplett zu vermeiden.

Die beiden Belastungsfaktoren dürften auch im ersten Quartal anhalten. Auch die Unterstützung des Außenhandels wird nachlassen. Die chinesischen Exporte sind im Dezember um 21 % gegenüber dem Vorjahr gestiegen. Hinter dem starken Anstieg verbergen sich aber auch deutlich erhöhte Exportpreise. Oxford Economics schätzt, dass die realen Exporte im Dezember um 9,4 % gegenüber dem Vorjahr gestiegen sind. In saisonbereinigten Vormonatsvergleichen dürfte die Exportdynamik im November und Dezember deutlich nachgelassen haben. Die Industrie expandierte im Dezember um 4,3 % gegenüber dem Vorjahr.

Befragungen unter Firmen in der Industrie und im Dienstleistungssektor lassen eher auf eine Wachstumsabschwächung im ersten Quartal schließen. Der Markit Einkaufsmanagerindex für China hat sich im Januar für Industrie und Dienstleistungen deutlich abgeschwächt. Bloomberg erwartet für das vierte Quartal derzeit ein Wachstum der chinesischen Wirtschaft von rund 1,0 % gegenüber dem Vorquartal. Für das Gesamtjahr 2022 wird derzeit mit einem Anstieg des BIP um 5,2 % gerechnet und für das kommende Jahr um 5,1 %. Der IWF erwartet für dieses Jahr mit 4,8 % einen etwas geringeren Anstieg als der Bloomberg Konsens. Im Jahr 2021 ist die chinesische Wirtschaft um 8,1 % gewachsen. Auch in China haben sich die Wachstumsprognosen in den vergangenen Monaten deutlich verringert.

JAPAN: ZWISCHENZEITLICHE ERHOLUNG

In Japan ist das BIP im vierten Quartal um 1,3 % gegenüber dem Vorquartal deutlich gestiegen. Im dritten Quartal war das BIP noch um 0,7 % gesunken. Der Anstieg der gesamtwirtschaftlichen Wertschöpfung lag insbesondere an Nachholeffekten im privaten Konsum zum Jahresabschluss. Im dritten Quartal war der Konsum noch durch die Ausbreitung der Deltamutation und zahlreiche Beschränkungsmaßnahmen deutlich zurückgegangen. Auch der Außenhandel konnte ebenfalls recht deutlich zum Wachstum beitragen.

Für das erste Quartal 2022 deutet sich jedoch wiederum eine Wachstumsverlangsamung an. Die Zahl der Corona-Neuinfektionen ist stark gestiegen. Die Mobilität im Einzelhandel hat, auch aufgrund neuer Beschränkungen, stark abgenommen. Der Markit-Einkaufsmanagerindex für die Dienstleister ist im Januar deutlich gesunken. Der Bloomberg-Konsens erwartet ein BIP Wachstum von rund 0,5 % im ersten Quartal. Aufgeschobene Konsumausgaben dürften aber im zweiten Quartal nachgeholt werden. Für das Gesamtjahr 2022 wird mit daher mit einem kräftigen Wachstum von 2,9 % gerechnet. Der IWF geht für das Jahr 2022 sogar von einer Zu nahme des BIP um 3,3 % aus. Im Jahr 2021 ist die japanische Wirtschaft um 1,7 % gewachsen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}