Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ist Krise gleich Krise?

Ein Vergleich der Corona-Krise mit der Finanzkrise von 2008/2009

Einleitung

Rund zwei Jahre nach Auftreten des Corona-Virus in Deutschland ist die deutsche Volkswirtschaft wieder auf dem Wachstumspfad. Gleichzeitig sind mittlerweile hinreichend viele Daten verfügbar, um den wirtschaftlichen Einbruch zu messen und mit anderen historischen Krisen zu vergleichen. Dies geschieht hier anhand der Wirtschafts- und Finanzkrise (im Folgenden: Finanzkrise) von 2008/2009.

Beide Krisen unterscheiden sich fundamental in den Ursachen. Die Finanzkrise war die Folge eines in Verbindung mit neuen Finanzmarktinstrumenten spekulativ aufgeblähten Immobilienmarkts, dessen Zusammenbruch eine Kettenreaktion im Bankensektor verursachte. Der Effekt auf die Realwirtschaft kam dabei erst verzögert zum Tragen. Anschließend gab es langwierige strukturelle Anpassungsprozesse.

Zwei Krisen mit fundamentalen Unterschieden.

Im Gegensatz dazu wirkte sich die Corona-Pandemie direkt und heftig auf Angebot und Nachfrage aus, vor allem durch den Einbruch der Inlandsnachfrage aufgrund von Lockdowns und Verhaltensanpassungen, einer geringeren Auslandsnachfrage und die Störung der Lieferketten. So stand zum Beispiel die Kfz-Produktion im Frühjahr 2020 komplett still und das Arbeitsangebot sank aufgrund der Herausforderungen bei der Betreuung von Familienangehörigen.

In Kürze: Im Gegensatz zur Finanzkrise wirkte sich die Corona-Pandemie direkt und heftig auf Angebot und Nachfrage aus.

Im Folgenden werden die Entwicklungen makroökonomischer Aggregate und Indikatoren zwischen beiden Krisen verglichen, darunter: Bruttoinlandsprodukt (BIP), privater Konsum und Sparquote, Staatsausgaben, Unternehmensinsolvenzen, Arbeitslosigkeit, Kurzarbeit und Erwerbstätige sowie die Preisniveauentwicklung.

Um den Verlauf der volkswirtschaftlichen Größen über beide Krisen hinweg zu veranschaulichen, wird das Vorkrisenniveau (Monat oder Quartal) jeweils auf 100 normiert. Als Vorkrisenniveau wird bei der Finanzkrise der August 2008 definiert – vier Wochen vor der Pleite der US-Bank Lehman Brothers. Das Vorkrisenniveau für die Corona-Krise wird mit der Lage im Februar 2020 bestimmt. Damals war das Virus vor allem in China aufgetreten und hatte die restliche Welt nur vereinzelt erreicht. Bei Daten, die lediglich quartalsweise verfügbar sind, werden das zweite Quartal 2008 und das vierte Quartal 2019 als Vorkrisenniveaus für die jeweiligen Krisen definiert.

Bis zu 90% höher lag die Sparquote während der Corona-Krise im Vergleich zu Vorkrisenzeiten.

Bruttoinlandsprodukt

Betrachtet man die Entwicklung des Bruttoinlandsprodukts, so wird deutlich, dass der Einbruch in der Corona-Krise heftiger und abrupter war als in der Finanzkrise (Abbildung 1). Dafür gab es aber nach einem Quartal mit Rekordnegativwachstum (2. Quartal 2020: rund -10 %) einen direkten und starken Rebound (3. Quartal 2020: rund +9 %). In der Finanzkrise waren sowohl Einbruch als auch Erholung allmählicher. Es dauerte insgesamt elf Quartale (bis zum 1. Quartal 2011), bis das Vorkrisenniveau wieder erreicht wurde. Für die Corona-Krise fehlen noch Daten am aktuellen Rand. Die Bundesregierung geht in ihrer Jahresprojektion vom 26. Januar davon aus, dass das Vorkrisenniveau im zweiten Quartal 2022 erreicht werden kann. Damit wäre der Erholungszeitraum etwas kürzer als nach der Finanzkrise.

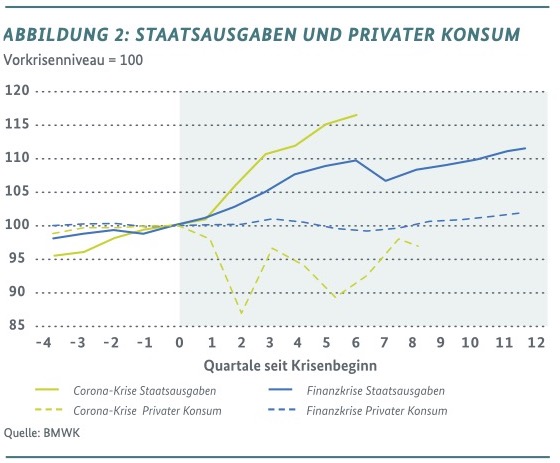

Während der private Konsum in der Finanzkrise noch stützend wirkte und aufgrund der automatischen Stabilisatoren lediglich stagnierte, brach er während der Corona-Krise zunächst um rund 13 % ein (Abbildung 2). Dies lag an den Beschränkungen, die zur Eindämmung des Corona-Virus erlassen wurden. Insbesondere in kontaktintensiven Dienstleistungsbereichen und Teilen des stationären Einzelhandels waren keine Konsumausgaben mehr möglich. Dieser „unfreiwillige“ Konsumverzicht wird reflektiert in einem massiven Anstieg der Sparquote während der Corona-Krise, die um bis zu 90 % höher lag als in Vorkrisenzeiten. Am aktuellen Rand liegt die Sparquote nur noch leicht über ihrem langjährigen Durchschnitt. Demgegenüber hat sich die Sparquote während der Finanzkrise nicht verändert.

Staatsausgaben

In beiden Krisen hat der Staat seine Ausgaben substanziell erhöht, um die Nachfrage zu stimulieren und die negativen Auswirkungen der Krise auf Bevölkerung und Wirtschaft abzufedern (Abbildung 2). In der Corona-Krise sorgten insbesondere Überbrückungshilfen für Unternehmen für einen Aufwuchs der Staatsausgaben, aber auch Kosten für Impfungen und Tests ließen die Ausgaben steigen. Gleichzeitig nahmen die Ausgaben der Sozialversicherungssysteme massiv zu, zum Beispiel durch die Leistungen im Rahmen der Kurzarbeit. In der Finanzkrise gab es zwei Konjunkturpakete, Maßnahmen waren unter anderem die Abwrackprämie für Autos und die Einführung der degressiven Abschreibung.

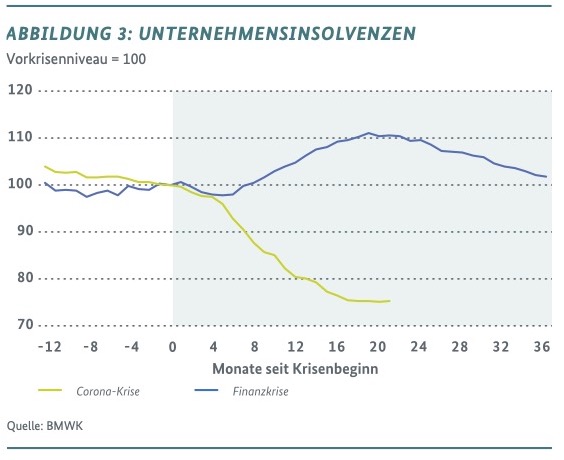

Die Unternehmensinsolvenzen entwickelten sich in beiden Krisen grundverschieden (Abbildung 3). Während es in der Finanzkrise zu einem krisenüblichen Aufwuchs der Insolvenzen kam, der sich nach etwa drei Jahren wieder normalisierte, lagen die Insolvenzmeldungen in der Corona-Krise strukturell unter dem Vorkrisenniveau, zuletzt bei lediglich 76 %. Dies dürfte einerseits an der zeitweisen Aussetzung der Insolvenzanzeigepflicht liegen, andererseits jedoch auch an den umfangreichen Hilfen für vom Lockdown betroffene Unternehmen, womit direkt Liquidität zur Verfügung gestellt wurde. Der Trend in den Unternehmensinsolvenzen war allerdings auch schon vor der Corona-Krise rückläufig, seit Krisenbeginn hat er sich aber nochmals verstärkt.

Etwa 5 Mal so teuer wie die Finanzkrise war die Corona-Krise für die Bundesagentur für Arbeit bisher.

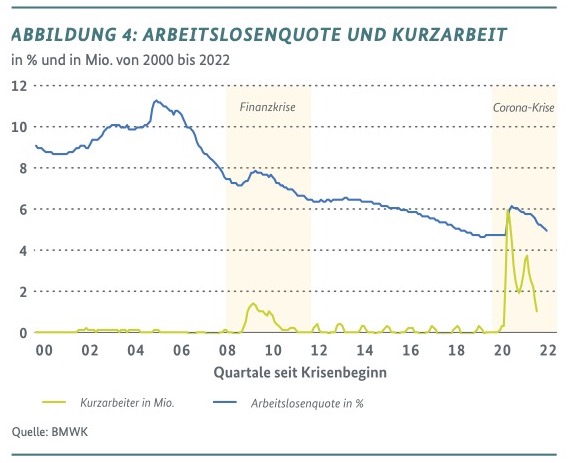

Auch am Arbeitsmarkt sind die Krisen recht unterschiedlich verlaufen (Abbildung 4). Die Nutzung der Kurzarbeit trug dazu bei, dass der Anstieg der registrierten Arbeitslosigkeit während der Finanzkrise verhältnismäßig moderat ausfiel. Die Corona-Krise hat den Arbeitsmarkt jedoch ungleich stärker getroffen: Im April 2020 wurden sechs Millionen Kurzarbeitende registriert, gleichzeitig stieg die Anzahl der Arbeitslosen in Folge um knapp 30 % gegenüber dem Vorkrisenniveau, was in etwa 650.000 Personen entsprach. Allerdings folgte die Corona-Krise auf einen langjährigen Boom am Arbeitsmarkt, weshalb die Arbeitslosenquote absolut gesehen immer noch unter dem Niveau der Finanzkrise lag. Auch die Erwerbstätigkeit entwickelte sich in beiden Krisen unterschiedlich: In der Corona-Krise ging sie um 750.000 Personen zurück, während sie in der Finanzkrise zunächst in etwa konstant blieb. Ein Grund dürften die mit dem Lockdown verbundenen Herausforderungen bei der Betreuung sein, die zu einem Sinken des Arbeitsangebots führten. Am aktuellen Rand steigt die Erwerbstätigkeit wieder.

Im April 2020 wurden sechs Millionen Kurzarbeitende registriert.

Auch bei den Kosten für die Kurzarbeit gibt es signifikante Unterschiede: Während die Bundesagentur für Arbeit von Kosten für das Kurzarbeitergeld während des gesamten Zeitraums der Finanzkrise (2008-2012) in Höhe von 8,5 Milliarden Euro ausgeht, wurden die seit März 2020 bis Mitte Februar 2022 angefallenen Kosten für das Kurzarbeitergeld auf 42 Milliarden Euro taxiert. Die Corona-Krise war für die Bundesagentur für Arbeit also bislang in etwa fünfmal so teuer wie die Finanzkrise.

Das Preisniveau zeigt in beiden Fällen eine krisentypische Entwicklung.

Preisniveauentwicklung

Das Preisniveau (Abbildung 5) zeigt in beiden Fällen die für eine Krise typische Entwicklung: Zu Beginn der Rezession sinken die Preise tendenziell. Im Zuge der anschließenden wirtschaftlichen Erholung zieht das Preisniveau wieder an. Da die Erholung in der Corona-Krise schneller kam, stiegen auch die Preise früher wieder an. Am aktuellen Rand zeigt sich, dass der Engpass bei Vorleistungsgütern und die aufgestaute Nachfrage bei starker Weltkonjunktur zu einer überdurchschnittlich starken Dynamik des Preisniveaus führen. Aufgrund der befristeten Umsatzsteuersatzsenkung während der Corona-Krise ist der Vergleich mit der Finanzkrise allerdings nur bedingt aussagekräftig.

Der entscheidende Unterschied zwischen beiden Krisen – der auch die Unterschiede im Konsum und am Arbeitsmarkt erklärt – sind die Schließungsmaßnahmen und Kontaktbeschränkungen. So kam es während der Corona-Krise gleichzeitig zu einem Nachfrage- und Angebotsschock. Der private Konsum brach durch Ausgangssperren und Kontaktbeschränkungen ein (Nachfrageschock), aber auch die Produktion war durch internationale Abschottungsmaßnahmen und wegbrechende Lieferketten massiv behindert (Angebotsschock). Dieser Simultanschock machte sich sofort auf dem Arbeitsmarkt bemerkbar. Im Resultat brach das BIP der zuvor in der Erholung befindlichen deutschen Volkswirtschaft so massiv ein wie noch nie zuvor in einem Quartal. In der Finanzkrise breitete sich der negative Effekt der ins Straucheln geratenen Bank- und Versicherungswirtschaft in den Vereinigten Staaten hingegen nur allmählich auf die Realwirtschaft aus. Der Einbruch war nicht so groß wie in der Corona-Krise, dafür dauerten die strukturellen Anpassungsprozesse aber länger an.

KONTAKT

DR. FELIX ARNOLD

Referat: Beobachtung, Analyse und Projektion der gesamtwirtschaftlichen Entwicklung

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}