Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ukraine-Krieg fordert Deutschland

Die aktuelle Frühjahrsprojektion der Bundesregierung im Überblick

Einleitung

Noch zu Jahresanfang war für dieses Jahr eine breite wirtschaftliche Erholung nach der Corona-Pandemie angelegt. Seit dem 24. Februar wird die Entwicklung der deutschen Wirtschaft im Jahr 2022 jedoch vor allem durch die russische Invasion in der Ukraine dominiert. In der Folge kam es zu gestiegenen Energie- und Rohstoffpreisen, einer erhöhten Inflation, wieder verschärften Lieferkettenstörungen und damit zu einer massiven wirtschaftlichen und politischen Verunsicherung.

Demgegenüber stehen am Jahresanfang die Wachstumskräfte nach dem Wegfall der Corona-Beschränkungen. Insgesamt dürfte die deutsche Wirtschaft im ersten Quartal noch leicht gewachsen sein. Die Industrie schien schon im Schlussquartal des Jahres 2021 die Talsohle der Lieferengpässe durchschritten zu haben, bis zum Februar war ihre Produktion aufwärtsgerichtet. Der nach wie vor hohe Auftragsbestand signalisiert weiteres Wachstumspotenzial.

Mit Kriegsbeginn stiegen die Preise für Öl, Gas und Kohle sprunghaft.

Auch die weitreichende Rücknahme von Maßnahmen zur Eindämmung der Corona-Pandemie stärkt das Wachstum. Insbesondere das Gastgewerbe und Betriebe in den Bereichen Kunst und Unterhaltung sowie der stationäre Handel dürften ab dem zweiten Quartal verstärkt hiervon profitieren. Dementsprechend wachstumsfördernd wirken die privaten Konsumausgaben. Diese werden allerdings durch die erhöhten Energie- und Verbraucherpreise in preisbereinigter Rechnung gedämpft.

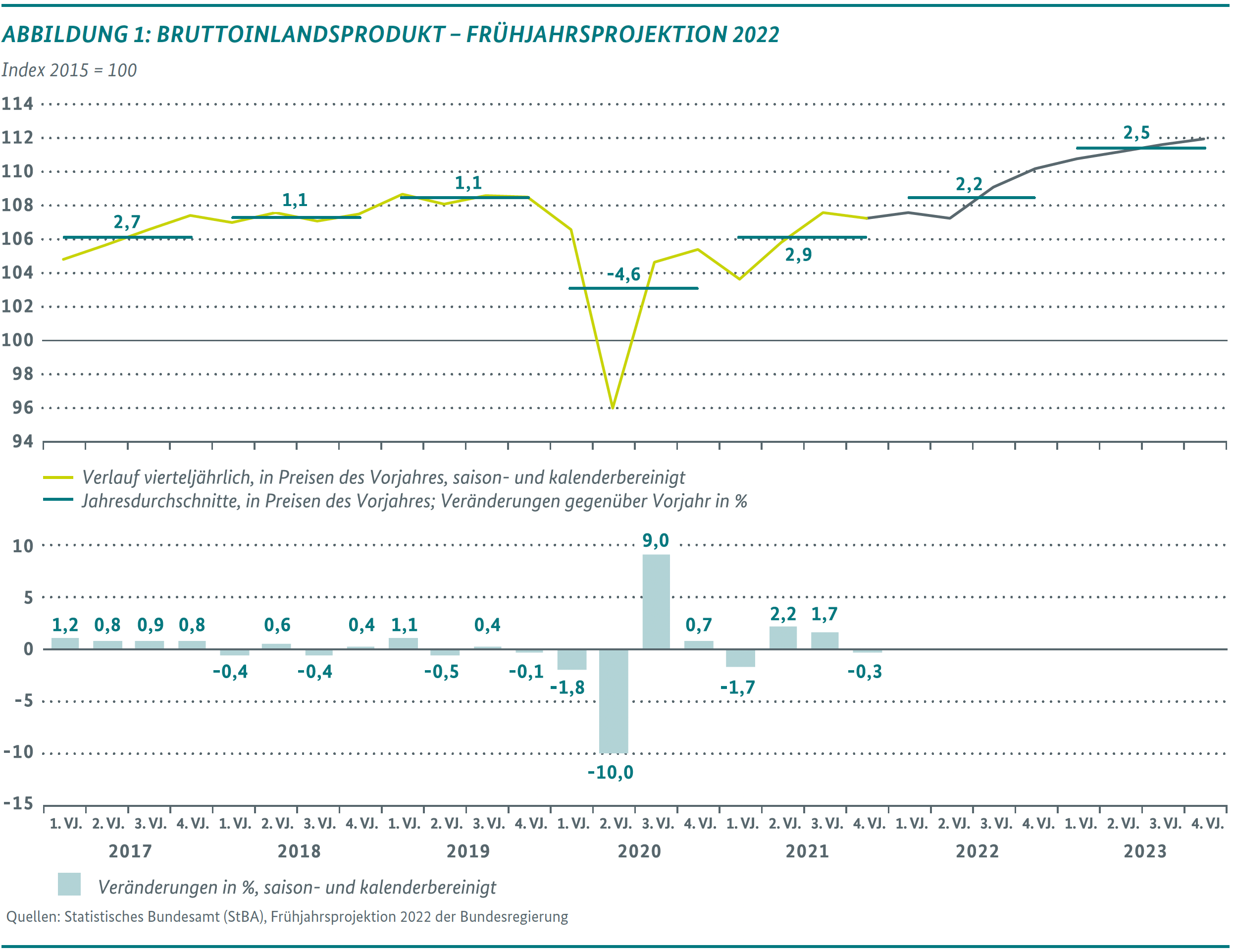

Um 2,2 % könnte das Bruttoinlandsprodukt in diesem Jahr steigen, prognostiziert die Bundesregierung.

Die Preise für Öl, Kohle und Gas waren im Zuge der völkerrechtswidrigen Invasion sprunghaft gestiegen. Sie treiben das Verbraucherpreisniveau in die Höhe und stellen eine massive Belastung für die Haushalte und Unternehmen in Deutschland und Europa dar. Zwar folgen die Öl- und Gaspreise seit Mitte März wieder einem leichten Abwärtstrend, eine nachhaltige Entspannung ist aber kurzfristig nicht zu erwarten. Die heimische Nachfrage wird allerdings durch stabile verfügbare Einkommen und den widerstandsfähigen Arbeitsmarkt gestützt. Außerdem hat die Bundesregierung mit kurzfristigen Entlastungsmaßnahmen auf die gestiegene Teuerung reagiert.

In Kürze: Noch Anfang des Jahres sah alles nach breiter wirtschaftlicher Erholung aus, doch der Kriegsausbruch überschattet das Wachstum.

Im Ergebnis ist wegen der Belastungen infolge des russischen Angriffskrieges im Vergleich zur Jahresprojektion eine deutliche Abwärtskorrektur der Wachstumserwartungen erforderlich. Die Bundesregierung rechnet im laufenden Jahr mit einem Anstieg des Bruttoinlandsprodukts um 2,2 %. Nach einem leichten Wachstum im ersten Quartal dürften sich die Kriegsfolgen vor allem im zweiten Quartal niederschlagen und zu einem Rückgang der Wirtschaftsleistung führen. Grundlage der Vorausschätzung ist, dass es nicht zu einem Gas-Lieferstopp aus Russland kommt. Ab dem dritten Quartal dürften dann die Wachstumskräfte in den Dienstleistungsbereichen überwiegen und, zusammen mit der voranschreitenden Auflösung der Lieferengpässe in der Industrie, zu einem merklichen Wachstum führen. Für das Jahr 2023 geht die Bundesregierung von einer Normalisierung des wirtschaftlichen Umfelds mit einem Anstieg der Wirtschaftsleistung um 2,5 % aus.

Annahmen der Frühjahrsprojektion 2022

In der vorliegenden Projektion werden die aktuell gültigen Sanktionen gegen Russland berücksichtigt. Es wird allerdings zum Zwecke dieser Projektion per Annahme davon ausgegangen, dass es im Projektionszeitraum nicht zu einem Embargo von russischen Gaslieferungen kommt.

In Übereinstimmung mit Prognosen internationaler Organisationen wird für die Weltwirtschaft eine Erholung in Höhe von 3,5 % in diesem Jahr und 3,6 % im kommenden Jahr erwartet.

Für die Entwicklung des Ölpreises wird eine technische Annahme auf Basis von Terminnotierungen zum Zeitpunkt des Projektionsabschlusses getroffen. Demnach ist für das aktuelle Jahr von einem durchschnittlichen Rohölpreis für ein Fass der Sorte Brent von 101 US-Dollar auszugehen, im kommenden Jahr dürfte der Preis im Durchschnitt bei 90 US-Dollar liegen.

Sanktionen und hohe Importpreise belasten den Außenhandel

In Kürze: Sanktionen, Preissteigerungen, neue Unsicherheiten und vorsichtigere Investitionen dämpfen die Erholung nach der Corona-Pandemie.

Der deutsche Außenhandel wird im Jahr 2022 stark durch die Entwicklungen des Krieges in der Ukraine geprägt. Infolge der russischen Invasion hat die internationale Staatengemeinschaft weitreichende Sanktionen gegenüber Russland erlassen. Dadurch wird Russland teilweise vom internationalen Warenverkehr abgekoppelt. Da auch viele Banken mit Sanktionen belegt wurden, sind zahlreiche Geschäfte mit russischen Firmen nicht mehr ohne Weiteres möglich. Das führt zu einer schwächeren Entwicklung des deutschen Außenhandels als noch zur Jahresprojektion im Januar erwartet. Da Russland mit rund 2 % des Handelsvolumens jedoch ein recht kleiner Handelspartner Deutschlands ist, halten sich die direkten negativen Effekte in Grenzen.

5,0 % wird die Arbeitslosenquote laut Frühjahrsprojektion in diesem und im nächsten Jahr betragen.

In der Frühjahrsprojektion geht die Bundesregierung davon aus, dass die deutschen Exporte im Jahr 2022 um 4,2 % zunehmen. Die Importe wachsen gemäß Frühjahrsprojektion im Jahr 2022 mit 5,5 % etwas stärker. Dies liegt unter anderem daran, dass Energie, die fast ausschließlich importiert wird, von den Sanktionen ausgenommen ist. Das stärkere Wachstum der Importe im Verhältnis zu den Exporten führt zu einem leicht negativen Außenbeitrag (- 0,3 %) im laufenden Jahr. Im Folgejahr expandieren die Exporte dann wieder etwas stärker als die Importe und der Außenbeitrag wird positiv. Besorgniserregend ist vor allem die dynamische Preisniveauentwicklung am aktuellen Rand, insbesondere bei Energie, Rohstoffen, Lebensmitteln und weiteren Vorprodukten. So erhöhen sich die Importpreise im Jahr 2022 um 13,9 %. Die Exportpreise sind mit plus 9,4 % ebenfalls stark aufwärtsgerichtet, jedoch weniger dynamisch als die Importpreise. Dies führt zu einer deutlichen Verschlechterung der Terms of Trade („reales Austauschverhältnis“; Exportpreise im Verhältnis zu Importpreisen) im laufenden Jahr (-3,9 %). Parallel sinkt der deutsche Leistungsbilanzüberschuss von 7,4 % in Relation zum nominalen BIP im Jahr 2021 auf 5,7 % im Jahr 2022. Im Folgejahr, wenn sich die Energiepreise annahmegemäß wieder etwas beruhigen, steigt der Leistungsbilanzüberschuss dann wieder auf 6,6 % in Relation zum nominalen BIP. Aufgrund der zurzeit unsicheren Aussichten bezüglich des Russland-Ukraine-Krieges ist auch die Außenhandelsprognose mit höherer Unsicherheit als sonst behaftet.

Die Außenhandelsprognose ist unsicherer als sonst.

Unsicherheit dämpft Erholung der Investitionen

Das Jahr 2021 war ein schwaches Jahr für die Investitionen: Einerseits bremsten starke Preissteigerungen für Bau- und Rohstoffe die reale Bautätigkeit. Andererseits sorgte die Materialknappheit in der Industrie dafür, dass Investitionen in neue Maschinen zurückgestellt wurden. Diese Investitionshemmnisse bestehen teilweise auch im Prognosezeitraum. Durch den russischen Angriffskrieg werden Lieferketten erneut gestört. Materialknappheiten bei Rohstoffen und Vorprodukten lösen sich verzögert auf oder entstehen neu. Zudem trübt die geopolitische Unsicherheit das allgemeine Investitionsklima. Die massiv gestiegenen Rohstoff- und Energiepreise erschweren die Planbarkeit zusätzlich. Daneben erhöht sich dadurch der Druck auf die Import- und Erzeugerpreise, was sich auf die Kosten für Investitionsgüter und im Bausektor niederschlagen dürfte.

Trotz dieser dämpfenden Faktoren erwartet die Bundesregierung einen deutlichen Anstieg der Investitionstätigkeit im Prognosezeitraum. Zum einen dürften sich die Lieferengpässe allmählich auflösen und die Preise werden sich langsam normalisieren. Zum anderen unterstützt die öffentliche Hand die Erholung in erheblichem Maß: Die staatlichen Ausrüstungsinvestitionen werden kräftig erhöht und der Energie- und Klimafonds (EKF) gewährt beträchtliche Investitionszuschüsse in den privaten Bereich, die die Transformation hin zur klimaneutralen Wirtschaft ankurbeln und beschleunigen. Insgesamt dürfte die Investitionstätigkeit damit im Laufe des Prognosezeitraums deutlich an Fahrt gewinnen.

In Kürze: Es gibt viel zu tun. Der hohe Auftragsbestand in der Industrie sowie der Aufholprozess in den Dienstleistungsbereichen stärkt auch den Arbeitsmarkt.

Gerade im Bereich der Ausrüstungsinvestitionen haben die Unternehmen einen hohen Nachholbedarf, da sie während der Pandemie viele Vorhaben zurückgestellt haben. Die hohe Kapazitätsauslastung und die vollen Auftragsbücher sorgen zusätzlich für einen erhöhten Bedarf an Maschinen und Anlagen. Vor diesem Hintergrund erwartet die Bundesregierung für die Ausrüstungsinvestitionen ein Wachstum von 6,0 % im Jahr 2022 und von 9,6 % im Jahr 2023.

Durch die weiterhin günstigen Finanzierungsbedingungen und die weiter hohe Nachfrage nach Wohnraum dürften auch die Bauinvestitionen weiter expandieren. Begünstigt wird diese Entwicklung durch öffentliche Förderungen. Allerdings sorgen die hohen Preissteigerungen bei Vorprodukten dafür, dass das hohe nominale Wachstum der Branche real deutlich niedriger ausfällt. Im laufenden Jahr rechnet die Bundesregierung daher mit einem Zuwachs der realen Bauinvestitionen um 1,7 % und im kommenden Jahr mit einem Plus von 2,2 %.

Volle Auftragsbücher sorgen für Expansion.

Im Ergebnis legen die Bruttoanlageinvestitionen im Jahr 2022 um 3,4 % zu und werden im Jahr 2023 nochmals um 4,6 % ausgeweitet. Die Investitionsquote – also die nominalen Bruttoanlageinvestitionen in Relation zum nominalen BIP – wird im Prognosezeitraum bis 2023 auf 23,3 % zunehmen.

Tabelle 1: Technische Details der Frühjahrsprojektion 2022

2020

2021

2022

2023

in % bzw. Prozentpunkten

JAHRESDURCHSCHNITTLICHE BIP-RATE

Statistischer Überhang am Ende des Jahres 2

Jahresverlaufsrate 3

1 bis 2021 Ergebnisse des Statistischen Bundesamtes 2 saison- und kalenderbereinigter Indexstand im vierten Quartal des Vorjahres in Relation zum kalenderbereinigten Quartalsdurchschnitt des Vorjahres 3 Jahresveränderungsrate im vierten Quartal, saison- und kalenderbereinigt 4 in % des BIP

Abweichungen in den Summen durch Rundungen möglich

Quellen: Statistisches Bundesamt (StBA) 2022; Frühjahrsprojektion 2022 der Bundesregierung

Robuste Arbeitsmarktentwicklung

Der Arbeitsmarkt zeigt sich trotz des Krieges robust und die Erholung hält bis zum aktuellen Rand an. Im ersten Quartal 2022 ist die Arbeitslosigkeit kräftig zurückgegangen und auch die Erwerbstätigkeit hat sich am Jahresanfang merklich erhöht. Die Omikron-Welle hatte sich im Winter nur geringfügig ausgewirkt. Die Kurzarbeit war vor dem Hintergrund eines verstärkten Infektionsgeschehens noch merklich in Anspruch genommen worden und hatte Arbeitsplätze geschützt. Im ersten Halbjahr bestehen noch erleichterte Bedingungen zum Bezug von Kurzarbeitsgeld, in dieser Zeit dürfte sie auch weiterhin eine stabilisierende Rolle am Arbeitsmarkt spielen. Danach wird im Zuge der weiteren wirtschaftlichen Erholung ein merklicher Abbau erwartet.

In Kürze: Der Ukraine-Krieg dämpft zwar die Dynamik auf dem Arbeitsmarkt, die Zahl der Erwerbstätigen steigt aber weiter an.

Durch die konjunkturelle Belastung dürften sich die Abgangsraten aus der Arbeitslosigkeit im weiteren Jahresverlauf zwar reduzieren, von steigender Arbeitslosigkeit ist aber aufgrund der anhaltenden Knappheit von Fachkräften nicht auszugehen: Betriebe versuchen weiterhin, ihre Beschäftigten zu halten. In der Frühjahrsprojektion geht die Bundesregierung von einem Rückgang der Arbeitslosigkeit in Höhe von 300.000 Personen aus, ein großer Teil davon bereits am Jahresanfang. Die Arbeitslosenquote dürfte sowohl in diesem wie auch im nächsten Jahr 5 % betragen.

Die Erwerbstätigkeit wird laut Frühjahrsprojektion in diesem Jahr nochmals kräftig zulegen, auch wenn hier ebenfalls die Verunsicherung seit Kriegsbeginn die Dynamik dämpft. Die Bundesregierung erwartet für das Jahr 2022 ein Plus von 470.000 Erwerbstätigen, für nächstes Jahr prognostiziert sie 140.000 Erwerbstätige zusätzlich. Fluchtmigration aus der Ukraine dürfte sich auf dem Arbeitsmarkt durch eine etwas höhere Erwerbstätigkeit, aber auch eine geringfügig höhere Arbeitslosigkeit auswirken. Für die nächsten Jahre bietet eine Migration aufgrund der hohen Arbeitskräftenachfrage Chancen für die Erwerbstätigkeit, aber auch eine geringfügig höhere Arbeitslosigkeit auswirken. Für die nächsten Jahre bietet eine Migration aufgrund der hohen Arbeitskräftenachfrage Chancen für die Erwerbstätigkeit. Die Zahl der Arbeitnehmer steigt weiter an, wobei es insbesondere zu Zuwächsen bei der sozialversicherungspflichtigen Beschäftigung kommt.

40 Jahre lang war die Inflationsrate nicht mehr so hoch wie heute.

Die Zahl der geringfügig Beschäftigten dürfte sich mit dem Wegfall der Infektionsschutzmaßnahmen im Gastgewerbe erholen. Bei den Selbständigen, die besonders durch die Corona-Pandemie betroffen waren, dürfte der negative Trend noch in diesem Jahr anhalten, bevor es auch dort wieder zu Zuwächsen kommt.

Eckwerte der Frühjahrsprojektion 2022

Gesamtwirtschaftliche Entwicklung in der Bundesrepublik Deutschland [1]

2021

Frühjahrs- projektion 2022

Frühjahrs- projektion 2023

Veränderung gegenüber Vorjahr in Prozent, soweit nicht anders angegeben

ENTSTEHUNG des Bruttoinlandsprodukts (BIP)

BIP (preisbereinigt)

2,9

2,2

2,5

Erwerbstätige (im Inland)

0,0

1,0

0,3

BIP je Erwerbstätigen

2,8

1,1

2,2

BIP je Erwerbstätigenstunde

0,9

0,1

0,4

nachrichtlich:

Erwerbslosenquote in Prozent (ESVG-Konzept) [2]

3,3

2,8

2,8

Arbeitslosenquote in Prozent (Abgrenzung der BA) [2]

5,7

5,0

5,0

VERWENDUNG des BIP in jeweiligen Preisen (nominal)

Konsumausgaben

Private Haushalte und private Organisationen ohne Erwerbszweck

3,2

9,7

4,8

Staat

6,2

5,1

0,5

Bruttoanlageinvestitionen

6,5

9,9

7,7

Vorratsveränderungen und Nettozugang an Wertsachen (Mrd. EURO)

24,9

26,7

24,7

Inlandsnachfrage

6,2

8,6

4,4

Außenbeitrag (Mrd. EURO)

197,5

133,1

169,5

Außenbeitrag (in Prozent des BIP)

5,5

3,5

4,2

Saldo der Leistungsbilanz (in % des BIP)

7,4

5,7

6,6

Bruttoinlandsprodukt (nominal)

6,0

6,3

5,2

VERWENDUNG des BIP preisbereinigt (real)

Konsumausgaben

Private Haushalte und priv. Organisationen ohne Erwerbszweck

0,1

3,7

2,3

Staat

3,1

-0,1

-0,8

Bruttoanlageinvestitionen

1,5

3,4

4,6

Ausrüstungen

3,4

6,0

9,6

Bauten

0,7

1,7

2,2

Sonstige Anlagen

0,7

4,3

4,1

Vorratsveränderung und Nettozugang an Wertsachen (Impuls) [3]

1,0

0,0

0,0

Inlandsnachfrage

2,2

2,7

2,1

Exporte

9,9

4,2

5,9

Importe

9,3

5,5

5,3

Außenbeitrag (Impuls) [3]

0,8

-0,3

0,5

Bruttoinlandsprodukt (real)

2,9

2,2

2,5

Preisentwicklung (2015 = 100)

Verbraucherpreisindex

3,1

6,1

2,8

Konsumausgaben der privaten Haushalte

3,1

5,8

2,5

Inlandsnachfrage

4,0

5,8

2,3

Bruttoinlandsprodukt [4]

3,0

4,1

2,7

VERTEILUNG des Bruttonationaleinkommens (BNE)

(Inländerkonzept)

Arbeitnehmerentgelte

3,7

5,1

4,0

Unternehmens- und Vermögenseinkommen

15,0

4,5

7,8

Volkseinkommen

6,7

4,9

5,1

Bruttonationaleinkommen

6,3

6,1

5,0

nachrichtlich (Inländerkonzept):

Arbeitnehmer

0,3

1,2

0,3

Bruttolöhne und -gehälter

3,8

5,2

4,0

Bruttolöhne und -gehälter je Arbeitnehmer

3,5

4,0

3,7

Verfügbares Einkommen der privaten Haushalte

1,9

4,8

4,6

Sparquote in Prozent [5]

15,0

10,9

10,5

[1] Bis 2021 vorläufige Ergebnisse des Statistischen Bundesamtes; Stand: Februar 2022;

[2] Bezogen auf alle Erwerbspersonen;

[3] Absolute Veränderung der Vorräte bzw. des Außenbeitrags in Prozent des BIP des Vorjahres (= Beitrag zur Zuwachsrate des BIP);

[4] Lohnstückkosten je Arbeitnehmer; Veränderung gegenüber Vorjahr: 2021: 0,6%; 2022: 2,7%; 2023: 1,6%;

[5] Sparen in Prozent des verfügbaren Einkommens der privaten Haushalte einschl. betrieblicher Versorgungsansprüche.

Kräftiger Anstieg der Inflationsrate aufgrund verteuerter Energie

Die Verbraucherpreise haben im zweiten Halbjahr des Jahres 2021vor dem Hintergrund des Krieges zwischen der Ukraine und Russland zunehmend angezogen. Ausschlaggebend waren die stark gestiegenen Preise für Energie – nicht zuletzt der in die Höhe geschossene Gaspreis, der für die privaten Konsumenten auch zu einer kräftigen Verteurung von Strom führte. Im Zuge der Eskalation und insbesondere mit dem militärischen Überfall Russlands kam es dann nochmals zu einem Preisschub für Energie. Die Inflationsrate insgesamt erreichte ein Niveau, wie man es seit rund vier Jahrzehnten nicht mehr gesehen hatte. Auch die Preise für Nahrungsmittel trugen zum Auftrieb des Verbraucherpreisniveaus bei. Die Kernrate der Inflation, also die Entwicklung der Verbraucherpreise unter Herausrechnung der volatilen Energie- und Lebensmittelpreise, erhöhte sich ebenfalls auf Werte von 3 % und darüber.

Der Erneuerbaren-Ausbau soll mehr Unabhängigkeit bringen.

Angesichts des anhaltenden Angriffskrieges Russlands gegen die Ukraine ist keine rasche Entspannung bei den Energiepreisen zu erwarten. Auf absehbare Zeit ist deshalb noch mit Inflationsraten deutlich oberhalb der Zielmarke der Europäischen Zentralbank (EZB) von 2 % zu rechnen. Im weiteren Verlauf des Prognosezeitraums zeichnet sich jedoch eine gewisse Entspannung bei den Energiepreisen ab. Darauf deuten die Terminkontrakte für die verschiedenen Energieträger an den Finanzmärkten hin. So liegen die Future-Preise für den Zeitraum bis zum Jahresende 2023 unterhalb der derzeitigen Spotpreise und zeigen eine fallende Tendenz.

Außerdem hat die Bundesregierung mit einer Reihe von kurzfristigen Entlastungsmaßnahmen auf die gestiegenen Energiepreise reagiert. Dazu zählen Maßnahmen wie die Senkung der EEG-Umlage auf null zum 1. Juli 2022 und die auf drei Monate befristete Senkung der Energiesteuer auf Kraftstoffe auf das europäische Mindestmaß. Sie wirken der starken Verteuerung von Energie für die Verbraucher entgegen. Der zügige Ausbau von erneuerbaren Energien führt mittelfristig zu sinkenden Energiepreisen und einer geringeren Abhängigkeit, insbesondere von russischen Energierohstoffen.

Die Bundesregierung trägt in ihrer Projektion diesen Entwicklungen Rechnung und erwartet für das laufende Jahr eine Inflationsrate von 6,1 % und im nächsten Jahr von 2,8 %. Die Kerninflation steigt von 2,5 % im Jahr 2022 auf 2,8 % im Jahr 2023 an. Grund dafür ist ein breit angelegter Druck auf die Verbraucherpreise, der trotz rückläufiger Energiepreise noch eine Weile anhält.

Löhne und verfügbare Einkommen steigen

Trotz der weiterhin von der Pandemie gezeichneten Entwicklung kam es im vergangenen Jahr bereits wieder zu einem Anstieg der verfügbaren Einkommen. Dabei trugen die umfangreichen staatlichen Maßnahmen sowie der erleichterte Zugang zur Kurzarbeit maßgeblich zu einer Stützung des Beschäftigungsniveaus und der Einkommen bei.

Für das laufende Jahr zeichnet sich eine weitere Steigerung bei der Lohnentwicklung ab. Der Anstieg der Effektivlöhne je Arbeitnehmer fällt in diesem Jahr deutlich kräftiger aus, da mit einem fortgesetzten Rückgang der Kurzarbeit zu rechnen ist, der wiederum erhöhend auf die durchschnittlichen Verdienste wirkt. Zusätzlich erhalten die Löhne durch die Anhebung des Mindestlohns einen weiteren Impuls (Bruttolöhne und Gehälter je Arbeitnehmer 2022: + 4,0 %). Im kommenden Jahr expandieren die Bruttolöhne und -gehälter wegen der weiter zulegenden Konjunktur nochmals um 3,7 %.

Der private Konsum wächst wieder deutlich.

Angesichts der steigenden verfügbaren Einkommen (2021: +1,9 %, 2022: +4,8 %, 2023: 4,6 %) ist auch mit einem merklichen Wachstum des privaten Konsums zu rechnen. Insbesondere vor dem Hintergrund der nahezu vollständigen Rücknahme der Pandemie-Eindämmungsmaßnahmen dürften die Konsumausgaben im Projektionszeitraum ein wesentlicher Treiber der konjunkturellen Erholung werden. Im Jahresdurchschnitt geht die Frühjahrsprojektion daher von einem Anstieg von 3,7 % im laufenden Jahr aus. Im kommenden Jahr dürfte der private Konsum mit 2,3 % noch einmal deutlich expandieren.

Rückkehr der deutschen Wirtschaft in die Normalauslastung

Die Projektion der wirtschaftlichen Entwicklung in der mittleren Frist – also für die Jahre 2024 bis2026 – orientiert sich an der Trend-Extrapolation der strukturellen (konjunkturbereinigten) Wachstumsmöglichkeiten für die Volkswirtschaft. Das von der Bundesregierung auf Grundlage der gemeinsamen EU-Methode geschätzte Produktionspotenzial beschreibt die wirtschaftliche Aktivität einer Volkswirtschaft bei Normalauslastung der Produktionsfaktoren. Das Potenzialwachstum liegt im Jahr 2022 bei etwa 1,0 % und im Jahr 2023 bei rund 1,1 %. Zum Ende des Projektionszeitraums im Jahr 2026 sinkt die Potenzialrate auf 0,9 %. Der Rückgang des Arbeitskräftepotenzials aufgrund des demografischen Wandels sorgt tendenziell für eine zunehmende Dämpfung der mittelfristigen Wachstumsperspektiven.

2022 ist die deutsche Wirtschaft noch in einer Unterauslastung.

Nach der erheblichen Unterauslastung im Zuge der Corona-Pandemie setzt sich die wirtschaftliche Erholung fort. Die deutsche Wirtschaft befindet sich im Jahr 2022 jedoch weiter in einer deutlichen Unterauslastung. Dies spiegelt sich in einer negativen Produktionslücke (BIP minus Produktionspotenzial) von rund minus 1,0 % des Produktionspotenzials wider. Infolge des anhaltenden kräftigen BIP-Zuwachses im Folgejahr liegt die Produktionslücke im Jahr 2023 im positiven Bereich des Korridors der Normalauslastung. Zum Ende des Projektionszeitraums im Jahr 2026 schließt sich die Produktionslücke annahmegemäß.

In Kürze: Unter anderem kurzfristige Entlastungsmaßnahmen der Bundesregierung sowie steigende Löhne und Einkommen mildern negative Effekte.

Chancen und Risiken

Die Bundesregierung stellt in ihrer Frühjahrsprojektion die aus ihrer Sicht wahrscheinlichste Entwicklung der deutschen Volkswirtschaft dar. Es gibt dabei Risiken aber auch Chancen für die wirtschaftliche Entwicklung. Insbesondere vor dem Hintergrund des russischen Angriffskrieges in der Ukraine ist die Prognoseunsicherheit enorm gestiegen und sieht sich zusätzlichen Abwärtsrisiken gegenüber – hiervon sind grundsätzlich auch die strukturellen Wachstumsperspektiven betroffen.

Auswirkungen eines Gaslieferstopps auf die deutsche Wirtschaft

Die vorliegende Frühjahrsprojektion basiert auf der Annahme, dass es nicht zu einem Lieferstopp von russischem Erdgas kommt. Eine solche Situation wäre einmalig und disruptiv, ihre Folgen schwer abzuschätzen. Es ist aber davon auszugehen, dass es zu schwerwiegenden, möglicherweise auch strukturellen Konsequenzen für die deutsche Wirtschaft käme.

Der russische Anteil beim Gas ist hoch.Vor dem Krieg lag er bei 55 % der deutschen Gasimporte. Ein Verzicht auf Öl und Kohle aus Russland wäre leichter umzusetzen, da es hier liquide Weltmärkte gibt. Diese Rohstoffe ließen sich daher aus anderen Quellen beschaffen, wenn auch mit deutlichen Preisaufschlägen. Beim Gas ist die Sache komplizierter, da es für die Lieferung per Pipeline kaum Alternativen gibt, solange Deutschland nicht über eigene LNG-Terminals und die notwendige Infrastruktur dazu verfügt, worüber Flüssigerdgas eingeführt werden kann.

Käme es zu einem vollständigen Energie-Embargo gegen Russland oder einer abrupten Einstellung der Lieferungen seitens Russlands, wäre ein deutlicher preistreibender Effekt bei Energie zu erwarten. Geld, welches private Haushalte dann zusätzlich für Energie ausgeben müssten, stünde nicht mehr für andere Käufe zur Verfügung. Dies dürfte den privaten Konsum, mit rund zwei Dritteln die größte BIP-Komponente, stark dämpfen. Außerdem verteuern sich die Produktionskosten für die Industrie, die Gas sowohl als Brennstoff als auch als Rohstoff einsetzt. Diese Kostensteigerungen würden in der Folge überwälzt. Möglicherweise kann die Produktion in bestimmten Branchen wegen des Preisanstiegs nicht aufrechterhalten werden. In diesen Bereichen würde dann nicht mehr produziert, ihre Produkte und Vorleistungen fielen für die vor- und nachgelagerten Wertschöpfungsketten aus. Dies dürfte wiederum die Produktion in anderen Bereichen beeinträchtigen.

Die Gemeinschaftsdiagnose (GD) hat in ihrem Frühjahrsgutachten ein Szenario berechnet, in dem es zu einem sofortigen Lieferstopp russischer Energieimporte und Knappheiten bei der Verfügbarkeit von Gas im Winter 2022/23 kommt. In diesem Falle dürfte die deutsche Wirtschaft im kommenden Jahr laut der Analyse in eine schwere Rezession geraten. Das Gutachten kommt auf Verluste in Höhe von zusammengenommen mehr als 6,5 % der jährlichen deutschen Wirtschaftsleistung. Die Inflation der Verbraucherpreise läge in diesem Jahr bei über 7 % und wäre auch im nächsten Jahr mit 5 % noch ausgesprochen hoch. Im Basisszenario geht die GD von einer Entspannung der Verbraucherpreise im nächsten Jahr aus (+2,8 %).

Die Unsicherheit bezüglich der Auswirkungen ist allerdings auch unter Fachleuten hoch. Unterschiedliche Studien erwarten kaum nennenswerte Effekte bis hin zu einem massiven Rückgang der Wirtschaftsleistung. Zum Vergleich: Im Corona-Krisenjahr 2020 war die deutsche Volkswirtschaft um 4,6 % geschrumpft.

In der vorliegenden Projektion wird per Annahme nicht davon ausgegangen, dass es zu einem vollständigen Embargo von russischen Gaslieferungen kommt. Falls es allerdings doch zu einem Lieferstopp russischer Gasimporte kommen sollte, dürfte dies die deutsche Wirtschaft hart treffen. Die Gemeinschaftsdiagnose hat in ihrem Frühjahrsgutachten ein solches Szenario berechnet und geht hierbei von nochmals deutlich höheren Energiepreisen sowie signifikanten Wertschöpfungsverlusten aus, die im Jahr 2023 zu einer Rezession führen dürften.

Ein Gas-Lieferstopp würde Deutschland hart treffen.

Unabhängig von möglichen Entwicklungen in Zusammenhang mit dem Krieg in der Ukraine bestehen nach wie vor Abwärtsrisiken durch ein im Winter erneut aufflammendes Infektionsgeschehen (unter anderem durch Virus-Mutationen) die die dadurch erforderlichen Maßnahmen, die die wirtschaftliche Aktivität wieder einschränken. In diesem Kontext ist am aktuellen Rand auch das Risiko verschärfter Lieferkettenstörungen durch die Corona-Eindämmungsmaßnahmen in China zu nennen.

Chancen könnten sich hingegen vor allem im Inland aus einer stärkeren Erholung des privaten Konsums durch ein kräftiger als erwartet einsetzendes Entsparen ergeben. Die angekündigte Zinserhöhung in den Vereinigten Staaten könnte zu einem deutlicheren Auftrieb der deutschen Ausfuhren durch entsprechende Wechselkursentwicklungen führen.

KONTAKT

DR. FELIX ARNOLD, CHRIS GOTHAN, DR. JIN-KYU JUNG, DR. HARALD KOTSCH & DR. CHRISTIAN WITTNEBEN

Referat: Beobachtung, Analyse und Projektion der gesamtwirtschaftlichen Entwicklung

DR. MARTIN WEISSENBERGER

Referat: Wachstum, Demografie, Statistik

{kind=link}