Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Lieferketten unter Druck

Eine handels- und branchenseitige Betrachtung der Wirtschaftsbeziehungen Deutschlands mit Russland und der Ukraine

Einleitung

Die deutsche Wirtschaft weist insgesamt gesehen nur eine relativ geringe Handelsverflechtung mit Russland und der Ukraine auf. Eine hohe Abhängigkeit gegenüber Russland besteht allerdings bei Energieimporten sowie bestimmten Metallen. Im Handel mit der Ukraine liegen ähnlich hohe strategische Importabhängigkeiten wie bei Russland nicht vor. Hinzu kommt: Einzelne Branchen und Unternehmen sind stärker über Lieferketten mit Russland und der Ukraine verflochten, als es sich in den Handelsdaten widerspiegelt. Ein Ausfall von Lieferungen könnte die Situation in den Lieferketten weiter verschärfen, die Industrieproduktion behindern und die Kosten und Erzeugerpreise in der Industrie belasten.

Wichtige Industrien der Ukraine stehen still.

Die Invasion Russlands in der Ukraine hat als Reaktion umfangreiche Finanz-, Wirtschafts- und Handelssanktionen der EU und der USA ausgelöst und dürfte auch entsprechende Gegenreaktionen von russischer Seite hervorrufen. Gleichzeitig bricht die Ukraine als Handelspartner Deutschlands infolge der kriegerischen Auseinandersetzung und der daraus folgenden Einstellung wesentlicher Teile der industriellen Produktion weg. Zudem haben viele deutsche Unternehmen ihre wirtschaftlichen Aktivitäten in Russland eingestellt.

Auf Platz 13 der wichtigsten deutschen Handelspartner liegt Russland.

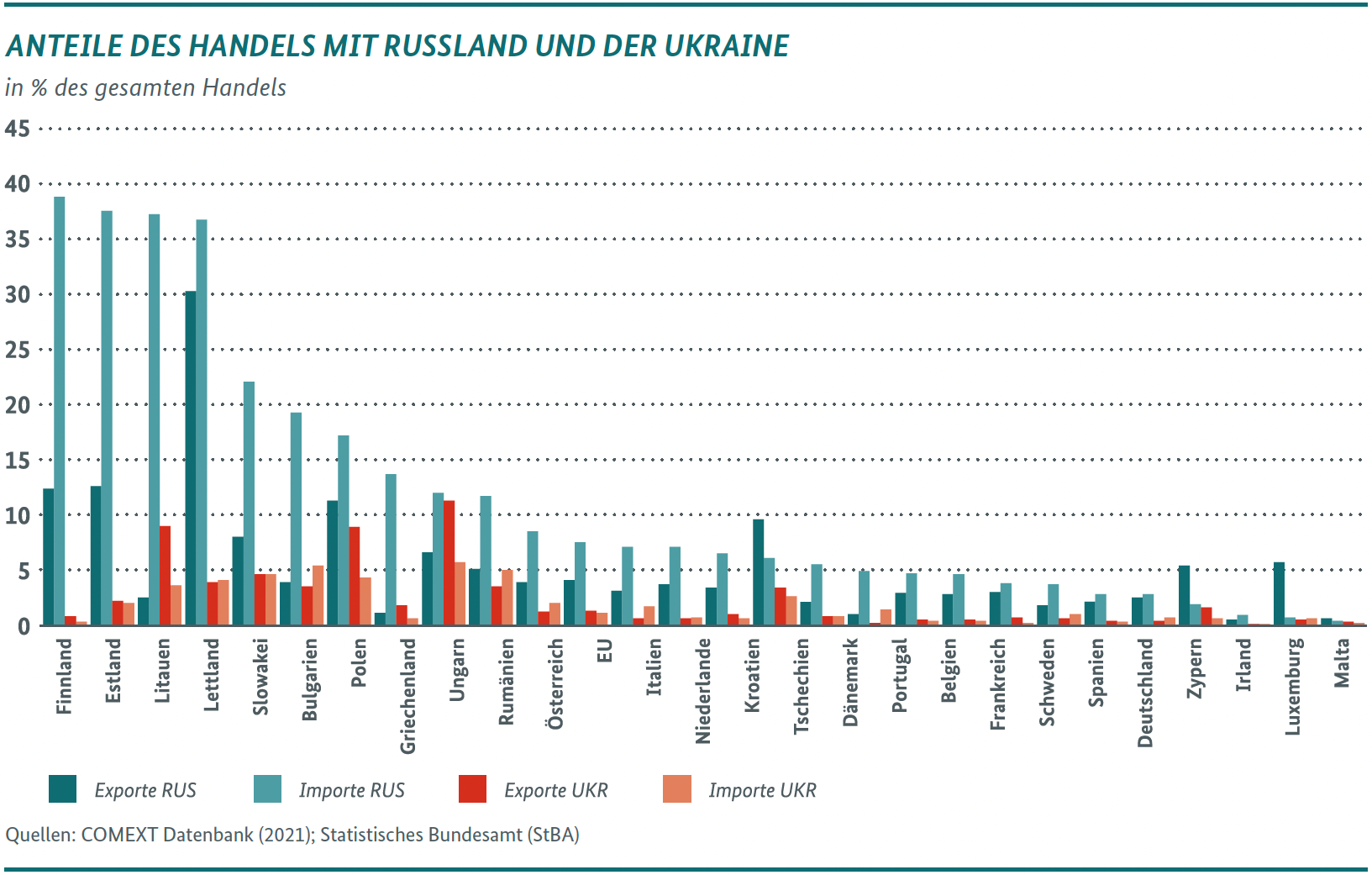

Dies führt zu der Frage, in welchen Bereichen eine mögliche strategische Handelsabhängigkeit Deutschlands von Russland und der Ukraine besteht. Bei Betrachtung der Handelsvolumina mit Russland und der Ukraine erscheint die wirtschaftliche Verflechtung Deutschlands mit diesen Ländern im EU-Vergleich nicht allzu ausgeprägt. Der Anteil des Handelsvolumens Deutschlands mit Russland ist seit der Annexion der Krim im Jahr 2014 um rund einen Prozentpunkt zurückgegangen und lag in den vergangenen Jahren bei rund zwei Prozent des deutschen Gesamthandels. Damit liegt Russland auf Platz 13 der wichtigsten deutschen Handelspartner und die Ukraine mit einem Anteil von 0,3 % auf Platz 41 (Platz 1: VR China; Platz 2: Niederlande; Platz 3: USA). Eine wesentlich höhere Bedeutung hat der Handel mit Russland hingegen für Finnland, die baltischen Staaten und die meisten mittel- und osteuropäischen Staaten (siehe Abbildung 1).

In Kürze: Einzelne Branchen sind stärker über Lieferketten mit Russland und der Ukraine verflochten, als es die Handelsdaten zeigen.

Die relativ geringen absoluten Handelsvolumina Deutschlands mit Russland und der Ukraine verdecken jedoch die dahinterliegende Struktur der Warenein und -ausfuhren mit diesen Ländern. Wie die bisherige starke Abhängigkeit Deutschlands von russischen Gas- und Öllieferungen zeigt, kann auch bei einem absolut betrachtet relativ geringen Handelsvolumen eine hohe strategische Handelsabhängigkeit bei einzelnen Rohstoffen oder Vorleistungen bestehen, wenn der Anteil am Export beziehungsweise Import in der jeweiligen Gütergruppe mit einem bestimmten Land eine „kritische Schwelle“ erreicht.

Bei dem Handel aus Russland dominieren Energieträger

Die Ausfuhren nach Russland im Jahr 2021 entsprechen weitgehend dem „klassischen“ deutschen Export-Güterprofil, mit den größten Warengruppen Kraftwagen und Kraftwagenmotoren inklusive Teile (rund 4,4 Milliarden Euro), Maschinen (insgesamt rund 3,3 Milliarden Euro) sowie pharmazeutische Produkte (2,7 Milliarden Euro).

Ukraine: Die Wertschöpfung und der Handel sind stark beeinträchtigt.

Die relativ geringen Anteile der Exporte nach Russland bei diesen Warengruppen lassen aber keine größeren gesamtwirtschaftlichen Verwerfungen erwarten, sollte der russische Markt bis auf Weiteres entfallen. Kfz-Exporte nach Russland machen zum Beispiel nur knapp zwei Prozent der gesamten deutschen Kfz-Ausfuhren aus.

55 % des in Deutschland verbrauchten Erdgases kam zuletzt aus Russland.

Bei den Einfuhren nach Deutschland spielt Russland bisher als Lieferant für Energierohstoffe und Metalle eine große Rolle. 55 % der Erdgaslieferungen nach Deutschland und 42 % der Rohölimporte kamen zuletzt aus Russland. Auch bei (Edel-)Metallen wie zum Beispiel Kupfer, Aluminium, Nickel und Eisenerzen (insgesamt 3,7 Milliarden Euro) und bei einzelnen chemischen Erzeugnissen (Ammoniak, Düngemittel) besteht bisher eine zum Teil recht hohe Exposition der Einfuhren aus Russland an den gesamten Einfuhren nach Deutschland, die bei einem Lieferstopp zu kurzfristigen Versorgungsengpässen führen könnte.

Handel mit der Ukraine vor allem bei Kfz und Nahrungsmitteln

Der Krieg in der Ukraine wird auch die dortige Wirtschaft stark beeinträchtigen und Wertschöpfungs- und Handelsaktivitäten weitgehend zum Erliegen bringen. Daher ist ebenfalls eine Betrachtung möglicher Handelsabhängigkeiten Deutschlands mit der Ukraine von Bedeutung.

In Kürze: Während Deutschland aus Russland vor allem Kohle, Öl und Gas bezieht, gilt die Ukraine zuerst als wichtiger Nahrungsmittellieferant.

Wie sich schon im insgesamt geringeren Handelsvolumen manifestiert, legt der Handel Deutschlands mit der Ukraine im Vergleich zu Russland eine wesentlich geringere Risikoexposition an den Tag. Bei den deutschen Ausfuhren in die Ukraine sind die Hauptgüter Kraftwagen und Kraftwagenmotoren (insgesamt 0,7 Milliarden Euro), pharmazeutische Produkte (0,3 Milliarden Euro) und Maschinen für die Land- und Forstwirtschaft (0,3 Milliarden Euro). Der Anteil der Kfz-spezifischen Ausfuhren in die Ukraine an allen deutschen Exporten dieser Gütergruppe ist mit knapp einem Prozent nur halb so groß wie bei Russland.

In Kürze: Die auf den ersten Blick geringere „Risikoexposition“ täuscht über große Probleme einzelner Branchen durch Lieferausfälle hinweg.

Bei den Einfuhren aus der Ukraine dominieren (wertmäßig) Getreide, Hülsenfrüchte und Ölsaaten, elektrische beziehungsweise elektronische Bauteile für Motoren (jeweils rund 0,5 Milliarden Euro) sowie Eisenerze (0,1 Milliarden Euro). Die beiden erstgenannten sind auch diejenigen Gütergruppen, bei denen mit Blick auf die Exposition auf die Einfuhren aus der Ukraine die höchsten Abhängigkeiten vorliegen – mit knapp 8 % beziehungsweise 7 % an den gesamten Importen dieser Gütergruppe.

Risiken im Kfz- und Maschinenbau noch nicht absehbar

Diese auf den ersten Blick geringere „Risikoexposition“ darf jedoch nicht darüber hinwegtäuschen, dass bei einzelnen, spezifischen Vorleistungen aus der Ukraine Lieferausfälle infolge der Krise für einzelne Unternehmen oder Branchen durchaus zu Problemen führen können: So ist die Ukraine beispielsweise einer der wichtigsten Standorte zur Fertigung von Kabelbäumen für die deutsche Automobilindustrie. Aktuell wird die Fahrzeugproduktion infolge fehlender Zulieferteile vor allem aus der Ukraine gebremst, was mittelbare Rückwirkungen auch auf andere, vom Konflikt nicht direkt betroffene Zulieferer hat. Infolge der kriegsbedingten Produktionsausfälle hat die Automobil- ebenso wie die Batterieindustrie begonnen, die Produktion in andere Länder zu verlegen.

Viele Kabelbäume für die deutsche Automobilindustrie kommen aus der Ukraine.

Insgesamt dürften der Krieg und die damit zusammenhängenden Sanktionen für die deutsche Automobilindustrie spürbare, aber in der Gesamtschau begrenzte Folgen haben. Abhängig von den Auswirkungen des Krieges in der Ukraine und den daraus folgenden Sanktionen sind allerdings weitere Beeinträchtigungen der globalen Lieferketten in der Fahrzeugproduktion nicht auszuschließen, zumal deutsche Automobilhersteller und -zulieferer 43 Fertigungsorte in Russland und sechs in der Ukraine haben.

Praktisch alle deutschen Automobilhersteller und ihre Zulieferer haben ihre Aktivitäten in Russland vorerst gestoppt und bestehende Investitionen und Kooperationen auf den Prüfstand gestellt. Bei Lieferungen des deutschen Maschinenbaus nach Russland hatten Landtechnik (10,3 %) und Fördertechnik (8,5 %) sowie Baumaschinen und Baustoffanlagen (6,7 %) den größten Anteil. In die Ukraine wurden aus Deutschland vor allem Landtechnik (33,9 %), gefolgt von Baumaschinen und Baustoffanlagen (8,8 %) sowie Antriebstechnik (8,1 %) geliefert. Unternehmen der Branche bewerteten die aus dem Ukraine-Krieg resultierenden Risiken in einer Anfang März durchgeführten Umfrage zu 85 % als „gravierend“ oder „merklich“. Im Fokus stehen dabei insbesondere indirekte Auswirkungen durch eine weitere Energieverteuerung, die allgemeine Verunsicherung von Kunden und die Rubel-Abwertung.

Energieintensive Branchen mit höherem Risiko

Wirtschaftlich könnte die Lage vor allem für energieintensive Branchen problematisch werden, sollte es zu Versorgungsengpässen mit Erdgas kommen. Die Verflechtungen der chemischen Industrien in Deutschland und Russland sind vielfältig, sowohl was die Handelsbeziehungen betrifft als auch bei der Roh- und Grundstoffversorgung, sodass die Handelsbeschränkungen Auswirkungen auf viele deutsche Chemieunternehmen haben. Für die chemische Industrie ist Erdgas mit über 140 Terawattstunden im Jahr nicht nur der wichtigste Energieträger, sondern auch essenzieller Rohstoff: Rund ein Viertel (27 %) ihres jährlichen Erdgasverbrauchs geht als Rohstoff in die Produktionsanlagen. Das entspricht rund 2,8 Millionen Tonnen oder 14 % aller Rohstoffe, die die Branche für die organische Produktion einsetzt. Substitutionsmöglichkeiten von Gas, sowohl bezüglich des energetischen Einsatzes als Prozesswärme wie auch als produktionsrelevanten Rohstoff, sind kurz- bis mittelfristig nicht oder zumindest nur sehr beschränkt möglich.

In Kürze: Die hohe Abhängigkeit von Energie- und Rohstofflieferungen aus Russland wird schrittweise reduziert.

Beispielsweise für die chemische Industrie ist Erdgas ein essenzieller Rohstoff.

Im Bereich der Grundchemikalien ist Russland bei einigen Produkten ebenfalls ein wichtiger Lieferant für den deutschen Markt. Die Branche importierte 2021, laut Verband der Chemischen Industrie, Chemikalien im Wert von etwa 1,15 Milliarden Euro aus Russland, was einem Anteil von unter einem Prozent der Gesamtimporte entspricht. Geliefert werden vor allem spezifische Produkte wie Ammoniak, Düngemittel und synthetische Kautschuke. Für diese Produkte ist die Bedeutung der russischen Lieferungen für den deutschen Markt deutlich größer.

Die ebenfalls sehr energieintensive Stahlindustrie nahm EU-weit bisher mit 30 % einen großen Teil der Exporte Russlands ab (davon Deutschland 2 %). 2021 stiegen die Stahlimporte aus Russland in die EU deutlich auf 9,1 Millionen Tonnen. Seit 2017 betrug der Anstieg rund 23 %. Die Importe Deutschlands aus Russland haben sich im Jahr 2021 im Vorjahresvergleich mit 0,9 Millionen Tonnen fast verdreifacht, bleiben jedoch auf niedrigem Niveau: Insgesamt machten Importe aus Russland bisher zwar 20 % der Gesamtstahlimporte der EU aus, für Deutschland aber nur 4 %, Importe aus der Ukraine und Weißrussland nach Deutschland jeweils 1 %.

Etwa 3/4 der in deutschen Industriehochöfen eingesetzten Einblaskohle kommen aus Russland.

Nach Brancheneinschätzungen ist die Stahlversorgung des EU-Marktes nicht akut gefährdet. Im Fokus stehen für die Stahlindustrie vor allem mögliche Sanktionsauswirkungen im Rohstoffbereich und in der Energieversorgung.

So liefert Russland etwa drei Viertel der in den deutschen Industriehochöfen eingesetzten Einblaskohle und ist einer der führenden Produzenten von Legierungsrohstoffen wie Nickel. Die deutsche Nichteisen-Metallindustrie bezieht einen erheblichen Anteil von NE-Metallen aus Russland, insbesondere Nickel (fast 48 % des deutschen und 22 bis 30 % des EU-Bedarfs 2021 wird durch Russland gedeckt), Aluminium (2021 kamen 9,4 % der deutschen und 15 % der EU-Gesamtimporte aus Russland) sowie Kupfer (in Rohform 23 % der deutschen und 27 % der EU-Importe 2021 aus Russland). Neben Nickel, Aluminium und Kupfer importiert die EU unter anderen auch Chrom und Zirkon. Inwiefern eine kurzfristige Substitution dieser Importe aus anderen Staaten möglich ist, lässt sich derzeit noch nicht eindeutig beantworten.

Lieferketten neu zu knüpfen braucht oft Zeit.

Im Bereich der Silizium-Halbleiterindustrie gibt es Hinweise, dass einige Gase aus Russland (zumeist Ätzgase für die Halbleiterproduktion) beziehungsweise der Ukraine (insbesondere Neon in höchst reiner Form decken 50 % des Marktes) fehlen. Es wird einige Zeit dauern, bis andere Lieferanten diese Lücke ausfüllen können.

Für die deutsche Glasindustrie ist Russland zwar weder als Lieferant noch als Absatzmarkt von Bedeutung. Allerdings ist die Produktion in der Glasindustrie aktuell bis zu 74 % von Erdgas abhängig. Bisher ist es nicht möglich, für die energieintensive Glasschmelze Strom in großem Umfang zu nutzen, da die technische Machbarkeit großer direktelektrischer Glasschmelzen nicht vorhanden ist.

In Kürze Viele Branchen spüren den Ukraine-Krieg durch Lieferengpässe und steigende Energiepreise.

Obwohl Russland, Weißrussland und die Ukraine zu den größten globalen Exporteuren von Holz gehören, sind für die Holz- und Möbelindustrie Direktimporte von Rundholz aus diesen Ländern eher von untergeordneter Bedeutung. Allerdings muss kurz- und mittelfristig von einer Einschränkung des weltweiten Holzangebots und von weiteren Preissteigerungen ausgegangen werden. Ausfälle von Holzlieferungen aus diesen Ländern könnte die Produktion von Möbelteilen in osteuropäischen Nachbarländern wie Polen und Ungarn ebenso wie die Produktion von Sperrholzplatten und Parkettböden und von Massivholzplatten in baltischen Staaten einschränken. Zudem zeichnet sich für die Holzwerkstoffindustrie ein Engpass unter anderem bei den zur Verarbeitung des Holzes benötigten Leimen ab. Vorprodukte wie Melamin werden aus Erdgas hergestellt, das derzeit nicht substituiert werden kann. Produktionsengpässe können Auswirkungen auf die Bau-, Möbel- und Verpackungsindustrie haben.

Nicht zuletzt ist die deutsche Luftfahrtindustrie erheblich von dem Krieg in der Ukraine und den damit zusammenhängenden Sanktionen betroffen, sowohl was die Produktion einzelner Zulieferer als auch die Flugzeuginstandhaltung in Russland angeht. Airbus und Boeing haben ihre Lieferungen an russische Fluggesellschaften gestoppt. Derzeit liegen bei diesen Unternehmen 62 offene Flugzeugbestellungen russischer Fluggesellschaften vor. Auch sämtliche Serviceleistungen für den Betrieb und die Wartung von Flugzeugen wurden im Zuge der EU-Sanktionen gegen Russland eingestellt, wovon seitens der Lufthansa etwa ein Dutzend größerer Fluggesellschaften in Russland betroffen sind - vor allem mit Blick auf Komponenten und Triebwerke für etwa 400 Flugzeuge. Die russischen Airlines erhalten damit keine Ersatzteile mehr und werden auch technisch nicht mehr unterstützt. Ein Risiko für die deutsche Luftfahrtindustrie besteht in der Verfügbarkeit von Titan, das zur Produktion von Trieb- und Fahrwerken benötigt wird und zu über 60 % aus Russland stammt. Die meisten Unternehmen haben zwar Reserven für die kommenden Monate gebildet; doch je länger der Ukraine-Krieg und die Sanktionen anhalten, desto höher ist die Gefahr, dass das Metall für die Produktion fehlt und es zu Produktionsverzögerungen kommt.

Die Lieferprobleme bei Lebensmitteln nehmen zu.

Auch in der Lebensmittelindustrie sind die Auswirkungen des Ukraine-Krieges bereits zu spüren: Die Ukraine und Russland gehören zu den wichtigsten Getreideproduzenten der Welt. Bei Weizen machen beide Länder etwa ein Drittel der globalen Exporte aus, allein die Ukraine lieferte zuletzt 14 % der am Weltmarkt gehandelten Getreidemengen an Weizen, Gerste und Mais. Aber auch als Lieferant von Raps- und Sonnenblumenöl hat das Land eine große Bedeutung. Durch den Krieg drohen erhebliche Getreideexporte aus beiden Ländern wegzubrechen. Die Preise für Weizen und andere Lebensmittel haben vor diesem Hintergrund zwischenzeitlich bereits deutlich angezogen. Aktuell sind Lieferengpässe zudem bei Pflanzenölen, Alaska-Seelachs, Senfsaaten, Eiweißfuttermitteln und Verpackungsmaterialien zu verzeichnen. Zudem ist eine weitere Verknappung und Verteuerung von Agrarprodukten nicht auszuschließen, da Russland und Weißrussland bedeutende Düngemittel-Exporteure sind, auf die zusammen rund 30 % der weltweiten Kalium-Düngerexporte entfallen. Infolge knapperer und teurerer Düngemittel, eingeschränkter Verkehrsrouten und der Schließung wichtiger Häfen könnten die Lebensmittelpreise bis auf Weiteres auf einem hohen Niveau verbleiben. Die Sicherung der Rohstoffverfügbarkeit für die Lebensmittelproduktion ist allerdings gewährleistet.

Wirtschaftspolitische Maßnahmen zur Unterstützung

Die Bundesregierung beobachtet die wirtschaftlichen und gesellschaftlichen Folgen des Krieges in der Ukraine sehr genau und hat bereits Maßnahmen ergriffen, um insbesondere die Auswirkungen des Energiepreisanstiegs für private Haushalte und Unternehmen abzufedern. Im Entlastungspaket vom 23. März wurden, neben Beschlüssen für eine schnelle Unabhängigkeit von russischen Energielieferungen, mehr Effizienz beim Heizen sowie finanzielle Hilfen für betroffene Unternehmen vor allem auch weitere Entlastungen der Bürgerinnen und Bürger in Höhe von insgesamt 14 bis 16 Milliarden Euro verabschiedet. Die darin enthaltenen Maßnahmen umfassen unter anderem eine Absenkung von Energiesteuern, finanzielle Zuschüsse für Erwerbstätige und Familien sowie Einmalzahlungen an besonders betroffene Haushalte. Bereits im Februar hatte die Koalition Maßnahmen wie einen Heizkostenzuschuss, eine höhere Fernpendlerpauschale und die vorgezogene Abschaffung der EEG-Umlage beschlossen.

In Kürze: Die Bundesregierung will die Auswirkungen des Energiepreisanstiegs für private Haushalte und Unternehmen abfedern.

Für Unternehmen, die von den Folgen des Ukraine-Kriegs und den hohen Energiepreisen besonders betroffen sind, hat die Bundesregierung am 8. April ein „Schutzschild“ vorgestellt: Neben einem temporären und eng gefassten Kostenzuschussprogramm zur Dämpfung des Energiepreisanstiegs in Höhe von voraussichtlich fünf Milliarden Euro umfasst das Paket ein KfW-Kreditprogramm mit einem Volumen von bis zu sieben Milliarden Euro, um kurzfristig Liquidität sicherzustellen. Darüber hinaus beabsichtigt die Bundesregierung, Unternehmen vom Bund garantierte Kreditlinien der KfW mit einem Volumen von insgesamt bis zu 100 Milliarden Euro zu gewähren. Als Option zur Stabilisierung von besonders relevanten Unternehmen prüft die Bundesregierung außerdem den gezielten Einsatz von Eigenund Hybridkapitalhilfen. Soweit einzelne Unternehmen betroffen sind, lässt sich dies zunächst technisch über Zuweisungsgeschäfte der KfW abbilden. Weitere Maßnahmen werden fortlaufend vor dem Hintergrund der aktuellen Entwicklungen geprüft.

14% der am Weltmarkt gehandelten Mengen an Weizen, Gerste und Mais kamen zuletzt aus der Ukraine.

Die Bundesregierung sieht in der Abhängigkeit von russischen Energielieferungen zudem einen weiteren Ansporn zur Abkehr von Öl, Kohle und Gas als Energieträger und für einen Umstieg auf erneuerbare Energien. Neben ihrem beschleunigten Ausbau sollen, um für den Übergang die Energieversorgung zu gewährleisten, Gas- und Kohlereserven ausgebaut werden. Der Kohleausstieg bis 2030 steht dennoch nicht in Frage.

Ab Mitte 2024 soll Deutschland ohne russisches Gas auskommen.

Zur Diversifizierung der Energieabhängigkeit ist das Bundesministerium für Wirtschaft und Klimaschutz parallel dabei, weitere Energiepartnerschaften im Ausland abzuschließen, die Möglichkeiten für den Bezug und die Nutzung von Flüssigerdgas (LNG) auszubauen und den Hochlauf von Wasserstoff als Energieträger zu beschleunigen. Ziel ist es, den Anteil russischen Gases am Gasverbrauch in Deutschland bis Ende des Jahres auf etwa 30 % zu senken, und bis zum Sommer 2024 weitgehend unabhängig davon zu werden. Erreicht werden soll das durch mehr Energieeffizienz, Energieeinsparungen, Elektrifizierung und eine Diversifizierung bei den Gaslieferanten.

KONTAKT

CHRISTOPH MENZEL

Referat: Wirtschaftspolitische Analyse

GÖTZ SIEGERT

Referat: Grundsatzfragen der Industriepolitik

{kind=link}