Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die wirtschaftliche Lage in Deutschland im Mai 20221

Einleitung

1 In diesem Bericht werden Daten genutzt, die bis zum 16. Mai 2022 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

In Kürze

DER EFFEKT DES RUSSISCHEN ANGRIFFSKRIEGES in der Ukraine zeigt sich im Mai deutlich in den Konjunkturindikatoren. Die Produktion verzeichnete nach fünf Anstiegen in Folge einen markanten Rückgang. Auch die Auftragseingänge im Verarbeitenden Gewerbe sind erneut merklich zurückgegangen. Die Stimmung in den Unternehmen hat sich zwar nach einem kräftigen Einbruch im März im April zuletzt wieder stabilisiert, aber der Ausblick auf die kommenden Monate fällt gedämpft aus.

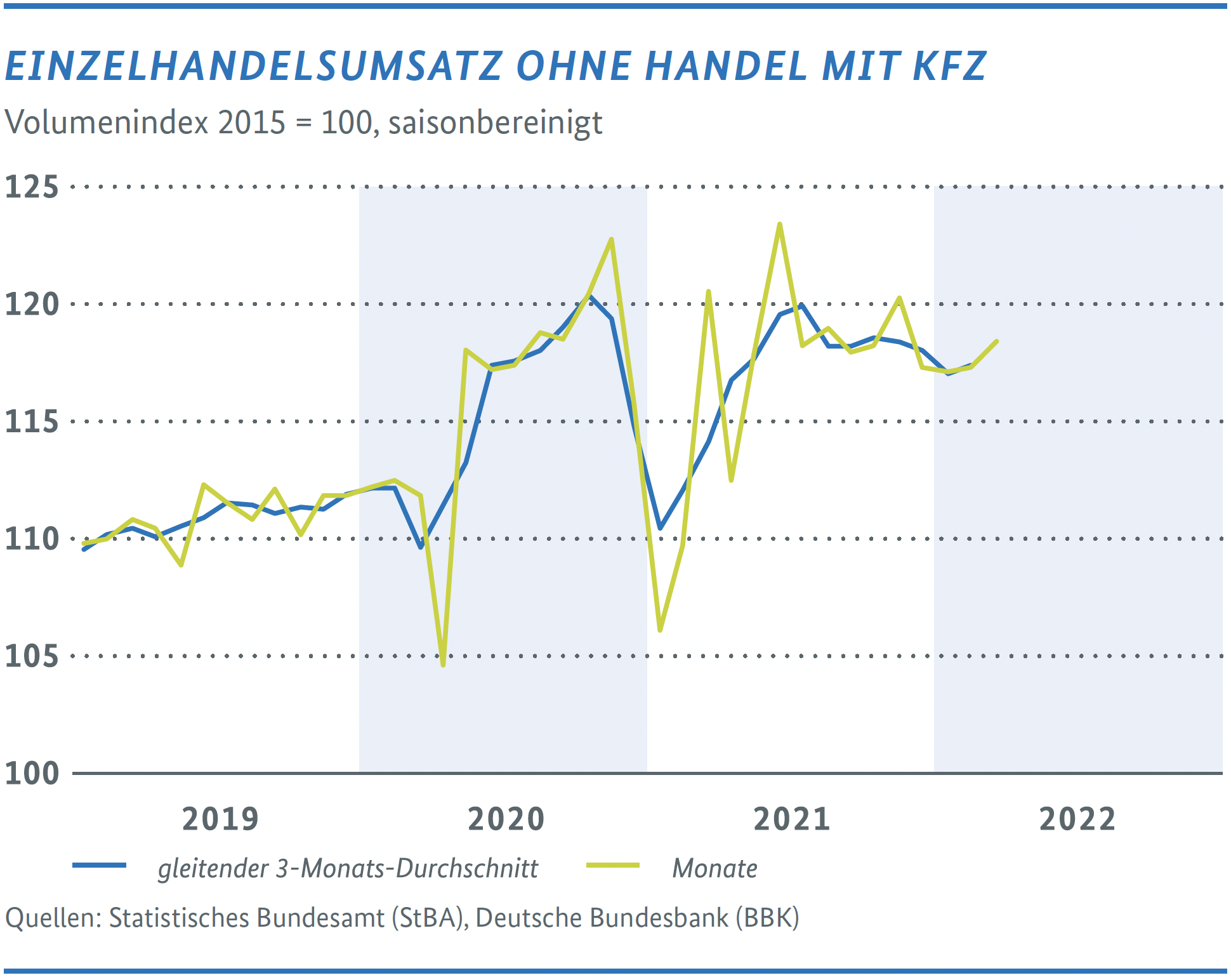

DIE UMSÄTZE IM EINZELHANDEL sind im März gegenüber dem Vormonat spürbar gestiegen. Damit lagen die Umsätze zuletzt allerdings um 1,6 % unter ihrem Vorjahresniveau, was auf starke Preisniveausteigerungen zurückzuführen ist. In den kommenden Monaten dürfte das Konsumklima durch die Inflation und die Verunsicherung wegen des Krieges in der Ukraine belastet bleiben.

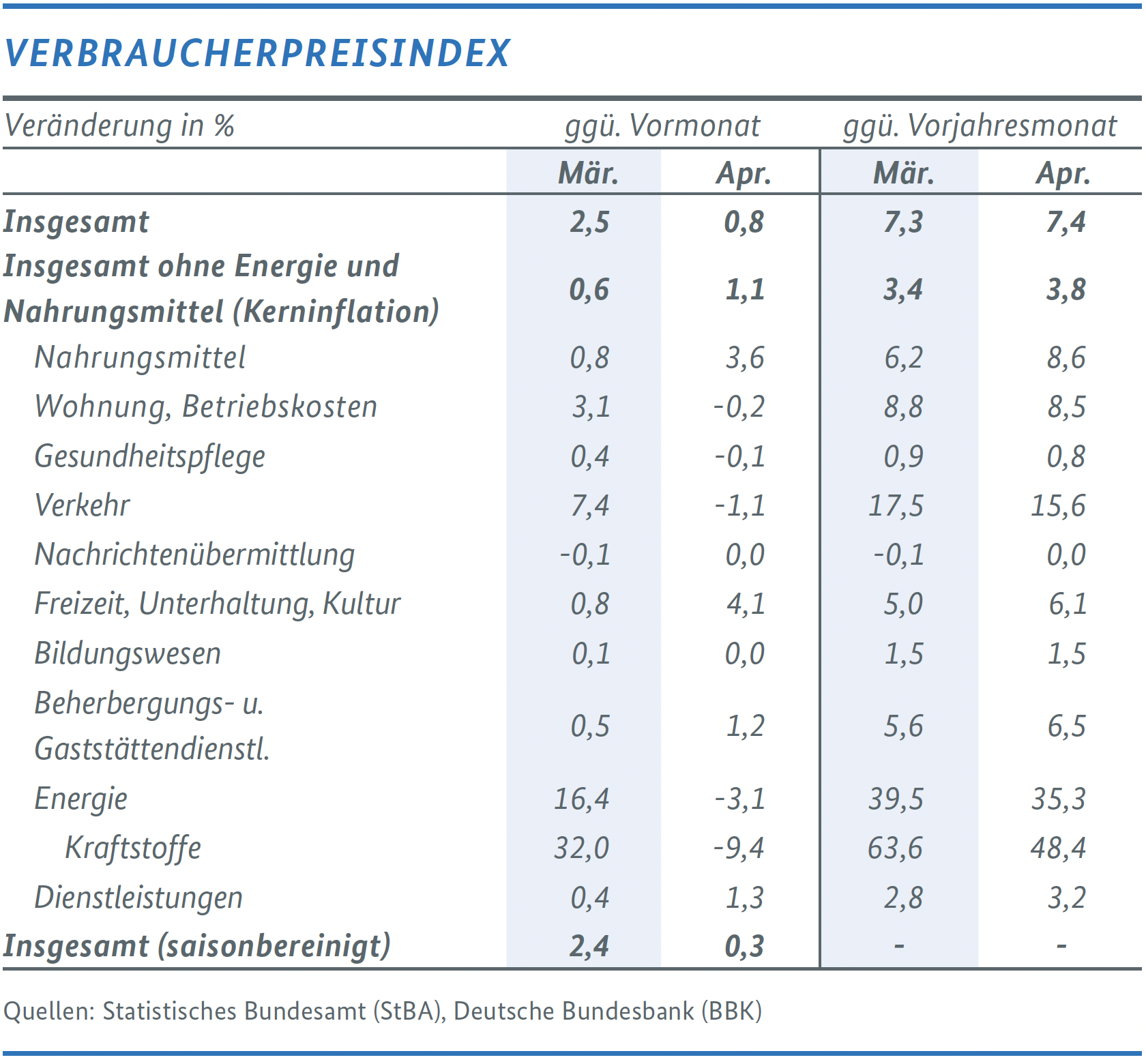

DIE INFLATIONSRATE hat sich von März auf April noch einmal leicht um 0,1 Prozentpunkte auf 7,4 % erhöht. Die Preise für Energie verteuerten sich im April binnen Jahresfrist um 35,3 % (März: +39,5 %). Der Anstieg der Preise für Nahrungsmittel fiel mit 8,6 % so kräftig aus wie zuletzt im März 2008 (März 2022: +6,2 %). Die Kernrate, bei der diese beiden volatilen Preiskomponenten herausgerechnet werden, erhöhte sich im April auf 3,8 %.

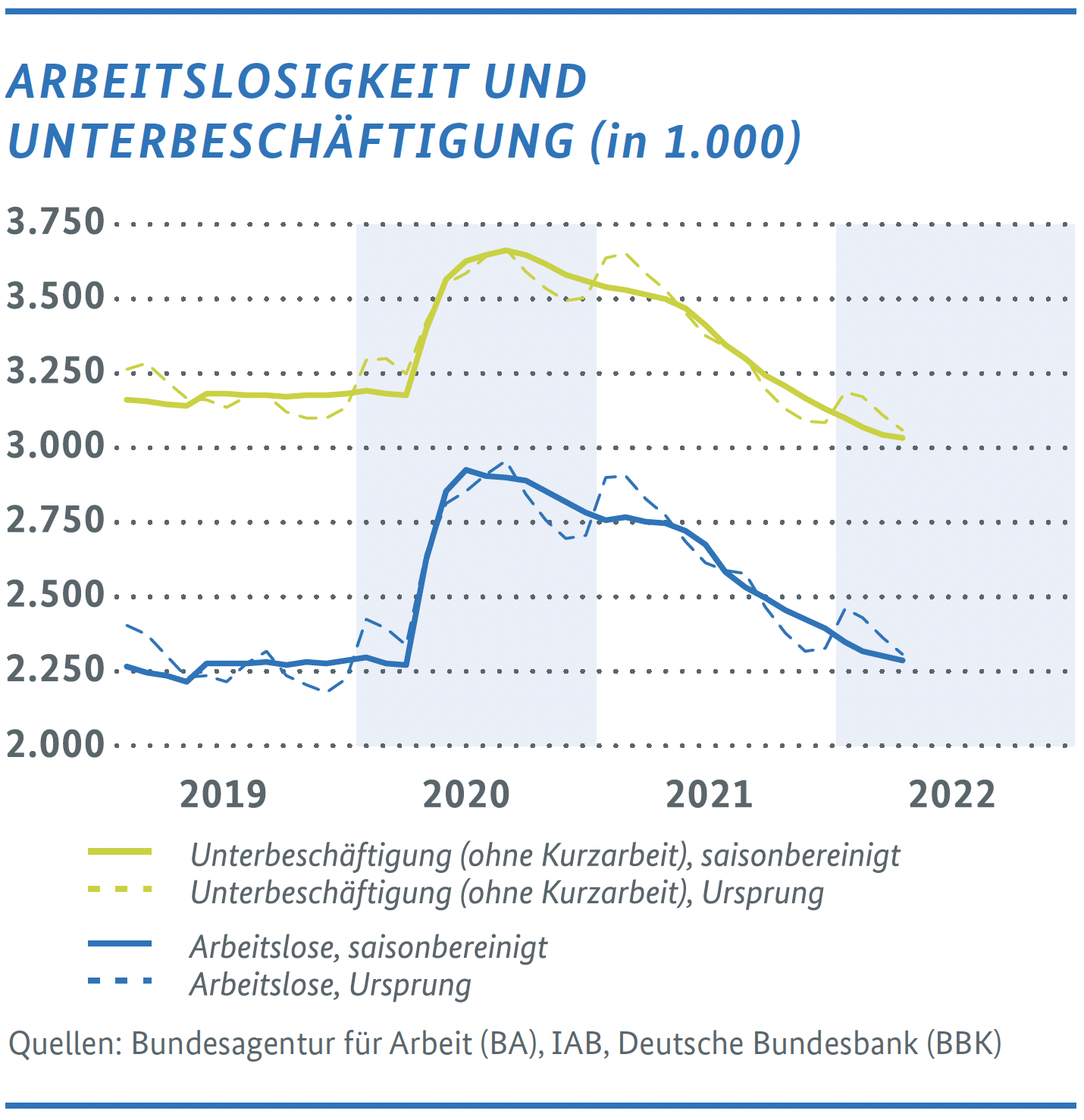

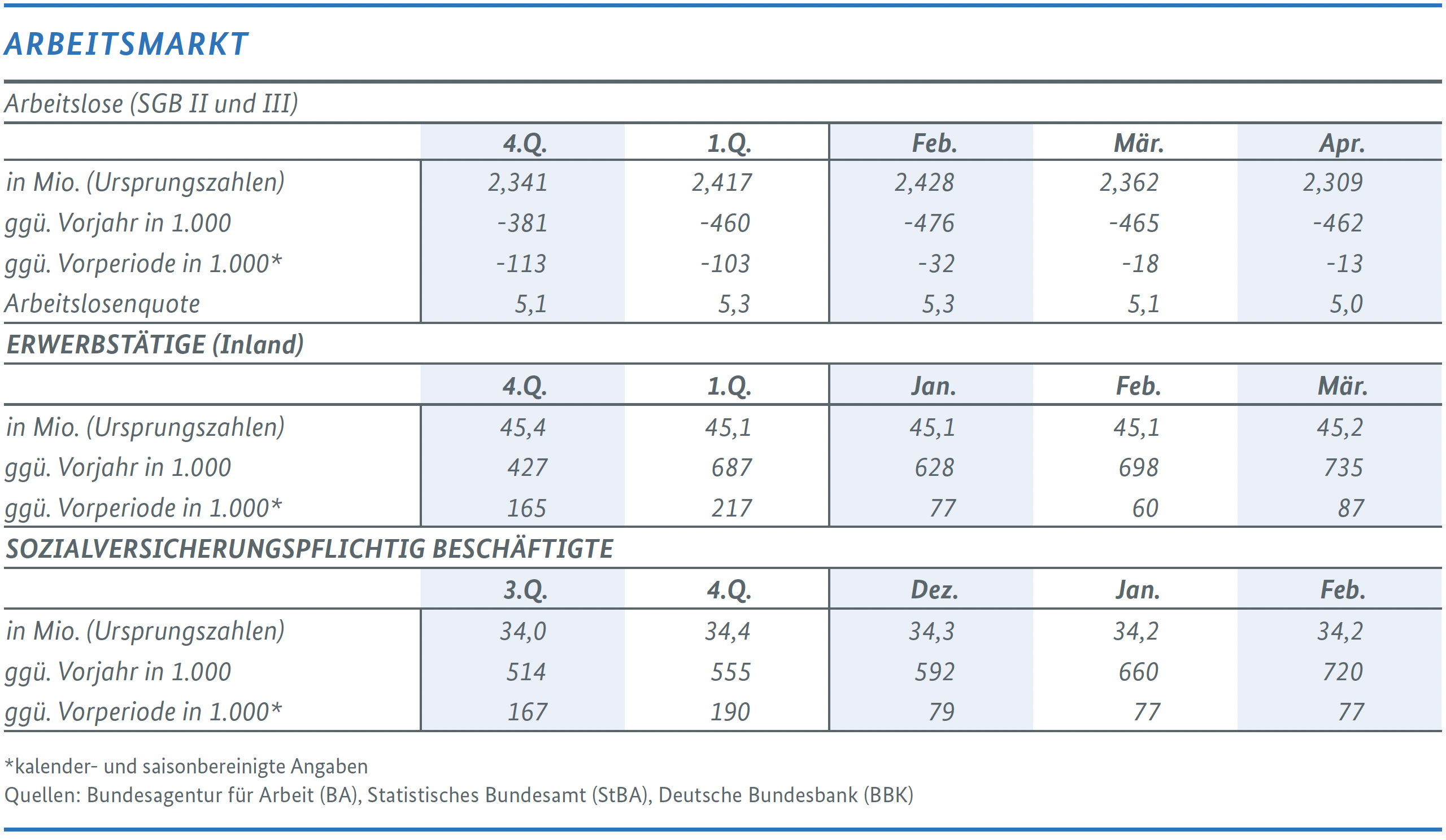

AM ARBEITSMARKT hat trotz der russischen Invasion in der Ukraine die Frühjahrsbelebung eingesetzt. Im April ging die registrierte Arbeitslosigkeit saisonbereinigt erneut zurück und die Erwerbstätigkeit hat im März saisonbereinigt kräftig zugenommen. Die Inanspruchnahme der Kurzarbeit lag im Februar bei rund 0,72 Millionen Personen. Dies ist ein leichter Rückgang gegenüber Januar.

DER INSGESAMT RÜCKLÄUFIGE TREND der Unternehmensinsolvenzen in den Jahren 2020/21 setzt sich auch zu Jahresbeginn 2022 fort: Im Januar und Februar lag die Zahl der Unternehmensinsolvenzen nochmals um 4,6 % und 5,3 % unter dem Niveau der Vorjahresmonate. Aktuelle Frühindikatoren und Umfragen deuten – trotz der gestiegenen Risiken – keinen signifikanten Anstieg in naher Zukunft an.

Die wirtschaftliche Entwicklung im Mai steht ganz im Zeichen des russischen Angriffskrieges in der Ukraine. Die ersten verfügbaren Indikatoren für den Berichtsmonat März zeigen infolge des Krieges eine deutlich geschwächte Industrieproduktion und einen gedämpften Außenhandel. Die Einzelhandelsumsätze stiegen hingegen spürbar an, hier dürfte sich die Rücknahme von Corona-Beschränkungen ausgewirkt haben. Bei den umfragebasierten Stimmungsindikatoren zeichnet sich für die Wirtschaft insgesamt eine vorsichtige Stabilisierung im April ab. Das ifo Geschäftsklima ist nach dem deutlichen Rückgang im März im April wieder leicht gestiegen. Dabei verbesserten sich sowohl die Lageeinschätzungen als auch die Geschäftserwartungen. Demgegenüber zeigte der Einkaufsmanagerindex erneut eine leichte Abwärtsbewegung im April.

RUSSISCHER ANGRIFFSKRIEG ZEIGT SICH IM MAI IN GEDÄMPFTEN KONJUNKTURINDIKATOREN

Die Inflationsrate bietet weiterhin Grund zur Sorge: Im April lag sie bei erneut sehr hohen 7,4 % und zeigt mittlerweile eine Verteuerung für eine Breite an Kategorien des Warenkorbs. Die Teuerungsimpulse speisen sich in Teilen also aus Zweitrundeneffekten der hohen Energiepreise. Die Preise für die wichtigsten Energieträger selbst haben sich derweil wieder etwas beruhigt. Die Gaspreise beispielsweise waren im April wieder rückläufig, stehen aber weiterhin auf einem sehr hohen Niveau über den Vorkriegswerten. Der Ausblick für die wirtschaftliche Entwicklung in den kommenden Monaten steht damit unter dem Vorzeichen des nach wie vor hohen Preisdruckes und der immer noch ungewissen Dauer und Entwicklung des russischen Angriffskrieges in der Ukraine.

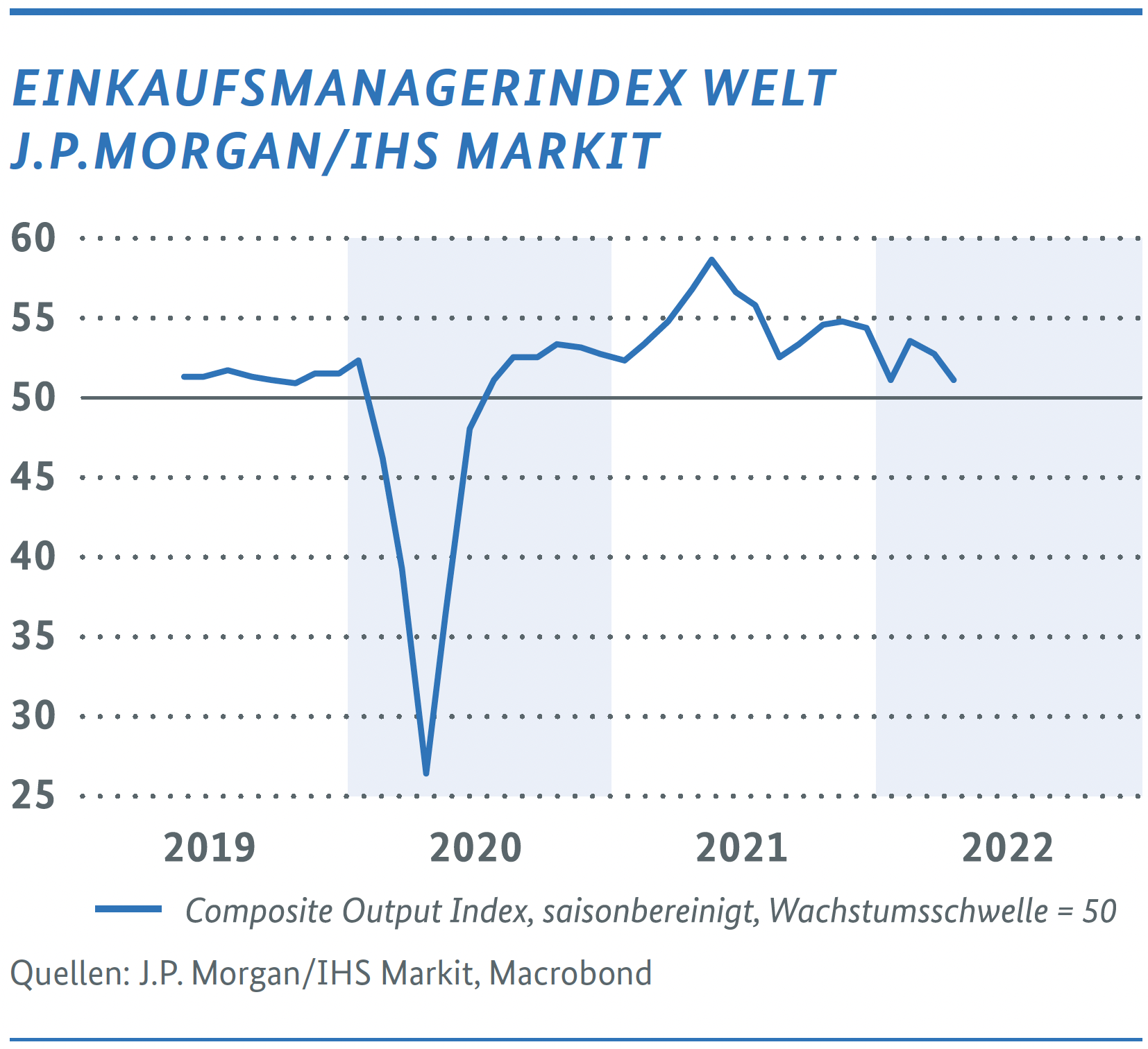

Die Weltwirtschaft wird zunehmend vom Krieg in der Ukraine beeinflusst. So stieg die weltweite Industrieproduktion im Februar mit 0,9 % spürbar schwächer als in den drei Vormonaten. Auch der Welthandel legte zuletzt im Februar weniger zu. Der Stimmungsindikator von S&P Global (ehemals IHS Markit) spricht für eine weitere Abkühlung. Er ging im April auf 51,70 Punkte zurück, lag damit aber weiterhin über der Wachstumsschwelle von 50 Punkten. Neben dem Krieg bereitet auch die chinesische Null-Covid-Politik mit ihren weitreichenden Schließungen ganzer Ballungsräume Sorge. Von der weltweiten Containerfrachtkapazität stehen derzeit rund 3 % im Stau im Hafen von Shanghai. Sollte es weiterhin Lockdowns solcher Größenordnungen in China geben, dann wären neue Lieferengpässe und eine Verlangsamung des Welthandels möglich.

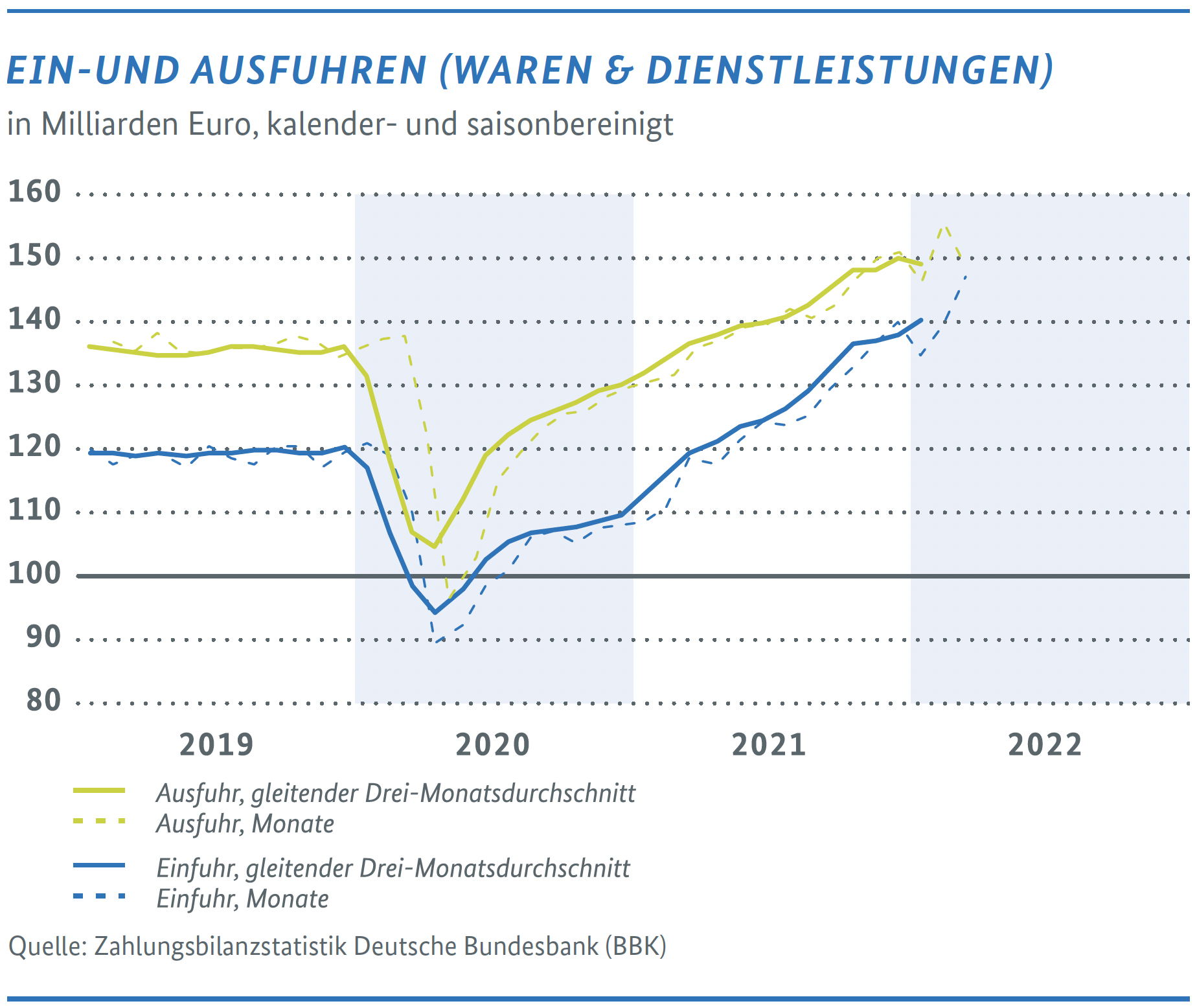

DEUTSCHE AUSFUHREN GEHEN ZURÜCK

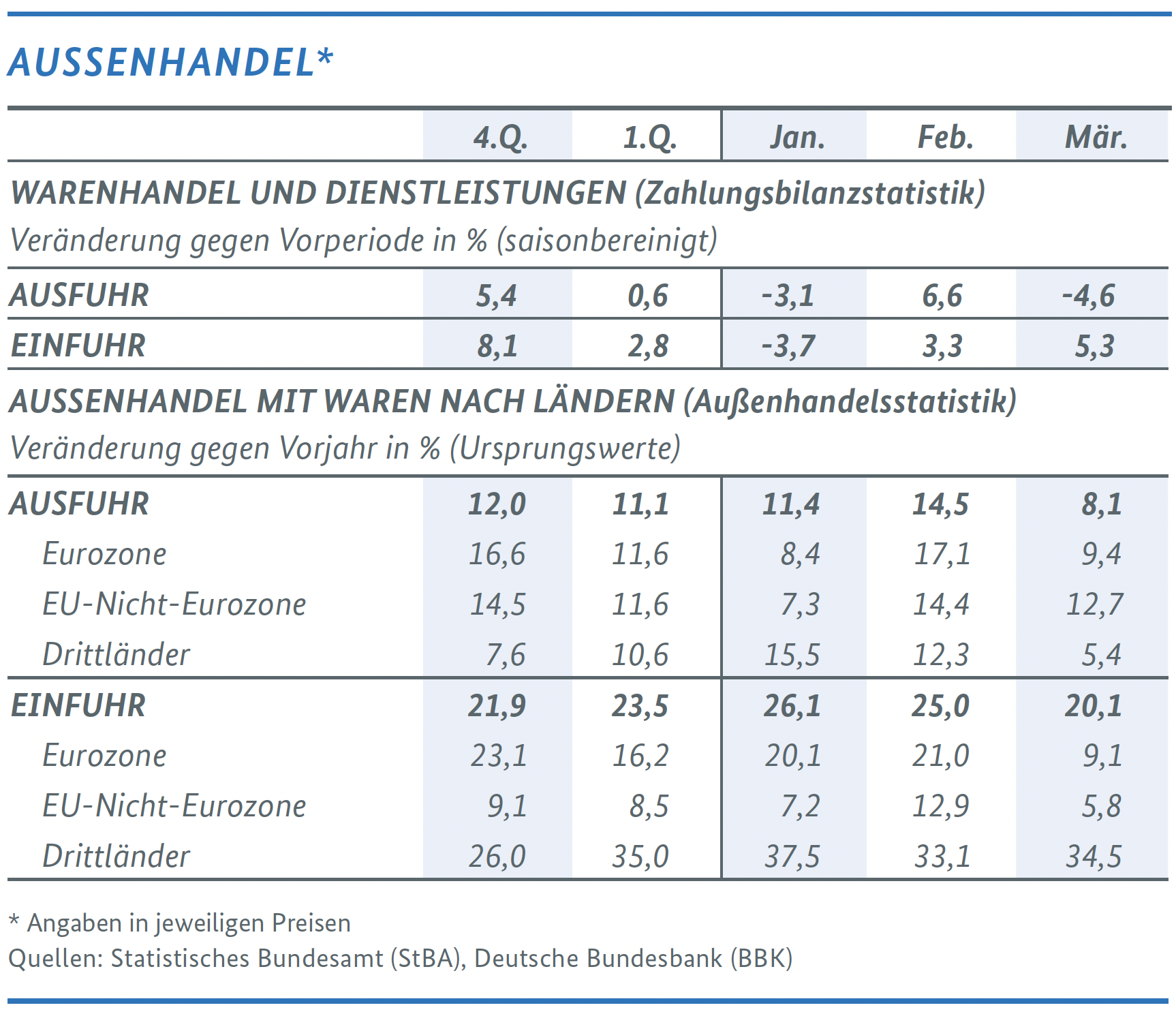

Im ersten Monat nach Kriegsausbruch haben sich die deutschen Exporte deutlich verringert. Die nominalen Ausfuhren von Waren und Dienstleistungen sind im März saisonbereinigt um 4,6 % gegenüber dem Vormonat zurückgegangen. Aufgrund des starken Februars bleibt im Quartalsvergleich noch ein Plus von 0,6 % bestehen. Da die Exportpreise im selben Zeitraum um 4,5 % gestiegen sind, dürfte sich in realer Rechnung aber ein deutliches Minus ergeben haben.

Demgegenüber legten die nominalen Einfuhren von Waren und Dienstleistungen im März deutlich zu. Saisonbereinigt kam es zu einem Anstieg um 5,3 %. Für das erste Quartal ergibt sich ein Zuwachs um 2,8 %. Bei erheblich gestiegenen Einfuhrpreisen dürfte die reale Entwicklung deutlich schwächer ausgefallen sein.

Im Berichtsmonat März zeigt sich erstmals der Effekt des Krieges in der Ukraine in den Außenhandelsdaten. Die rückläufigen Exporte sind dabei Ausdruck der Wirkung der gegenüber Russland erlassenen Sanktionen. Während die Exporte in EU-Nachbarstaaten nur leicht zurückgingen, brachen die Exporte nach Russland um 62,3 % gegenüber dem Vormonat ein. Ob dies allein auf die Sanktionen oder auch auf nicht-sanktioniertes/freiwilliges Verhalten der Marktteilnehmer zurückzuführen ist, bleibt abzuwarten. Es ist gut denkbar, dass die Exporte nach Russland in den nächsten Monaten noch weiter sinken, da die Implementierung der Sanktionen und die entsprechenden Vertragskündigungen eine gewisse Vorlaufzeit benötigen. Zudem trat der überwiegende Teil der Sanktionen im März erst zur Monatsmitte in Kraft.

Im Gegensatz zu den Exporten sind die Importe aus Russland nur leicht zurückgegangen (-2,4 % gegenüber dem Vormonat). Aus Russland importiert Deutschland vor allem Energiegüter wie Öl und Gas. Da diese Güter von den Sanktionen ausgenommen sind, wurde der Handel hier zunächst aufrechterhalten. Dennoch werden die deutschen Bemühungen zur energiepolitischen Unabhängigkeit von Russland deutlich: Die Importe aus Drittstaaten legten im März um 10,1 % zu. Die Energiebeschaffung auf dem Weltmarkt schreitet voran, die Importe aus Russland werden zunehmend ersetzt.

Der Ausblick für den deutschen Außenhandel in den kommenden Monaten fällt gemischt aus. Containerdaten des IfW Kiel suggerieren, dass im April bereits wieder mit positiven Wachstumsraten bei den Exporten zu rechnen sein könnte. Auch die ifo Exporterwartungen konnten im April nach dem ersten Schock im März um 6,4 Saldenpunkte zulegen. Sollte China weiterhin von Lockdowns im Zuge der Null-Covid-Politik betroffen sein, sind allerdings neue Lieferengpässe und eine Verlangsamung des Welthandels denkbar.

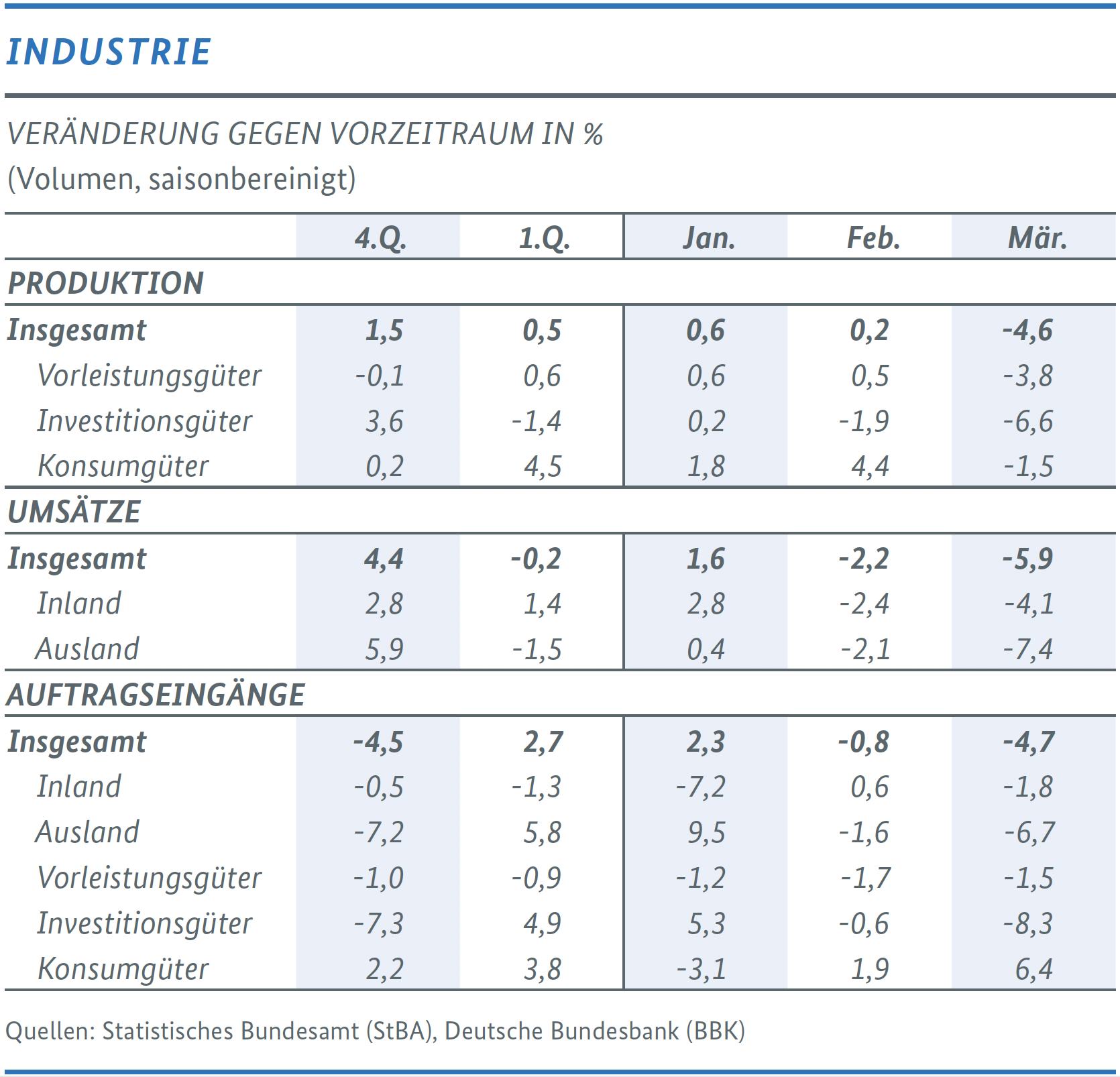

KRIEG DÄMPFT INDUSTRIEKONJUNKTUR

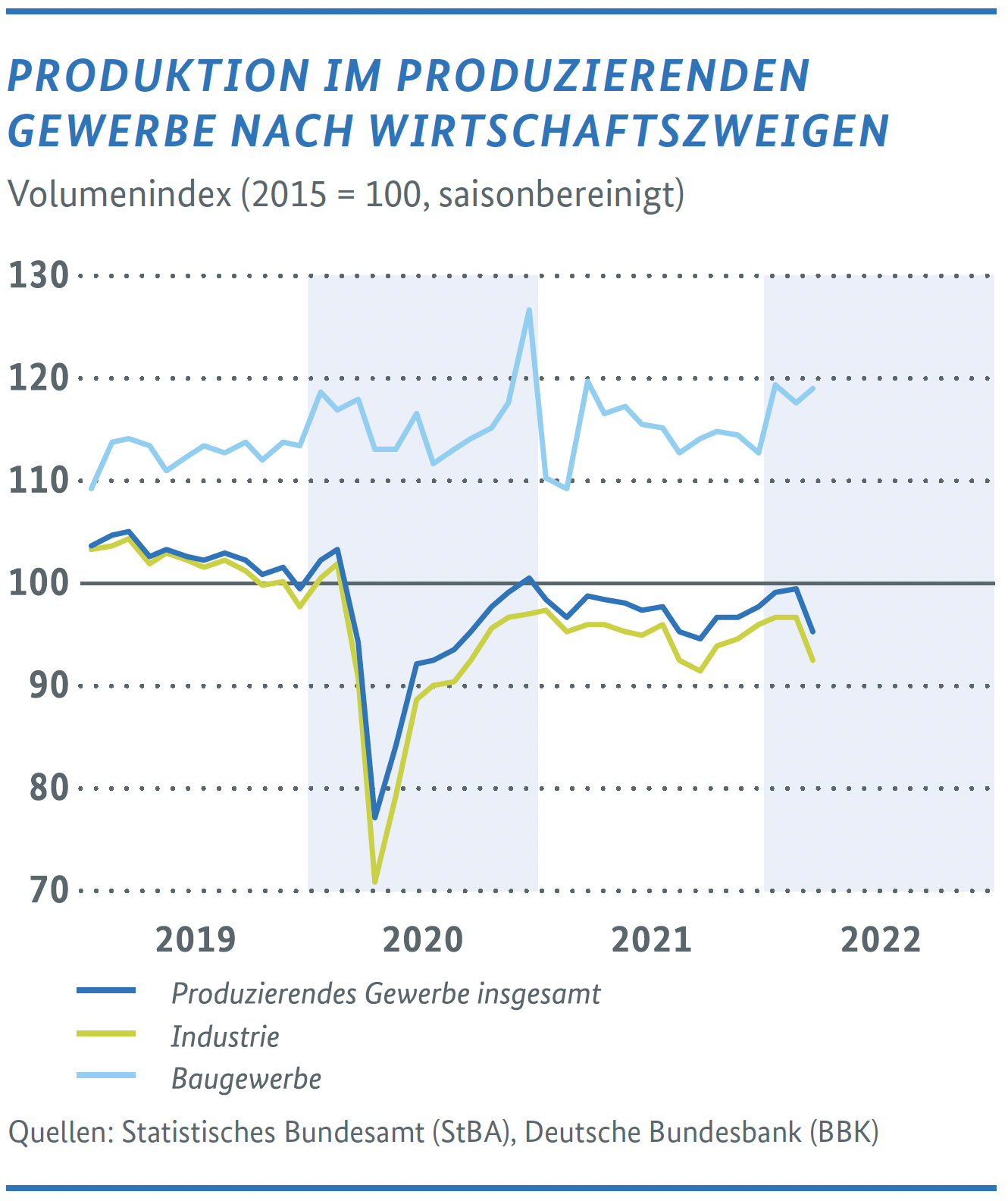

Die Produktion im Produzierenden Gewerbe ist im März im Vormonatsvergleich deutlich um 3,9 % zurückgegangen. Dabei verringerte die Industrie ihre Herstellung kräftig um 4,6 %, während das Baugewerbe ein leichtes Plus verzeichnete. Im Bereich Energie, wo hohe Preise zu einem deutlichen Nachfragerückgang führten, brach die Produktion um 11,4 % ein.

Die Industrieproduktion hat nach fünf Zuwächsen in Folge zuletzt einen herben Dämpfer erfahren, was maßgeblich auf den Krieg in der Ukraine zurückzuführen ist. Deutschland ist zum einen als exportorientiertes Land überproportional von den Handelssanktionen gegen Russland betroffen. Zum anderen sind wichtige Inputs für den Produktionsprozess, wie etwa Kabelbäume in der Automobilindustrie, knapp geworden. Dort verringerte sich der Ausstoß um 14,0 %. Im ebenfalls gewichtigen Maschinenbau ging die Produktion um 5,3 % zurück. Darüber hinaus belasten die hohen Preise für Strom, Gas und Öl die Unternehmen. Im energieintensiven Bereich „Glas, Glaswaren, Keramik, Verarbeitung von Steinen und Erden“ wurde die Produktion um 6,7 % zurückgefahren und im Bereich „Metallerzeugung und -bearbeitung“ um 5,2 %.

Auch bei den Auftragseingängen im Verarbeitenden Gewerbe zeigen sich im ersten Monat des russischen Angriffskrieges auf die Ukraine deutliche Auswirkungen. Angesichts der gestiegenen Unsicherheit nahmen sie im März gegenüber dem Vormonat deutlich um 4,7 % ab, nachdem bereits im Februar ein leichter Rückgang um 0,8 % zu verzeichnen war. Im März ging vor allem die Nachfrage aus dem Nicht-Euroraum zurück (-13,2 %), während die Orders aus dem Euroraum um 5,6 % zulegten. Bei den Bestellungen aus dem Inland war eine Abnahme um 1,8 % zu beobachten. Insgesamt lagen die Auftragseingänge im Verarbeitenden Gewerbe zuletzt spürbar unter ihrem Vorjahreswert (-3,1 %).

Die Stimmung im Verarbeitenden Gewerbe hat sich, nach einem tiefen Einbruch im März, im April wieder etwas aufgehellt. Zwar waren die Unternehmen mit ihrer aktuellen Lage etwas weniger zufrieden, aber die kommenden Monate werden nun nicht mehr so pessimistisch wie noch im Vormonat gesehen. In Anbetracht der großen Unsicherheit aufgrund des Krieges fällt der Ausblick derzeit aber gedämpft aus.

EINZELHANDELSUMSATZ LEGT ZU BEI STARK GESTIEGENEN PREISEN

Im Einzelhandel ohne Kfz haben sich die Umsätze im März gegenüber dem Vormonat um 0,9 % erhöht, nachdem sie im Februar um 0,2 % zugenommen hatten. Die Umsätze lagen damit zuletzt allerdings um 1,6 % unter ihrem Niveau im Vorjahresmonat. Sogenannte Hamsterkäufe, ausgelöst durch den von Russland begonnenen Krieg in der Ukraine, betrafen nur einzelne Warengruppen wie zum Beispiel Speiseöl, hatten aber keine nennenswerten Auswirkungen auf die Umsätze des Einzelhandels insgesamt. Bei den Neuzulassungen von Pkw durch private Halter kam es im April zu einer spürbaren Abnahme um 11,1 %, nachdem bereits im Vormonat ein kräftiger Rückgang von 18,5 % gemeldet worden war.

Die Entwicklung des privaten Verbrauchs wird zunehmend durch die hohe Inflation und die Ungewissheit aufgrund des Russland-Ukraine-Krieges geprägt. Die beiden gängigen Frühindikatoren deuten auf eine massive Verunsicherung bei den privaten Verbrauchern hin: Das GfK-Konsumklima erreicht einen historischen Tiefststand und auch die ifo Geschäftserwartungen im Einzelhandel haben sich im April per saldo weiter eingetrübt, nachdem es bereits im März zu einer kräftigen Verschlechterung gekommen war.

Das Niveau der Verbraucherpreise hat sich im April gegenüber dem Vormonat um 0,8 % erhöht (März: +2,5 %). Energie verbilligte sich allerdings zuletzt sogar wieder etwas (-3,1 %), während sie sich im März kräftig verteuert hatte (+16,4 %). Dafür nahmen im April aber die Nahrungsmittelpreise mit 3,6 % spürbar zu, womit der Auftrieb des Verbraucherpreisniveaus an Breite gewonnen hat. Die Inflationsrate, also die Preisniveauentwicklung gegenüber dem Vorjahr, erhöhte sich im April noch einmal leicht um 0,1 Prozentpunkte auf 7,4 %, nachdem sie im März kräftig um 2,2 Prozentpunkte zulegte. Diese Inflationsrate markiert den höchsten Stand seit Herbst 1981 zu Zeiten des Ersten Golfkrieges. Die Verteuerung der Energieträger fiel im April mit 35,3 % nicht mehr ganz so stark wie im März aus (+39,5 %). Bei Nahrungsmitteln belief sich die Jahresrate auf 8,6 % (zuvor +6,2 %); das war der höchste Wert seit März 2008. Eine rasche Entspannung des derzeit zu beobachtenden Inflationsdrucks ist angesichts der Unsicherheiten aufgrund des russischen Angriffskrieges in der Ukraine nicht absehbar. Die Kerninflationsrate (ohne Energie und Nahrungsmittel) hat sich im April weiter auf 3,8 % erhöht, nachdem sie im Februar und März noch bei 3,0 % beziehungsweise 3,4 % gelegen hatte.

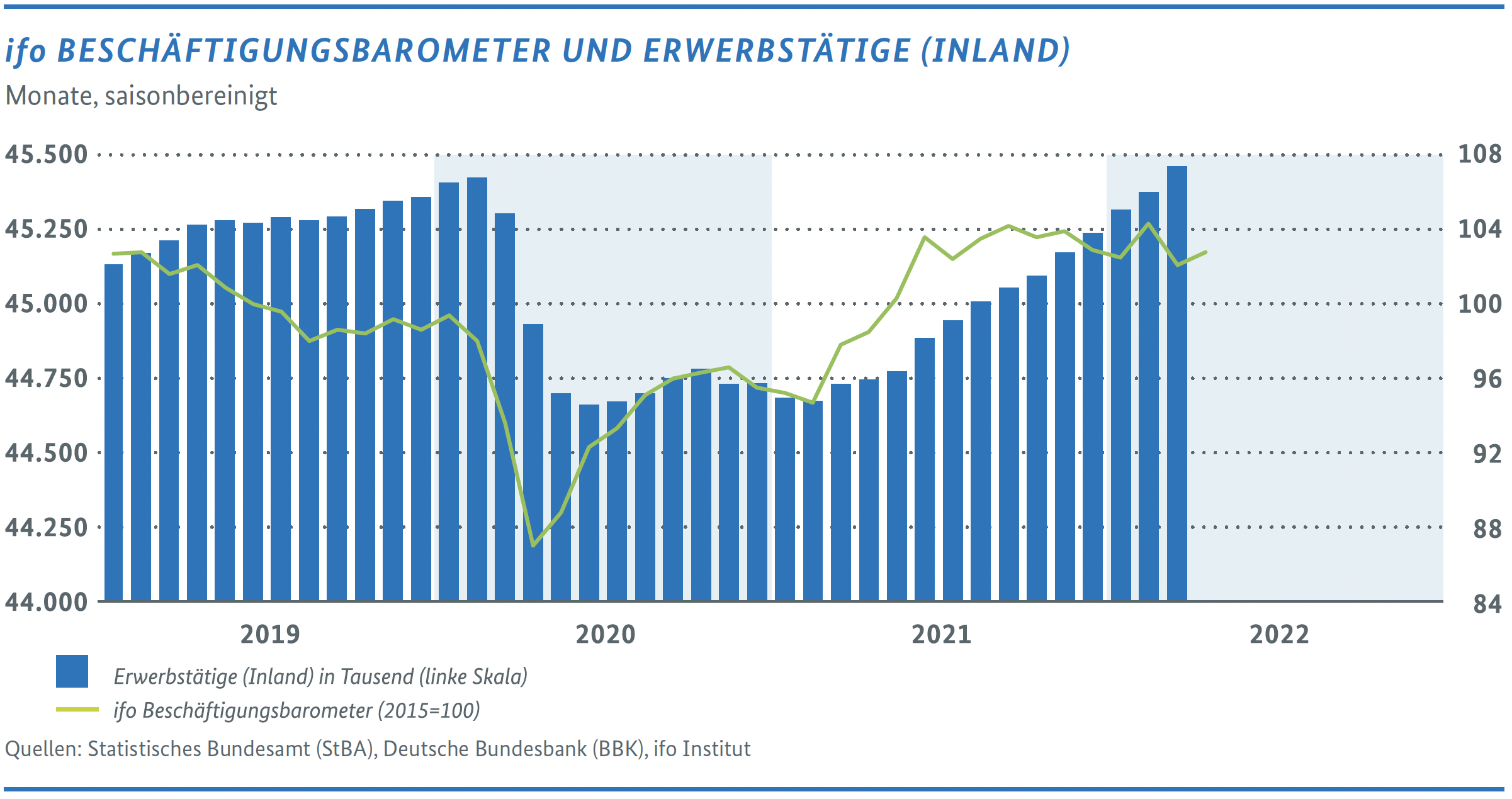

FRÜHJAHRSBELEBUNG AM ARBEITSMARKT TROTZ RUSSISCHER INVASION

Am Arbeitsmarkt hat trotz des russischen Angriffskrieges die Frühjahrsbelebung eingesetzt. Arbeitslosigkeit und Unterbeschäftigung gingen auch im April saisonbereinigt erneut zurück und verringerten sich um 13.000 beziehungsweise 14.000 Personen. In Ursprungswerten verringerte sich die registrierte Arbeitslosigkeit um 53.000 auf 2,31 Millionen Personen. Im Vergleich zum Vorjahresmonat waren 462.000 Personen weniger arbeitslos gemeldet. Die Arbeitslosigkeit liegt damit mittlerweile nur noch geringfügig über dem Vorkrisenniveau. Auch bei Erwerbstätigkeit und sozialversicherungspflichtiger Beschäftigung setzte sich der bisherige positive Verlauf fort. Die Erwerbstätigkeit expandierte im März saisonbereinigt kräftig um 87.000 Personen. In Ursprungswerten waren damit 45,2 Millionen Menschen erwerbstätig, 735.000 Personen mehr als im Vorjahresmonat. Im Februar erhöhte sich die sozialversicherungspflichtige Beschäftigung deutlich um 77.000 Personen gegenüber dem Vormonat. Die Inanspruchnahme der Kurzarbeit lag laut Hochrechnungen der Bundesagentur für Arbeit (BA) im Februar bei rund 0,72 Millionen Personen. Dies ist ein leichter Rückgang gegenüber dem Januar-Wert, der auf rund 0,80 Millionen Personen aufwärts revidiert wurde. Die Anzeigen der Kurzarbeit waren im April rückläufig und deuten auf einen weiteren Abbau hin. Insbesondere im Handel und Gastgewerbe gingen die Zahlen nach den Lockerungen der Corona-Maßnahmen zurück. Die Frühindikatoren lassen eine weiterhin robuste Entwicklung am Arbeitsmarkt ohne Anstieg der Arbeitslosigkeit erwarten, auch das ifo Barometer erholte sich. Die Dynamik am Arbeitsmarkt dürfte allerdings in den nächsten Monaten auf Grund der konjunkturellen Dämpfung und einer zunehmenden Normalisierung nachlassen.

Nach dem Rückgang in den vergangenen beiden Jahren bleiben die Unternehmensinsolvenzen auch zu Beginn des Jahres 2022 weiter unter Vorjahresniveau (Januar: -4,6 %, Februar -5,3 %; jeweils gegenüber Vorjahr).

Nachdem die Bekanntmachungen der Regelinsolvenzen als Frühindikatoren zuletzt einen deutlichen Anstieg im Februar (+4 %) und März (+27 %; jeweils gegenüber dem Vormonat) aufwiesen, ist nach vorläufigen Angaben des Statistischen Bundesamtes im April mit einem Rückgang um 20,8 % gegenüber Vormonat eine deutliche Gegenbewegung zu verzeichnen. Allerdings stellt der Krieg in der Ukraine ein zusätzliches Risiko für Unternehmen dar, das aktuell noch kaum einschätzbar ist.

")

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}