Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Künstliche Intelligenz – eine Gefahr für den Wettbewerb?

Einleitung

Die Entwicklung und Nutzung von Künstlicher Intelligenz (KI) in Unternehmen bietet eine Vielzahl von neuen und oft noch nicht im Detail absehbaren Möglichkeiten: von einer Steigerung der Effizienz und der Nachhaltigkeit in der Produktion (Industrie 4.0) über gezielte, individualisierbare Bereitstellung von Produkten und Dienstleistungen bis hin zu gänzlich neuen Geschäftsmodellen. KI wird schon heute als eine der Schlüsseltechnologien angesehen, die über die Wettbewerbsfähigkeit von Volkswirtschaften im digitalen Zeitalter entscheiden werden. Allerdings ist insbesondere in Sektoren mit steigenden Investitionen in immaterielle Vermögenswerte ein Anstieg der Marktkonzentration zu beobachten. Die zunehmende Bedeutung von Software, Daten und KI könnte somit zu einer Gefahr für den Wettbewerb werden und staatliches Handeln erfordern.

Anwendungsbereiche von KI aus Sicht von Unternehmen

In den vergangenen Jahren hat die Entwicklung und Anwendung von KI einen deutlichen Schub erfahren, wobei starke Unterschiede bei der Unternehmensintegration von KI sowohl zwischen Ländern als auch zwischen Sektoren bestehen. Ein detaillierter Datensatz zu Investitionen in KI-Anwendungen in Unternehmen liegt noch nicht vor. Allerdings liefert der auf Unternehmensumfragen beruhende IBM AI Index 2022 erste Indikationen zu Anwendungsgebieten, treibenden Kräften und Hindernissen von KI nach Industrien und Ländern. Dabei sind große industriespezifische Unterschiede auffällig: Vor allem in der Automobilbranche, im Handel und in der Verteidigungsindustrie spielt KI in unterschiedlichen Anwendungsgebieten eine zunehmende Rolle. Zum Beispiel lässt sich beobachten, dass 46 % der Firmen im Einzelhandel KI im Bereich Marketing und Verkauf anwenden; im Bereich Luftfahrt und Verteidigung geben 38 % der Unternehmen an, KI zur Bilderkennung zu nutzen. Auffällig ist jedoch, dass insbesondere in staatlichen Einrichtungen KI sehr viel weniger zur Anwendung kommt.

Heterogenität lässt sich auch im internationalen Vergleich beobachten: Vornehmlich Unternehmen in Indien und China nutzen KI in größerem Umfang, wohingegen die Befragten in Frankreich, Australien und auch in den USA eine geringere KI-Implementierung angegeben haben. Auch Deutschland liegt beim Einsatz als auch der Erforschung von KI nur im globalen Mittelfeld. In Deutschland wird KI insbesondere in den Bereichen Monitoring, Steuerung und Automatisierung von Business- und IT-Prozessen verwendet.

Treiber für Investitionen in KI

Die Daten des IBM AI Index erlauben es zudem, industrieübergreifend treibende Kräfte für die Nutzung von KI festzustellen. Vor allem die Notwendigkeiten zur Kostenreduktion, die Automatisierung von Prozessen (beispielsweise im Zuge fortschreitender Industrie 4.0) und der Fachkräftemangel stellen Faktoren für eine verstärkte Implementierung von KI in Unternehmen dar. Zudem findet eine zunehmende Einbindung von KI in Standardgeschäftsanwendungen, wie zum Beispiel Sprach- und Bilderkennung oder automatische Textvervollständigung, statt.

In Bezug auf die Umfrageergebnisse aus Deutschland ist auffällig, dass für die befragten Unternehmen neben den genannten Faktoren auch der Wettbewerbsdruck und die bessere Zugänglichkeit von KI eine wichtige Rolle spielen, um KI-Integrationsprozesse zu erleichtern. Aktuelle Themen wie Nachfrageänderungen durch COVID-19 oder Nachhaltigkeitsüberlegungen spielen bei den Befragten dagegen bislang nur eine untergeordnete Rolle.

Neben treibenden Kräften für eine verstärkte KI-Nutzung in Unternehmen liegen auch Informationen zu Hindernissen im IBM AI Index 2022 vor: Demnach stellt insbesondere fehlende Erfahrung im Umgang mit KI für einen Großteil der deutschen Unternehmen eine Hürde dar, gefolgt von Problemen bei der Integration und Skalierung von KI-Projekten, hohen Preisen und dem Fehlen einer ganzheitlichen Unternehmensstrategie zum Thema KI.

Ein ausführlicher Ausweis der Investitionen in KI-Anwendungen in Unternehmen liegt als Datensatz bislang nicht vor. Solche Investitionen werden allerdings als Bestandteil der immateriellen Investitionen (Computersoftware, Datenbanken, Urheberrechte und sonstige immaterielle Anlagegüter) ausgewiesen. Diese Investitionen stellen zudem gleichzeitig eine notwendige Voraussetzung für die Implementierung von KI-Anwendungen dar.

Deutliche Anstiege der Investitionen in Datenbanken und Software

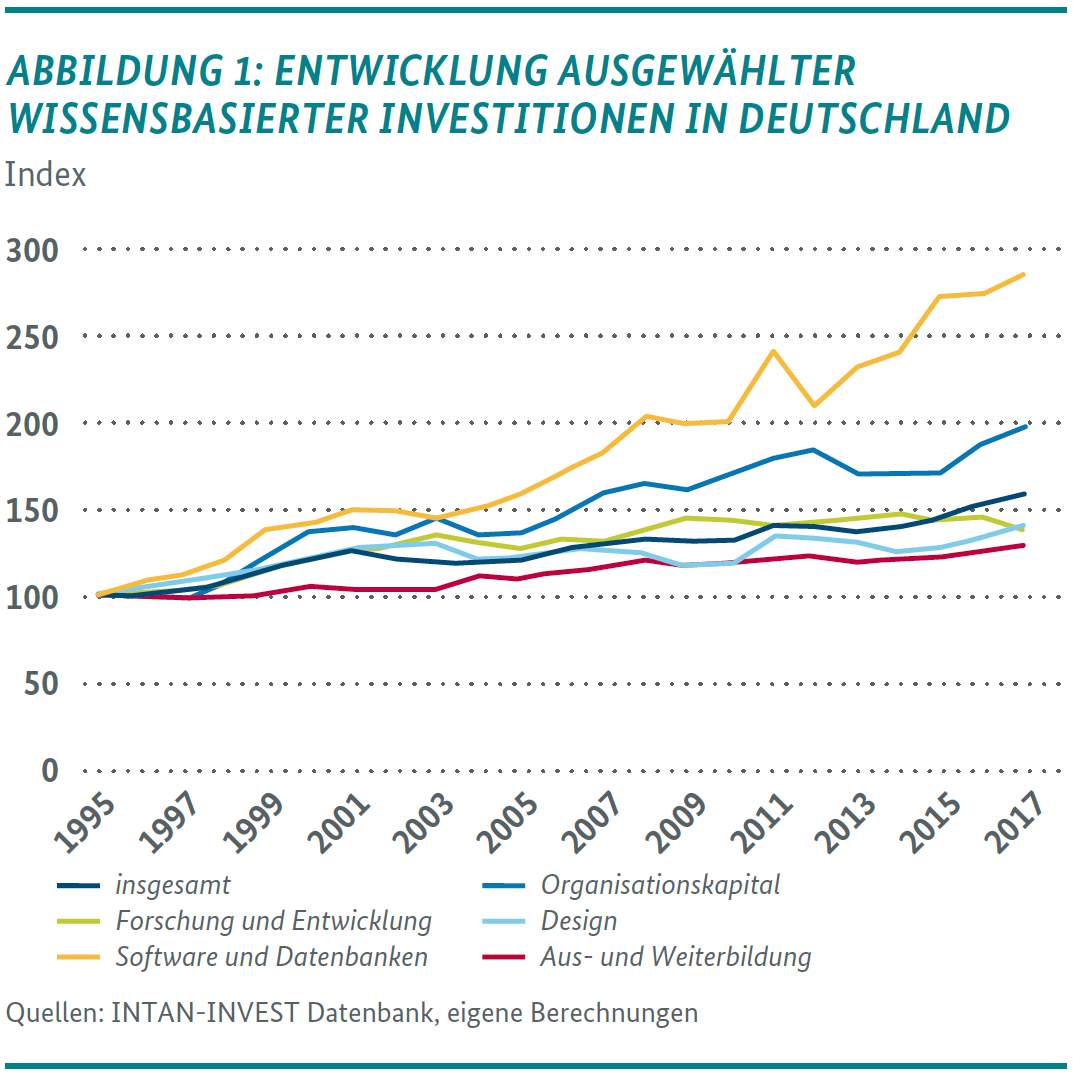

Abbildung 1 zeigt die Entwicklung ausgewählter wissensbasierter Investitionen in Deutschland. Während die gesamten, preisbereinigten Investitionen in diesem Bereich zwischen 1995 und 2017 um rd. 60 % zugenommen haben, stiegen insbesondere diejenigen in Software und Datenbanken mit mehr als 180 % auffällig stark an.

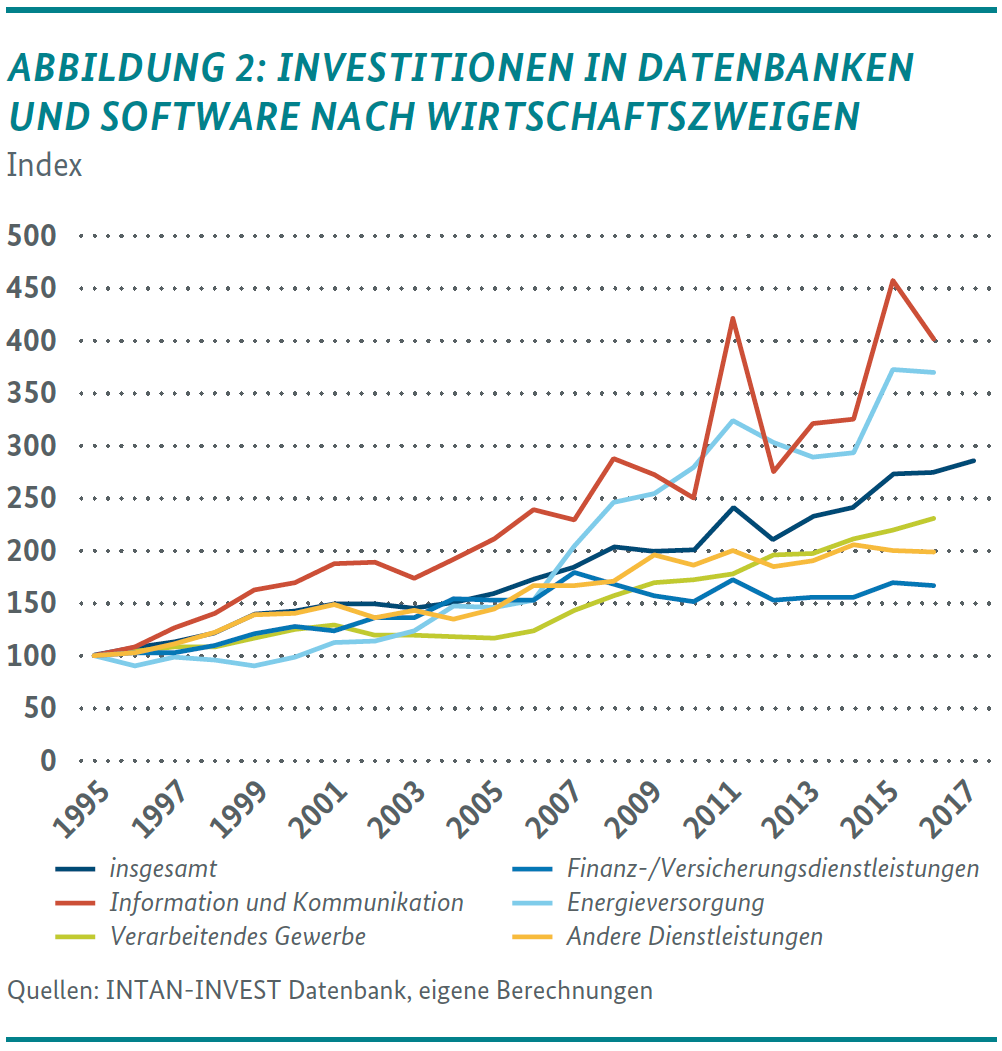

Innerhalb der Wirtschaftszweige zeigen sich ebenfalls deutliche Unterschiede in den Investitionen in Datenbanken und Software: Abbildung 2 veranschaulicht, dass sich diese Investitionen im Bereich Information und Kommunikation, auf den ohnehin bereits ein Drittel dieser Investitionen entfällt, seit Mitte der neunziger Jahre mehr als verdreifacht haben. Ein ebenfalls deutlicher Anstieg von mehr als 260 % ist bei der Energieversorgung zu erkennen.

Wissensbasierte Investitionen und Marktkonzentration

Schon heute ist in den Märkten für Software, Soziale Medien oder Kommunikationsnetzwerke ein starker Anstieg der Marktkonzentration zu beobachten, insbesondere durch den rasanten Aufstieg von Tech-Giganten wie Apple, Alphabet, Meta oder Amazon. Grundlage des Aufstiegs dieser „Superstar“-Unternehmen sind zum großen Teil der Fortschritt in Informations- und Kommunikationstechnologien (IKT) sowie direkte und indirekte Netzwerkeffekte, z.B. bei digitalen Plattformen. Hinzu kommt die neuerdings zunehmende Bedeutung des maschinellen Lernens und Künstlicher Intelligenz. Es mehren sich die Debatten, inwiefern auch in Sektoren, welche KI und IKT nicht entwickeln, diese Technologien jedoch anwenden, ein höheres Risiko für sinkende Markteffizienz durch weniger Wettbewerb, steigende Preisaufschläge oder Markteintrittsbarrieren besteht.

Aktuelle Studien (siehe Bajgar et al. (2021), de Ridder (2019), de Loecker et al. (2020)) zeigen, dass Investitionen in immaterielle Vermögenswerte einen Haupttreiber für den Anstieg der Marktkonzentration in den letzten zwei Jahrzehnten darstellen. Eine steigende Unternehmenskonzentration und höhere Gewinne können auf die zunehmende IKT-Nutzung zurückgeführt werden, wobei sich Marktanteile zunehmend auf einzelne Unternehmen mit hohen Preisaufschlägen konzentrieren.

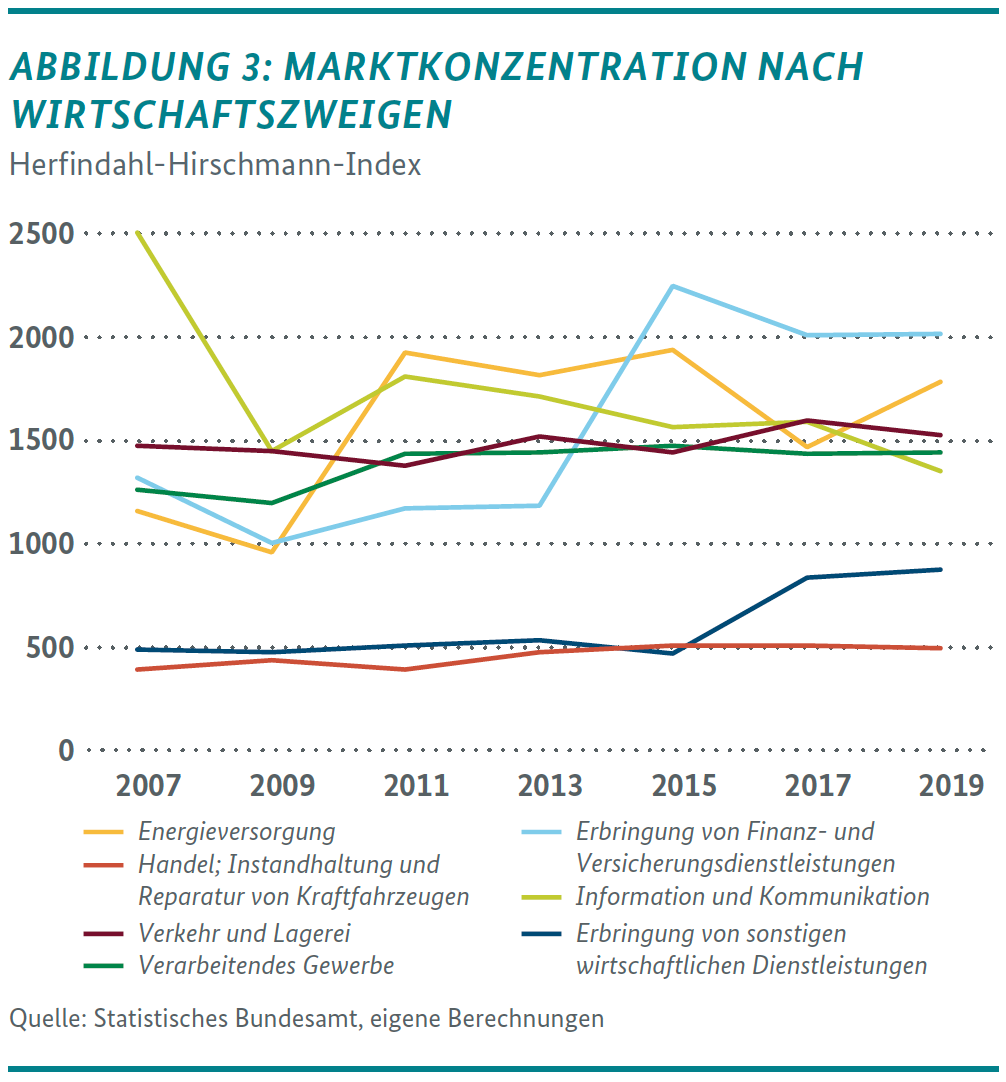

Abbildung 3 veranschaulicht, dass insbesondere die Bereiche, in denen vergleichsweise hohe Investitionen in Software und Datenbanken stattfanden, tendenziell auch eine höhere Marktkonzentration (gemessen am Herfindahl-Hirschmann-Index) aufweisen. So ist eine hohe Marktkonzentration in den Bereichen Energie, Finanz- und Versicherungsdienstleistungen sowie IKT auffällig.

Grundsätzlich impliziert eine erhöhte Marktkonzentration nicht zwingend einen geschwächten Wettbewerb, sondern kann auch beobachtet werden, wenn die innovativsten und produktivsten Unternehmen über einen hohen Marktanteil verfügen. Allerdings können höhere Preisaufschläge insbesondere in Märkten durchgesetzt werden, in welchen kein vollkommener Wettbewerb herrscht bzw. ein höheres Risiko für Marktmacht einzelner Unternehmen besteht. Erhöhte Marktkonzentration kann also sowohl ein Anzeichen für allokative Effizienz als auch für verminderten Wettbewerbsdruck und damit einhergehende Produktivitätsverluste sein.

Empirische Untersuchungen lassen erste Rückschlüsse auf den Zusammenhang zwischen immateriellen Vermögenswerten, Marktkonzentration und möglichen Wettbewerbsverzerrungen zu (Bajgar et al., 2021). Mit Hilfe von Analysen auf Basis von amtlichen Daten des Statistischen Bundesamts, Informationen aus der CompNet Datenbank und Innovationserhebungen vom Bundesministerium für Bildung und Forschung lassen sich im europäischen Raum sowohl in Industrien mit hohen Investitionen in immaterielle Vermögenswerte als auch mit hoher Marktkonzentration erhöhte Preisaufschläge in der letzten Dekade nachweisen. Zudem kann insbesondere in Sektoren mit höheren Preisaufschlägen eine niedrige Lohnquote beobachtet werden.

Der Zusammenhang zwischen KI und den untersuchten Wettbewerbsindikatoren bleibt jedoch weiterhin unklar. Einerseits legt de Ridder (2019) dar, dass Investitionen in immaterielle Güter die Grenzkosten senken und die Fixkosten erhöhen und Unternehmen einen Wettbewerbsvorteil verschafft, welcher wiederum andere Unternehmen vom Markteintritt abhält. Somit könnten steigende Investitionen in KI insbesondere in Sektoren mit schon heute hohen Marktkonzentrationen wie in den Bereichen Energie, Finanz- und Versicherungsdienstleistungen oder IKT den Markteintritt von Konkurrenten zukünftig weiter erschweren. Andererseits könnten sowohl neue und innovative Unternehmen mit Hilfe von KI zukünftig die Marktdominanz einzelner Unternehmen herausfordern. Dies spricht dafür, den Zugang zu Daten, Software und die Nutzung von KI auch in kleinen und mittleren Unternehmen zu fördern.

Wettbewerbspolitische Implikationen

Die dargestellten Zusammenhänge zeigen mit Blick auf die verstärkte Verbreitung und Nutzung von KI-Anwendungen erste Ansatzpunkte für wettbewerbspolitische Herausforderungen. Der Gesetzgeber hat darauf schon in früheren GWB-Novellen, wie z.B. dem GWB-Digitalisierungsgesetz, reagiert. Insgesamt besteht die Notwendigkeit, kartellrechtliche Interventionsmöglichkeiten zur Regulierung von Tech-Monopolen schon im Frühstadium und nicht erst im Falle der klassischen Marktdominanz zu ermöglichen, um eine wettbewerbsfördernde Marktordnung in den zunehmend digitalisierten Industrien garantieren zu können. Auf EU-Ebene wird dies durch den Digital Market Act (DMA) in Bezug auf die zentralen Plattformdienste so genannter Gatekeeper möglich werden. Allerdings weisen Regulierungsmaßnahmen wie der DMA die Schwäche auf, dass sie kaum flexibel auf neue technologische Entwicklungen und darauf basierende Wettbewerbsverzerrungen reagieren können.

Nachdem Tech-Giganten ihre marktmächtige Position bei Online-Diensten wie z.B. Suchmaschinen, sozialen Netzen oder Vermittlung aufgebaut haben, liegt die Vermutung nahe, dass ähnliche Entwicklungen durch den Aufstieg von selbstlernender KI auch in anderen Bereichen zu erwarten sind. Daher ist es aus wettbewerbspolitischer Sicht zentral, steigende Konzentrationen und abnehmenden Wettbewerbsdruck auf Märkten frühzeitig zu erkennen, um wettbewerbsschädlichen Entwicklungen frühzeitig entgegentreten zu können. Hierzu können neue wettbewerbspolitische Instrumente genutzt oder auch etablierte Instrumente, wie z.B. die Fusionskontrolle, modernisiert und verschärft werden. Für die Kartellrechtsanwendung bedarf es einer Weiterentwicklung der verwendeten Methoden, so z.B. der Definition zur Abgrenzung des relevanten Marktes. In der Forschung sollte mit Blick auf die zunehmende Bedeutung von KI tiefer untersucht werden, inwiefern eine verstärkte Nutzung von KI-Anwendungen ein zusätzliches Risiko für den Wettbewerb darstellt, speziell in den Bereichen, in denen schon heute eine hohe Marktkonzentration vorherrscht.

KONTAKT & MEHR ZUM THEMA

Richard von Maydell, Christoph Menzel

Referat: Wirtschaftspolitische Analyse

Literaturverzeichnis: Bajgar, M., Criscuolo, C., & Timmis, J. (2021). Intangibles and Industry Concentration. OECD Science, Technology and Industry Working Papers, OECD Publishing, Paris, 2021(12). https://doi.org/10.1787/ce813aa5-en

de Loecker, J., Eeckhout, J., & Unger, G. (2020). The Rise of Market Power and the Macroeconomic Implications. Quarterly Journal of Economics, 135(2), 561–644. de Ridder, M. (2019). Market Power and Innovation in the Intangible Economy. Cambridge Working Papers in Economics, Faculty of Economics, University of Cambridge, 1931.

{kind=link}

{kind=link}

{kind=link}