Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die wirtschaftliche Lage in Deutschland im März 20231

Einleitung

IN KÜRZE

Die Dynamik der wirtschaftlichen Entwicklung hat laut der Detailmeldung des Statistischen Bundesamts vom 24.02. zum Jahresende 2022 merklich nachgelassen und das Bruttoinlandsprodukt ist im vierten Quartal um 0,4 % gegenüber dem Vorquartal zurückgegangen. Das Vierteljahresergebnis wurde damit im Vergleich zur Schnellmeldung vom 30.01. nochmals um 0,2 Prozentpunkte nach unten korrigiert.

Aufgrund der hohen Inflation kam es zu Kaufkraftverlusten und Konsumzurückhaltung, was zu einem spürbaren Rückgang des privaten Verbrauchs führte. Die Ausrüstungs- und Bauinvestitionen litten unter steigenden Zinsen und den immer noch bestehenden Lieferengpässen.

Eine „technische“ Rezession mit zwei aufeinanderfolgen Quartalsrückgängen ist jetzt nicht mehr auszuschließen. Der positive Verlauf bei den Konjunktur- und Frühindikatoren spricht jedoch dafür, dass der zu erwartende wirtschaftliche Abschwung eher begrenzt und vorübergehend sein dürfte.

Die Industrieproduktion hat zu Jahresbeginn stark expandiert und somit die Verluste im Dezember wieder ausgeglichen. Zusammen mit den steigenden Auftragseingängen im Januar ergibt sich ein Konjunkturbild, das lediglich eine milde Abschwächung der wirtschaftlichen Aktivität über das Winterhalbjahr nahelegt.

Die Umsätze im Einzelhandel (ohne Kfz) stagnierten im Januar, nachdem sie im Dezember trotz Weihnachtsgeschäft spürbar gesunken waren. Die Stimmung unter den Verbraucherinnen und Verbrauchern blieb allerdings auf Erholungskurs.

Die Inflationsrate verharrte auf hohem Niveau und lag im Februar wieder bei +8,7 %. Inzwischen sind Nahrungsmittel der größte Preistreiber, nicht nur wegen ihres hohen Gewichts am Warenkorb, sondern auch, weil sie mittlerweile eine höhere Teuerung als die Energieträger aufweisen.

Die Entwicklung am Arbeitsmarkt bleibt trotz des gesamtwirtschaftlichen Abschwungs im Schlussquartal 2022 unauffällig und beständig. Der Beschäftigungsaufbau hat sich zuletzt spürbar weiter fortgesetzt und die Zahl der Arbeitslosen blieb nahezu konstant. Angesichts des Fachkräftemangels bleiben die Unternehmen auf Personalsuche.

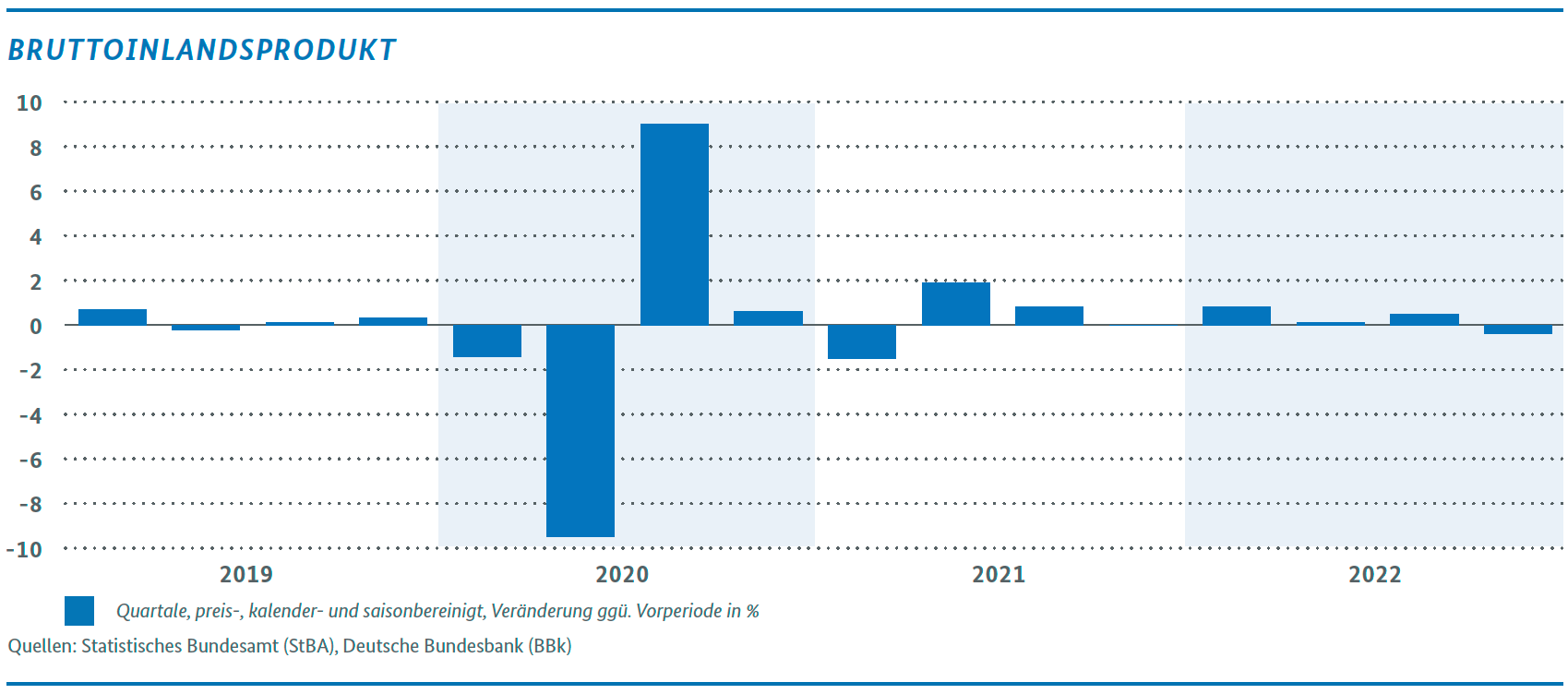

DYNAMIK DER DEUTSCHEN WIRTSCHAFT ZUM JAHRESAUSGANG SPÜRBAR SCHWÄCHER

Das Bruttoinlandsprodukt (BIP) ist laut Detailmeldung des Statistischen Bundesamts vom 24. Februar im letzten Vierteljahr 2022 um 0,4 % zurückgegangen. Das vorläufige Ergebnis der Schnellmeldung vom 30. Januar wurde damit um 0,2 Prozentpunkte nach unten revidiert. Nachdem die Wirtschaftsleistung in den ersten drei Quartalen trotz widriger Rahmenbedingungen in der Weltwirtschaft und geopolitischer Spannungen jeweils noch zulegen konnte, hat sich danach die Dynamik der gesamtwirtschaftlichen Entwicklung merklich verringert.

Maßgeblich für den jüngsten BIP-Rückgang waren insbesondere die Kaufkraftverluste infolge der hohen Inflation. Sie wirkten sich unmittelbar bei den Ausgaben für den privaten Konsum aus, die um 1,0 % nachgaben. Den Ausrüstungs- und Bauinvestitionen (-3,6 % bzw. -2,9 %) machten zudem steigende Zinsen und die zwar nachlassenden, aber weiterhin spürbaren Materialengpässe zu schaffen. Es dürften viele Investitionsprojekte zunächst einmal zurückgestellt worden sein. Auf der Entstehungsseite verringerte sich die Bruttowertschöpfung im Verarbeitenden Gewerbe um 0,6 %, wobei energieintensive Branchen wie die Herstellung chemischer Erzeugnisse sowie die Metallerzeugung und -bearbeitung besonders starke Rückgänge meldeten. Im Baugewerbe (-2,4 %) nahm die Ausbringung nunmehr schon zum dritten Mal in Folge ab, wobei sich auch die kalte Witterung zum Jahresende negativ bemerkbar gemacht haben dürfte. Über alle Wirtschaftsbereiche hinweg lag die Bruttowertschöpfung im vierten Quartal um 1,4 % niedriger als im Vorquartal.

Die Entwicklung der aktuellen Konjunktur- und Frühindikatoren zu Jahresbeginn stimmt aber vorsichtig optimistisch. Sowohl die Industrieproduktion als auch die Auftragseingänge im Verarbeitenden Gewerbe legten im Januar zu. Nach aktuellen Umfragen des ifo Instituts dürfte sich die Wirtschaftslage im Verarbeitenden Gewerbe in den nächsten Monaten weiter verbessern, worauf die merklich aufgehellten Geschäftserwartungen hindeuten. Auch in den anderen großen Wirtschaftsbereichen schwindet der Pessimismus.

Zwar kann eine „technische“ Rezession mit zwei negativen Quartalsraten nach den zuletzt vom Statistischen Bundesamt vorgelegten BIP-Daten nicht mehr ausgeschlossen werden, allerdings ist derzeit nicht von einem breiten und länger anhaltenden Abschwung auszugehen.

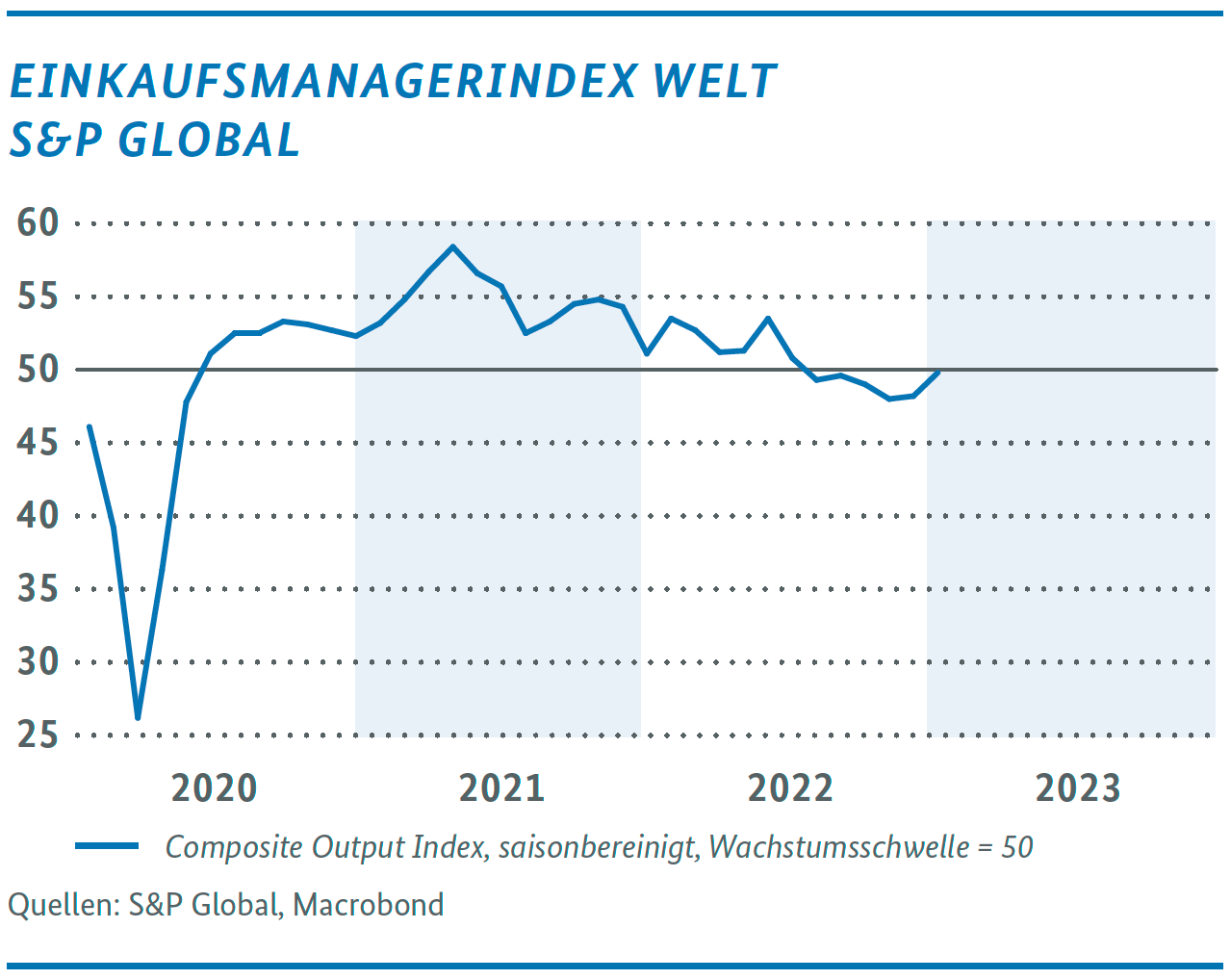

Aktuelle Indikatoren zeigen eine anhaltend schwache Entwicklung des globalen Umfeldes. Der Welthandel nahm im Dezember um 0,9 % gegenüber dem Vormonat ab, nachdem es bereits im November zu einer merklichen Abnahme um 1,7 % gekommen war. Die weltweite Industrieproduktion verringerte sich erneut leicht um 0,2 % (November: -0,2 %). Die Frühindikatoren am aktuellen Rand sprechen für eine verhalten optimistische Entwicklung in den kommenden Monaten. Der Stimmungsindikator von S&P Global legte im Februar auf 52,1 Punkte zu und notierte damit erstmals seit sechs Monaten wieder über der Marke von 50 Punkten, ab der Wachstum angezeigt wird. Der RWI-Containerumschlag-Index sowie der auf Schiffsbewegungsdaten basierende Kiel-Trade-Indicator deuten aber auf einen anhaltend schwachen Welthandel im ersten Quartal hin.

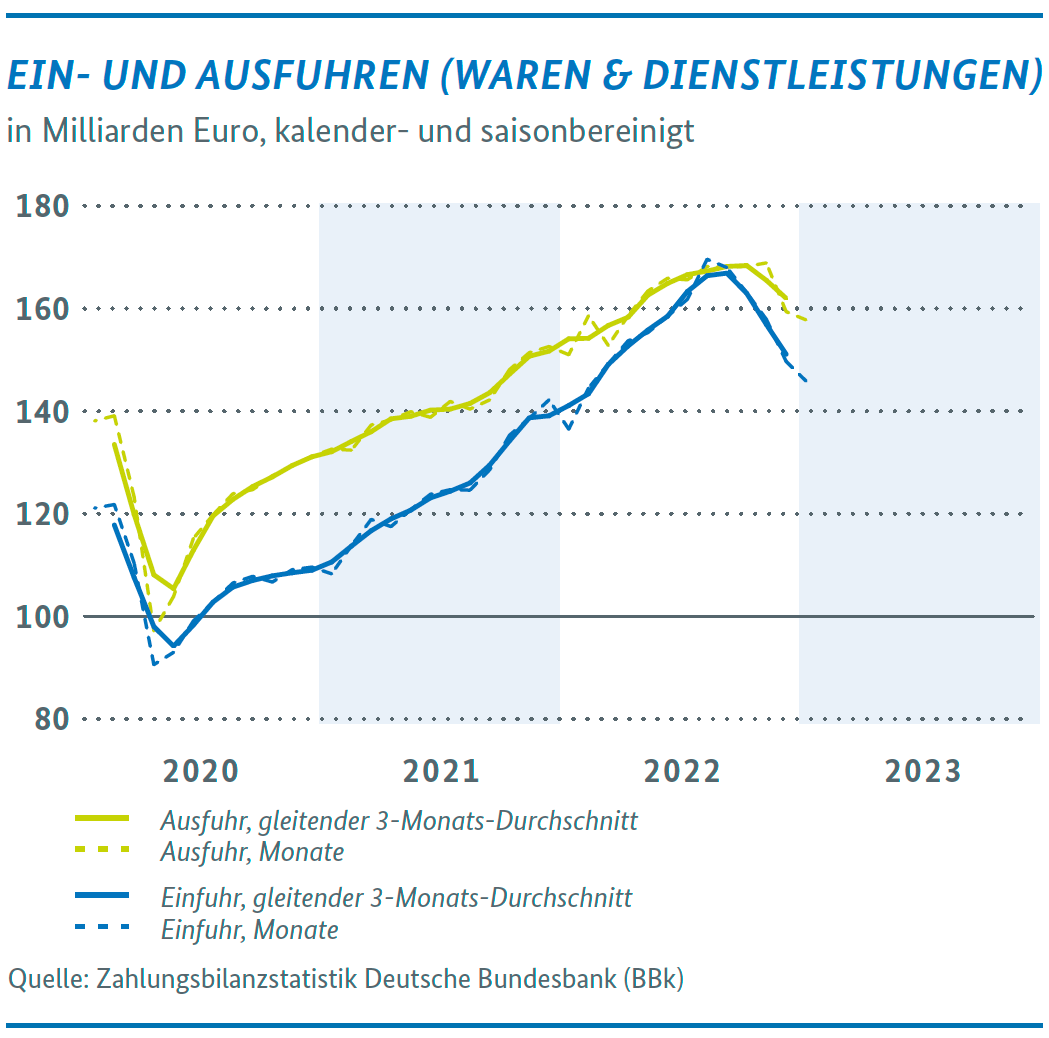

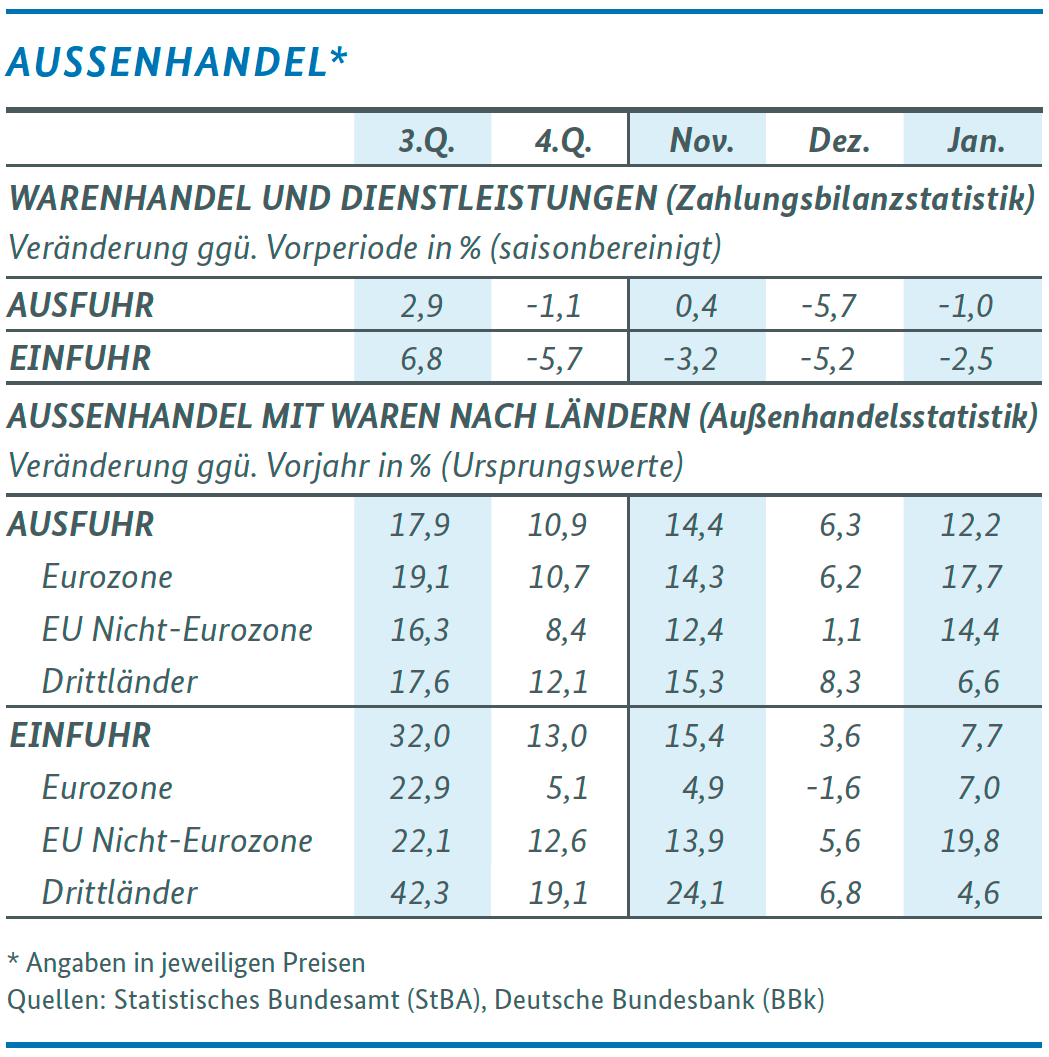

ERNEUTER RÜCKGANG BEI EX- UND IMPORTEN – AUSBLICK BLEIBT VERHALTEN

Der nominale Wert aller Ausfuhren von Waren und Dienstleistungen ist im Berichtsmonat Januar gegenüber dem Vormonat um 1,0 % gesunken. Die Einfuhren von Waren und Dienstleistungen wiesen in nominaler Rechnung einen noch deutlicheren Rückgang auf (-2,5 %). Die anhaltende Schwäche der Weltwirtschaft zeigt sich damit auch am Jahresanfang im deutschen Außenhandel. Bereits im Dezember waren die Aus- und Einfuhren von Waren und Dienstleistungen sehr deutlich zurückgegangen (-5,7 % bzw. -5,1 %).

Dabei war die Preisentwicklung der Ex- und Importe jeweils zuletzt rückläufig. Die Ausfuhrpreise sanken im Januar um 1,0 %, die Einfuhrpreise gaben mit -1,5 % etwas kräftiger nach. Somit dürfte das Minus bei den Ein- und Ausfuhren preisbereinigt geringer ausfallen. Da die Importpreise stärker gefallen sind als die Exportpreise, verbesserten sich die Terms of Trade der deutschen Volkswirtschaft erneut leicht.

Der Ausblick für den deutschen Außenhandel bleibt angesichts der schwachen Weltwirtschaft verhalten. Die ifo Exporterwartungen gingen im Februar leicht zurück. Sie liegen jetzt bei +3,8 Saldenpunkten. Zum Vergleich: Vor Ausbruch des Krieges in der Ukraine lag der Index noch bei rund 15 Saldenpunkten. Eine positive Nachricht ist, dass sich die Materialengpässe weiter entspannen. So gaben in der Umfrage des ifo Instituts vom Februar nur noch 45 % der Unternehmen an, von Knappheiten bei Vorprodukten betroffen zu sein. Im Vormonat waren es noch 48 %.

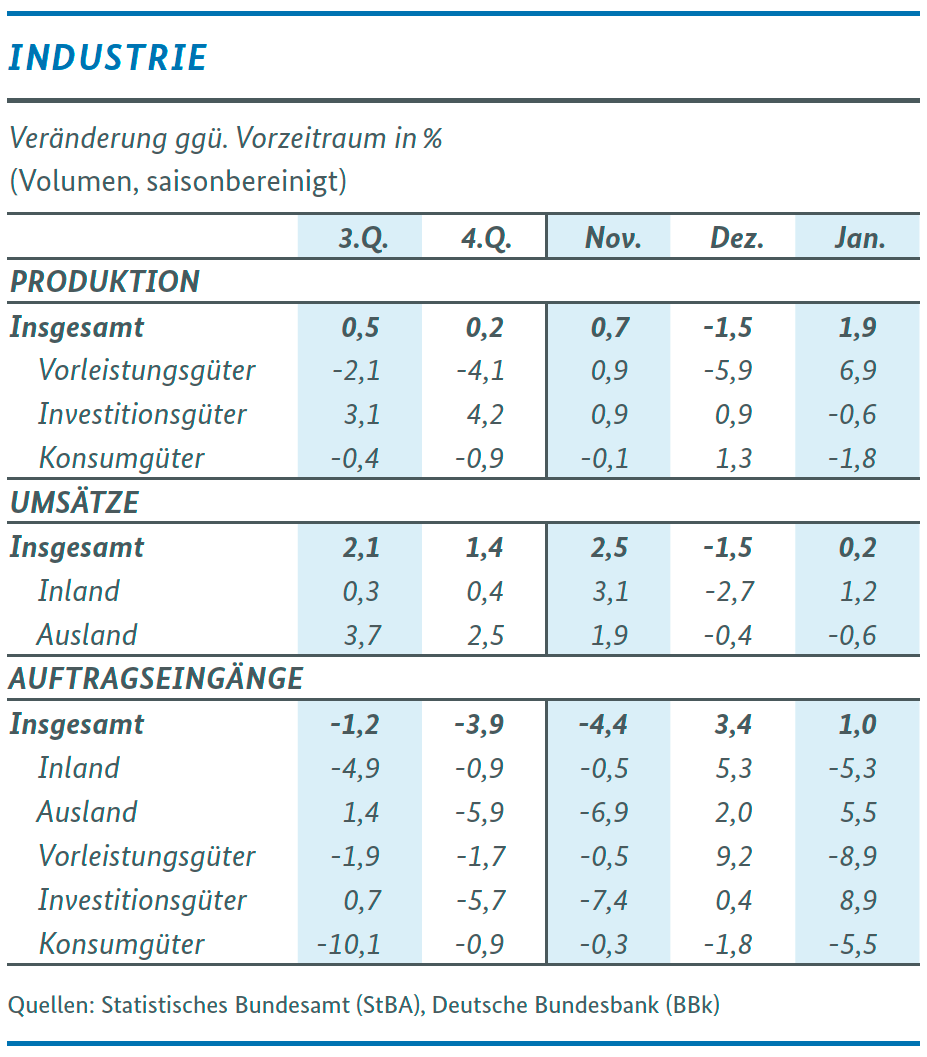

Die Produktion im Produzierenden Gewerbe ist im Januar gegenüber dem Vormonat spürbar gestiegen (+3,5 %). Insbesondere das Baugewerbe konnte seinen Ausstoß kräftig erhöhen (+12,6 %) – auch aufgrund der ungewöhnlich warmen Witterung. Die kräftige Produktionsausweitung des Produzierenden Gewerbes im Januar ist im Zusammenhang mit den deutlichen Drosselungen im Dezember zu sehen (aufwärtsrevidiert auf -2,4 %). Im aussagekräftigeren Zweimonatsvergleich ergibt sich ein Minus von 0,6 %. Dennoch stimmt die Entwicklung am aktuellen Rand vorsichtig optimistisch.

Die Auftragseingänge im Verarbeitenden Gewerbe sind im Januar gegenüber dem Vormonat um 1,0 % gestiegen. Dies ist – nach langer Schwächephase im Jahr 2022 – bereits der zweite monatliche Zuwachs in Folge. Ohne Großaufträge wäre der Anstieg mit +2,9 % noch ausgeprägter gewesen. Insgesamt lagen die Bestellungen zuletzt allerdings immer noch knapp 11 % unter ihrem Vorjahresniveau. Im Vormonatsvergleich haben sich Inlands- und Auslandsnachfrage stark unterschiedlich entwickelt. Während sich die Nachfrage aus dem Ausland im Januar weiter belebt hat (+5,5 %), tendierten die Aufträge aus dem Inland zuletzt wieder schwächer (-5,3 %). Auch innerhalb des Verarbeitenden Gewerbes fiel die Entwicklung differenziert aus: Während es im gewichtigen Bereich Kfz & Kfz-Teile zu einem deutlichen Plus von 6,7 % kam, verzeichneten der Maschinenbau (-3,9 %), die Metallerzeugnisse (-5,7 %) sowie die chemischen Erzeugnisse (-5,9 %) merkliche Rückgänge. Die Stimmung in der deutschen Industrie hat sich im Februar erneut aufgehellt. Die Geschäftserwartungen waren merklich weniger pessimistisch. Dies sowie die gut gefüllten Auftragsbücher und die abnehmenden Materialengpässe deuten auf eine insgesamt recht milde wirtschaftliche Abschwächung im Winterhalbjahr hin.

EINZELHANDELSUMSATZ ZULETZT UNVERÄNDERT

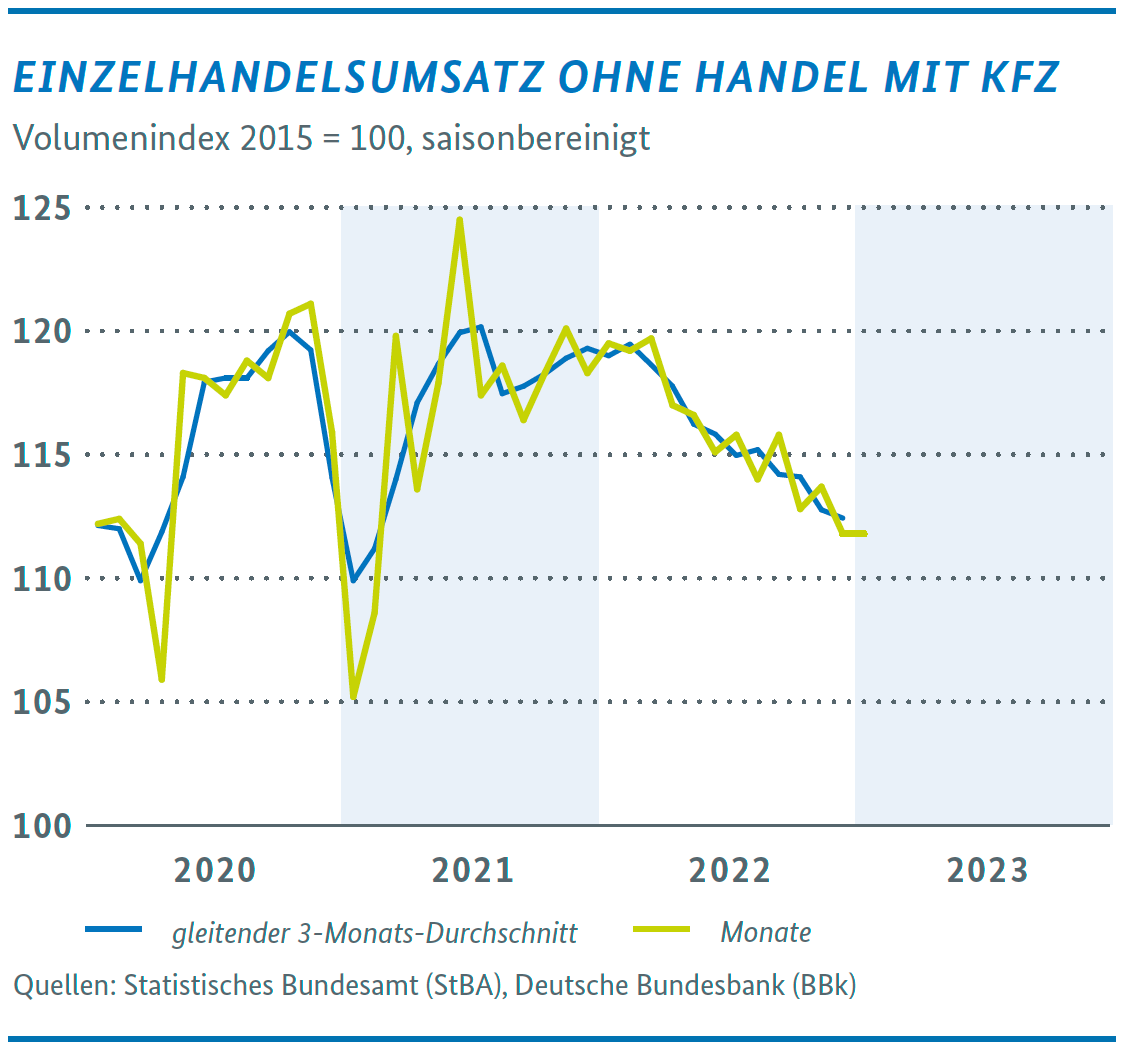

Die Entwicklung im Einzelhandel ist infolge der Kaufkraftverluste und der damit verbundenen Konsumzurückhaltung insgesamt nach wie vor gedämpft. Die Umsätze im Einzelhandel ohne Kfz stagnierten im Januar, nachdem der Dezemberwert deutlich von -4,2 % auf -1,7 % im Vormonatsvergleich nach oben revidiert wurde. Im Vergleich zum Januar 2022 meldete der Einzelhandel ein (reales) Umsatzminus von 6,5 %, was zu einem beträchtlichen Teil die hohen Preissteigerungen im Einzelhandel widerspiegelt. Im Vergleich zum Niveau vor der Corona-Pandemie im Januar 2020 lag der Umsatz ebenfalls leicht niedriger (-0,4 %). Der Handel mit Lebensmitteln verzeichnete im Januar im Vergleich zum Vormonat ein reales Umsatzplus von 3,3 % (ggü. Vorjahresmonat -8,3 %). Der Einzelhandel mit Nicht-Lebensmitteln ging im Vormonatsvergleich um 1,6 % zurück (ggü. Vorjahresmonat +0,6 %). Der Internet- und Versandhandel verbuchte im Januar eine Abnahme um 6,5 % (ggü. Vorjahresmonat -11,7 %). Hier war der Umsatz aber dennoch 12,5 % höher als im Januar 2020 vor der Corona-Pandemie.

Die Neuzulassungen von Pkw durch private Halter haben sich im Februar wieder stabilisiert und legten um 15,7 % zu, nachdem sie im Januar sehr kräftig um 39,8 % gefallen waren. Im November und Dezember hatten die Neuzulassungen spürbar um 14,6 % bzw. 21,5 % zugelegt, weil zum Jahresende die Förderung von E-Autos und Pkw mit Hybrid-Antrieb („Umweltbonus“) reduziert wurde bzw. auslief.

Aktuelle Indikatoren zeigen für die kommenden Monate eine Stabilisierung im Einzelhandel an, wenn auch ausgehend von einem niedrigen Niveau. So ist die Stimmung unter den privaten Verbraucherinnen und Verbrauchern laut GfK Konsumklima im Februar auf Erholungskurs, für März ist mit der fünften Verbesserung in Folge zu rechnen. Der nachlassende Pessimismus dürfte insbesondere auf die gesunkenen Preise für Energie an den Märkten, aber auch auf die Stabilisierungsmaßnahmen der Bundesregierung zurückzuführen sein, die die Unsicherheit bei den privaten Verbraucherinnen und Verbrauchern begrenzt haben.

Beim ifo Geschäftsklima im Einzelhandel setzte sich im Februar die positive Tendenz ebenfalls fort. Dies gilt sowohl für die Beurteilung der aktuellen Lage, die erstmals seit Mai letzten Jahres per saldo wieder positiv ausfiel, als auch für die Geschäftserwartungen.

INFLATIONSRATE VERHARRT AUF HOHEM NIVEAU

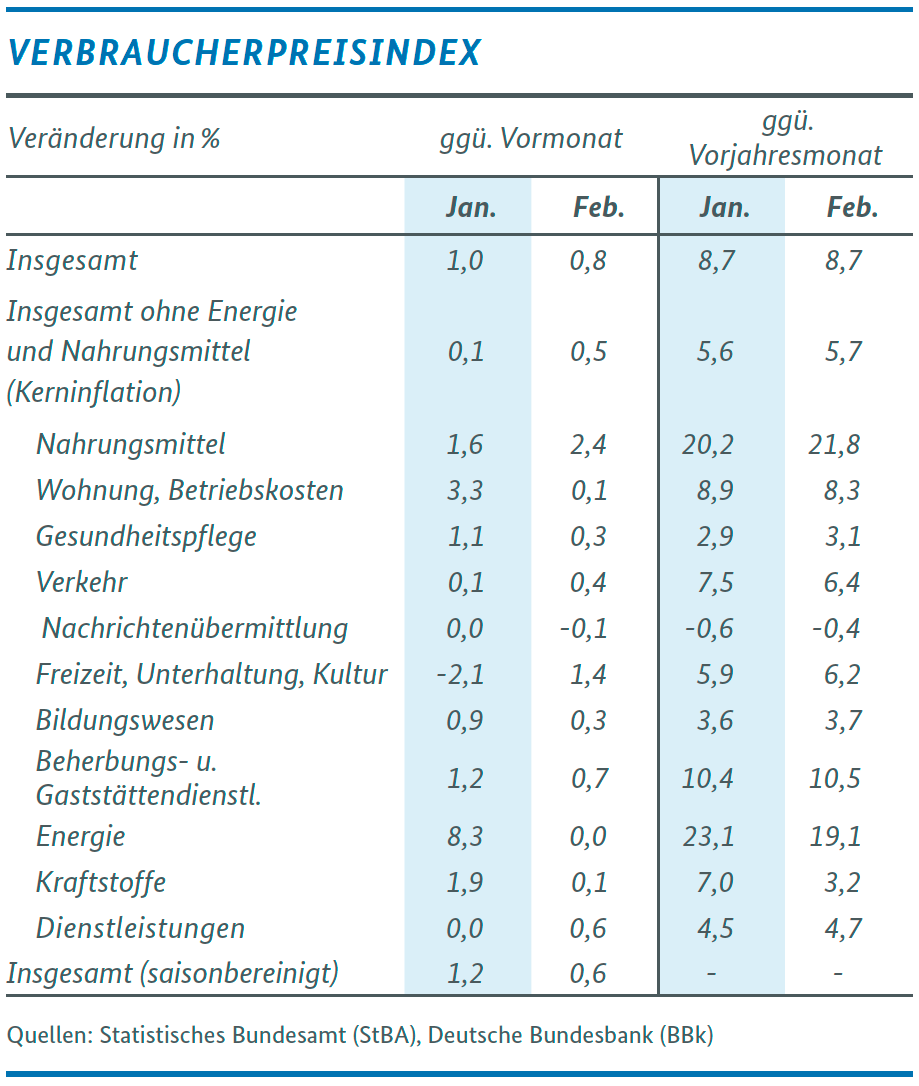

Die Inflationsrate ist im Februar mit einem Anstieg von +8,7% unverändert hoch geblieben. Während der direkte Beitrag von Energie zum Anstieg des Verbraucherpreisindex etwas rückläufig war, hat sich die Teuerung bei Nahrungsmitteln nochmals erhöht. Der Preisauftrieb gewinnt damit an Breite – infolge der im Jahresverlauf 2022 erfolgten Kostensteigerungen auf vorgelagerten Preisstufen vor allem bei Energieträgern, die nach und nach weitergegeben werden.

Aufgrund der Maßnahmen des dritten Entlastungspakets der Bundesregierung sollten die Höchststände aus dem letzten Jahr mit Inflationsraten nahe der 9 %-Marke (neues Basisjahr 2020) aber überwunden sein. Auch aufgrund der ab Januar wirksam werdenden Gas- und Strompreisbremsen sind die Energiepreise im Februar gegenüber dem Vorjahresmonat mit + 19,1 % etwas schwächer angestiegen als zuvor (Jan.: +23,1 %; Dez.: 20,3 %; Nov.: +31,4 %). Der Anstieg der Preise für Nahrungsmittel indes hat sich mit 21,8 % weiter verstärkt (Jan.: + 20,2 %; Dez.: +20,4 %; Nov.: +20,6 %). Gegenüber Januar stiegen die Verbraucherpreise um voraussichtlich 0,8 %. Bei stagnierenden Energiepreisen verteuerten sich vor allem die Preise für Nahrungsmittel (+2,4 %). Aber auch die Kerninflationsrate (ohne Nahrungsmittel und Energie) stieg im Februar mit +5,7 % erneut etwas stärker als in den Vormonaten (Jan.: +5,6 %; Dez.: +5,2 %). Dies zeigt, dass der Preisdruck an Breite gewinnt.

Nach wie vor tragen die Energieträger trotz der jüngsten Entspannungen im Vorjahresvergleich maßgeblich zum Preisauftrieb bei. Aufgrund der überwiegend milden Witterung und der recht hohen Füllstände der Gasspeicher sind die Preise für Erdgas an den Spotmärkten seit den Höchstwerten Ende August tendenziell rückläufig. Der TTF Base Load liegt derzeit mit 44 Euro/MWh inzwischen 66 % unter dem Niveau des Vorjahres und 19 % unter dem des Vormonats. Die Weitergabe an die Endverbraucherinnen und Endverbraucher erfolgt jedoch verzögert. Im März dürfte sich der Verbraucherpreisanstieg aufgrund des Basiseffekts im Vorjahresvergleich spürbar verringern: Im März 2022 kam es infolge des russischen Angriffskrieges auf die Ukraine zu einem Energiepreisschock an den Märkten, der zu einem spürbaren Anstieg der Inflation führte. Dieser Effekt fällt ab März 2023 im Vorjahresvergleich heraus.

Aktuellen Umfragen des ifo Instituts zufolge planen auch deutlich weniger Unternehmen ihre Preise in den nächsten drei Monaten zu erhöhen, als dies zuvor noch der Fall war. Ein Großteil der gestiegenen Kosten dürfte bereits an die Kunden weitergegeben worden sein.

Auf den vorgelagerten Absatzstufen zeigt sich ein nachlassender Preisdruck bei Energie. Die Erzeugerpreise sind im Januar im Vormonatsvergleich zum vierten Mal in Folge zurückgegangen (-1,0 %), vor allem weil sich die Energiepreise verringert haben (-5,0 %). Die Verkaufspreise im Großhandel blieben im Februar nahezu auf Vormonatsniveau (+0,1 %). Im Vorjahresvergleich schwächte sich der Anstieg zum fünften Mal hintereinander ab (+8,9 %). Die Importpreise gaben im Januar um 1,2 % gegenüber dem Vormonat nach (+6,6 % gg. Vorjahr).

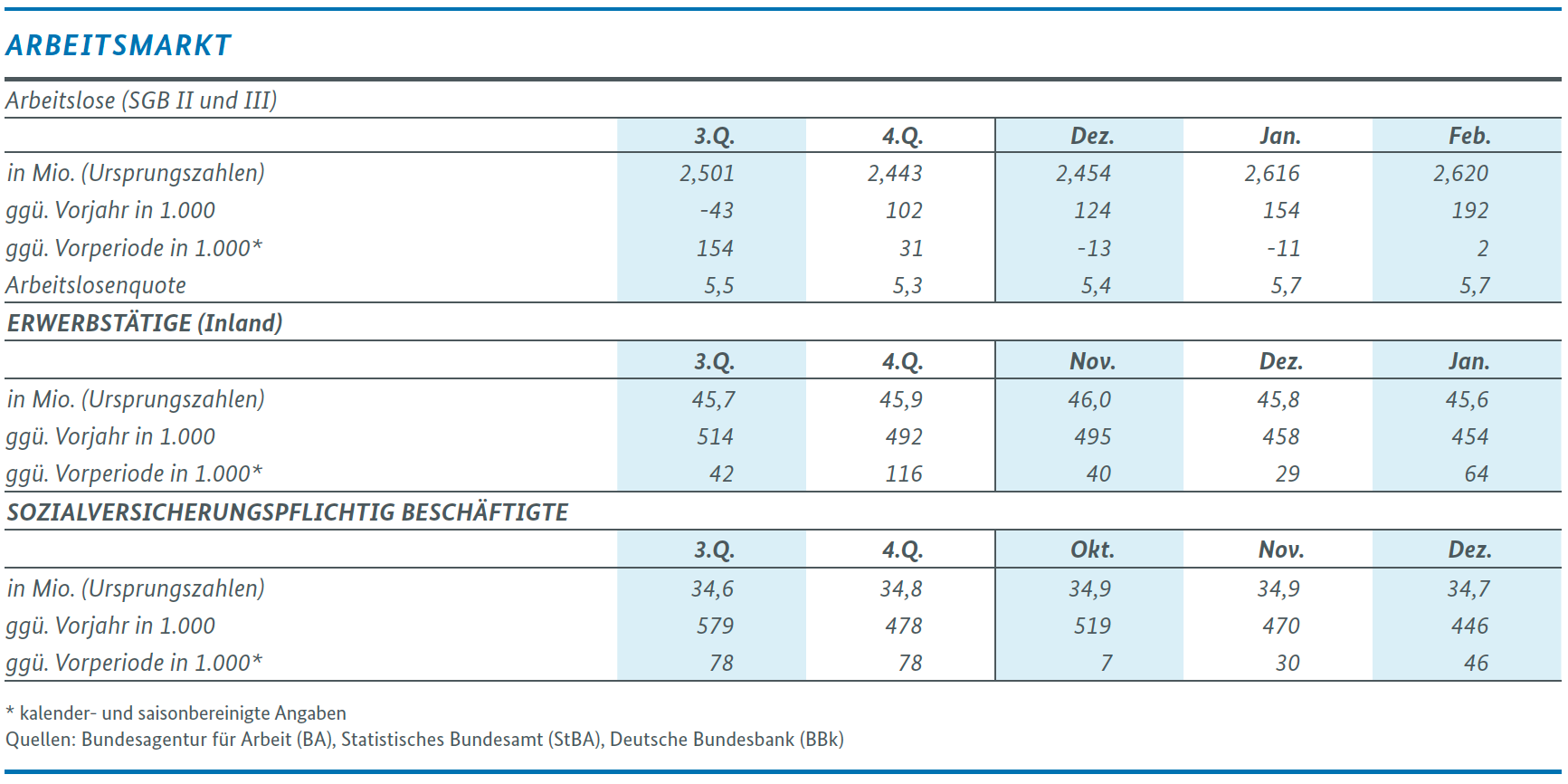

ENTWICKLUNG AM ARBEITSMARKT BLEIBT BESTÄNDIG

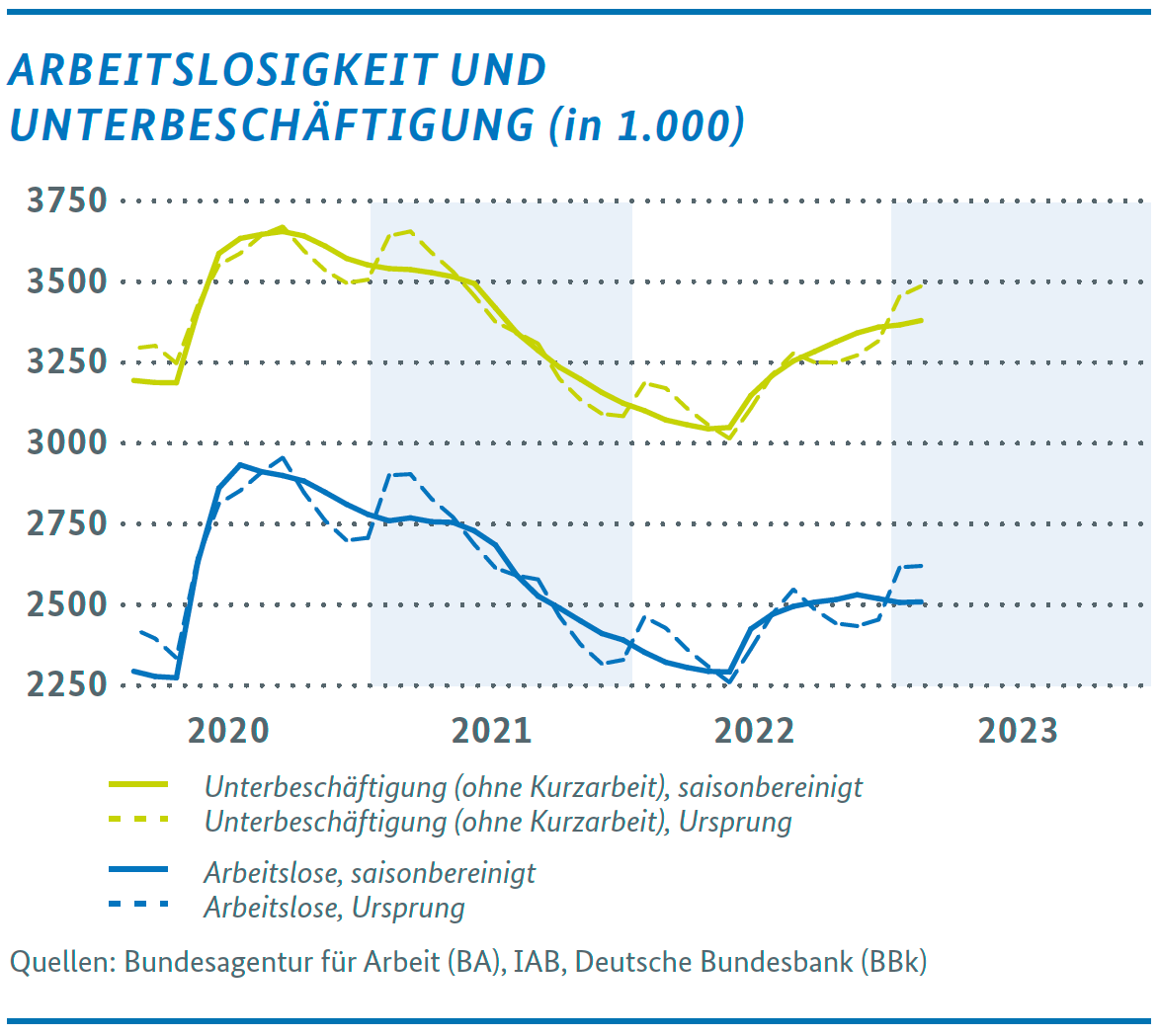

Der Arbeitsmarkt zeigt – angesichts des gesamtwirtschaftlichen Abschwungs im vierten Quartal 2022 – einen weiterhin unauffälligen, beständigen Verlauf. Der Anstieg der registrierten Arbeitslosigkeit fiel im Februar mit +2.000 Personen gering aus. Die Erwerbstätigkeit legte im Januar weiter spürbar zu (+64.000 Personen). Bei der sozialversicherungspflichtigen Beschäftigung gab es im Dezember ebenfalls ein merkliches Plus (+46.000 Personen). Die Inanspruchnahme der Kurzarbeit erhöhte sich im Dezember auf rund 180 Tausend Personen. Sie dürfte laut einer ifo Umfrage bis zum Februar weiter leicht gestiegen sein und ihr höchstes Niveau seit Juni 2022 erreicht haben.

Die Frühindikatoren von IAB und ifo senden diesmal uneinheitliche Signale: Das IAB-Arbeitsmarktbarometer ist im Februar zum vierten Mal in Folge gestiegen und spricht für eine positive Entwicklung in den kommenden Monaten (starkes Beschäftigungswachstum, abnehmende Arbeitslosigkeit insbesondere durch zunehmende Integration ukrainischer Geflüchteter). Das ifo Beschäftigungsbarometer ist gefallen, liegt aber dennoch per saldo für die meisten Bereiche im positiven Bereich. Angesichts des Fachkräftemangels blieben die Unternehmen weiterhin auf Personalsuche. Laut der regelmäßigen Betriebsbefragung des IAB hatte die Zahl der offenen Stellen im Schlussquartal 2022 ein neues Allzeithoch von 1,98 Mio. erreicht.

1 In diesem Bericht werden Daten verwendet, die bis zum 15. März 2023 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

Alle Ausgaben der Schlaglichter der Wirtschaftspolitik

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}