Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Energiekrise überwunden – Aufschwung setzt ein

Bundesminister Dr. Robert Habeck stellt die Frühjahrsprojektion der Bundesregierung vor

Einleitung

Das Wichtigste in Kürze

Die deutsche Wirtschaft hat sich angesichts der Belastungen aus den geopolitischen Unsicherheiten und der Energiepreiskrise über das Winterhalbjahr 2022/23 als äußerst anpassungs- und widerstandsfähig erwiesen. Zwar haben die massiven Preissteigerungen infolge des völkerrechtswidrigen Überfalls Russlands auf die Ukraine, die zwischenzeitlich erheblichen Lieferengpässe und die inflationsbedingten Kaufkraftverluste die Wirtschaft sowie die Verbraucherinnen und Verbraucher spürbar belastet, weshalb die Wirtschaftsleistung trotz der umfangreichen staatlichen Stabilisierungsmaßnahmen zum Jahresendquartal 2022 rückläufig war. Zentrale Risiken wie eine mögliche Gasmangellage und erneut deutlich steigende Energiepreise haben sich jedoch dank der Auffüllung der Speicher im Jahresverlauf, der Energieeinsparungen der Unternehmen und privaten Haushalte sowie infolge des vergleichsweise milden Winters nicht realisiert.

Zu Jahresbeginn haben sich die Auftriebskräfte spürbar verstärkt. Die Wertschöpfung in der Industrie hat sich infolge der weiteren Normalisierung der Lieferketten- und Materialengpässe, der wieder deutlich rückläufigen Energie preise sowie der moderaten globalen Erholung belebt. Auch die Produktion in den energieintensiven Branchen, die infolge der gestiegenen Gas- und Strompreise im zweiten Halbjahr 2022 deutlich zurückgefahren wurde, war zuletzt wieder aufwärtsgerichtet. Der Bau konnte von der zumeist milden Witterung im Winter profitieren und bestehende Aufträge abarbeiten. Im weiteren Jahresverlauf dürfte sich diese Entwicklung im Zuge rückläufiger Energie- und Verbraucherpreise, wieder steigender realer Einkommen und einer Belebung der Weltwirtschaft fortsetzen. Die Stabilisierungsmaßnahmen der Bundesregierung und die Gas-, Strom- und Wärmepreisbremsen als „Versicherung“ gegen erneut steigende Energiepreise unterstützen diesen Erholungsprozess und geben der Wirtschaft und den privaten Haushalten Planungssicherheit. Zudem stützen die Maßnahmen der Entlastungspakete und darüber hinausgehende steuerliche Entlastungen den privaten Konsum.

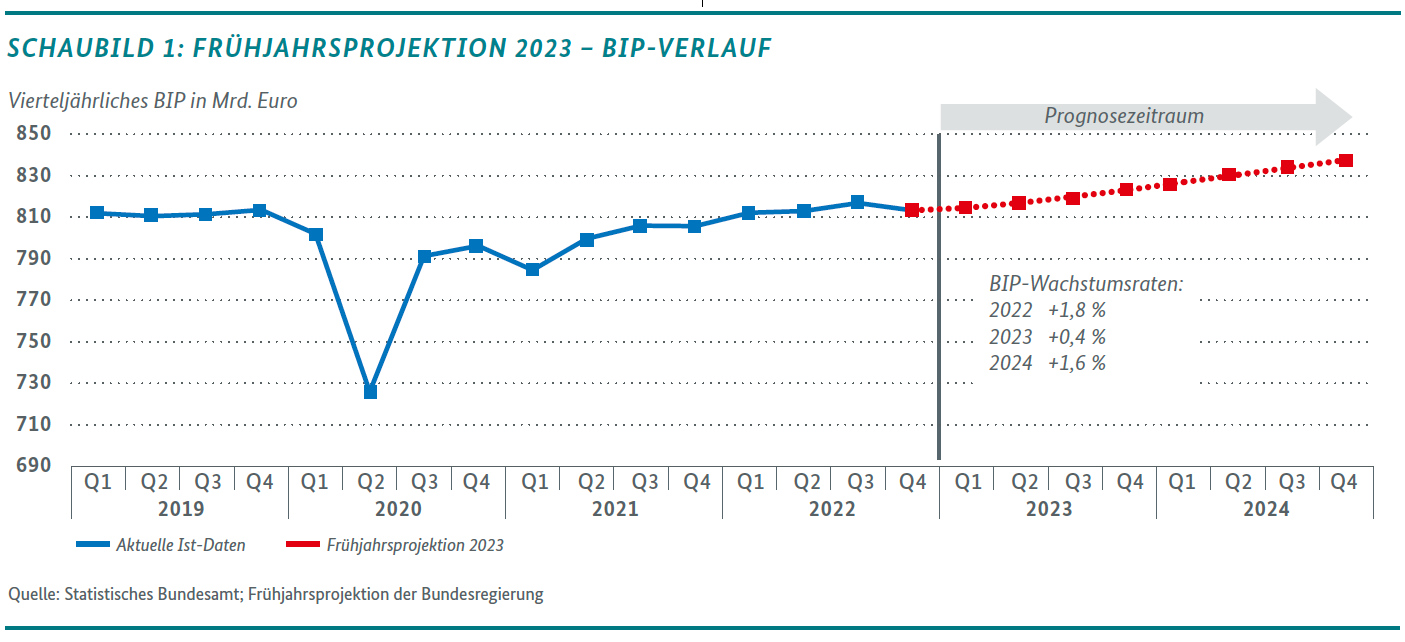

Vor diesem Hintergrund rechnet die Bundesregierung in ihrer Frühjahrsprojektion mit einem Zuwachs des preisbereinigten Bruttoinlandsprodukts in Höhe von 0,4 % in diesem und 1,6 % im kommenden Jahr.

Die Inflationsrate hat ihren Höhepunkt bereits hinter sich gelassen, bleibt aber zunächst noch auf hohem Niveau. Die Bundesregierung rechnet für dieses Jahr mit einer jahresdurchschnittlichen Rate von 5,9 %. Im Jahr 2024 dürfte sich die Preisdynamik noch weiter beruhigen und die Inflationsrate auf 2,7 % sinken.

Belastungen und Risiken für die konjunkturelle Entwicklung liegen in den noch sehr hohen Preissteigerungsraten, den ungünstigeren Rahmenbedingungen in der Bauindustrie mit Blick auf die Kostenentwicklung sowie in ungünstigeren Finanzierungsbedingungen. Auch jüngste Refinanzierungsprobleme einzelner Finanzinstitute infolge der Zinswende und nicht zuletzt die geopolitischen Unsicherheiten im Zusammenhang mit dem Krieg in der Ukraine stellen Unsicherheitsfaktoren dar. Dennoch gibt es auch Chancen: Eine günstigere als die in der vorliegenden Projektion angenommene Entwicklung wäre möglich, wenn sich der Anstieg der Verbraucherpreise stärker als erwartet abschwächt, die weltwirtschaftliche Belebung kräftiger ausfällt und/oder nachlassende geopolitische Spannungen zu einer deutlicheren Stimmungsaufhellung führen.

Schaubild 1 zeigt die Entwicklung des Bruttoinlandsprodukts im Prognosezeitraum. Die Eckwerte der Frühjahrsprojektion können Tabelle 1 entnommen werden.

Gesamtwirtschaftliche Entwicklung in der Bundesrepublik Deutschland [1]

2022

Frühjahrs- projektion 2023

Frühjahrs-

projektion

2024

Veränderung gegenüber Vorjahr in Prozent, soweit nicht anders angegeben

ENTSTEHUNG des Bruttoinlandsprodukts (BIP)

BIP (preisbereinigt)

1,8

0,4

1,6

Erwerbstätige (im Inland)

1,3

0,8

0,2

BIP je Erwerbstätigen

0,5

-0,4

1,4

BIP je Erwerbstätigenstunde

0,4

-0,8

0,6

nachrichtlich:

Erwerbslosenquote in Prozent (ESVG-Konzept) [2]

2,8

2,7

2,6

Arbeitslosenquote in Prozent (Abgrenzung der BA) [2]

5,3

5,4

5,2

VERWENDUNG des BIP in jeweiligen Preisen (nominal)

Konsumausgaben

Private Haushalte und private Organisationen ohne Erwerbszweck

11,6

5,4

4,3

Staat

6,4

2,5

4,0

Bruttoanlageinvestitionen

11,3

4,5

4,0

Vorratsveränderungen und Nettozugang an Wertsachen (Mrd. EURO)

87,9

108,0

111,4

Inlandsnachfrage

11,1

5,0

4,1

Außenbeitrag (Mrd. EURO)

79,5

129,5

129,9

Außenbeitrag (in Prozent des BIP)

2,1

3,2

3,0

Saldo der Leistungsbilanz (in % des BIP)

4,3

5,5

5,5

Bruttoinlandsprodukt (nominal)

7,4

6,1

4,0

VERWENDUNG des BIP preisbereinigt (real)

Konsumausgaben

Private Haushalte und priv. Organisationen ohne Erwerbszweck

4,3

-0,1

2,1

Staat

1,2

-0,1

1,2

Bruttoanlageinvestitionen

0,4

-1,0

1,3

Ausrüstungen

3,3

2,4

3,6

Bauten

-1,7

-4,1

-0,5

Sonstige Anlagen

2,1

3,3

3,3

Vorratsveränderung und Nettozugang an Wertsachen (Impuls) [3]

0,5

0,4

0,0

Inlandsnachfrage

3,1

0,0

1,7

Exporte

2,9

1,3

3,3

Importe

6,0

0,6

3,5

Außenbeitrag (Impuls) [3]

-1,2

0,4

0,0

Bruttoinlandsprodukt (real)

1,8

0,4

1,6

Preisentwicklung (2015 = 100)

Verbraucherpreisindex

6,9

5,9

2,7

Konsumausgaben der privaten Haushalte

6,9

5,5

2,2

Inlandsnachfrage

7,7

4,9

2,4

Bruttoinlandsprodukt [4]

5,5

5,7

2,3

VERTEILUNG des Bruttonationaleinkommens (BNE)

(Inländerkonzept)

Arbeitnehmerentgelte

5,8

6,6

5,6

Unternehmens- und Vermögenseinkommen

0,4

10,4

-5,0

Volkseinkommen

4,2

7,7

2,5

Bruttonationaleinkommen

7,2

6,3

3,9

nachrichtlich (Inländerkonzept):

Arbeitnehmer

1,5

0,9

0,2

Bruttolöhne und -gehälter

6,3

6,6

5,5

Bruttolöhne und -gehälter je Arbeitnehmer

4,8

5,6

5,3

Verfügbares Einkommen der privaten Haushalte

7,0

4,8

4,8

Sparquote in Prozent [5]

11,4

10,7

11,0

[1] Bis 2022 vorläufige Ergebnisse des Statistischen Bundesamtes; Stand: Februar 2023;

[2] Bezogen auf alle Erwerbspersonen;

[3] Absolute Veränderung der Vorräte bzw. des Außenbeitrags in Prozent des BIP des Vorjahres (= Beitrag zur Zuwachsrate des BIP);

[4] Lohnstückkosten je Arbeitnehmer; Veränderung gegenüber Vorjahr: 2022: 3,7%; 2023: 6,0%; 2024: 3,9%;

[5] Sparen in Prozent des verfügbaren Einkommens der privaten Haushalte einschl. betrieblicher Versorgungsansprüche.

Annahmen der Frühjahrsprojektion 2023

In Übereinstimmung mit Prognosen internationaler Organisationen wird für die Weltwirtschaft ein Wachstum in Höhe von 2,8 % in diesem Jahr und 3,0 % im kommenden Jahr erwartet.

Für die Entwicklung des Ölpreises wird eine technische Annahme auf Basis von Terminnotierungen zum Zeitpunkt des Projektionsabschlusses getroffen. Demnach ist für das aktuelle Jahr von einem durchschnittlichen Rohölpreis für ein Fass der Sorte Brent von rund 82 US-Dollar auszugehen, im kommenden Jahr dürfte der Preis dann auf 78 US-Dollar fallen. Für den Gaspreis wird für den Jahresdurchschnitt 2023 – ebenfalls auf Basis von Terminnotierungen – ein Preis von 48 Euro pro MWh erwartet. Im Jahr 2024 dürfte der durchschnittliche Gaspreis dann bei 54 Euro pro MWh liegen. Zum Vergleich: Im Jahr der Energiepreiskrise (2022) lag der Gaspreis durchschnittlich bei 123 Euro pro MWh.

Außenhandel: Terms of Trade verbessern sich wieder

Nach einem schwachen Jahresschluss 2022 zeichnet sich in der Weltwirtschaft am aktuellen Rand eine leichte Erholung ab. Die Stimmung hatte sich zuletzt deutlich aufgehellt. Die regionale Belebung dürfte aber noch recht heterogen verlaufen. Die für Deutschland als Absatzmärkte besonders wichtigen Volkswirtschaften der Europäischen Union dürften in diesem Jahr noch geringe Wachstumsraten von durchschnittlich +0,7 % realisieren, da hier die Betroffenheit durch die Energiekrise besonders ausgeprägt war. Die aufstrebenden großen Volkswirtschaften wie China (+5,2 %) oder Indien (+5,9 %) könnten hingegen vergleichsweise kräftig wachsen. Im Jahr 2024 dürfte die Erholung dann auch in der Europäischen Union deutlicher ausfallen (+1,6 %).

Vor diesem Hintergrund rechnen internationale Organisationen wie der IWF mit einem Anstieg des Welthandelsvolumens um knapp 3 % in diesem und rund 4 % im kommenden Jahr. Die deutschen Absatzmärkte dürften infolge des höheren Gewichts in Europa mit rund +2 ½ % in diesem Jahr und +3 % im kommenden Jahr etwas schwächer zulegen.

Mit der Erholung der Absatzmärkte wird auch eine Belebung der deutschen Exporte im weiteren Jahresverlauf erwartet. Während der Zuwachs in diesem Jahr mit +1,3 % infolge des schwachen Jahreseinstiegs noch relativ niedrig ausfallen dürfte, wird für das Jahr 2024 mit einer fortgesetzten Erholung auf jahresdurchschnittlich +3,3 % gerechnet.

Die Importe dürften in diesem Jahr aufgrund der anfangs noch schwachen Binnendynamik zunächst ebenfalls um jahresdurchschnittlich +0,6 % vergleichsweise gering zunehmen. Im Jahr 2024 dürften im Zuge der Erholung des privaten Konsums und wieder zunehmender Investitionstätigkeit auch die Inlandsnachfrage anziehen und die Importe sich um +3,5 % erhöhen.

Da die Energiepreise zuletzt deutlich gefallen sind, dürften sich im Jahr 2023 auch die Terms of Trade, das preisliche Austauschverhältnis von Aus- und Einfuhren der deutschen Volkswirtschaft, wieder verbessern. Während im Jahr 2023 die Importpreise sogar rückläufig sein dürften, steigen die Exportpreise voraussichtlich leicht an. Verbessern sich die Terms of Trade, führt dies unter sonst gleichen Bedingungen zu einem höheren Leistungsbilanzsaldo. Dies kann man auch für Deutschland im Projektionszeitraum beobachten. Nach einem energiepreisbedingten Rückgang des Saldos der Leistungsbilanz im Verhältnis zum Bruttoinlandsprodukt im Jahr 2022 auf 4,3 % wird für die kommenden beiden Jahre ein Anstieg auf rund 5 ½ % erwartet.

Derzeit wird das deutsche Investitionsklima vor allem von drastischen Kostensteigerungen getrübt. Das stark erhöhte Preis- und Zinsniveau dämpft die Nachfrage nach Investitionsgütern und belastet die Bautätigkeit, wenn auch die Realzinsen nach wie vor im historischen Vergleich günstig sind. Zusätzlich dämpft die weiterhin große Unsicherheit die Investitionsneigung in Deutschland. Zwar haben die Unwägbarkeiten im Vergleich zum Jahreswechsel im Zuge der allmählichen Auflösung der Lieferengpässe bei Gas und anderen Rohstoffen sowie wichtigen Vorprodukten abgenommen. Gemessen am ifo Dispersionsindex liegt die Ungewissheit bei den Unternehmen im Verarbeitenden Gewerbe aber noch auf ähnlichem Niveau wie zu Zeiten der Finanzkrise 2008/09.

Im Rahmen der Frühjahrsprojektion geht die Bundesregierung davon aus, dass die Bruttoanlageinvestitionen im Jahr 2023 um 1,0 % zurückgehen und im Jahr 2024 um 1,3 % ansteigen. Der Staat unterstützt die Erholung in erheblichem Maß: Zum einen werden die staatlichen Ausrüstungsinvestitionen kräftig erhöht (v. a. im Bereich der Bundeswehr). Zum anderen geben Zuschüsse für energetische Sanierungen und Programme, unter anderem aus dem Energie- und Klimafonds (EKF), beträchtliche Anreize und Investitionsimpulse für den privaten Bereich mit Blick auf die Transformation hin zu einer klimaneutralen Wirtschaft. Die Investitionsquote, also der Anteil der nominalen Bruttoanlageinvestitionen am nominalen BIP, bleibt bis zum Ende des Prognosezeitraums stabil bei etwa 22,2 %.

Die Bauinvestitionen werden durch die gestiegenen Finanzierungs- und Baukosten besonders belastet, weshalb für diese preisbereinigte Rückgänge von 4,1 % in diesem und 0,5 % im nächsten Jahr unterstellt werden. Erst im Jahresverlauf 2024 wird mit einer Stabilisierung der Bauinvestitionen gerechnet. Wachstumsimpulse dürften dann vor allem vom Wohnungsbau ausgehen, begünstigt durch die nach wie vor hohe Nachfrage nach Wohnraum und den hohen energetischen Sanierungsbedarf. Im Vergleich zu den Vorjahren fallen die Steigerungsraten hier allerdings nach der allmählichen Abarbeitung der vollen Auftragsbücher deutlich geringer aus. Auf der Angebotsseite dürfte auch der Fachkräftemangel für eine insgesamt verhaltene Bauproduktion sorgen.

Von den Ausrüstungsinvestitionen dürften dagegen über den gesamten Projektionszeitraum hinweg spürbare positive Impulse ausgehen. Zwar dämpfen die Unsicherheit im Zusammenhang mit geopolitischen Konflikten und das erhöhte Zinsniveau für Unternehmenskredite die Investitionstätigkeit. Andererseits verfügt der Unternehmenssektor infolge der günstigen Gewinnentwicklung der letzten Jahre über eine ausreichende Eigenkapitalbasis, um (zum Teil noch wegen der Pandemie) zurückgestellte Investitionsvorhaben aus eigenen Mitteln finanzieren zu können. Zudem hat sich ein hoher Bedarf an Ersatz- und energetischen Erneuerungsinvestitionen aufgebaut. Die hohe Kapazitätsauslastung und die vollen Auftragsbücher mit einer mittleren Reichweite von fast einem Jahr sorgen zudem für erhöhten Bedarf an Maschinen und Anlagen. Vor diesem Hintergrund wird ein Zuwachs bei den Ausrüstungsinvestitionen von 2,4 % in diesem und eine weitere Steigerung um 3,6 % im kommenden Jahr angenommen.

Inflation hat Höhepunkt überschritten

Der russische Angriffskrieg gegen die Ukraine führte zu einer tiefgreifenden Energiekrise, in deren Folge im Herbst letzten Jahres die Inflationsrate in Deutschland einen Höhepunkt von nahezu 9 % erreichte. Im Durchschnitt des Jahres 2022 lag die Inflationsrate bei 6,9 %, nach 3,1 % im vorangegangenen Jahr. Wesentlicher Treiber der Entwicklung war der Gaspreis, der sich sehr stark verteuerte und eine dramatische Erhöhung des Strompreises für die privaten Haushalte nach sich zog. Die Verteuerung der Energieträger hat zu Zweitrundeneffekten geführt, die sich erst mit Verzögerung in der Breite der Verbraucherpreise niederschlagen. Diese Entwicklung dürfte aus verschiedenen Gründen jedoch nur von vorübergehender Natur sein.

Mit einem Bündel von Maßnahmen u. a. im Rahmen der Entlastungspakete I bis III und der Strom-, Gas-, und Wärmepreisbremsen hat die Bundesregierung zudem dafür gesorgt, dass sich die Belastungen aus dem Energiepreisanstieg für Unternehmen und private Haushalte in Grenzen halten. Diese Maßnahmen haben Wirkung gezeigt. Der Höhepunkt der Inflationsentwicklung wurde zum Jahreswechsel überschritten. Im März lag die Inflationsrate um 1,4 Prozentpunkte unter ihrem Höchststand vom Oktober und November 2022, was zum Teil auf einen Basiseffekt zurückzuführen ist. Denn mit Beginn des Krieges in der Ukraine war es von Februar auf März 2022 zu einem sprunghaften Anstieg der Energiepreise gekommen, der nun aus dem Vorjahresvergleich herausgefallen ist. Die Rate blieb aber mit 7,4 % immer noch auf hohem Niveau. Die Terminkontrakte sprechen dafür, dass der Preisdruck bei der Energie weiter nachlässt und sich der Gaspreis in etwa auf dem aktuellen Niveau einpendelt. Bei den privaten Haushalten dürfte dies aber erst mit einiger Verzögerung zu Entlastungen bei den Energiekosten führen. Solange helfen die Gas-, Strom- und Wärmepreisbremsen Haushalten und Unternehmen finanziell spürbar und halten zugleich die Anreize zur Reduktion des Strom- und Gasverbrauchs aufrecht. Je nach weiterer Energiepreisentwicklung dürften die Preisbremsen die Inflationsrate im Jahresdurchschnitt 2023 rein rechnerisch um 0,2 bis 0,6 Prozentpunkte senken.

Die Bundesregierung erwartet folglich für das laufende und nächste Jahr ein deutliches Nachlassen der Inflationsdynamik mit einem Anstieg von +5,9 % in diesem und +2,7 % im kommenden Jahr. Für diesen Rückgang sprechen vor allem die inzwischen wieder deutlich rückläufigen Energiepreise, die eingeleiteten geldpolitischen Maßnahmen sowie die Entspannung bei den Lieferkettenengpässen. Trotz inflationsbedingt höherer tarifpolitischer Abschlüsse ist derzeit keine Lohn-Preis-Spirale erkennbar.

Auch wenn es der Bundesregierung mit ihren Entlastungspaketen gelungen ist, die negativen Folgen der Energiekrise für die Unternehmen und privaten Haushalte zu begrenzen, so ist die Gefahr stark volatiler Energiepreise an den Weltmärkten angesichts bestehender geopolitischer Risiken nicht gebannt. Auf mittlere und längere Frist kann letztlich nur der zügige Ausbau von erneuerbaren Energien und eine höhere Energieeffizienz zu niedrigen und gleichzeitig sicheren Energiepreisen führen.

Arbeitsnachfrage weiter auf Rekordhoch

Die Lage am Arbeitsmarkt zeigt sich größtenteils unbeeindruckt von der wirtschaftlichen Abschwächung infolge der Energiekrise, sie ist vielmehr geprägt von einem anhaltend hohen Arbeitskräftebedarf. Zwar stieg zuletzt die registrierte Arbeitslosigkeit leicht an; allerdings deuten die Frühindikatoren von ifo und IAB auf eine Stabilisierung hin, so dass nicht von einer grundsätzlichen Trendwende auszugehen ist.

Vor dem Hintergrund einer anhaltend hohen Nachfrage nach Arbeitskräften und einer moderaten konjunkturellen Erholung dürfte die Erwerbstätigkeit im Projektionszeitraum weiter merklich zulegen.

Nach kräftigen Zuwächsen im ersten Quartal wird für das Gesamtjahr von einem Anstieg um 350.000 Personen ausgegangen. Im nächsten Jahr könnte die Erwerbstätigenzahl nochmal um gut 100.000 Personen zulegen. Insbesondere in den Dienstleistungsbereichen und dem Öffentlichen Dienst wird Beschäftigung aufgebaut, während die Kurzarbeit trotz der Energiepreiskrise nur geringfügig angestiegen ist. Das aktuelle Niveau von knapp 200.000 Personen dürfte im ersten Quartal noch erhalten bleiben und danach wieder zurückgehen.

Bei der Arbeitslosigkeit wird im Jahresdurchschnitt 2023 zwar mit einem leichten Anstieg um rund 70.000 Personen gerechnet. Dahinter steht allerdings maßgeblich ein statistischer Überhang durch den Anstieg der Arbeitslosenzahl seit Sommer 2022 infolge der Registrierung ukrainischer Geflüchteter in den Jobcentern. Die günstige konjunkturelle Ausgangslage in Verbindung mit der anhaltend hohen Arbeitsnachfrage dürfte dazu führen, dass die Arbeitslosigkeit im Jahresverlauf sinkt. Im nächsten Jahr dürfte sie dann um rund 80.000 Personen niedriger liegen.

Löhne und verfügbare Einkommen steigen, Teuerung dämpft privaten Konsum

Die hohen Inflationsraten infolge der Energiekrise haben auch bei den Tariflöhnen zu einem spürbaren Anziehen geführt, allerdings bleiben die Abschlüsse deutlich hinter der Preisentwicklung zurück. Die durchschnittlichen Bruttolöhne und -gehälter pro Person dürften in diesem und nächstem Jahr deutlich steigen (+5,3 % bzw. +5,6 %). Zu den Lohnsteigerungen tragen auch die Anhebung des gesetzlichen Mindestlohns auf 12 Euro je Stunde im letzten Jahr sowie die Zahlungen von Inflationsausgleichsprämien, die sich zunehmend in Tarifabschlüssen wiederfinden, bei.

Die Nettolöhne und -gehälter je Arbeitnehmer steigen in diesem Jahr aufgrund der von der Bundesregierung beschlossenen Maßnahmen aus den Entlastungspaketen noch kräftiger als die Bruttolöhne (+6,9 %). Hier wirken sich vor allem die von der Bundesregierung beschlossenen Steuererleichterungen im Rahmen des Inflationsausgleichsgesetzes aus. Auch im nächsten Jahr dürften die Nettolöhne und -gehälter nochmals deutlich zulegen (+4,9 %).

Die nominalen verfügbaren Einkommen der Haushalte profitieren neben der stabilen Entwicklung am Arbeitsmarkt auch von den Maßnahmen aus den Entlastungspaketen. Sie steigen im laufenden und im nächsten Jahr jeweils um 4,8 %. Dennoch dürften die privaten Konsumausgaben am Jahresanfang noch durch die Kaufkraftverluste angesichts der hohen Inflationsraten gedämpft sein. Wenn die Inflationsraten im Jahresverlauf nachlassen und die Lohnsteigerungen vermehrt bei den Beschäftigten ankommen, dürfte sich der private Konsum auch wieder erholen. Insgesamt erwartet die Bundesregierung für das laufende Jahr in preisbereinigter Rechnung einen leichten Rückgang um 0,1 %. Stabilisierend wirken dabei die staatlichen Entlastungspakete und der Abwehrschirm. Ohne diese Maßnahmen wäre das Minus beim privaten Konsum noch merklich größer. Im nächsten Jahr dürfte der private Konsum dann wieder stärker um 2,1 % zulegen.

Produktionslücke, Produktionspotenzial und mittlere Frist

Das Produktionspotenzial wird von der Bundesregierung in Übereinstimmung mit der gemeinsamen EU-Methode geschätzt und beschreibt die wirtschaftliche Aktivität einer Volkswirtschaft bei Normalauslastung der Produktionsfaktoren (konjunkturbereinigte bzw. strukturelle Wirtschaftsleistung). Das Wachstum des Produktionspotenzials wird in den kommenden Jahren durch die demografische Entwicklung gedämpft. Für das preisbereinigte Potenzialwachstum erwartet die Bundesregierung in den Jahren 2023 und 2024 einen Wert von 0,9 % bzw. 1,0 %. Bis zum Ende der mittleren Frist 2027 sinkt die Wachstumsrate auf 0,7 %.

Die Produktionslücke (BIP minus Produktionspotenzial) ist nach der erheblichen Unterauslastung der Produktionsfaktoren im Zuge der Corona-Pandemie weiterhin negativ. Die deutsche Wirtschaft befindet sich daher im laufenden Jahr in einer Unterauslastung. Dies spiegelt sich in einer negativen Produktionslücke von rund -0,9 % des Produktionspotenzials wider. Im Jahr 2024 wird die Normalauslastung im Zuge der erwarteten, über der Potenzialrate liegenden BIP-Zunahme wieder nahezu erreicht werden.

Chancen und Risiken

In der dargelegten Frühjahrsprojektion wird üblicherweise die aus Sicht der Bundesregierung wahrscheinlichste Entwicklung in den kommenden Jahren zugrunde gelegt. Nach wie vor bestehen allerdings erhebliche Unsicherheiten über die zukünftige Entwicklung, insbesondere mit Blick auf die anhaltenden geopolitischen Spannungen und das Risiko erneuter Lieferkettenengpässe mit Energie- und Verbraucherpreissteigerungen. Ein erneuter Anstieg der Energiepreise wäre mit substanziellen Abwärtsrisiken für die Konjunktur und die Wettbewerbsfähigkeit der Unternehmen verbunden. Auch die geldpolitischen Straffungen in vielen Ländern machen sich in steigenden Finanzierungskosten, restriktiverer Kreditvergabe und Bilanzproblemen in einzelnen Banken bemerkbar. Binnenwirtschaftlich kommen zudem Risiken aus den inflationsbedingten Kaufkraftverlusten für den privaten Konsum und einem stärkeren Einbruch der Bauinvestitionen als angenommen hinzu.

Dennoch besteht auch die Möglichkeit einer günstigeren Entwicklung als im Rahmen der vorliegenden Projektion angenommen. So könnte ein stärkerer Rückgang der Preisdynamik die Realeinkommen verbessern, die privaten Haushalte entlasten und den Druck für weitere geldpolitische Schritte vermindern. Eine Auflösung der geopolitischen Spannungen, insbesondere mit Blick auf den Krieg in der Ukraine, könnte die Stimmung in den Unternehmen und bei den Verbraucherinnen und Verbrauchern steigern und ebenfalls expansive Impulse geben. Schließlich könnte sich die angenommene moderate weltwirtschaftliche Belebung als kräftiger herausstellen und ebenfalls Wachstumsimpulse für die stark exportorientierte deutsche Industrie liefern.

KONTAKT

Referat: Beobachtung, Analyse und Projektion der gesamtwirtschaftlichen Entwicklung Büro-IC1@bmwk.bund.de

{kind=link}