Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Kleine und mittlere Unternehmen (KMU) sind das Rückgrat der deutschen Wirtschaft. Sie zeichnen sich durch ein hohes Maß an Flexibilität aus und sind in ihren Nischen häufig Weltmarktführer. Produkte und Dienstleistungen der im Ausland anerkennend „Hidden Champions“ genannten Unternehmen sind weltweit gefragt und machen rund ein Fünftel des deutschen Außenhandels aus. Die Stärkung kleiner und mittlerer Unternehmen ist deswegen ein zentrales Anliegen der Bundesregierung und nicht zuletzt der deutschen Außenwirtschaftsförderpolitik.

KMU im Fokus: Kreditvergabe im Small-Ticket-Bereich erleichtern

Ein etabliertes Instrument der Außenwirtschaftsförderung sind die Exportkreditgarantien des Bundes. Sie werden gegen ein marktgerechtes Entgelt übernommen und schützen deutsche Exporteure vor wirtschaftlich und politisch bedingten Forderungsausfällen. Die sogenannten Hermesdeckungen ermöglichen Geschäfte auch unter herausfordernden Rahmenbedingungen und in Ländern, für die der Markt oft keine Versicherungsprodukte anbietet. Der Bund bietet eine breite Palette an Produkten an, um den deutschen Unternehmen im internationalen Wettbewerb zur Seite zu stehen. Vor allem KMU nutzen dieses Angebot: Im Jahr 2018 machten KMU mehr als drei Viertel aller Unternehmen aus, für die der Bund neue Exportkreditgarantien übernahm.

Im Koalitionsvertrag haben sich die Parteien darauf verständigt, die Außenwirtschaftsförderinstrumente für KMU weiterzuentwickeln. Ein Ziel ist dabei die unbürokratische und passgenaue Exportfinanzierung von kleinvolumigen Geschäften bis zu einem Auftragswert von fünf Millionen Euro (sogenannte „Small Tickets“).

Regulatorische Anforderungen sowie Prüf- und Dokumentationspflichten führten in den vergangenen Jahren dazu, dass die Finanzierung kleinvolumiger Geschäfte für Kreditinstitute aufwändiger wurde. Hiervon waren auch hermesgedeckte Finanzierungen betroffen. Insbesondere für KMU, die im Außenhandel tätig sind, haben sich Small-Ticket-Finanzierungen zunehmend als Herausforderung erwiesen.

Hermesdeckung click&cover reduziert Verwaltungs- und Prüfaufwand

In engem Dialog mit Exporteuren und Banken hat das BMWi daher neue Produkte für Small-Ticket-Finanzierungen entwickelt. Kernidee der neuen Produktlinie „Hermesdeckungen click&cover“ ist, durch Digitalisierung und Standardisierung den Verwaltungs- und Prüfaufwand bei allen Beteiligten zu senken.

Im Fokus der neuen digitalen Hermesdeckungen stehen Geschäfte, die einen Auftragswert von maximal fünf Millionen Euro und eine Kreditlaufzeit von maximal fünf Jahren haben. Außerdem darf das Land, in das geliefert wird, in der Länder-Risikoklassifizierung der OECD nicht schlechter als in Kategorie 5 eingestuft sein. Antragstellung und Bearbeitung erfolgen digital, die Bearbeitungszeiten verkürzen sich erheblich. Geschäfte, die nicht in das standardisierte click&cover-Format passen, können wie bisher über die klassischen Produkte (etwa Lieferanten- oder Finanzkreditdeckungen) abgesichert werden.

Im Juli 2018 wurde die digitale Produktlinie click&cover für Exporteure eingeführt. Seit dem 1. Februar 2019 steht sie nun auch Banken offen, die Exportgeschäfte finanzieren. Das neue Angebot hat bei den Unternehmen großen Anklang gefunden. Der Bund leistet damit einen wichtigen Beitrag zur Belebung der Kreditvergabe im Small-Ticket-Bereich.

Click&cover – nur eine von zahlreichen Neuerungen zur Stärkung von KMU

Die Produktfamilie click&cover ist die neueste, aber bei weitem nicht die einzige Neuerung im Bereich der Exportkreditgarantien. Bereits zuvor hat die Bundesregierung die Einbeziehung ausländischer Zulieferungen in die Bundesdeckung deutlich erleichtert und die sogenannte Ausfuhr-Pauschal-Gewährleistung – ein zentrales Instrument für KMU zur Absicherung regelmäßiger, kurzfristiger Lieferbeziehungen – reformiert. Daneben wird das digitale Portal für Exportkreditgarantien des Bundes schrittweise ausgebaut, um auch bei klassischen Produkten eine möglichst papierlose Bearbeitung zu ermöglichen. Auch in Zukunft wird die Bundesregierung die Exportkreditgarantien kontinuierlich weiterentwickeln, damit diese mit der Dynamik der deutschen Exportwirtschaft Schritt halten können.

Kontakt: Dr. Christoph Herfarth, Dr. Wolfram Spelten

Referat: Exportfinanzierung, Exportkreditversicherung

Wirtschaftspolitische Termine des BMWi

Mai 2019

02.05.

Informeller WBF-Rat (Rumänien)

07.05.

Auftragseingang im Verarbeitenden Gewerbe (März)

08.05.

Produktion im Produzierenden Gewerbe (März)

15.05.

Pressemitteilung des BMWi zur wirtschaftlichen Lage

16./17.05.

Eurogruppe/ECOFIN

27.05.

WBF-Rat

28.5.

Handelsministerrat

Ende Mai

Schlaglichter (Newsletter und Veröffentlichung auf Website)

Juni 2019

06.06.

Auftragseingang im Verarbeitenden Gewerbe (April)

07.06.

Produktion im Produzierenden Gewerbe (April)

07.06.

Telekommunikationsministerrat

13.06.

Pressemeldung des BMWi zur wirtschaftlichen Lage

13./14.06.

Eurogruppe/ECOFIN

20./21.06.

Europäischer Rat

25.06.

Energieministerrat

25.06.

Kohäsionsministerrat

Ende Juni

Schlaglichter (Newsletter und Veröffentlichung auf Website)

Juli 2019

04./05.07.

Informeller WBF-Rat (Helsinki, Finnland)

05.07.

Auftragseingang im Verarbeitenden Gewerbe (Mai)

08.07.

Produktion im Produzierenden Gewerbe (Mai)

08./09.07.

Eurogruppe/ECOFIN

15.7.

Pressemeldung des BMWi zur wirtschaftlichen Lage

24.07.

ECOFIN (Haushalt)

Ende Juli

Schlaglichter (Newsletter und Veröffentlichung auf Website)

In eigener Sache: Die „Schlaglichter“ als Email-Abonnement

Der Monatsbericht des Bundesministeriums für Wirtschaft und Energie ist nicht nur als Druckexemplar, sondern auch im Online-Abo als elektronischer Newsletter verfügbar. Sie können ihn unter der nachstehenden Internet-Adresse bestellen: www.bmwi.de/abo-service

Darüber hinaus können auf der Homepage des BMWi auch einzelne Ausgaben des Monatsberichts sowie Beiträge aus älteren Ausgaben online gelesen werden: www.bmwi.de/schlaglichter

Grafik des Monats

Unternehmen im Vereinigten Königreich (VK) ...

... sind zunehmend durch den zähen Brexit-Prozess verunsichert. Dies spiegelt sich auch in der Entwicklung der britischen Investitionen wider. Während sich die Investitionen nach dem Brexit-Votum im Juni 2016 zunächst noch im Einklang mit jenen anderer Industrienationen entwickelten, ist seit Ende 2017 eine deutliche Divergenz zu beobachten. Hätten sich die britischen Investitionen in diesem Zeitraum so entwickelt wie in den anderen Ländern, hätten sie Ende 2018 etwa 5 Prozent (ca. 17 Mrd. Euro) über ihrem tatsächlichen Wert gelegen. Dies entspricht ungefähr 0,5 Prozent der britischen Wirtschaftsleistung.

Die deutsche Wirtschaft ist verhalten in das Jahr 2019 gestartet. Dies gilt insbesondere für die Industrie, deren Produktion sich im Januar deutlich verringerte. Auch die Auftragseingänge und Stimmungsindikatoren für die Industrie sind rückläufig. Insofern dürfte sich die Schwächephase

Die Erzeugung in der Industrie nahm im Februar leicht ab, bei den Auftragseingängen im Verarbeitenden Gewerbe kam es aber zu einem kräftigen Minus. Das Baugewerbe meldet indes weiterhin deutliche Produktionszuwächse.

Die Einkommen steigen, unterstützt durch die Fiskalpolitik, kräftig und sorgen für eine rege Konsumnachfrage der privaten Haushalte.

Die Erwerbstätigkeit nimmt weiter zu, die Arbeitslosigkeit ab. Die Dynamik beim Aufbau der Beschäftigung dürfte sich auch aufgrund zunehmender Engpässe bei Fachkräften etwas abschwächen.

Die deutsche Wirtschaft zeigt weiterhin ein gemischtes Bild. Während die mehr binnenwirtschaftlich orientierten Dienstleistungs- und Bauwirtschaft kräftig expandieren, befindet sich das global ausgerichtete Verarbeitende Gewerbe weiterhin in einer konjunkturellen Schwächephase. Das Auslaufen der Sondereffekte durch den neuen WLTP-Zulassungsstandard für Pkw und durch das Niedrigwasser des Rheins hat sich zwar positiv auf die Produktion ausgewirkt, es wird aber weiterhin deutlich weniger als in der ersten Jahreshälfte 2018 produziert. Gleichzeitig signalisieren die Auftragseingänge und die Geschäftserwartungen eine Fortsetzung der Schwächephase des Verarbeitenden Gewerbes. Diese dürfte aber im ersten Quartal durch die übrigen Wirtschaftsbereiche, die mehr als drei Viertel der Bruttowertschöpfung ausmachen, überkompensiert werden. Wichtige binnenwirtschaftliche Auftriebskräfte sind weiterhin intakt. Die Beschäftigung und die Einkommen steigen und sorgen für eine Ausweitung der privaten Konsumausgaben. Hinzu kommen noch expansive fiskalische Maßnahmen, von denen neben den privaten Haushalten auch die staatlichen Konsumausgaben und Investitionen profitieren. Auf etwas weitere Sicht sind die Weichen daher in Richtung Erholung gestellt. Die globale Wirtschaft wird ihre aktuelle Schwäche nach und nach überwinden und auch der heimischen Industrie wieder günstigere Absatzperspektiven bieten.1 Allerdings bestehen weiterhin erhebliche Rückschlagsrisiken, insbesondere durch die Handelskonflikte oder den Brexit-Prozess.

Die Weltkonjunktur verläuft gegenwärtig gedämpft. Sowohl bei der globalen Industrieproduktion als auch beim Welthandel war zum Jahresende 2018 sogar eine rückläufige Entwicklung zu beobachten. Dies setzte sich im Januar 2019 bei der industriellen Erzeugung fort; der Welthandel blieb trotz leichter Belebung unter dem Vorjahresniveau. Der Stimmungsindikator IHS Markit PMI für die globale Industrie verharrte im März 2019 auf dem niedrigsten Stand seit Juni 2016. Auch der ifo Index zum Weltwirtschaftsklima gab für das erste Quartal 2019 eine eingetrübte Stimmung insbesondere für die entwickelten Volkswirtschaften wieder. Angesichts der Indikatoren und der Ballung globaler Risiken gehen die internationalen Organisationen von einer weniger dynamischen, aber weiterhin aufwärtsgerichteten globalen Entwicklung aus.

Die derzeit fehlenden Impulse aus dem weltwirtschaftlichen Umfeld schlagen sich auch in den deutschen Ausfuhren nieder. So nahmen die Exporte von Waren und Dienstleistungen im Februar saisonbereinigt und in jeweiligen Preisen um 1,9 % ab. Im Zweimonatsvergleich ergab sich ein schwaches Wachstum um 0,3 %. Die Unternehmen gehen aber aktuell nicht von einer deutlichen Belebung aus. Die ifo Exporterwartungen spiegeln nach einer deutlichen Eintrübung im März die niedrigsten Erwartungen seit Herbst 2012 wider. Insgesamt deuten die Indikatoren auf eine verhaltene Entwicklung der Ausfuhren in den kommenden Monaten hin. Die nominalen Importe von Waren und Dienstleistungen sanken im Februar saisonbereinigt und in jeweiligen Preisen um 1,6 %. Im Zweimonatsvergleich ergab sich ein geringfügiges Plus von 0,2 %.

Die Produktion im Produzierenden Gewerbe wurde im Februar um 0,7 % ausgeweitet. Dabei verlief die Industriekonjunktur aber weiterhin gedämpft. Ihre Produktion verringerte sich leicht um 0,2 % und lag damit um 0,6 % unter ihrem Niveau des vierten Quartals 2018. Das Baugewerbe hingegen konnte im Februar einen kräftigen Zuwachs von 6,8 % verbuchen. Im Zweimonatsvergleich Januar/Februar gegenüber November/Dezember stagnierte die Industrie nahezu (-0,1 %), der Kfz-Bereich meldete eine Abnahme um 1,0 %. Das Baugewerbe steigerte seine Erzeugung demgegenüber deutlich um 4,4 %. Der Ausblick für die Industrie bleibt sehr verhalten. Die Auftragseingänge im Verarbeitenden Gewerbe verringerten sich im Februar gegenüber Januar kräftig um 4,2 %. Die Auslandsaufträge gingen sogar um 6,0 % zurück. Im aussagekräftigeren Zweimonatsvergleich verringerten sich die Bestellungen insgesamt um 3,7 %. Dabei entwickelten sich die aus dem Nicht-Euroraum am ungünstigsten (-7,0 %). Auch die Stimmung im Verarbeitenden Gewerbe verschlechterte sich im März weiter. Die Industriekonjunktur dürfte somit, angesichts der rückläufigen Auslandsnachfrage und hoher internationaler Risiken, zunächst weiterhin gedämpft verlaufen. Die Baukonjunktur wird jedoch weiterhin sehr dynamisch bleiben.

Im vierten Quartal sind die privaten Konsumausgaben um 0,2 % gegenüber dem Vorquartal gestiegen und haben sich etwas vom Rückgang im dritten Quartal erholt. Im laufenden Quartal dürften sich die privaten Konsumausgaben beleben. Die Umsätze im Einzelhandel (ohne Kfz) sind im Februar um 0,9 % gestiegen, nach einem Anstieg um 2,8 % im Januar. Im Februar 2019 setzte sich auch der positive Trend der Neuzulassungen von Pkw bei privaten Haltergruppen in Richtung Normalisierung fort.

Die positive Entwicklung am Arbeitsmarkt hält ungeachtet der konjunkturellen Abschwächung an. Allerdings zeichnet sich eine langsamere Gangart bei der Ausdehnung der Beschäftigung ab. Die Zunahme der Erwerbstätigkeit im Februar um 39.000 Personen liegt im monatlichen Durchschnitt der letzten zwölf Monate. Jahreszeitlich üblich stieg die Beschäftigung nach den Ursprungszahlen leicht auf 44,8 Mio. Personen. Die sozialversicherungspflichtige Beschäftigung nahm im Januar mit 61.000 Personen so kräftig wie im Vormonat zu. Im März sank die Zahl der Arbeitslosen saisonbereinigt nach einem kräftigen Rückgang im Februar um 7.000 Personen. Nach den Ursprungszahlen ging sie auf 2,3 Mio. Personen und die Arbeitslosenquote auf 5,1 % zurück. Die Langzeitarbeitslosigkeit nimmt im Trend spürbar ab; der Vorjahresstand wurde um knapp 12 % unterschritten. Die Wirtschaftskraft strukturschwacher Regionen bleibt aber eine Herausforderung.

Konjunktur auf einen Blick*

Entwicklung von Bruttoinlandsprodukt, Produktion und Auftragseingang in der Industrie sowie ifo Geschäftserwartungen Bild vergrößern

*zentrierte gleitende 3-Monats-Durchschnitte bzw. Quartale, saisonbereinigt, Veränderungen gegenüber Vorperiode in v. H. bzw. Salden bei ifo

[1] In diesem Bericht werden Daten verwendet, die bis zum 15. April 2019 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

07.05.2019 - Download -

Publikation:Schlaglichter der Wirtschaftspolitik (Ausgabe 05/2019): Überblick über die wirtschaftliche Lage

Das Bundesministerium für Wirtschaft und Energie (BMWi) hat sich auf der diesjährigen HANNOVER MESSE als „Innovationsmotor“ für Zukunftsthemen präsentiert.

Unter dem Motto „Aus Ideen werden Innovationen“ hat das BMWi auf der HANNOVER MESSE 2019 gezeigt, wie staatliche Förderprogramme innovative Projekte voranbringen – von der ersten Idee bis zur Marktreife. Ausgewählte Förderprojekte wurden abhängig vom aktuellen Entwicklungsstadium an einer der folgenden vier Stationen des Messestands vorgestellt: Innovationsmotor, Denkfabrik, Fertigungsstraße oder Marktplatz.

Bundeswirtschaftsminister Peter Altmaier beim Besuch des BMWi-Messestands

Künstliche Intelligenz, Digitalisierung, Industrie 4.0, Energiewende, Elektromobilität – auf der diesjährigen HANNOVER MESSE hat das BMWi auf fast 800 Quadratmetern deutlich gemacht, dass es die Wirtschaft bei all diesen Zukunftsthemen unterstützt. Passgenaue Förderprogramme helfen Start-ups, Mittelstand und Industrie dabei, innovative Ideen umzusetzen und bis zur Marktreife zu entwickeln – und dadurch die Wettbewerbsfähigkeit der deutschen Wirtschaft auch in Zukunft zu sichern. Der Messeauftritt stand entsprechend unter dem Motto „Aus Ideen werden Innovationen“.

Ein Messestand, vier Stationen, neunzehn Projekte

Die Station „Innovationsmotor“ war aus Sicht des BMWi die wichtigste. Hier stellte das Ministerium einige der individuellen Förderprogramme für Gründerinnen und Gründer sowie für technologie- und wissensbasierte Start-ups und Unternehmen vor. Die Bandbreite reicht von finanzieller Förderung über Beratungsangebote bis hin zu Vernetzungsmöglichkeiten und lässt sich auf die unterschiedlichen Anforderungen jedes Projektes zuschneiden. Neben den wichtigsten Förderprogrammen (mehr dazu unter „Station Innovationsmotor auf einen Blick“) präsentierten sich an dieser Station auch Ansprechpartner, die mit ihrem spezifischen Know-how zu Themen wie Digitalisierung, Elektromobilität oder Energieeffizienz Rede und Antwort standen.

An den drei weiteren Stationen „Denkfabrik“, „Fertigungsstraße“ und „Marktplatz“ zeigten Unternehmen und Forschungsinstitutionen eine Auswahl von Projekten, die mit Hilfe des „Innovationsmotors“ in Gang gesetzt wurden. Je nach Entwicklungsstand stellten sie Prototypen und Modelle in der Testphase vor, demonstrierten ihre Innovationen oder gaben Auskunft über die Entwicklung und den Markteintritt ihrer Produkte. Die inhaltlichen Schwerpunkte lagen dabei auf den Themen Künstliche Intelligenz, Digitalisierung, Industrie 4.0, Energiewende und Elektromobilität. Zum Beispiel zeigte ein humanoider Roboter, wie eine Digitalisierungslücke in der Robotik geschlossen werden kann: Für dieses Projekt vernetzen Unternehmen, Dienstleister sowie freie Entwicklerinnen und Entwickler Wissen und Ressourcen und arbeiten kollaborativ. So entsteht eine Web-Plattform für Robotik-Projekte mit Entwicklerwerkzeugen, einer Bibliothek für Open-Source-Robotik und Projektmanagement-Tools für alle Akteure.

Ein anderes Vorhaben widmete sich der Frage, wie sich die Reichweite von E-Autos erhöhen lässt und wie man sie als mobile Speicher im Stromnetz nutzen kann. Bei einem weiteren Projekt wurden hauchdünne Folien vorgestellt, die mit leitfähiger Tinte bedruckt sind und als Ersatz für schwere Kabelbündel in Flugzeugkabinen zum Einsatz kommen sollen.

Mittelstand-Digital

Im Rahmen des Förderschwerpunkts Mittelstand-Digital sind in ganz Deutschland bereits 25 Mittelstand 4.0-Kompetenzzentren entstanden. Dort können sich vor allem kleine und mittlere Unternehmen (KMU) über die Chancen und Herausforderungen der Digitalisierung informieren. Praxisnahe Anwendungsbeispiele vermitteln den KMU einen realistischen Eindruck, wie sich eine individuelle Digitalisierungsstrategie erarbeiten und umsetzen lässt, und animieren zur Nachahmung. www.mittelstand-digital.de

Zentrales Innovationsprogramm Mittelstand (ZIM)

ZIM ist das größte Förderprogramm des BMWi. Es unterstützt anspruchsvolle Forschungs- und Entwicklungsprojekte, die innovative mittelständische Unternehmen zusammen mit Forschungseinrichtungen durchführen. Das Programm ist technologie- und branchenoffen und passgenau an den Bedürfnissen der Wirtschaft ausgerichtet. www.zim.de

EXIST – Existenzgründungen aus der Wissenschaft

EXIST verschafft Studierenden, Absolventen und Wissenschaftlern an deutschen Hochschulen den nötigen Freiraum zum Gründen. Das Programm besteht aus drei Programmsäulen, um möglichst zielgerichtet unterstützen zu können: EXIST-Gründungskultur, EXIST-Forschungstransfer und EXIST-Gründerstipendium. Jedes Jahr profitieren rund 200 Start-ups von der EXIST-Förderung. www.exist.de

go-cluster – Exzellent vernetzt in Deutschland

Das Programm „go-cluster“ ist die clusterpolitische Exzellenzmaßnahme des BMWi. Es unterstützt die leistungsstärksten Innovationscluster aus Deutschland bei der Weiterentwicklung hin zu international exzellenten Clustern. Derzeit werden knapp 90 Cluster unterstützt, die Vorreiter für Innovationen sind und die technologische Bandbreite in Deutschland widerspiegeln. www.go-cluster.de, www.clusterplattform.de

„Deutschland macht’s effizient“: Energieeffizienz-Informationsoffensive des BMWi

Die umweltfreundlichste Kilowattstunde ist die, die gar nicht erst erzeugt werden muss. Eine echte Energiewende kann deshalb nur mit mehr Energieeffizienz gelingen. „Deutschland macht’s effizient“ richtet sich deshalb auch gezielt an Unternehmen, damit sie sich beraten lassen und Maßnahmen umsetzen, um Wärme und Energie möglichst sparsam einzusetzen. www.deutschland-machts-effizient.de

Gründungsoffensive GO! – Finanzierungs- und Förderberatung des BMWi

Ob Gründung, Wachstum, Innovation, Energieeffizienz oder Globalisierung: Mit umfangreichen Förderangeboten unterstützt das BMWi insbesondere mittelständische Unternehmen, zum Beispiel mit Zuschüssen, Bürgschaften, Beteiligungen oder Förderkrediten. Experten identifizieren die geeigneten Fördermöglichkeiten, geben Tipps zur Beantragung und beantworten Fragen zu Unternehmensgründung und -führung. www.existenzgruender.de/go

Förderberatung „Forschung und Innovationen“ des Bundes

Die Förderberatung des Bundes ist die erste Anlaufstelle für alle Fragen zur Forschungs- und Innovationsförderung. Sie informiert speziell kleine und mittelständische Unternehmen, die eine Projektidee haben, über die Forschungsstruktur des Bundes, die Förderprogramme und deren Ansprechpartner sowie über aktuelle Förderschwerpunkte und -initiativen. Forschende Unternehmen können sich insbesondere an den Lotsendienst für Unternehmen bei der Förderberatung des Bundes wenden. www.foerderinfo.bund.de

Deutsches Patent- und Markenamt

Das Deutsche Patent- und Markenamt schützt die Innovationen von Unternehmen und Forschungseinrichtungen. Es ist das Kompetenzzentrum des Bundes für alle gewerblichen Schutzrechte des geistigen Eigentums – sprich: für Patente, Gebrauchsmuster, Marken und Designs. Damit unterstützt es die Zukunft des Erfinderlandes Deutschland in einer globalisierten Wirtschaft. www.dpma.de

Smart Service Welten

Das BMWi zeigt mit den Smart Service Welten, welchen Mehrwert sogenannte intelligente Dienste (Smart Services) bieten. Durch das Sammeln und Verknüpfen von Daten profitieren sowohl die Wirtschaft als auch die Gesellschaft – zum Beispiel lassen sich Produktionsprozesse vorausschauender planen, Strom lokal handeln oder Bauprojekte effizienter ausführen. Außerdem tragen intelligente Dienste dazu bei, die Daseinsvorsorge und Lebensqualität im ländlichen und kleinstädtischen Raum zu verbessern. www.bmwi.de/SmartServiceWelten

Elektromobilität

Mit den beiden Technologieprogrammen „IKT für Elektromobilität III“ und „Elektro-Mobil“ fördert das BMWi Anwendungen und Verfahren für E-Fahrzeuge. Dazu zählen die Themen Antriebstechnik, Batterieforschung, Standardisierung, Wertschöpfungskette, Netzintegration, Ausbau der Infrastruktur sowie die intelligente Abrechnung von Strom an Ladesäulen. Die Ergebnisse minimieren Netzausbaukosten, optimieren die Produktion und ermöglichen neue Fahrzeugtechnik, neue Plattformen sowie neue Flotten- und Logistikkonzepte. www.bmwi.de/IKTfürElektromobilität, www.bmwi.de/Elektromobilität

Darüber hinaus präsentierten sich auf dem Messestand drei von sechs Behörden aus dem Geschäftsbereich des BMWi: die Bundesanstalt für Geowissenschaften und Rohstoffe (BGR – www.bgr.bund.de), die Bundesanstalt für Materialforschung und -prüfung (BAM – www.bam.de) sowie die Physikalisch-Technische Bundesanstalt (PTB – www.ptb.de). Sie zeigten dort ihre Rolle in komplexen Prozessen, zum Beispiel bei der Gewinnung von Rohstoffen, die für die Produktion von immer mehr E-Fahrzeugen nötig sind. Alle Projekte und Förderprogramme wurden zudem auf der Bühne des Messestandes vorgestellt. Durch Vorträge, Interviews, Präsentationen, Podiumsdiskussionen und Talkrunden konnten sich die Zuschauerinnen und Zuschauer über die breite Förderlandschaft für Innovationen unterhaltsam und kurzweilig informieren lassen.

Ein besonderes Highlight des Bühnenprogramms war der „Thementag Schweden“, der sich dem diesjährigen Partnerland der Messe widmete. Der Thementag bot den Messebesuchern die Möglichkeit, Informationen über die bilateralen Wirtschaftsbeziehungen und Investitionsbedingungen in Schweden zu erhalten – zum Beispiel während des Interviews mit Michał Woźniak, dem Direktor von GERMANY TRADE & INVEST (GTAI) Schweden, Norwegen, Dänemark. Moderierte Diskussionsrunden widmeten sich vor allem der deutsch-schwedischen Innovationspartnerschaft – der schwedische Wirtschaftsminister Ibrahim Baylan und BMWi-Staatssekretärin Claudia Dörr-Voß machten beim „policy dialogue“ dazu den Auftakt.

Die HANNOVER MESSE ist die Weltleitmesse der Industrie und stand dieses Jahr unter dem Motto „Integrated Industry – Industrial Intelligence“. Vom 1. bis 5. April ging es vor allem um zwei Themen, die bereits heute in nahezu allen Lebensbereichen gegenwärtig sind und zukünftig stark an Bedeutung gewinnen werden: Künstliche Intelligenz und maschinelles Lernen. Rund 6.500 Aussteller aus 75 Nationen begrüßten an ihren Messeständen 215.000 Fachbesucher.

Wirtschaft im Spannungsverhältnis zwischen starker Binnenkonjunktur und schwacher Auslandsnachfrage

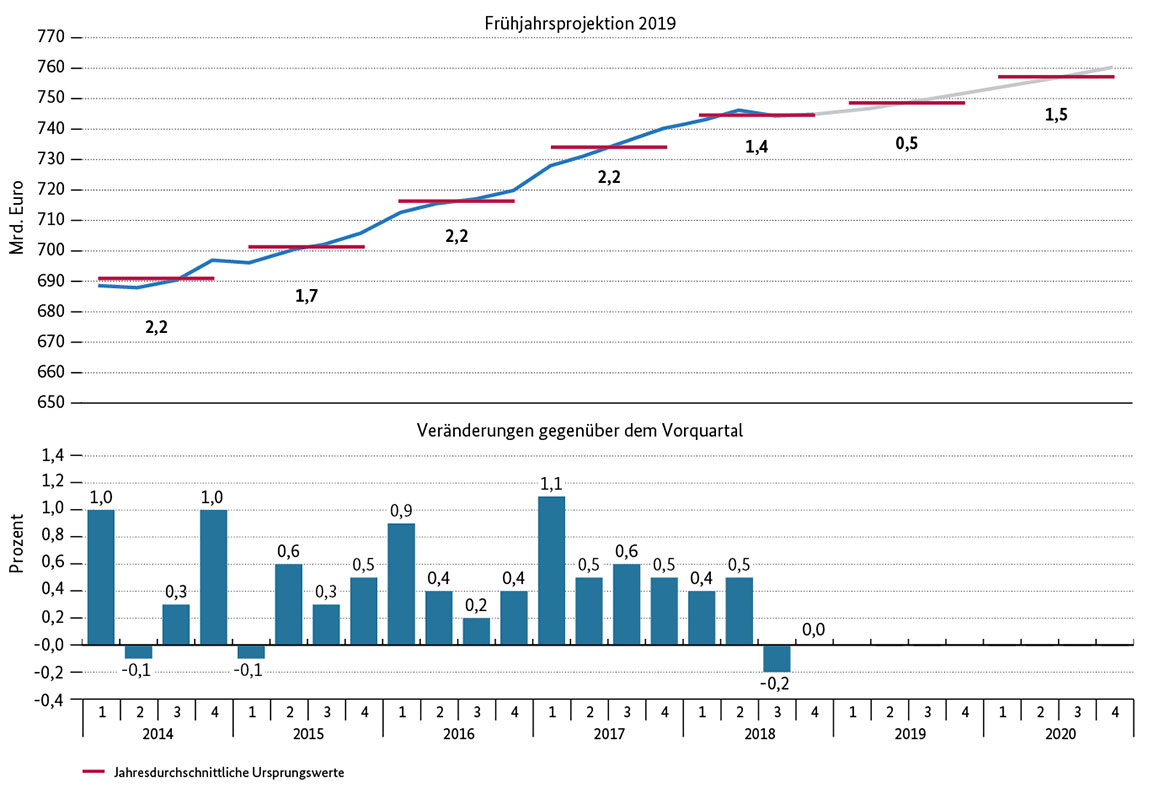

Der Bundesminister für Wirtschaft und Energie, Peter Altmaier, hat am 17. April 2019 die Frühjahrsprojektion der Bundesregierung vorgestellt.1 Die deutsche Wirtschaft befindet sich in unruhigem Fahrwasser. Während sich das Baugewerbe und die Dienstleistungen weiterhin dynamisch zeigen, durchläuft die Industrie eine ausgeprägte Schwächephase. Die Binnennachfrage bleibt eine tragende Säule der Konjunktur. Der Aufschwung am Arbeitsmarkt, die steigenden Löhne sowie fiskalische Impulse durch die Umsetzung des Koalitionsvertrags stützen die privaten Konsumausgaben. Ein spürbarer Gegenwind kommt hingegen von der Außenwirtschaft. Die Weltindustrieproduktion und der Welthandel haben eine langsamere Gangart eingeschlagen. Dies beeinträchtigt unsere exportorientierte Industrie. Angesichts einer flachen Startrampe durch das schwache zweite Halbjahr 2019 wird das Bruttoinlandsprodukt im Jahr 2019 nur um 0,5 % zunehmen. Für das Jahr 2020 rechnet die Bundesregierung mit einer Zunahme um 1,5 %.

Die deutsche Konjunktur ist derzeit von zwei gegenläufigen Entwicklungen gekennzeichnet. Auf der einen Seite durchläuft die Industrie eine ausgeprägte Schwächephase. Dies zeigt sich in der Industrieproduktion, in rückläufigen Auftragseingängen und einem sich eintrübenden Geschäftsklima. Auf der anderen Seite boomt das Baugewerbe und die Dienstleistungen verzeichnen weiter Zuwächse. Dabei bleibt die Binnennachfrage eine tragende Säule der wirtschaftlichen Entwicklung, während sich die Auslandsnachfrage nur schwach entwickelt.

Dieses Konjunkturbild zeichnet sich bereits seit Mitte des Jahres 2018 ab. Im zweiten Halbjahr 2018 hat die deutsche Konjunktur deutlich an Tempo verloren. Einige Gründe waren von vorübergehender Natur, wie etwa der Zulassungsstau, ausgelöst durch das neue WLTP-Prüfverfahren für Kfz, sowie die Produktionsbehinderungen durch das Niedrigwasser im Rhein. Andere Ursachen, wie die schwächere Nachfrage aus dem Ausland, wirken demgegenüber weiterhin. Insgesamt schwächte sich das Wachstum des Bruttoinlandsprodukts (BIP) daher im Jahr 2018 auf 1,4 % ab, nach einem Anstieg um 2,2 % im Jahr der Hochkonjunktur 2017.

Im laufenden Jahr dürfte sich die gedämpfte gesamtwirtschaftliche Entwicklung zunächst noch fortsetzen. Mit der erwarteten leichten Belebung der Weltwirtschaft im Jahresverlauf sollte sich auch die heimische Konjunktur wieder erholen und die Konjunkturdelle überwunden werden. Danach wird bis zum Ende des Prognosezeitraums ein Wachstum in der Nähe des Potenzialpfades erwartet. Im Ergebnis geht die Bundesregierung für die Jahre 2019 und 2020 von einem Wachstum des preisbereinigten Bruttoinlandsprodukts in Höhe von 0,5 % bzw. 1,5 % (kalenderbereinigt 0,5 % bzw. 1,1 %) aus. Im Jahresverlauf, also von viertem Quartal zu viertem Quartal, beträgt die Zunahme des BIP saisonbereinigt 0,9 % bzw. 1,1 % (siehe Schaubild 1 und Tabelle 1).

[1] Saison- und kalenderbereinigter Indexstand im vierten Quartal des Vorjahres in Relation zum kalenderbereinigten Quartalsdurchschnitt des Vorjahres.

[2] Jahresveränderungsrate im vierten Quartal, saison- und kalenderbereinigt.

[3] in Prozent des BIP.

Quelle: Statistisches Bundesamt, Frühjahrsprojektion 2019 der Bundesregierung

Das Auseinanderdriften von Binnenkonjunktur und Auslandsnachfrage wird besonders deutlich bei einem Blick auf die Entwicklung der deutschen Arbeitsmärkte. Denn der Aufbau an Beschäftigung bleibt ungebrochen. Die Erwerbstätigkeit dürfte im Durchschnitt dieses Jahres um 480.000 Personen, im nächsten Jahr um 345.000 Personen zunehmen. Die Löhne werden weiter kräftig steigen. Hinzu kommen expansive Impulse aus der Umsetzung von Maßnahmen des Koalitionsvertrags, wie zum Beispiel des Rentenpakets und von Entlastungen der Bürger (Verschiebung Steuertarif und paritätischer Krankenversicherungsbeitrag). Vor diesem Hintergrund geht die Bundesregierung von einer kräftigen Expansion des privaten Konsums in Höhe von 1,2 % im Jahr 2019 und 1,6 % im Jahr 2020 aus. Die Umsetzung der Koalitionsvereinbarungen gibt auch dem staatlichen Konsum Impulse, er nimmt im Jahr 2019 noch kräftiger um 2,0 % und im Jahr 2020 um 1,8 % zu. Das internationale Umfeld zeigt hingegen ein anderes Bild. Die Weltkonjunktur hat sich seit Mitte vergangenen Jahres abgeschwächt und die globale Industrieproduktion und der Welthandel haben seit Mitte 2018 spürbar an Schwung verloren. In Anlehnung an die Prognosen internationaler Organisationen wird daher im Jahresdurchschnitt 2019 nur noch ein Weltwirtschaftswachstum in Höhe von 3,3 % erwartet. Im Prognosezeitraum zieht das Wachstum dann wieder leicht auf 3,5 % im Jahr 2020 an. Insbesondere die Eurozone wird im laufenden Jahr deutlich hinter ihrer konjunkturellen Dynamik des vergangenen Jahres zurückbleiben. Angesichts einer vergleichsweise verhaltenen Zunahme der deutschen Exporte bei gleichzeitig starker Binnennachfrage und dadurch kräftig zunehmenden Importen ergibt sich für das Jahr 2019 rechnerisch ein negativer Beitrag des Außenhandels zum BIP-Wachstum von 0,6 Prozentpunkten. Im außenwirtschaftlichen Umfeld liegen auch die größten Risiken für die deutsche Wirtschaft, etwa durch die Handelskonflikte und den Brexit-Prozess.

Aktuelle Entwicklungen seit der Jahresprojektion

In der Jahresprojektion vom 30. Januar 2019 war die Bundesregierung für dieses Jahr von einem BIP-Wachstum von 1,0 % ausgegangen. Auch für das Jahr 2020 schätzte sie die konjunkturelle Dynamik mit einem erwarteten Anstieg von 1,6 % etwas höher ein als in der aktuellen Frühjahrsprojektion.

Seit der Jahresprojektion hat sich das Konjunkturbild nicht grundlegend geändert. Allerdings fiel die Schwächephase in der Industrie deutlicher aus als noch in der Jahresprojektion angenommen. Die Industrieproduktion ging im vierten Quartal um saisonbereinigt 1,0 % zurück; die mit dem Ausklingen des WLTP-Zulassungsstaus erwartete kräftige Erholung in der Automobilindustrie blieb weitgehend aus. Auch aus diesem Grund war die Entwicklung des BIP im vierten Quartal 2018 mit preis-, kalender- und saisonbereinigt +0,0 % gegenüber dem Vorquartal niedriger als von der Bundesregierung noch im Januar unterstellt. Die damit ungünstigere Ausgangsbasis aus dem Jahr 2018 wirkt sich auch auf die durchschnittliche Jahreswachstumsrate im Jahr 2019 aus.

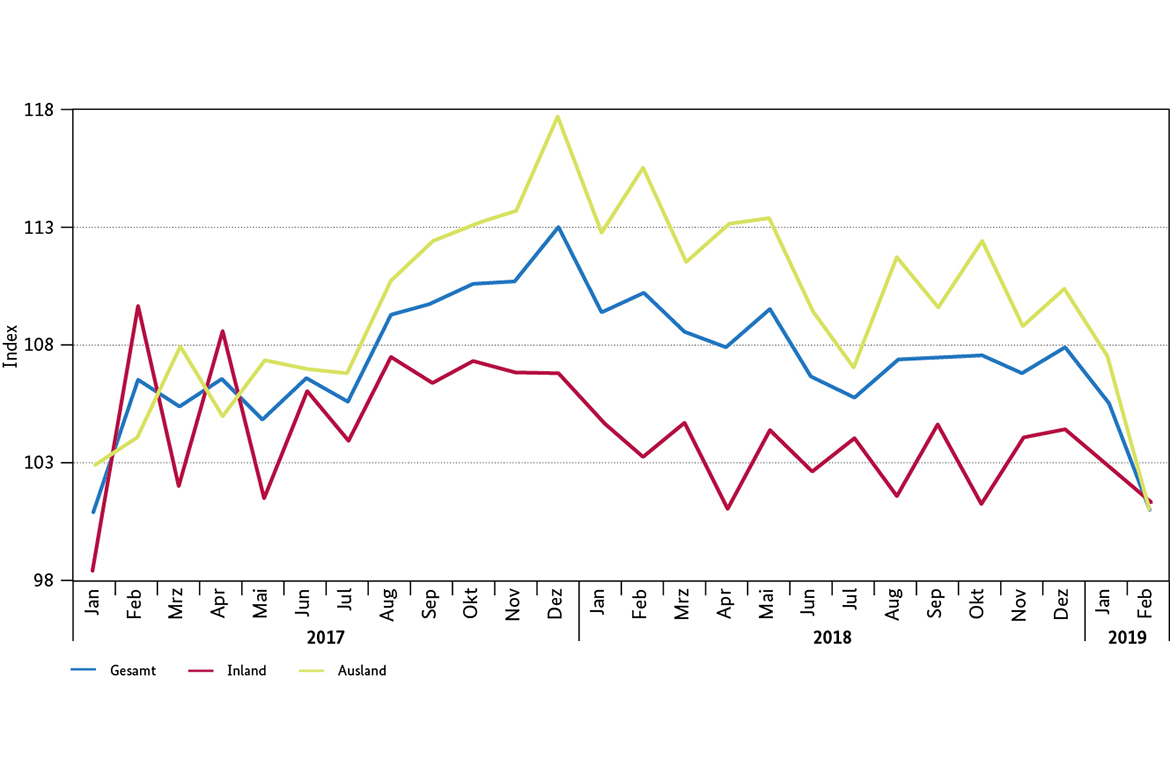

Aktuelle Indikatoren zu Industrieproduktion und Auftragseingängen lassen zudem erwarten, dass die Industriekonjunktur auch im ersten Halbjahr des Jahres 2019 nur verhalten verläuft (siehe Schaubild 2). Dies ist maßgeblich darauf zurückzuführen, dass die Weltwirtschaft stärker an Schwung verloren hat und sich diese Schwächephase etwas länger hinzieht. So lag z. B. die Weltindustrieproduktion im Januar um 1,6 % über dem Vorjahresniveau, während der entsprechende Abstand Mitte 2018 noch 3,0 % betrug. Ein ähnliches Bild ergibt sich beim Welthandel. Neben einer konjunkturellen Schwächephase unter anderem in China dürften die Handelskonflikte bei der zögerlichen internationalen Wirtschaftsentwicklung eine merkliche Rolle gespielt haben.

Ab Mitte des laufenden Jahres rechnet die Bundesregierung mit einer Normalisierung des Welthandels. Im Zuge dessen dürfte auch die global ausgerichtete Industriekonjunktur wieder anziehen. Hiermit rechnen wohl auch die deutschen Unternehmen, denn die Dynamik des Beschäftigungswachstums hat bis zuletzt nicht nachgelassen. Die konjunkturelle Abschwächung hat hier bislang kaum Wirkung gezeigt.

In Anlehnung an Prognosen internationaler Organisationen wird für die Weltwirtschaft ein Wachstum in Höhe von 3,3 % in diesem und von 3,5 % im kommenden Jahr erwartet.

Für die Entwicklung des Ölpreises wird eine technische Annahme auf Basis von Terminnotierungen zum Zeitpunkt des Projektionsabschlusses getroffen. Demnach ist für beide Prognosejahre von einem durchschnittlichen Rohölpreis für ein Fass der Sorte Brent von 65 US-Dollar auszugehen.

Die Wechselkurse werden im Projektionszeitraum mit ihren jeweiligen Durchschnitten der letzten sechs Wochen vor der Prognoseerstellung als konstant unterstellt. Für die Jahre 2019 und 2020 ergibt sich daraus der Wechselkurs von 1,14 US-Dollar je Euro. Darüber hinaus wird angenommen, dass der Zinssatz für die Hauptrefinanzierungsgeschäfte der Europäischen Zentralbank bis zum Ende des Projektionszeitraums konstant bei 0,00 % bleibt.

In der Frühjahrsprojektion ist der Brexit so berücksichtigt, wie er sich in den allgemeinen Markterwartungen widerspiegelt, etwa in den Stimmungs- oder Finanzmarktindikatoren oder den Wachstumserwartungen für das Vereinigte Königreich. Es wird zudem davon ausgegangen, dass es im Projektionszeitraum zu keinen weiteren als bisher eingeführten Zollerhöhungen kommt. Auch wird angenommen, dass kein sprunghafter Anstieg an Unsicherheit eintritt. Hierzu könnte es beispielsweise im Zuge der weiteren Brexit-Verhandlungen, im Falle einer Eskalation der Handelskonflikte oder von unerwarteten Währungskrisen z. B. in Schwellenländern kommen.

Bei der Projektion wurden wie üblich alle bereits beschlossenen wirtschafts- und finanzpolitischen Maßnahmen berücksichtigt.

Kasten 2: Ursachen für die Wachstumsschwäche in Deutschland im Vergleich zu anderen EU-Ländern

Die Konjunktur in Deutschland war bei einer Zunahme des BIP um 1,4 % im Jahr 2018 weniger stark als in der Europäischen Union insgesamt, deren BIP um 2,0 % zunahm.

Eine besondere Rolle haben dabei die Sonderentwicklungen in der Automobilindustrie gespielt. Der Zulassungsstau, zu dem es im Zuge der Umstellung auf den Zulassungsstandard WLTP ab September 2018 gekommen ist, hat im zweiten Halbjahr 2018 zu einem Rückgang der Kfz-Produktion um 7,2 % geführt. Dieser Einbruch schlug sich auch auf die gesamte deutsche Industrieproduktion nieder, die im zweiten Halbjahr 2018 um 1,9 % zurückging. 1,3 Prozentpunkte dieses Produktionsrückgangs waren direkt auf die Kfz-Industrie zurückzuführen. Das Inkrafttreten des WLTP-Standards hat auch in vielen anderen EU-Ländern für eine gedrosselte Automobilproduktion gesorgt. Hierzulande war er jedoch aufgrund der hohen Zahl verschiedener Kombinationen aus Fahrzeugtyp und Antrieb, die es zu testen galt, besonders persistent. Zudem hat die Automobilindustrie ein vergleichsweise hohes Gewicht an der gesamtwirtschaftlichen Wertschöpfung in Deutschland.

Die Kfz-Industrie ist allerdings nicht allein für die Wachstumsschwäche verantwortlich. Insgesamt waren die Industrieumsätze im Jahr 2017 noch um 4,3 % gegenüber dem Jahr 2016 gewachsen. Im Jahr 2018 hat sich das Umsatzplus auf 0,5 % verringert, also 3,8 Prozentpunkte weniger als noch im Vorjahr. Zu diesem kräftigen Rückgang haben nahezu alle Industriezweige beigetragen. Der Swing, also die Differenz der jeweiligen Wachstumsbeiträge der Jahre 2017 und 2018, war in nahezu allen Branchen negativ. Das Minus von 3,8 Prozentpunkten ist dabei zu etwa einem Viertel auf die Kfz-Industrie zurückzuführen (-0,9 Prozentpunkte). Auch der Maschinenbau (-0,3 Prozentpunkte), die Metallindustrie (-0,6 Prozentpunkte), die Nahrungsmittelindustrie (-0,3 Prozentpunkte) und die chemische Industrie (-0,5 Prozentpunkte) trugen dazu bei.

Dies dürfte zum Teil damit zu tun haben, dass diese Bereiche auch Vorleistungen für die Kfz-Industrie beisteuern. Die Abschwächung der globalen Industriekonjunktur hat aber für die Entwicklung in Deutschland eine größere Rolle gespielt. Im Jahr 2018 hat sich das Wachstum der weltweiten Industrieproduktion auf 3,0 % verringert nach 3,4 % im Jahr 2017. Diese Entwicklung schlug sich bei den deutschen Industrieumsätzen nieder: Mehr als die Hälfte der Abschwächung des Wachstums um 3,8 Prozentpunkte stammt aus dem Ausland (2,0 Prozentpunkte), davon gehen 0,8 Prozentpunkte auf die Umsätze aus dem Euroraum zurück; 1,2 Prozentpunkte stammen aus der Umsatzentwicklung mit Ländern außerhalb des Euroraums. Die Inlandsumsätze steuerten 1,8 Prozentpunkte zur Wachstumsverlangsamung von 2017 auf 2018 bei.

Abkühlung der Weltwirtschaft

Die Weltkonjunktur hat sich seit Mitte des Jahres 2018 abgekühlt. Das Wachstum der Weltwirtschaft dürfte sich von 3,7 % im Jahr 2018 auf etwa 3,3 % im Jahr 2019 abschwächen. Im Jahr 2020 wird mit einer Normalisierung gerechnet, so dass die Wachstumsrate wieder leicht auf etwa 3,5 % ansteigt.

Hinter dem Rückgang der wirtschaftlichen Dynamik im laufenden Jahr steht eine Abschwächung in mehreren Regionen. Die Konjunktur im Euroraum hat stärker nachgelassen als erwartet, besonders wegen der schwachen Entwicklung in Deutschland und in Italien im zweiten Halbjahr 2018. In Italien verzeichnete vor allem die binnenwirtschaftliche Aktivität Rückgänge. Die amerikanische Wirtschaft wird im laufenden Jahr noch kräftig wachsen, wenn auch mit einem geringeren Tempo als im vergangenen Jahr. Die stimulierenden Effekte der Steuerreform laufen langsam aus und der geldpolitische Kurs im letzten Jahr war mit einer Gesamterhöhung des Leitzinses um einen Prozentpunkt straff. Die chinesische Konjunktur wird im laufenden Jahr ebenfalls etwas an Fahrt verlieren. In ihrem Arbeitsbericht 2019 hat die chinesische Regierung das Wachstumsziel auf 6 – 6,5 % gesenkt. Die Normalisierung des Weltwirtschaftswachstums im kommenden Jahr wird unter anderem durch eine Erholung im Euroraum nach Überwindung einiger temporärer Sonderfaktoren getragen. Hinzu kommt eine Stabilisierung und Wachstumsbeschleunigung in einigen gewichtigeren Schwellenländern wie zum Beispiel Türkei, Argentinien und Brasilien.

Insgesamt nimmt mit der Weltkonjunktur auch die Dynamik der deutschen Absatzmärkte im laufenden Jahr deutlich ab, sie dürfte sich im nächsten Jahr aber wieder leicht beschleunigen. Für die Prognosejahre 2019 und 2020 rechnet die Bundesregierung daher mit eher gemäßigten Zuwächsen der Exporte von Waren und Dienstleistungen in Höhe von preisbereinigt 2,0 % bzw. 3,0 % (siehe Tabelle 2). Aufgrund der hohen Binnennachfrage sowie wegen des weiterhin hohen Importgehalts der Exporte werden die Importe im Projektionszeitraum mit einer höheren Rate zunehmen als die Exporte. Die preisbereinigten Importe steigen in diesem Jahr um 3,8 % und im Jahr 2019 um 4,0 %. Betrachtet man Ex- und Importe gemeinsam, so gehen vom Außenhandel für die deutsche Volkswirtschaft im Projektionszeitraum rein rechnerisch deutlich negative Wachstumsimpulse von 0,6 und 0,2 Prozentpunkten in den Jahren 2019 und 2020 aus. Aus dem Auseinanderlaufen von Import- und Exportwachstum ergibt sich in Relation zum nominalen Bruttoinlandsprodukt ein Rückgang des Leistungsbilanzüberschusses von 7,3 % im Jahr 2018 auf 7,0 % im laufenden und 6,4 % im Jahr 2020.

Investitionen nehmen weiter zu

Die Anlageinvestitionen sind in Deutschland eng mit der Entwicklung des Außenhandels verknüpft. Das liegt daran, dass ein Großteil der Investitionen von der exportorientierten und kapitalintensiven Industrie vorgenommen wird. Derzeit fallen die Impulse aus dem weltwirtschaftlichen Umfeld jedoch gedämpft aus. Dazu kommen außenwirtschaftliche Unsicherheiten, wie der Brexit-Prozess und der Handelsstreit zwischen USA und China, die Investitionsvorhaben hemmen können. Dies spiegelt sich auch in den schwachen Auftragseingängen und den rückläufigen Auslandsumsätzen wider. Gleichwohl bleiben die Kapazitätsauslastung und der Auftragsbestand weiter hoch und die Finanzierungsbedingungen sind unverändert günstig. Vor diesem Hintergrund dürften die Ausrüstungsinvestitionen in diesem Jahr weiter expandieren, allerdings mit einer deutlich geringeren Dynamik als im Vorjahr. Für 2019 rechnet die Bundesregierung mit einem Wachstum von 2,0 %; im kommenden Jahr dürfte die Investitionstätigkeit mit einer Steigerung von 3,0 % allerdings wieder etwas an Schwung gewinnen.

Die Bauinvestitionen profitieren von der robusten Binnenwirtschaft und der hohen Nachfrage nach Wohnraum insbesondere in den Ballungsräumen. Die günstigen Kreditkonditionen und die kräftigen Einkommenssteigerungen befeuern die Nachfrage zusätzlich. Allerdings werden Angebotsengpässe nicht zuletzt durch den Mangel an Fachkräften in der Bauwirtschaft immer sichtbarer, auch in Form von steigenden Baupreisen. Dennoch ist für die nächsten Jahre von einer weiter zunehmenden Dynamik auszugehen. Für 2019 wird mit einem Wachstum der Bauinvestitionen von 2,7 % und für 2020 von 3,0 % gerechnet.

Die sonstigen Anlageinvestitionen gewinnen zunehmend an Bedeutung, auch wenn sie sich gerade in den letzten Jahren recht volatil entwickelt haben. Sie umfassen im Wesentlichen Ausgaben für Forschung und Entwicklung, Software, Datenbanken sowie andere immaterielle Anlagegüter. Sie werden im weiteren Prognosezeitraum mit Raten von 1,4 % in diesem und 1,7 % im kommenden Jahr steigen.

Im Ergebnis werden die Bruttoanlageinvestitionen um 2,2 % in diesem Jahr und um 2,8 % im kommenden Jahr ausgeweitet. Die Investitionsquote – also die nominalen Bruttoanlageinvestitionen in Relation zum nominalen Bruttoinlandsprodukt – wird bis 2020 auf 21,8 % steigen. Im Jahr 2018 lag sie noch bei 20,8 %.

Aufschwung am Arbeitsmarkt setzt sich fort

Trotz der derzeitigen konjunkturellen Schwäche zeigt sich der Arbeitsmarkt weiterhin in einer sehr guten Verfassung. Die Erwerbstätigkeit ist im zweiten Halbjahr 2018 um 1,2 % gegenüber dem Vorjahreszeitraum gestiegen, auch in den ersten Monaten des Jahres 2019 gab es kräftige Zuwächse.

Diese positive Entwicklung wird sich im Prognosezeitraum weiter fortsetzen, wenn auch mit abnehmender Dynamik, unter anderem weil das Angebot an Arbeitskräften knapper wird. Im laufenden Jahr dürfte die Erwerbstätigkeit um 480.000 Personen zunehmen und im Folgejahr um weitere 345.000 Personen. Damit erreicht das Beschäftigungsniveau im Jahr 2020 eine neue Rekordmarke von durchschnittlich 45,7 Millionen Personen. Dabei wird vor allem die sozialversicherungspflichtige Beschäftigung kräftig ausgeweitet, während die Zahl der Minijobber und der Selbständigen weiter zurückgeht.

Mit der positiven Entwicklung der Beschäftigung geht auch ein weiterer Rückgang der Arbeitslosigkeit einher. In diesem Jahr erwartet die Bundesregierung einen Rückgang um 140.000 Personen; im kommenden Jahr dürfte die Zahl der Arbeitslosen um weitere 90.000 Personen sinken. Die Arbeitslosenquote verringert sich damit im Jahresdurchschnitt 2020 auf 4,6 %.

Die derzeit geringen Auswirkungen der Konjunktur auf die Beschäftigung haben mehrere Gründe. Einerseits findet der weitaus größte Teil des Beschäftigungsaufbaus im Dienstleistungssektor statt. Vor allem die wenig konjunktursensiblen öffentlichen Dienstleister werden weiterhin hohe Beschäftigungszuwächse aufweisen, was unter anderem auf den Kitaausbau und das Pflegepersonal-Stärkungsgesetz zurückzuführen ist. Zudem dürfte die nach wie vor starke Anspannung am Arbeitsmarkt, die sich in der hohen Zahl an offenen Stellen und den langen Vakanzzeiten widerspiegelt, Unternehmen dazu bewegen, ihre Arbeitskräfte zu halten.

Dennoch gibt es erste Anzeichen dafür, dass die schlechtere Konjunktur sich auf dem Arbeitsmarkt bemerkbar macht: So wird bei den konjunkturabhängigen Arbeitnehmerüberlassungen bereits am aktuellen Rand Beschäftigung abgebaut. Auch die durchschnittliche Arbeitszeit je Erwerbstätigem wird im aktuellen Jahr um 0,3 % zurückgehen.

Nachlassende Preisdynamik

Im zweiten Halbjahr 2018 hat sich der Preisauftrieb wieder etwas abgeschwächt. Besonders stark macht sich die Entwicklung der Rohölpreise bemerkbar. Nach einem länger andauernden Anstieg ging der Ölpreis im November und Dezember 2018 wieder stark zurück. Zu Beginn des laufenden Jahres hat der Ölpreis wieder angezogen; im Jahresdurchschnitt dürfte das vormals hohe Ölpreisniveau nicht wieder erreicht werden. Vor diesem Hintergrund nehmen die Verbraucherpreise im Jahr 2019 mit 1,5 % nur moderat zu. Für das nächste Jahr wird mit einem Anstieg der Inflationsrate auf 1,8 % gerechnet. Die Kerninflation, also die Entwicklung der Verbraucherpreise unter Ausschluss der volatilen Energie- und Lebensmittelpreise, steigt in diesem und im nächsten Jahr mit Raten von 1,7 % bzw. 1,9 % an und liegt damit permanent über dem Durchschnitt der letzten zehn Jahre.

Starke Lohnzuwächse stützen die privaten Konsumausgaben

Angesichts der weiterhin positiven Entwicklung auf dem Arbeitsmarkt haben sich die Tarifpartner im letzten Jahr auf kräftige Lohnzuwächse geeinigt, die bis ins Jahr 2019 hineinreichen. Auch im Prognosezeitraum dürften aufgrund der angespannten Lage am Arbeitsmarkt die Tariflöhne deutlich zunehmen, wenngleich in den bereits abgeschlossenen Verhandlungen eine etwas weniger starke Dynamik angelegt ist. Die Bruttolöhne und -gehälter je Arbeitnehmer werden daher in diesem Jahr um 3,1 % und im kommenden Jahr etwas weniger stark um 3,0 % steigen. Durch Abgabensenkungen werden die Nettolöhne je Arbeitnehmer mit 3,8 % deutlich stärker zunehmen als die Bruttogröße, im kommenden Jahr aufgrund der Progression im Einkommenssteuertarif etwas weniger stark. Auch nach Abzug der Inflationsrate nehmen die Nettoreallöhne im Jahr 2019 um 2,2 % und im Jahr 2020 mit 1,0 % kräftig zu.

Die monetären Sozialleistungen werden in diesem Jahr mit der Erhöhung des Kindergeldes, der Ausweitung der Mütterrente und weiteren Maßnahmen des Koalitionsvertrages kräftig um 4,6 % ausgeweitet, im kommenden Jahr steigen sie etwas weniger stark um 3,7 %. Die Gewinn- und Vermögenseinkommen der privaten Haushalte entwickeln sich nicht zuletzt aufgrund der anhaltenden Niedrigzinsphase zunächst noch schleppend.

Die verfügbaren Einkommen der privaten Haushalte nehmen in diesem Jahr somit in der Summe um 2,7 % und im kommenden Jahr um 3,1 % zu.

Die dynamische Beschäftigungsentwicklung und steigende Einkommen der privaten Haushalte führen zu einer weiterhin lebendigen Konsumnachfrage. Der private Verbrauch wird im Jahr 2019 um 1,2 % und im Folgejahr um 1,6 % zunehmen und damit einen maßgeblichen Wachstumsbeitrag liefern.

Deutsche Wirtschaft in der Normalauslastung

Die deutsche Wirtschaft befindet sich momentan in einer konjunkturellen Normalauslastung. Aktuell wächst die Wirtschaftsleistung allerdings etwas langsamer als das geschätzte Produktionspotenzial, das im mittelfristigen Projektionszeitraum (2019 – 2023) um durchschnittlich 1,3 % pro Jahr zunimmt. Die sogenannte Produktionslücke, die die tatsächliche Wirtschaftsleistung zum Produktionspotenzial in Beziehung setzt, liegt in diesem Jahr bei lediglich 0,1 % und steigt im Jahr 2020 geringfügig auf 0,2 % an. Im weiteren Projektionsverlauf bis zum Jahr 2023 ist die Produktionslücke geschlossen. Somit sind die gesamtwirtschaftlichen Kapazitäten im gesamten Projektionszeitraum normal ausgelastet.

Chancen und Risiken

Die dargestellte Frühjahrsprojektion stellt aus Sicht der Bundesregierung den wahrscheinlichsten Verlauf der wirtschaftlichen Entwicklung für Deutschland dar.

Mögliche Risiken bestehen vor allem im außenwirtschaftlichen Umfeld. Zwei Risiken stechen besonders heraus. Zum einen geht von einer möglichen Eskalation des Handelskriegs zwischen den Vereinigten Staaten und deren Handelspartnern eine große Gefahr aus. Auch der ungewisse Verlauf und Ausgang des Brexit-Prozesses könnte die konjunkturelle Entwicklung in Deutschland und auch in der Europäischen Union insgesamt belasten. Im Inland könnte der dynamische Beschäftigungsaufschwung stärker und früher als erwartet durch die demografische Entwicklung gebremst werden.

Andererseits existieren auch Chancen. Sollten sich zum Beispiel die Handelskonflikte auflösen und es zu einem geregelten Brexit kommen, könnte sich dies positiv auf Ausfuhren und heimische Investitionen auswirken.

Kontakt: Mathias Kesting

Referat: Beobachtung, Analyse und Projektion der gesamtwirtschaftlichen Entwicklung

[1] Die gesamtwirtschaftlichen Eckwerte der Frühjahrsprojektion bilden die Grundlage für die Steuerschätzung vom 7. bis 9. Mai 2019. Als gemeinsamer Orientierungsrahmen dienen sie der Aufstellung der öffentlichen Haushalte von Bund, Ländern, Gemeinden und Sozialversicherungen. Die Schätzung des Produktionspotenzials und die Mittelfristprojektion liefern die gesamtwirtschaftlichen Grundlagen für die Berechnung des zulässigen Verschuldungsspielraums gemäß der in der Verfassung verankerten Schuldenregel.

Der Leichtbau ist ein maßgeblicher Innovationstreiber in vielen Hochtechnologiebranchen. Nicht umsonst wurde die Technologie in der Nationalen Industriestrategie 2030 als „Game Changer“ bezeichnet. Auf dem 1. Lightweighting Summit auf der HANNOVER MESSE wurden jüngst die Chancen und Herausforderungen dieser Schlüsseltechnologie diskutiert. Das Ergebnis: Der Leichtbau ist wichtiger denn je!

„Der Leichtbau gehört zu den Game-Changer-Technologien des 21. Jahrhunderts.“ Mit diesen Worten eröffnete Bundeswirtschaftsminister Peter Altmaier den ersten Leichtbaugipfel auf der diesjährigen HANNOVER MESSE.

Vor rund 370 Teilnehmerinnen und Teilnehmern diskutierten hochrangige Leichtbau-Expertinnen und -Experten aus Wirtschaft, Politik und Forschung über Chancen und Herausforderungen dieses Industriezweigs.

Gerade in Zeiten der zunehmenden Elektrifizierung der Mobilität ist der Leichtbau wichtiger denn je, denn durch ein geringeres Gewicht von Transportfahrzeugen können größere Reichweiten generiert werden. Gerade weil die Batterien für die E-Mobilität noch sehr schwer sind, kommt Gewichtseinsparungen eine große Bedeutung zu.

Neben Mobilitätsfragen stand die Bedeutung des Leichtbaus für die Klima- und Energiepolitik im Fokus der Veranstaltung. „Leichtbau ist ein starker Innovationstreiber, der zur Steigerung von Ressourcen- und Energieeffizienz beitragen kann“, sagte Bundeswirtschaftsminister Peter Altmaier. „Das ist gleichermaßen wichtig für Umwelt- und Klimaschutz sowie zur Stärkung der Wettbewerbsfähigkeit des Industriestandorts Deutschland. Damit kommt der Zukunftstechnologie Leichtbau eine wichtige Rolle zur Bewältigung globaler Herausforderungen zu.“

Auch vor dem Hintergrund einer weiter steigenden Weltbevölkerung und der damit einhergehenden ansteigenden Nachfrage nach Ressourcen und Rohstoffen gewinnt der Leichtbau an Bedeutung. So rechnet die OECD mit einer Verdoppelung der weltweiten Rohstoffinanspruchnahme von heute rund 85 Milliarden Tonnen auf 170 Milliarden Tonnen im Jahr 2060. Durch eine Gewichtsreduzierung und Funktionsintegration kann der Leichtbau signifikant dazu beitragen, Ressourcen, Rohstoffe und Energie einzusparen sowie Emissionen zu reduzieren.

Wegen seiner hohen Bedeutung wurde der Leichtbau im Rahmen der Industriestrategie 2030 als „Game-Changer-Technologie“ bezeichnet. Zentrales Ziel der Strategie ist es, die Wettbewerbsfähigkeit der Industrie in ihrer gesamten Breite in Deutschland und Europa nachhaltig zu stärken und die technologische Führungsposition Deutschlands und der EU zu sichern und auszubauen. Dem Leichtbau wird hier ein langfristiges innovatorisches Potenzial zur Stärkung und nachhaltigen Modernisierung des Industriestandortes zugetraut.

Das Leichtbauprinzip

Der Leichtbau beruht auf einem einfachen Prinzip: Weniger Material – weniger Gewicht – weniger Energie – weniger Emissionen! Die Funktionalität soll dabei beibehalten oder sogar verbessert werden. Eine Gewichtsreduzierung kann entweder durch klassische Materialeinsparungsmaßnahmen und Materialsubstitute oder – im Rahmen des Konzept-Leichtbaus – insbesondere durch eine zunehmende Funktionsintegration von Bauteilen und Systemelementen erreicht werden.

Auch die Verwendung bionischer Strukturen trägt zur Gewichtsreduktion bei. Egal ob Bienenwabe, Riesenseerose oder Kieselalge, bei solchen Vorbildern aus der Natur haben sich über Jahrmillionen besonders leichte und zugleich stabile Strukturen herauskristallisiert – sozusagen „proved by nature“. Diese bionischen Strukturen bieten vielfältige industrielle Anwendungsmöglichkeiten, zum Beispiel in Flugzeugen, Autos und Fahrrädern. Gerade die Beispiele aus der Natur zeigen: Der Leichtbau ist ein vielfältiges Konzept, das sich verschiedener Technologien, Materialien und Fertigungsverfahren bedient. Die Digitalisierung macht es dabei möglich, zusätzliche Potenziale des Leichtbaus zu erschließen.

Der Multimaterial-Leichtbau schafft ebenfalls neue Möglichkeiten, um komplexe und neuartige Leichtbauteile aus unterschiedlichen Werkstoffen herzustellen und durch Sensorik und Adaptronik mit innovativen Funktionen auszustatten. Dabei werden etwa technische Textilien und neue Werkstoffe eingebunden oder das Zusammenspiel von additiver Fertigung und Digitalisierung genutzt. Zum Beispiel können zusätzliche Funktionen in bereits vorhandene Bauteile integriert und damit an anderer Stelle eingespart werden. So besteht unter anderem die Möglichkeit, durch additive Verfahren Kühlstrukturen in einem Bauteil, zum Beispiel in Turbinenkomponenten, zu erzeugen, statt von außen anzubringen.

Sensorik wird im Leichtbau bereits intensiv genutzt. Dehnungssensoren in Rotorblättern dienen beispielsweise der Zustandsüberwachung von Windenergieanlagen (sogenanntes Structural Health Monitoring). Mögliche Schäden können so vorausgesagt und frühzeitig Risiken beseitigt werden. Damit entfallen Aufwendungen für das Material und die Montage.

Der Leichtbau selbst wird vor allem durch Hochtechnologiebranchen vorangetrieben, darunter die Luft- und Raumfahrt und die Automobilindustrie. Aber auch die Bau-, Freizeit- und Sportindustrie, die maritime Wirtschaft und die Medizintechnik setzen verstärkt auf leichte und stabile Lösungen. Der Leichtbau birgt insgesamt ein enormes ökonomisches Potenzial: Der mögliche Jahresumsatz bis 2030 wird auf über 300 Milliarden Euro geschätzt.

Die Initiative Leichtbau des BMWi

Das Bundeswirtschaftsministerium hat frühzeitig die Innovationskraft des Leichtbaus erkannt und vor etwas mehr als zwei Jahren die Initiative Leichtbau etabliert. Zentrales Ziel ist die bessere Vernetzung zwischen den Stakeholdern.

Eine Geschäftsstelle Leichtbau agiert als nationaler und internationaler Netzwerkknotenpunkt. Sie unterstützt das Bundesministerium bei der Flankierung des branchenübergreifenden Technologietransfers. Ziele sind unter anderem eine breitere industrielle Anwendung des Leichtbaus und seine Großserientauglichkeit. Die Geschäftsstelle koordiniert und moderiert als neutraler Intermediär zwischen Akteuren aus der Wirtschaft, insbesondere des Mittelstands, sowie Wissenschaft und Politik.

Sie richtet halbjährlich das Forum Leichtbau im Bundeswirtschaftsministerium aus, bei dem aktuelle Fragestellungen diskutiert werden. Die Veranstaltung 2018 beschäftigte sich mit dem Thema „Recycling und Ressourceneffizienz“. Zahlreiche Ansätze zum Umgang mit verschiedenen Werkstoffen wurden präsentiert, darunter innovative Verfahren und Methoden des ökoeffizienten Leichtbaus. Das nächste und damit siebte Forum findet am 5. September 2019 im BMWi statt.

Die Initiative Leichtbau wird flankiert von einem Strategiekreis der Leichtbauorganisationen der Bundesländer sowie einem Beirat der unterschiedlichen Werkstoffvertreter. Die Gremien tagen zweimal jährlich und berichten über die Leichtbau-Aktivitäten in den Ländern und Verbänden. Sie nehmen eine beratende Funktion ein und diskutieren Vorhaben der Geschäftsstelle Leichtbau und des Bundeswirtschaftsministeriums. Zugleich bilden die Gremien eine Plattform zur technologieneutralen und branchenübergreifenden Vernetzung.

Aus beiden Gremien heraus hat sich eine Task Force „Strategie“ gebildet, die einen strukturierten Strategieprozess für die Schlüsseltechnologie Leichtbau am Industriestandort Deutschland unterstützt. Dieser Strategieprozess soll mittelfristig eine Leichtbaustrategie entwickeln. Den Auftakt für einen gemeinsamen Prozess mit einer Vielzahl von Stakeholdern aus Wirtschaft und Wissenschaft macht im Sommer ein erster Workshop. In diesem Zusammenhang soll auch die Förderung des Technologietransfers im Leichtbau strategisch neu aufgestellt werden.

Den letzten Baustein der Initiative Leichtbau bildet der digitale „Leichtbauatlas“. Auf der interaktiven Internetseite www.leichtbauatlas.de präsentieren und vernetzen sich über 560 Leichtbau-Akteure. Im Zuge einer zunehmenden Internationalisierung haben sich mit steigender Nachfrage mittlerweile auch Akteure aus den europäischen Nachbarländern registriert.

Fokus Technologietransfer

Der Koalitionsvertrag fordert den Ausbau und die Förderung des Leichtbaus mit dem Ziel einer breiten industriellen Anwendung. Zudem sollen branchenübergreifende Kooperationen geprüft werden. Das Bundeswirtschaftsministerium hat daher unter Beteiligung der Stakeholder ein Technologietransfer-Programm Leichtbau konzipiert, das den branchen- und materialübergreifenden Technologie- und Wissenstransfer fördern soll.

Gefördert werden sollen ambitionierte Technologietransfer-Projekte, die bereits eine hohe Nähe zum Markt aufweisen. Denkbar sind hier etwa Projekte, die bereits im Labor funktionieren, nicht aber in größerem Industriemaßstab. Weitere wichtige Bereiche können Aus- und Weiterbildung, Normierung, Standardisierung und Patente sein. Potenzielle Antragsteller sind Großunternehmen, kleine und mittlere Unternehmen, OEMs sowie Forschungseinrichtungen. Idealerweise sollten die zu fördernden Projekte in langfristigen, branchen- und materialübergreifenden Kooperationen verschiedener Stakeholder münden. Die Projektförderung soll im 1. Quartal 2020 beginnen.

Das Programm versteht sich als passgenaue Ergänzung der Initiative Leichtbau und soll die Rahmenbedingungen schaffen, um die Technologie in eine breite industrielle Anwendung zu überführen. Das übergeordnete Ziel ist es, den Industriestandort Deutschland zum Leitmarkt für Leichtbau zu machen.

Ausblick

Die Schlüssel- und Querschnittstechnologie Leichtbau bleibt ein Innovationstreiber in nahezu allen Branchen. Insbesondere in den energie- und emissionsintensiven Bereichen kann der Leichtbau einen großen Beitrag zum Umwelt- und Klimaschutz leisten. Zudem muss der Leichtbau bei der Weiterentwicklung der E-Mobilität zwingend mitgedacht werden.

Die große Bedeutung des Themas für Arbeitsplätze, Wettbewerbsfähigkeit und Umwelt haben auch die Länder erkannt und den Leichtbau zum Schwerpunktthema der diesjährigen Wirtschaftsministerkonferenz erklärt. Dort werden auch Fragen der Rohstoffsicherung und additiven Fertigung eine wichtige Rolle spielen.

Nach dem großen Erfolg des 1. Lightweighting Summit auf der HANNOVER MESSE in diesem Jahr wird derzeit geprüft, das Veranstaltungsformat auch im nächsten Jahr fortzuführen. Hierbei ist auch eine noch internationalere Ausrichtung denkbar.

Für die Weiterentwicklung ist ein gemeinsames Agieren der europäischen Akteure notwendig. Das Bundeswirtschaftsministerium versucht daher, die Internationalisierung des Leichtbaus voranzubringen und das Thema in den EU-Mitgliedstaaten zu platzieren. Auf diese Weise wird der Leichtbau auch in Zukunft als eine Grundlage für Innovationen und Wertschöpfung in Deutschland und Europa weiterentwickelt.

Kontakt:

Werner Loscheider, Dr. Marius Leber, Jessica Baschin

Referat: Bauwirtschaft, Leichtbau/Neue Werkstoffe, Ressourceneffizienz

Weiterführende Informationen

07.05.2019 - Download -

Publikation:Schlüsseltechnologie Leichtbau

Schlaglichter der Wirtschaftspolitik (Ausgabe 05/2019)

Der LNG-Markt und LNG-Infrastruktur in Deutschland

Aufgrund der rasanten Entwicklung des Weltmarktes für Flüssigerdgas, auch LNG (Liquefied Natural Gas) genannt, wird dessen Verwendung auch in Deutschland verstärkt diskutiert. LNG ist ein auf rund -162°C heruntergekühltes und somit verflüssigtes Erdgas. Die Verflüssigungstechnologie wurde bereits im 19. Jahrhundert vom britischen Chemiker und Physiker Michael Faraday entwickelt. Die erste Verflüssigungsanlage wurde dann 1917 in den USA gebaut. Dort wurde 1941 Flüssigerdgas auch zum ersten Mal kommerziell genutzt. Der globale LNG-Handel nahm in den 1960er und 70er Jahren Fahrt auf, als das Geschäft mit LNG trotz der Kosten für Verflüssigung, Transport und Regasifizierung (also die Rückumwandlung in den gasförmigen Zustand) rentabel wurde. Das gestiegene und derzeit weiterhin steigende weltweite Interesse an LNG lässt sich vor allem durch seine Eigenschaften erklären.

Verflüssigtes Erdgas ist mobil: Da es nur etwa ein Sechshundertstel des Volumens von gasförmigem Erdgas aufweist, kann es in große Tanker geladen und per Schiff oder Lkw über weite Strecken transportiert werden. Somit kann LNG Regionen mit Erdgas versorgen, die kein durchgängiges Pipelinesystem besitzen, welches sie mit Erdgas versorgen könnte. Über sogenannte LNG-Importterminals können Volkswirtschaften so LNG beziehen und vor Ort regasifizieren, um es für den Wärmemarkt oder andere Verwendungszwecke in das lokale Erdgasnetz einzuspeisen.

Umweltfreundlicherer Kraftstoff

LNG wird auch als alternativer, umweltfreundlicherer Kraftstoff im Schiffs- und Schwerlastverkehr eingesetzt. Hierzu ist eine Regasifizierung und Einspeisung in das Erdgasnetz nicht notwendig. LNG wird stattdessen über sogenannte „small-scale-Terminals“ angelandet und direkt zur Betankung von Schiffen genutzt oder zu LNG-Tankstellen für den Schwerlastverkehr abtransportiert. Gerade im Vergleich zum Dieselmotor stoßen moderne LNG-betriebene Motoren weniger CO2 aus, bei Schiffen und im Schwerlastverkehr etwa 20 % weniger. Außerdem können LNG-Motoren beliebige Anteile von aus Bio-Gas erzeugtem Bio-LNG und in Zukunft auch synthetischem LNG, das mit Hilfe erneuerbaren Stroms erzeugt wird, beigemischt werden.

Im Schiffsverkehr wird der LNG-Einsatz von der Verschärfung der Emissionsgrenzwerte durch die International Maritime Organization (IMO) getrieben (2020-Klimaziel einer zehnprozentigen Emissionsreduzierung sowie Schadstoffverminderung wie Feinstaub und Stickoxide). Auch im Schwerlastverkehr wachsen die LNG-Anwendungen derzeit sehr schnell. Die Gründe sind ähnlich wie im Schiffsverkehr. Zudem unterstützt die Bundesregierung den Einsatz von LNG im Verkehr mit steuerlichen Erleichterungen. Aufgrund der CO2-Einsparungen sind LNG-Lkw für zwei Jahre von der Maut befreit.

Ein wachsender, globaler Markt

Die bestimmenden Preisfaktoren für LNG sind neben der Angebots- und Nachfragemenge die Produktionskosten, die Kosten für Verflüssigung und Regasifizierung und die Transportkosten. Die derzeit größten LNG-Anbieter sind Katar, Australien und demnächst auch die USA. Insbesondere dort sind viele Produzenten in der Lage, ihre Angebotsmenge kurzfristig auszuweiten, um auf Nachfrageschwankungen zu reagieren.

Die größten LNG-Abnehmer sind Länder im asiatisch-pazifischen Raum und Lateinamerika. Hier entsteht ein großer Nachfragesog, da diese Länder zumeist nicht, wie Europa, alternativ über günstigeres Pipeline-Erdgas versorgt werden können. Somit bestehen derzeit auf dem LNG-Markt vier Weltteilmärkte mit unterschiedlicher Preisstruktur: Ostasien, Lateinamerika, Europa, Nordamerika. In der Regel ist LNG in Ostasien am teuersten, in Nordamerika am günstigsten.

Der World Energy Outlook 2018 (Internationale Energie Agentur, IEA) prognostiziert, dass bis 2040 bis zu 60 Prozent des Erdgases weltweit in Form von LNG verteilt werden. Somit wäre zukünftig ein Viertel des weltweiten Energieverbrauches durch LNG gedeckt. Allerdings stehen den derzeit rund 850 Millionen Tonnen/Jahr Importkapazität nur rund 370 Millionen Tonnen/Jahr Exportkapazität gegenüber. Dieses Verhältnis wird sich voraussichtlich bald ändern. Seit 2015 verzeichnen sowohl Australien als auch die USA eine enorme Kapazitätserweiterung. Das steigende Angebot dürfte tendenziell zu einer weiteren Annäherung des Preises für LNG und Pipeline-Erdgas führen.

LNG und seine Bedeutung für Europa

Auch für Europa hat LNG Bedeutung. Für Regionen ohne durchgängiges Erdgaspipelinesystem beziehungsweise schlechter Anbindung an den Rest Europas, zum Beispiel Spanien, Portugal oder Griechenland, ist LNG eine notwendige Versorgungsquelle. Zudem bietet LNG die Chance, Energieversorgungsquellen zu diversifizieren und somit die Versorgungssicherheit, insbesondere in den südöstlichen und östlichen EU-Mitgliedstaaten, weiter zu erhöhen. Auch Regionen mit einem durchgängigen Pipelinesystem, wie Deutschland, profitieren von der dynamischen Entwicklung des globalen LNG-Marktes. Zwar steht LNG derzeit in starkem Preiswettbewerb mit pipelinegebundenem Erdgas aus Norwegen, den Niederlanden oder Russland. Allerdings drücken fallende Preise für LNG auch den Preis für pipelinegebundenes Erdgas und stützen somit die Wettbewerbsfähigkeit der heimischen Industrie.

LNG in Deutschland

Eine LNG-Infrastruktur existiert in Deutschland bisher nicht. Jedoch ist das deutsche Gasnetz direkt mit LNG-Importterminals in unseren Nachbarländern verbunden, wie beispielsweise mit dem niederländischen Terminal GATE in Rotterdam. Zudem setzen nun private Investoren auf die dynamische LNG-Marktentwicklung und planen den Bau von drei Importterminals an den Standorten Brunsbüttel (Schleswig-Holstein), Stade (Niedersachsen) und Wilhelmshaven (Niedersachsen) sowie einem small-scale-Terminal in Rostock (Mecklenburg-Vorpommern).

Ein wichtiger Baustein zur Diversifizierung unserer Energieversorgung

Diese Entwicklung ist wichtig für den liberalisierten deutschen Erdgasmarkt. Einerseits profitiert die heimische Industrie von den Preiseffekten, welche aufgrund des direkten Imports von ausländischem Flüssigerdgas aus unterschiedlichen Lieferquellen entstehen. Andererseits stellt dieser Import sowohl über europäische als auch deutsche LNG-Infrastruktur einen wichtigen Baustein der Diversifizierung unserer Energieversorgung dar.

LNG-Infrastrukturausbau in Deutschland unterstützen

Vor diesem Hintergrund verbessert die Bundesregierung die Rahmenbedingungen für die Errichtung von LNG-Infrastruktur in Deutschland. Denn bislang kann der Anschluss der LNG-Anlagen an das Fernleitungsnetz ein Hemmnis sein. Die hohen Kosten für zum Teil sehr lange Leitungen können LNG-Projekte unwirtschaftlich machen, denn bislang müssen die LNG-Anlagenbetreiber für die Netzanbindung sorgen. Künftig müssen die Fernleitungsnetzbetreiber die Leitungen zwischen deutschen LNG-Terminals und dem Fernleitungsnetz errichten und den Großteil der Kosten, nämlich 90 Prozent, dafür tragen. Um sicherzustellen, dass nur Leitungen gebaut werden, soweit und sobald LNG-Anlagen errichtet werden, müssen die Fernleitungsnetzbetreiber und die LNG-Anlagenbetreiber ihre Planungen und Baufortschritte eng miteinander abstimmen. Das bedeutet unter anderem, dass sie vereinbaren müssen, wann welcher Schritt des Baus der LNG-Anlage und des Baus der Anbindungsleitung abgeschlossen sein muss. Außerdem wird der LNG-Anlagenbetreiber an den Kosten in Höhe von 10 Prozent beteiligt – auch das ein Baustein dafür, dass nur Anbindungsleitungen gebaut werden, die tatsächlich benötigt werden.

Die Verordnung zur Verbesserung der Rahmenbedingungen für den Aufbau der LNG-Infrastruktur in Deutschland bedarf noch der Zustimmung des Bundesrates. Hier (PDF, 233 KB) mehr dazu.

Entscheidung der privatwirtschaftlichen Investoren

Letztendlich sind Investitionen in die deutsche Gastransportinfrastruktur privatwirtschaftliche Entscheidungen, also auch Investitionen in den Ausbau der LNG-Infrastruktur in Deutschland. Deshalb sind nun die privaten Projektträger für die LNG-Projekte entlang der deutschen Küste gefragt, ihre Standort- und Investitionsentscheidungen zu treffen. Die erste Entscheidung soll bereits in diesem Jahr fallen.

Kontakt: Sophia Latsos Referat: Gas- und Ölmärkte, Krisenvorsorge

Weiterführende Informationen

07.05.2019 - Download -

Publikation:Der LNG-Markt und LNG-Infrastruktur in Deutschland

Schlaglichter der Wirtschaftspolitik (Ausgabe 05/2019)

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}