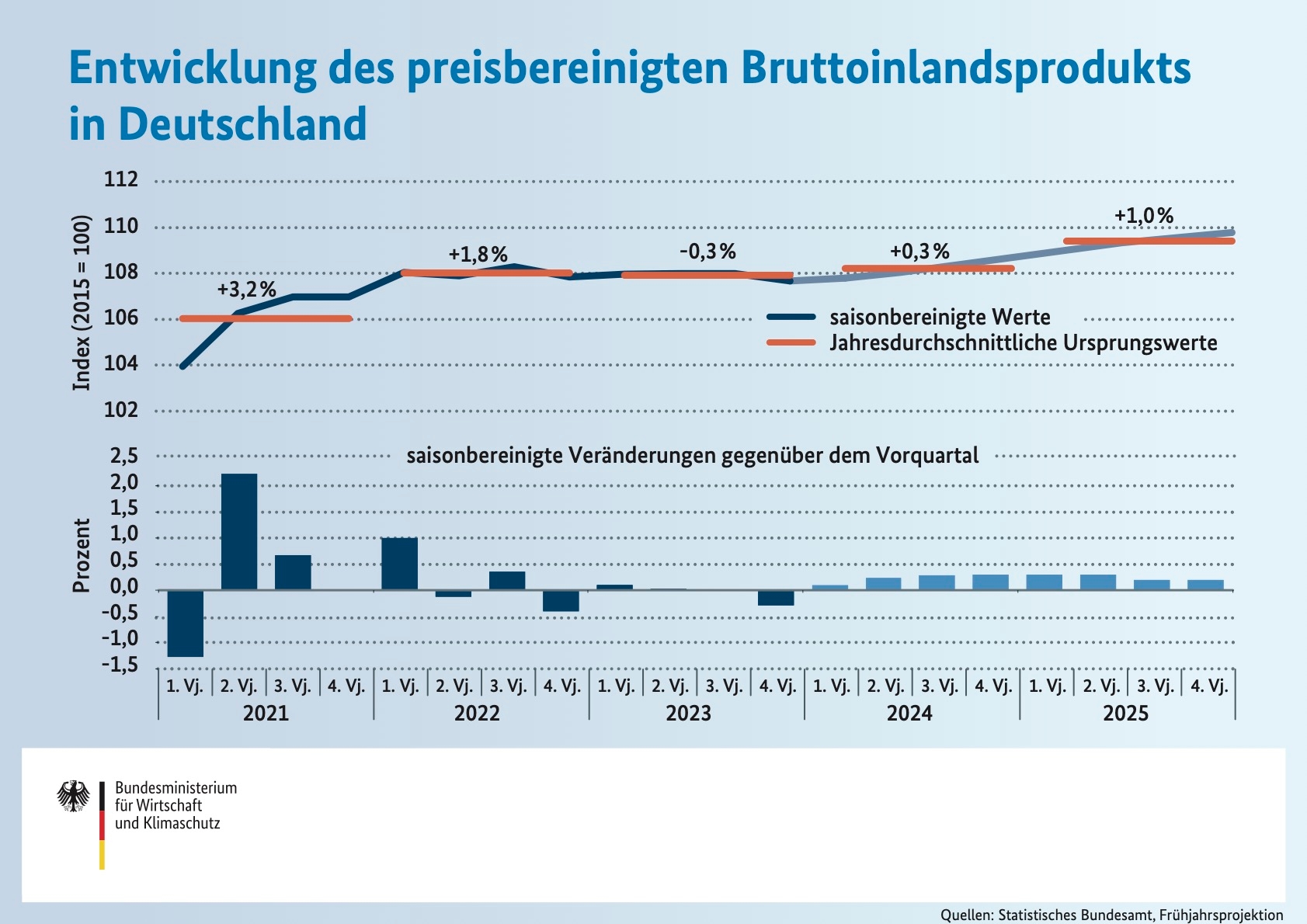

WIRTSCHAFTLICHE ERHOLUNG VERZÖGERT SICH WEITER

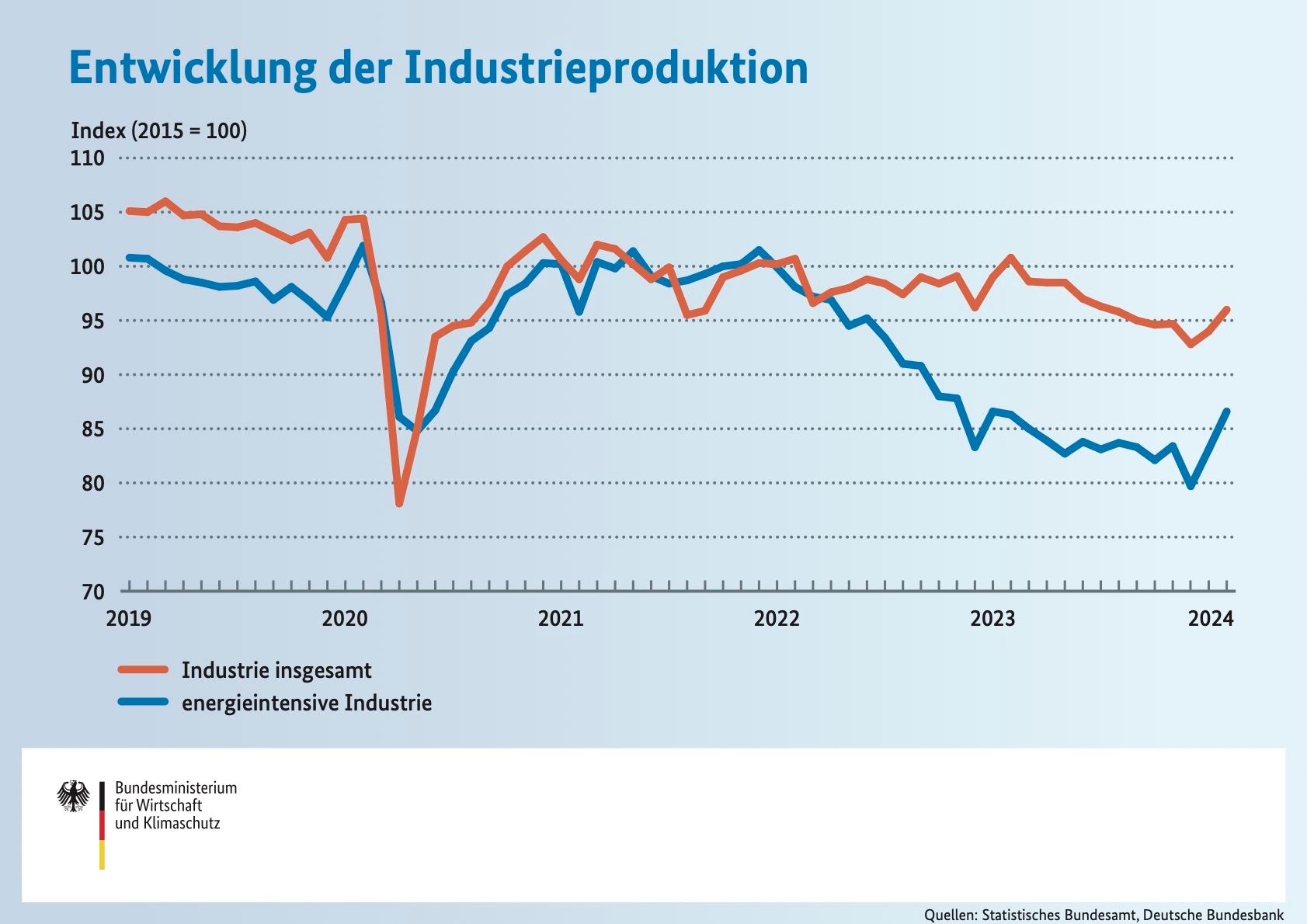

Die wirtschaftliche Entwicklung scheint im Frühsommer erneut ins Stocken gekommen zu sein, die allgemein erwartete konjunkturelle Erholung dürfte sich damit weiter verzögern. Die jüngste Eintrübung der Stimmungsindikatoren und die erneuten Rückgänge bei Auftragseingängen und Produktion zeigen eine anhaltende Schwäche in der stark exportorientierten deutschen Industrie, auch wenn die jüngsten Zahlen infolge von Brückentagen im Mai etwas nach unten verzerrt sein können.

Nachdem der außergewöhnlich hohe Auftragsbestand in der Industrie infolge der Corona-Krise und der damit zusammenhängenden Materialengpässe seit längerer Zeit für eine Stabilisierung der Produktion gesorgt hatten, scheint dieser Puffer nunmehr zunehmend abgebaut zu sein. Gleichzeitig erweisen sich die weiterhin rückläufigen Auftragseingänge, insbesondere aus dem Ausland, zunehmend als Bremse für eine nachhaltige Erholung der Industriekonjunktur. Allerdings dürfte die Aufhellung der außenwirtschaftlichen Rahmen¬bedingungen, trotz anhaltender handels- und geopolitischer Unsicherheiten, im weiteren Jahresverlauf zu einer Trendwende in der Industrieproduktion führen.

Auch mit Blick auf die Entwicklung des privaten Verbrauchs haben sich die jüngsten Stimmungsindikatoren, wie der GfK-Konsumklimaindex und das HDE-Konsumbarometer, zuletzt etwas eingetrübt und damit den vorherigen Aufwärtstrend abgeschwächt. Dennoch sollte sich die binnenwirtschaftliche Nachfrage angesichts der insgesamt robusten Beschäftigungsentwicklung, moderater Verbraucherpreissteigerungen und steigender Realeinkommen zunehmend beleben. Nicht zuletzt ist infolge der Fußball-EM ein kleiner, positiver Impuls im zweiten Quartal 2024 zu erwarten, von dem vor allem die konsumnahen Wirtschaftsbereiche wie Einzelhandel, Gastronomie und Beherbergungsgewerbe profitieren dürften.

Mit der jüngsten Einigung auf einen Regierungsentwurf für den Bundeshaushalt 2025, den Finanzplan bis 2028 und der Vorlage einer umfassenden Wachstumsinitiative, die durch stärkere Arbeitsanreize, Investitionsförderung und steuerliche Entlastungen Wachstums¬impulse geben soll, hat die Bundesregierung die Grundlage für eine verlässliche, investitions- und wachstumsorientierte Finanz- und Wirtschaftspolitik gelegt. Dies dürfte das Vertrauen in den Unternehmen wie auch der Verbraucherinnen und Verbraucher stärken und die Perspektiven für eine wirtschaftliche Belebung in der zweiten Jahreshälfte verbessern.

WELTWIRTSCHAFT WEITER AUF ERHOLUNGSKURS

Die globale Industriekonjunktur kommt erst allmählich wieder in Gang. Im April ist die weltweite Industrieproduktion saisonbereinigt um 0,4 % ggü. dem Vormonat gestiegen, damit lag sie im Vergleich zum Vorjahresmonat mit 2,2 % im Plus. Frühindikatoren deuten auf eine weitere verhaltene Expansion der globalen Industrieproduktion hin: Der Stimmungsindikator von S&P Global ist im Juni um 0,8 Punkte auf 52,9 Punkte gefallen, nachdem er im Mai um 0,4 Punkte gestiegen war. Er liegt aber weiterhin über der Wachstumsschwelle von 50 Punkten. Der jüngste Rückgang geht maßgeblich auf den Dienstleistungsbereich zurück (von 54,0 auf 53,1 Punkte), während die Stimmung im Verarbeitenden Gewerbe nahezu unverändert blieb (von 51,0 auf 50,9 Punkte). Für den Euroraum zeichnen aktuelle Stimmungsindikatoren zuletzt ein gemischtes Bild: Während es laut Umfragen unter Investoren weiter in kleinen Schritten bergauf gehen dürfte, blieben Einkaufsmanagerindizes im Juni – vor allem dank einer robusten Entwicklung im Dienstleistungsbereich – zwar noch leicht über der Wachstumsschwelle; sie signalisieren aber zum Ende des zweiten Quartals wieder eine schwächere Dynamik als zuvor. Insgesamt dürften die gesunkenen Energiepreise sowie die begonnenen Zinssenkungen aber die Erholung der Industriekonjunktur, besonders in den europäischen Ländern, im weiteren Verlauf stützen.

Auch der Welthandel scheint sich – unter Schwankungen – weiter zu stabilisieren. Im April nahm er saisonbereinigt um 1,5 % ggü. dem Vormonat zu, nachdem er zuvor um 1,1 % gefallen war. Damit übertraf er im April sein Vorjahresniveau um 1,8 %. Für das zweite Quartal zeichnet sich eine weitere Belebung des weltweiten Warenhandels ab: Der RWI/ISL-Containerumschlag-Index ist im Mai saisonbereinigt von 129,1 auf 129,9 Punkte gestiegen. Während der Containerumschlag in den chinesischen Häfen zwar gesunken ist, kam es beim Nordrange Index für europäische Häfen nach einem Rücksetzer im Vormonat wieder zu einem deutlichen Zuwachs. Mit der erwarteten Erholung in wichtigen Abnehmerländern und dem Anziehen des Welthandels, v.a. mit Industrieerzeugnissen, dürfte sich das deutsche Auslandsgeschäft in der zweiten Jahreshälfte weiter erholen.

{kind=link}

{kind=link}

{kind=link}