Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

In Kürze:

Zum Start in das neue Jahr deutete sich zunächst eine Belebung der Wirtschaftsaktivität an. Mit der Ausbreitung des Coronavirus dürfte die Wirtschaftsentwicklung spätestens ab März zunächst merklich gedämpfter verlaufen.

Die Auftragseingänge, die Umsätze und die Produktion in der Industrie erhöhten sich zum Jahresanfang deutlich, wozu auch Sondereffekte beitrugen. Die Geschäftserwartungen im Verarbeitenden Gewerbe verbesserten sich im Februar erneut etwas. Die wirtschaftlichen Auswirkungen von COVID-19 waren allerdings noch nicht eingepreist.

Die Indikatoren für den privaten Konsum senden nach wie vor gemischte Signale.

Die positive, aber gedämpfte Entwicklung der Beschäftigung setzte sich fort. Die Arbeitslosigkeit entwickelte sich seitwärts.

Das Coronavirus setzt der deutschen Wirtschaft zu. Wie stark und wie lange ist gegenwärtig noch nicht belastbar abzuschätzen, weil noch keine aussagekräftigen konjunkturellen Daten verfügbar sind. Auch ist noch zu ungewiss, wie schnell und wie stark sich das Coronavirus verbreiten wird. Aufgrund der sehr dynamischen Entwicklung muss aber mit relevanten konjunkturellen Auswirkungen gerechnet werden. Dabei war die deutsche Wirtschaft gerade dabei, ihre seit Anfang des Jahres 2018 anhaltende Schwächephase zu überwinden, die im Zusammenhang mit der globalen industriellen Rezession und den Handelskonflikten steht. Nach der Stagnation des Bruttoinlandsprodukts im Jahresschlussquartal 2019 waren die industriellen Aufträge, Umsätze und Produktion der deutschen Wirtschaft im Januar kräftig gestiegen. [1] Es zeichnete sich insoweit eine merkliche konjunkturelle Belebung für das erste Quartal 2020 ab. Diese wird nun nicht mehr erwartet, weil die deutsche Wirtschaft im Februar und März voraussichtlich Absatzeinbußen im Außenhandel mit einigen bereits vom Virus stärker betroffenen Ländern haben wird und auch einige Dienstleistungsbereiche aufgrund von Verhaltensänderungen der Nachfrager Umsatzrückgänge verzeichnen werden. Die kommende konjunkturelle Entwicklung wird davon bestimmt, wie die weitere nationale und globale Ausbreitung des Coronavirus verlaufen wird. Die deutsche Wirtschaft wird voraussichtlich auf der Angebotsseite durch mögliche Störungen von Lieferketten und arbeitsunfähigkeitsbedingte Produktionsausfälle sowie auf der Nachfrageseite durch geringere Exportnachfrage und national durch deutliche Konsumzurückhaltung betroffen sein. Pandemien können sich in Wellen über die Welt verbreiten, in den einzelnen Regionen verlaufen sie nach den bisherigen Erfahrungen aber eher kurz und heftig. Es wäre demnach mit einer merklichen Abschwächung der Konjunktur im zweiten, aber gegebenenfalls bereits wieder mit einer Stabilisierung im dritten Quartal dieses Jahres zu rechnen, sofern Lieferketten alsbald wieder funktionieren. Die momentan hohe Verunsicherung über die zukünftige wirtschaftliche Entwicklung zeigt sich auch an heftigen Bewegungen auf den Finanzmärkten. Diese suchen seit Anfang der letzten Februarwoche nach einer Neueinschätzung der Lage. Dort waren vor allem am 6., 9. und 12. März starke Kursverluste zu beobachten. Der deutsche Leitindex DAX etwa hat bis zum Redaktionsschluss im Vergleich zum Stand vom 21. Februar rund 30 % verloren, ähnlich auch der amerikanische Leitindex DOW JONES, der im gleichen Zeitraum rund 27 % einbüßte.

Weltwirtschaftliche Lage: Gedämpft bereits vor Corona

Die Weltkonjunktur zeigt sich nach wie vor gedämpft – wobei die aktuell vorliegenden Indikatoren die wirtschaftlichen Auswirkungen der Verbreitung des Coronavirus überwiegend noch nicht abbilden. Im Dezember verzeichnete der Weltwarenhandel, der zuletzt vor allem von protektionistischen Tendenzen gebremst wurde, lediglich ein verhaltenes Plus gegenüber dem Vormonat. Das Welthandelsvolumen im Jahr 2019 war erstmals seit der Finanzkrise niedriger als im Vorjahr. Derweil wurde die globale Industrieproduktion im Dezember im Vorjahresvergleich erneut leicht hochgefahren. Für das Gesamtjahr 2019 verzeichnete sie aber ebenfalls die niedrigste Wachstumsrate seit zehn Jahren.

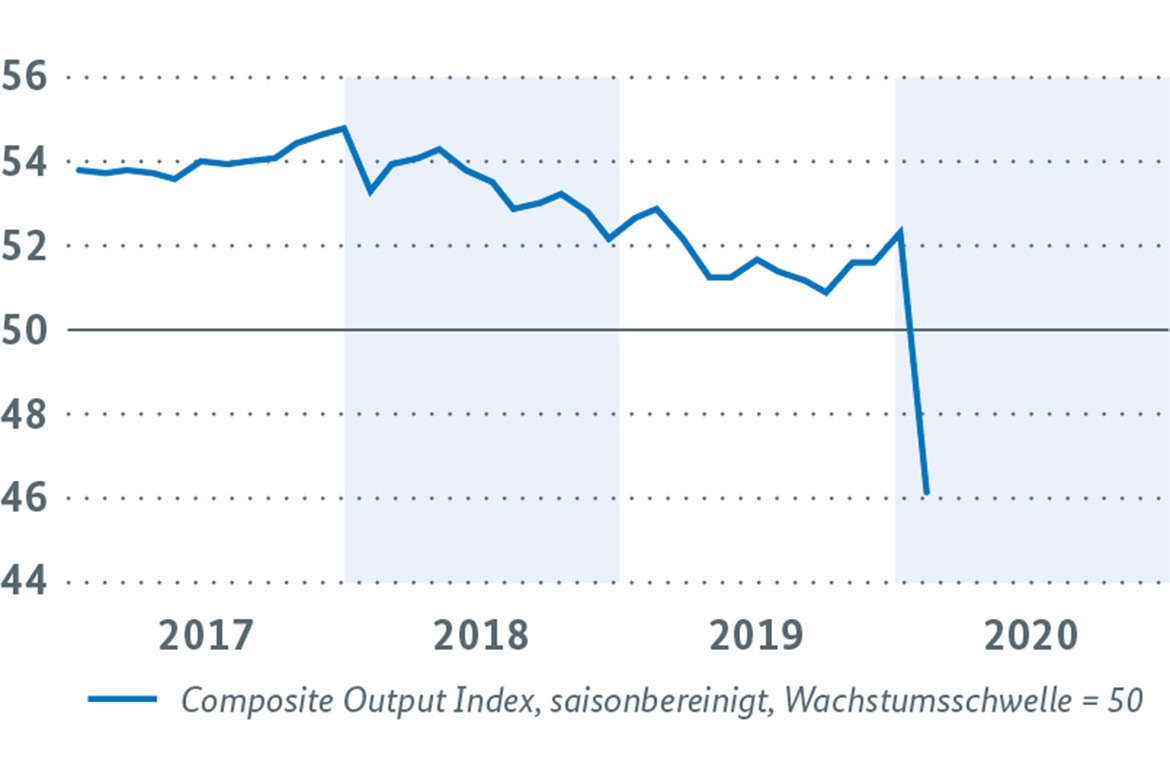

Einen Niederschlag findet das Coronavirus demgegenüber in ersten Stimmungsindikatoren: Nach den Produktionsunterbrechungen in China stürzte der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan / IHS Markit für die Weltwirtschaft im Februar auf einen historischen Tiefstand unterhalb der Wachstumsschwelle von 50 Punkten. Als erste Reaktion auf die Entwicklung in China haben die internationalen Organisationen ihre Prognose für die Weltwirtschaft zum Teil merklich nach unten revidiert. Die Folgen einer stärkeren Verbreitung und die Beeinträchtigung der globalen Nachfrage und internationaler Wertschöpfungsketten sind zum jetzigen Zeitpunkt jedoch schwer abzuschätzen. In jedem Fall dürfte eine weitere Ausbreitung des Virus und die damit verbundenen Unwägbarkeiten die generell schwache Dynamik der Weltkonjunktur weiter dämpfen.

Einkaufsmanagerindex Welt J.P.Morgan/ IHS Markit Bild vergrößern

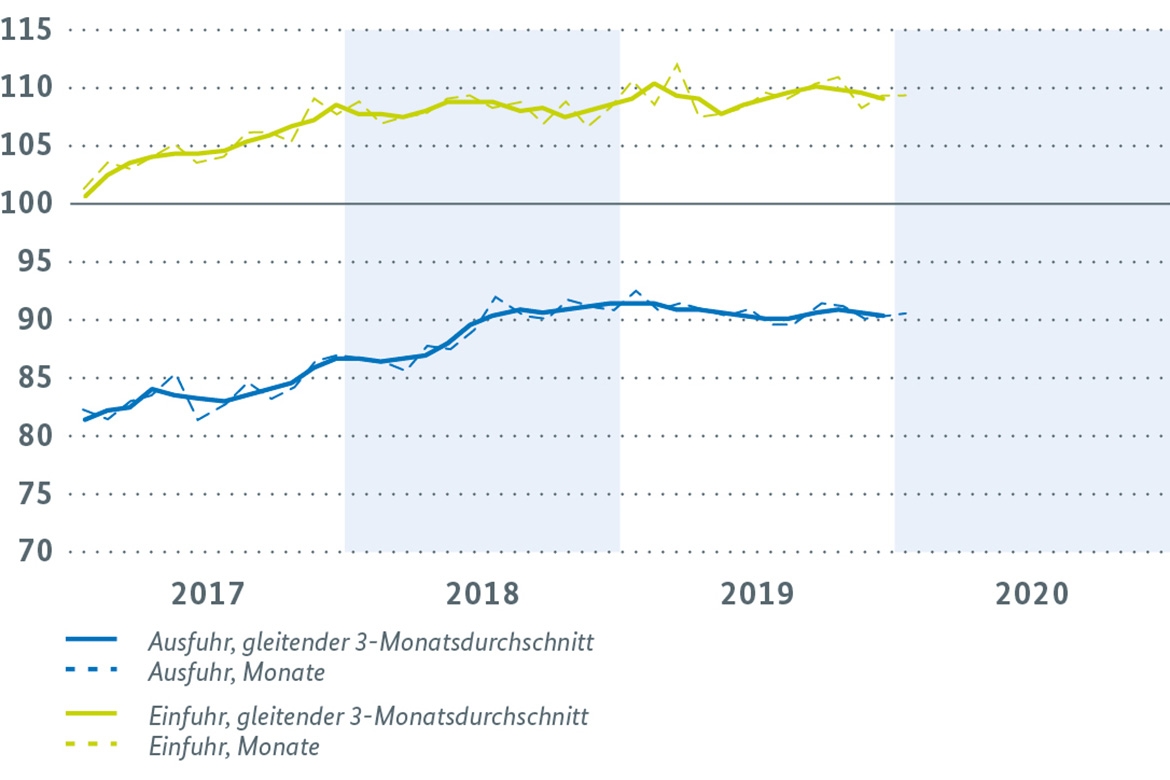

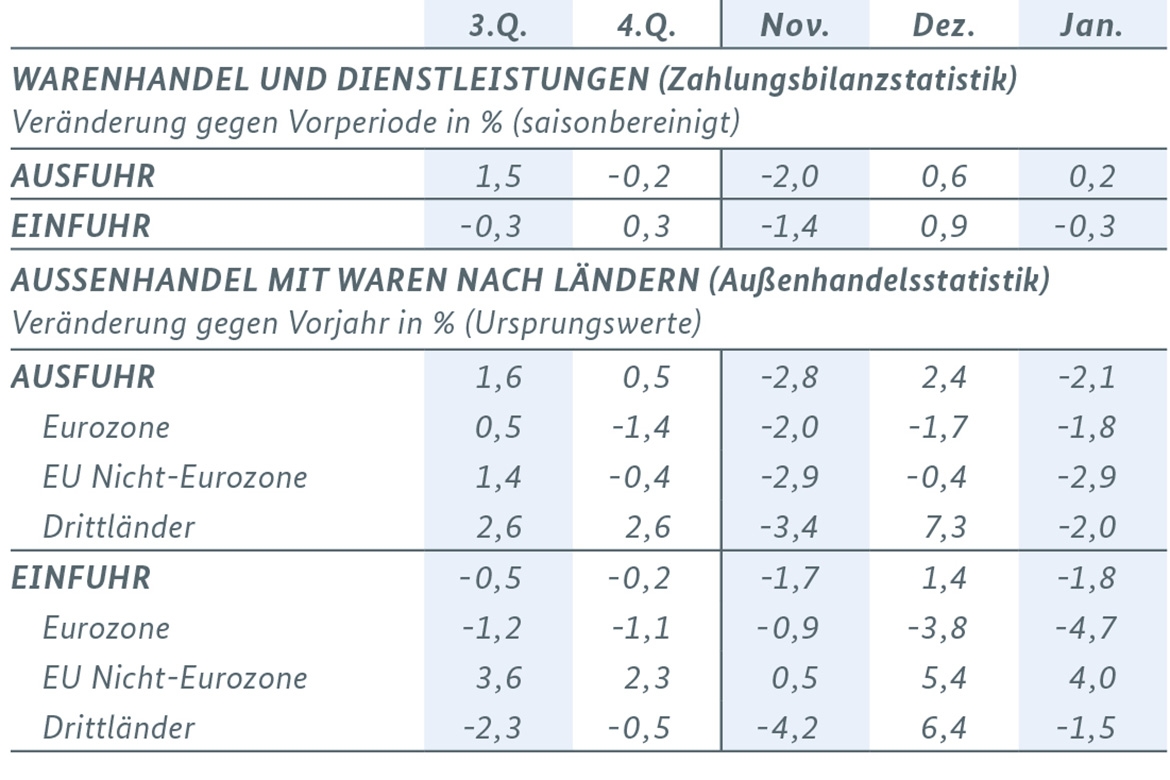

Die schwache globale Konjunktur schlägt sich in den Zahlen zum deutschen Außenhandel nieder. Die Ausfuhren an Waren und Dienstleistungen sind im Januar saisonbereinigt und in jeweiligen Preisen im Vergleich zum Vormonat um lediglich 0,2 % gestiegen. Im Zweimonatsvergleich ergab sich ein leichtes Minus von 0,3 %, das aufgrund leicht gestiegener Ausfuhrpreise in realer Rechnung etwas höher ausfallen dürfte. Die aktuellen Indikatoren deuten nicht auf eine deutliche Belebung hin, obwohl die Daten überwiegend vor der Ausbreitung des Coronavirus erhoben wurden. So haben sich die ifo Exporterwartungen im Verarbeitenden Gewerbe in den vergangenen Monaten nicht wesentlich aufgehellt. Die Auftragseingänge aus dem Ausland sind im Januar zwar deutlich gestiegen, dazu haben allerdings überdurchschnittliche Großaufträge sowie kalendarische Nachholeffekte beigetragen.

Die Importe von Waren und Dienstleistungen gingen im Januar saisonbereinigt und in jeweiligen Preisen im Vergleich zum Dezember zurück (-0,3 %). Im Zweimonatsvergleich haben die Einfuhren nominal stagniert (+0,0 %). Vor dem Hintergrund leicht gestiegener Einfuhrpreise dürfte sich preisbereinigt jedoch ein leichter Rückgang ergeben.

Ausblick für Deutschland: Leichte Erholung wird sich nicht durchsetzen.

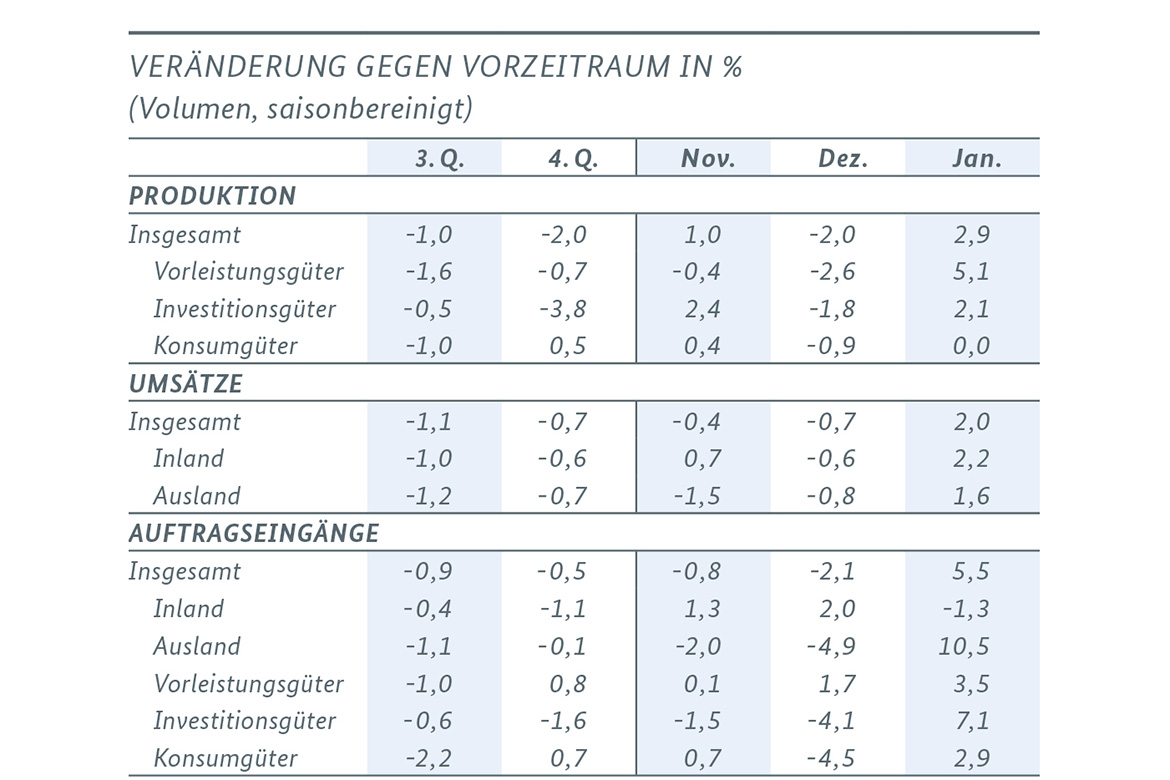

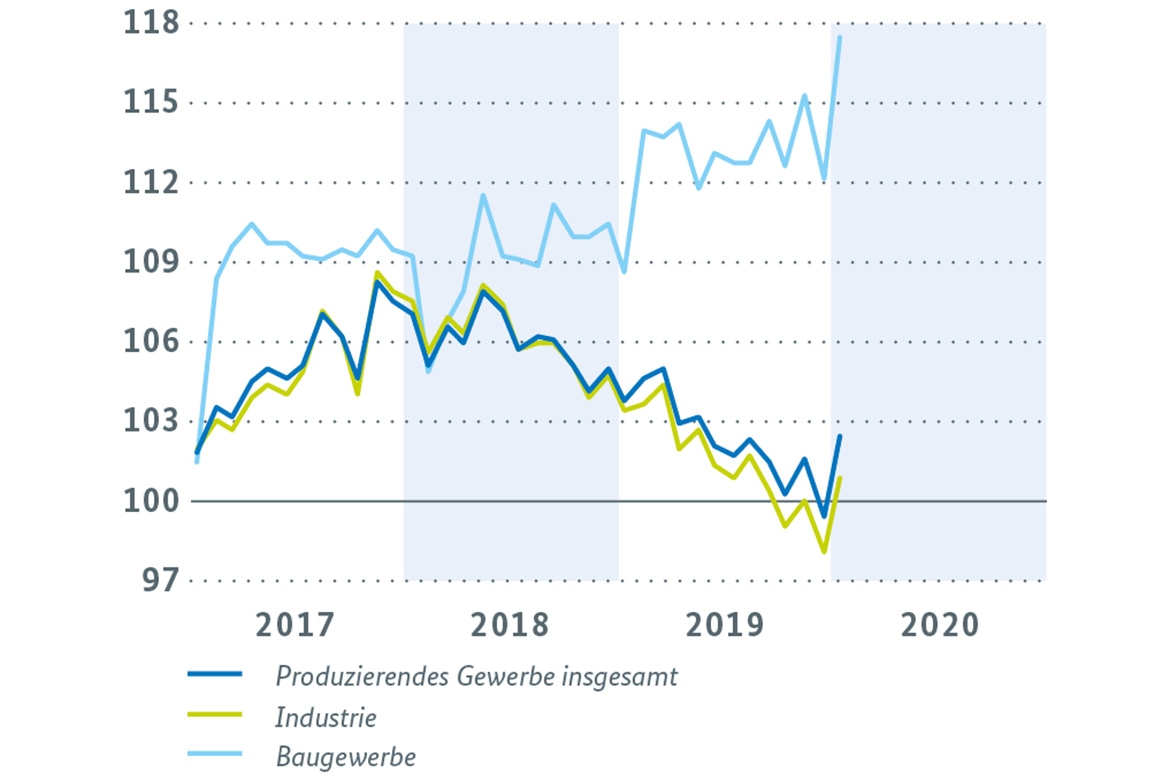

Die bis zuletzt vorliegenden Indikatoren für das Produzierende Gewerbe können noch nicht durch einen Corona-Effekt beeinflusst sein. Sowohl bei den Auftragseingängen als auch bei der Produktion waren im Berichtsmonat Januar deutliche Zuwächse zu verzeichnen, die allerdings teilweise auch auf Nachholeffekte aufgrund einer überdurchschnittlichen Anzahl von Brückentagen im Dezember zurückzuführen sind. Bei den Ordereingängen dürften darüber hinaus Großaufträge eine Rolle gespielt haben. Insgesamt hatte sich damit vor Corona der Ausblick für die Industrie gerade etwas aufgehellt. Mit der globalen Ausbreitung des Coronavirus kommt jetzt allerdings ein neuer, wohlmöglich gravierender Schock auf die Industrie zu, dessen genaue negative ökonomische Auswirkungen noch schwer einzuschätzen sind. Im Januar nahm die Produktion im Produzierenden Gewerbe insgesamt um 3,0 % zu. In der Industrie wurde ein Plus von 2,9 % verzeichnet und im Baugewerbe von 4,7 %. Im Zweimonatsvergleich Dezember/Januar gegenüber Oktober/November blieb die Herstellung im Produzierenden Gewerbe insgesamt und ebenso in der Industrie nahezu unverändert (jeweils -0,1 %). Die Bauproduktion indes wurde um 0,7 % ausgeweitet. Bei den Auftragseingängen im Verarbeitenden Gewerbe ergab sich im Zweimonatsvergleich eine leichte Zunahme von 0,2 % und bereinigt um Großaufträge sogar von 0,5 %. Das Geschäftsklima im Verarbeitenden Gewerbe hat sich im Februar den dritten Monat in Folge verbessert. Dabei hat sich der Ausblick auf die nächsten sechs Monate wieder etwas aufgehellt. Die Folgen von Corona scheinen hier aber noch nicht eingeflossen zu sein.

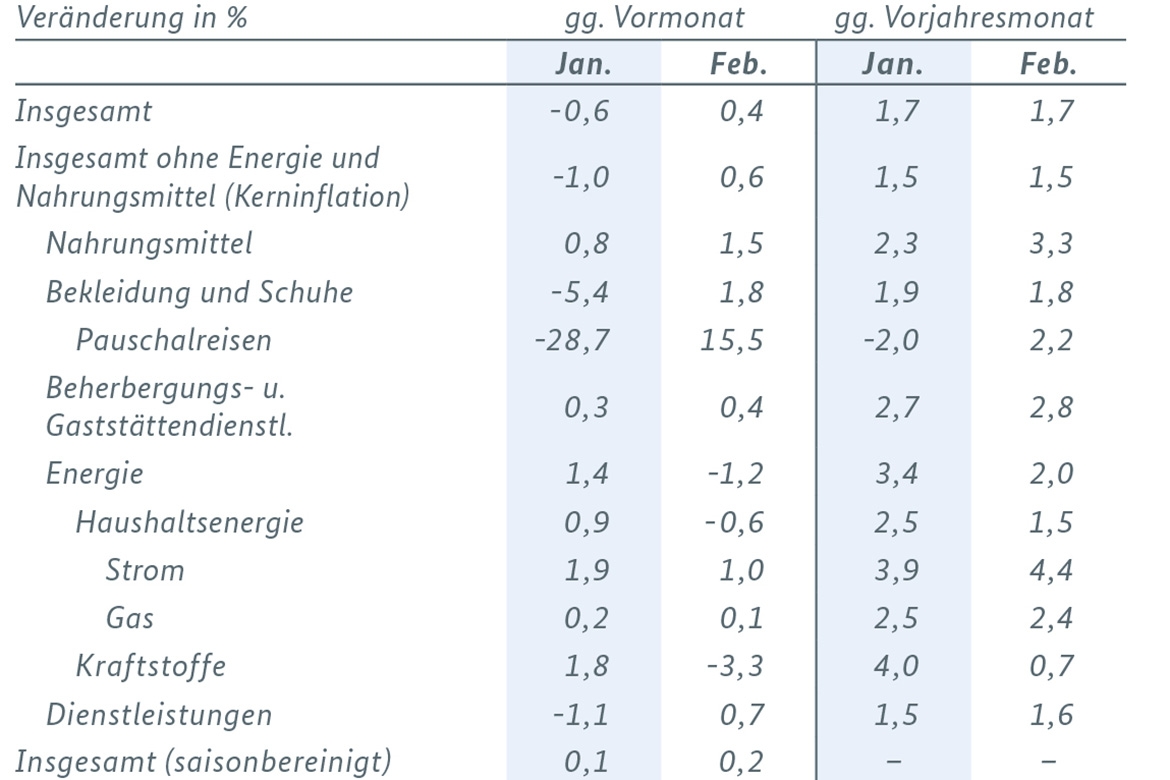

Die privaten Konsumausgaben stagnierten zwar im Schlussquartal 2019, im dritten Quartal hatten sie allerdings deutlich zugelegt. Vor Ausbruch der durch Corona erzeugten Verunsicherung zeichnete sich angesichts der zu erwartenden positiven Entwicklung der verfügbaren Einkommen und einer weiter zunehmenden Beschäftigung eine weiterhin robuste Binnenkonjunktur ab. Allerdings ist aufgrund des Virus von Verhaltensänderungen der Verbraucher auszugehen und zumindest vorübergehend mit einer merklich geringeren Konsumnachfrage zu rechnen. Zu Jahresbeginn, also vor Corona, sandten die Indikatoren gemischte Signale. Die Umsätze im Einzelhandel ohne Kfz, die etwa ein Drittel der privaten Konsumausgaben ausmachen, erhöhten sich im Januar um 0,9 %. Die Neuzulassungen von Pkw, die im vierten Quartal um 0,8 % zulegten, sind im Januar und Februar merklich geringer ausgefallen als zu Jahresende. Das Geschäftsklima im Einzelhandel hat sich im Februar leicht abgekühlt, blieb aber per saldo positiv und spürbar oberhalb seines langjährigen Durchschnitts. Die Preisentwicklung verlief weiterhin in ruhigen Bahnen. Die Verbraucherpreise erhöhten sich im Februar um 0,4 %, wobei rückläufige Energiepreise dämpfend wirkten. Die Inflationsrate blieb unverändert bei 1,7 %, ebenso die Kerninflationsrate (ohne Energie und Nahrungsmittel) mit 1,5 %.

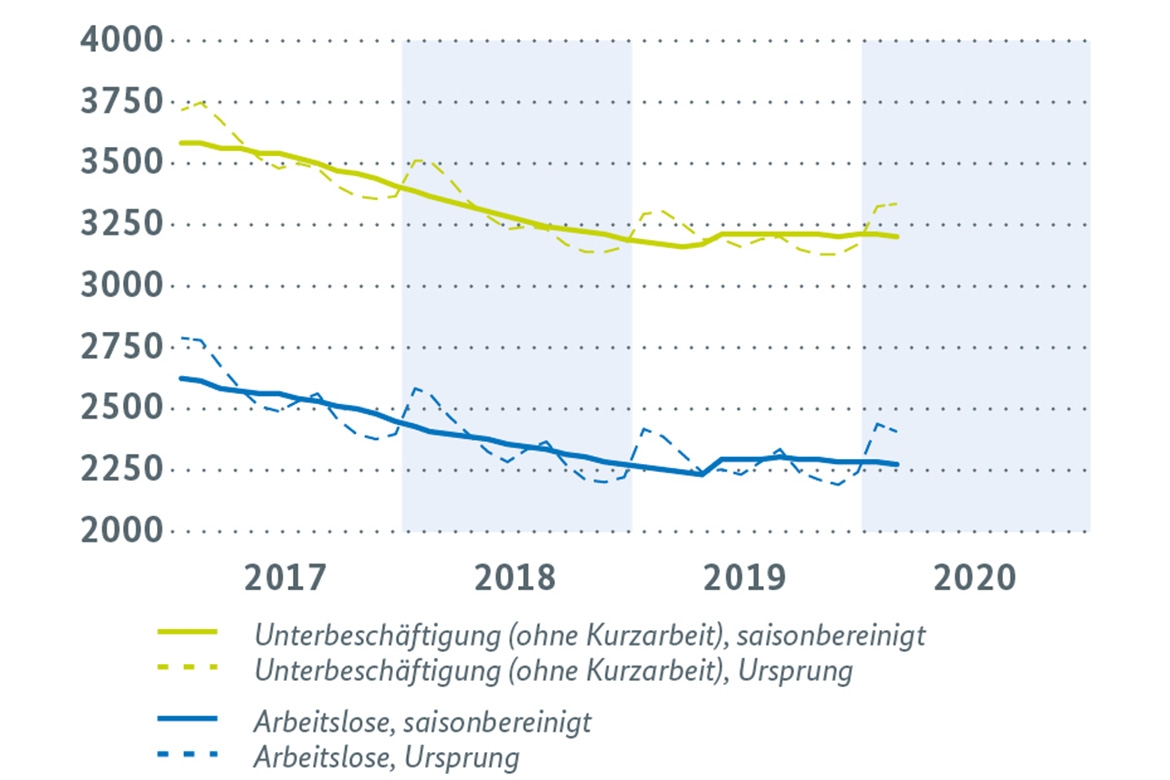

Auch in der gedämpften Konjunktur zeigt sich der Arbeitsmarkt weitgehend robust. Der Zuwachs der saisonbereinigten Erwerbstätigkeit (+18.000 Personen) war im Januar in etwa so hoch wie im Mittel der letzten zwölf Monate. Die sozialversicherungspflichtige Beschäftigung nahm im Dezember (+59.000 Personen) sogar so dynamisch zu wie zuletzt Anfang 2019. Die Entwicklung im Bereich Arbeitnehmerüberlassung (-10.000 Personen) zeigt allerdings, dass die konjunkturelle Belastung erheblich ist. Die Arbeitslosigkeit bewegt sich seit dem Sommer seitwärts, wobei sie im Februar den zweiten Monat in Folge zurückging (-10.000 Personen). Nach den Ursprungszahlen (2,4 Mio. Personen) wird der Vorjahresstand erneut leicht, um 23.000 Personen, überschritten. Die Entwicklung bei der Unterbeschäftigung verlief synchron. Bei der Inanspruchnahme von konjunkturellem Kurzarbeitergeld deutet sich ein beschleunigter Anstieg an, auch wenn die letzten Daten zur Kurzarbeit dies noch nicht anzeigen: Das Kurzarbeitergeld wurde im Dezember (90.000 Personen) weniger stark in Anspruch genommen als im November und auch die vorauslaufenden Anzeigen für konjunkturelle Kurzarbeit gingen – vor der Expansion des Coronavirus – im Januar auf 42.000 Personen leicht zurück. Die Frühindikatoren lassen weiterhin einen leichten Beschäftigungsaufbau und wenig Bewegung bei der Arbeitslosigkeit erwarten. Allerdings ist derzeit weiterhin unsicher, in welchem Maße die Ausbreitung des Coronavirus sich auf den Arbeitsmarkt auswirkt.

[1] In diesem Bericht werden Daten verwendet, die bis zum 13. März 2020 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preisbereinigter sowie kalender- und saisonbereinigter Daten.

")

)")

")

(Volumenindex 2015 = 100, saisonbereinigt)")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}