Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Nachdem die Weltwirtschaft zu Beginn des Jahres einen zuletzt soliden Aufschwungspfad erklommen hatte, brachte der russische Überfall auf die Ukraine in der Mitte des ersten Quartals 2022 eine massive Zäsur.

DRASTISCHE ABKÜHLUNG DURCH KRIEG GEGEN UKRAINE

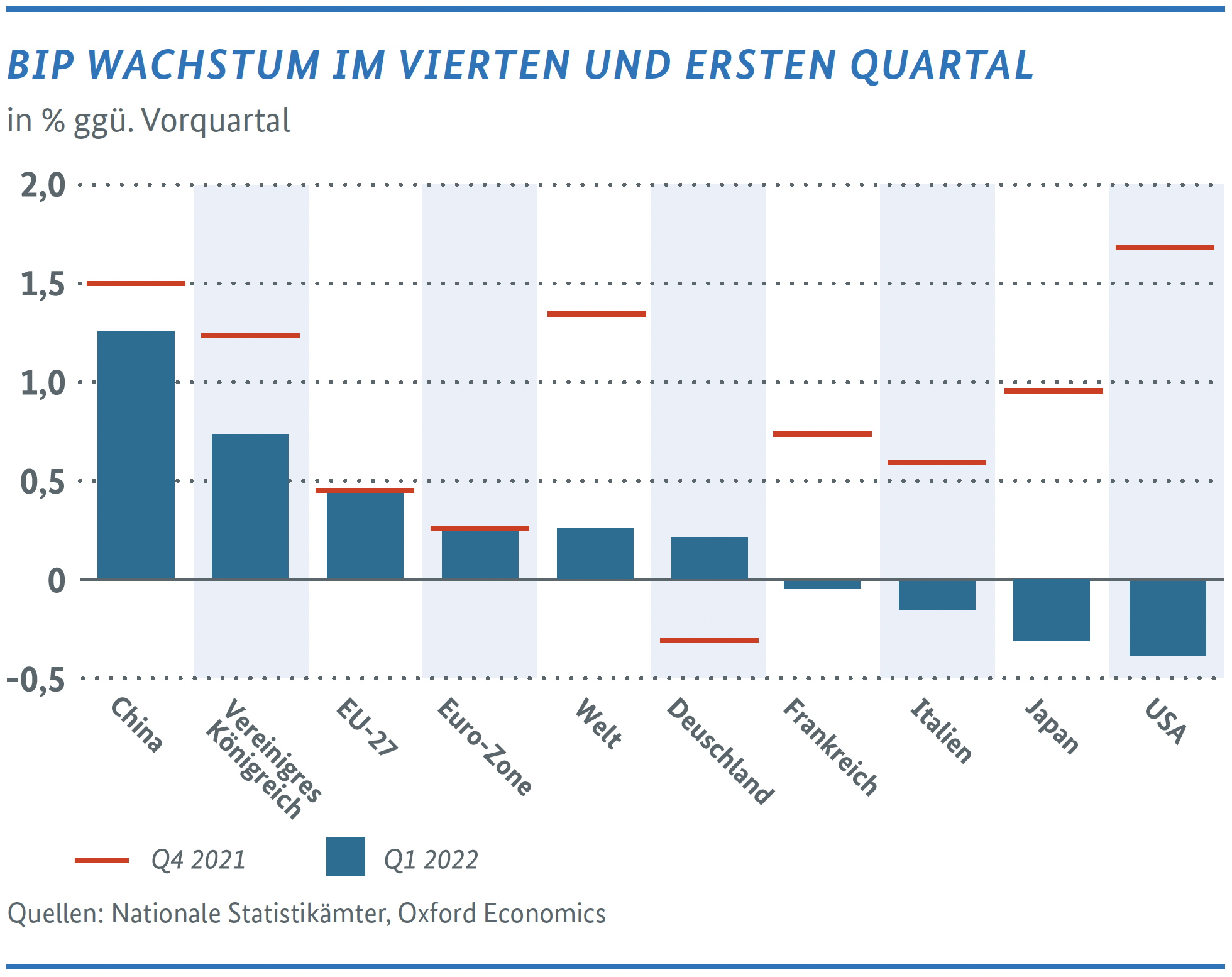

Die weltwirtschaftliche Dynamik hat sich im ersten Quartal 2022 wieder abrupt verlangsamt. Das globale Bruttoinlandsprodukt dürfte im ersten Quartal um 0,2 % gegenüber dem vierten Quartal 2021 gestiegen sein. Im vierten Quartal lag die geschätzte Zunahme noch bei kräftigen 1,4 %. Die globale Industrie konnte im ersten Quartal einen Teil der ausstehenden Aufträge abarbeiten. Die globale Industrieproduktion dürfte nach vorläufigen Zahlen des niederländischen Bureau for Economic Policy Analysis (CPB) im ersten Quartal 2022 um etwa 1,5 % gegenüber dem letzten Quartal 2021 gestiegen sein.

Betrachtet man die regionalen Ergebnisse für das BIP-Wachstum im ersten Quartal 2021, so geht die geringe Zunahme der globalen konjunkturellen Dynamik insbesondere auf die Vereinigten Staaten (-0,4 %) sowie Europa (Italien -0,2 %, Frankreich 0 %, Deutschland +0,2 %) zurück. In China konnte im ersten Quartal noch ein vergleichsweise starkes Wachstum von 1,3 % erreicht werden.

Im zweiten Quartal 2022 dürfte die konjunkturelle Entwicklung der Weltwirtschaft schwach bleiben. Die deutlichen Anstiege der Rohstoffpreise haben dazu geführt, dass die Inflationserwartungen global angezogen haben. Für das zweite Quartal wird derzeit von Analysten annähernd eine Stagnation des globalen BIP erwartet. Die hohen Inflationsraten belasten den privaten Konsum und die Investitionsmöglichkeiten der Unternehmen. Neben den Rohstoffpreisanstiegen haben sich zuletzt die Lieferkettenstörungen wieder verschärft. Der globale Einkaufsmanagerindex von Markit ist daher im April auf den niedrigsten Stand seit Sommer vorigen Jahres gefallen.

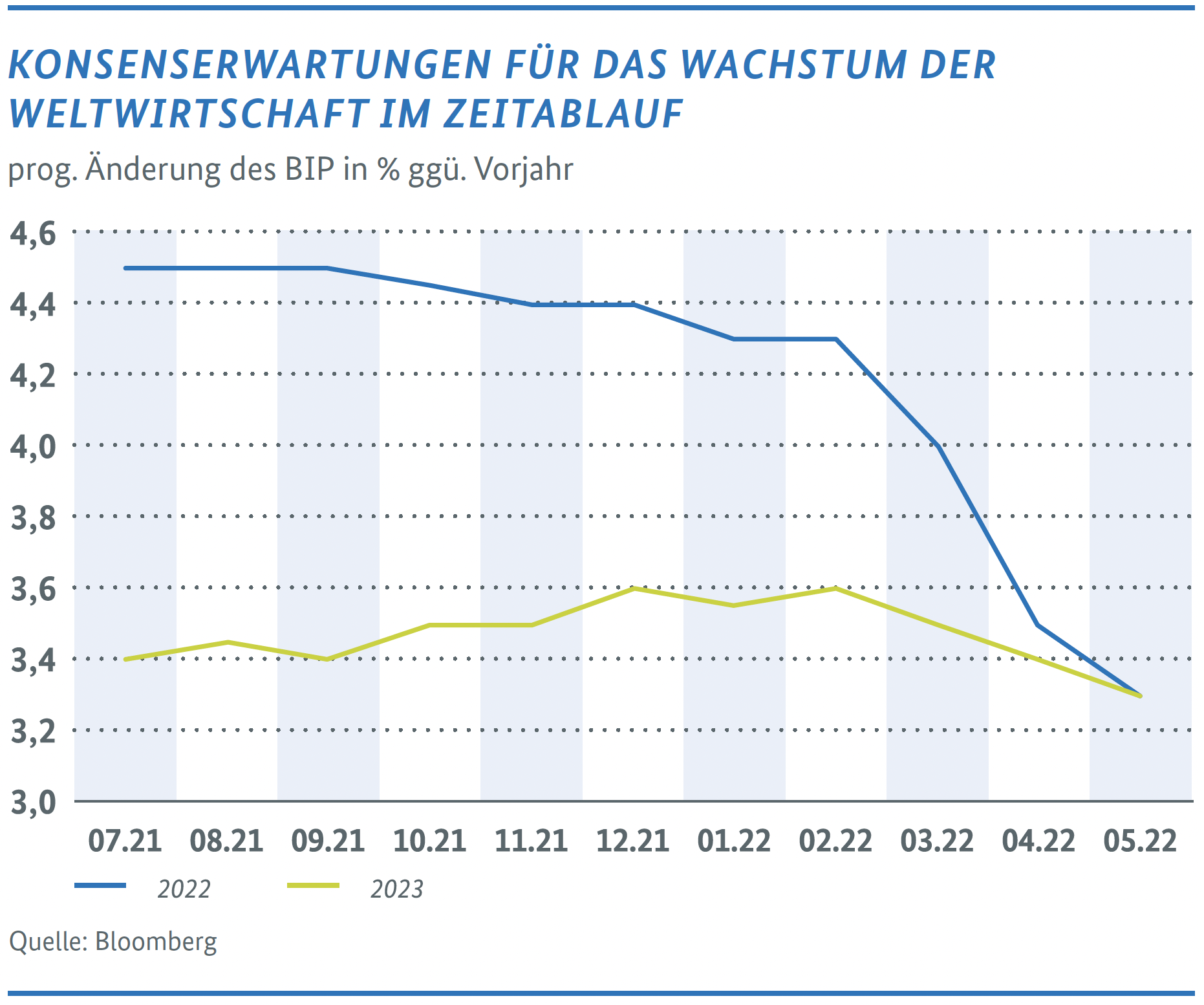

Für das Gesamtjahr 2022 geht der Konsens der bei Bloomberg gesammelten Prognosen aktuell von einem Wachstum der Weltwirtschaft um 3,3 % aus. Die Erwartungen sind angesichts des Ukraine-Krieges und der Lockdowns in China deutlich gesunken. Ende 2021 wurden noch 4,3 % erwartet. Für das kommende Jahr wird ein Wachstum von 3,3 % prognostiziert. Der IWF geht in seiner Prognose aus dem April von einer etwas höheren Zunahme des BIP aus und prognostiziert für 2022 und 2023 je 3,6 %.

Auch die Entwicklung des Welthandels wird vom Krieg in der Ukraine geprägt. Trotz ihres geringen Anteils am Welthandel und an der Weltproduktion sind Russland und die Ukraine wichtige Lieferanten von lebenswichtigen Gütern wie Nahrungsmitteln, Energie und Düngemitteln. Die Versorgung damit ist nun durch den Krieg gefährdet. Die Getreidelieferungen über die Schwarzmeerhäfen wurden bereits gestoppt, was schwerwiegende Folgen für die Ernährungssicherheit in den armen Ländern hat.

Hinzu kommen neue Engpässe in der globalen Logistik. Die Wartezeiten an den weltweiten Häfen sind aktuell niedriger als im Herbst letzten Jahres, was insbesondere auf die verbesserte Abfertigung in den USA zurückgeht. In China bauen sich jedoch derzeit insbesondere im Hafen von Shanghai neue Verzögerungen auf. Dies ist auf logistische Schwierigkeiten im Rahmen der umfassenden chinesischen Lockdowns zurückzuführen. Der Containerumschlag-Index des RWI setzt daher seine zum Ende des letzten Jahres eingetretene Schwäche auch im ersten Quartal 2022 fort. Trotz der Probleme in der Logistik dürfte nach Berechnungen des niederländischen Central Plan Buerau (CPB) der Welthandel im ersten Quartal um mehr als 2 % gestiegen sein.

Der IWF erwartet für das Gesamtjahr 2022 einen Anstieg des Welthandels um 5,0 % und 4,4 % im kommenden Jahr.

VEREINIGTE STAATEN: WACHSTUMSEINBRUCH DURCH HOHES HANDELSBILANZDEFIZIT

Die Vereinigten Staaten verzeichneten im ersten Quartal 2022 einen Wachstumseinbruch. Der Rückgang des BIP um -0,4 % gegenüber dem vierten Quartal war deutlicher als erwartet. Dies geht vor allem auf das stark steigende Handelsbilanzdefizit zurück. Aber auch der öffentliche Konsum und der Lagerabbau trugen zur Kontraktion bei.

Die starke Importzunahme äußert sich auch in einer dynamischen Binnenwirtschaft. Der private Konsum legte deutlich zu. Die Unternehmensinvestitionen stiegen kräftig aufgrund der hohen Ausgaben für Ausrüstungen und geistiges Eigentum. Die Wohnungsbauinvestitionen blieben dagegen moderat.

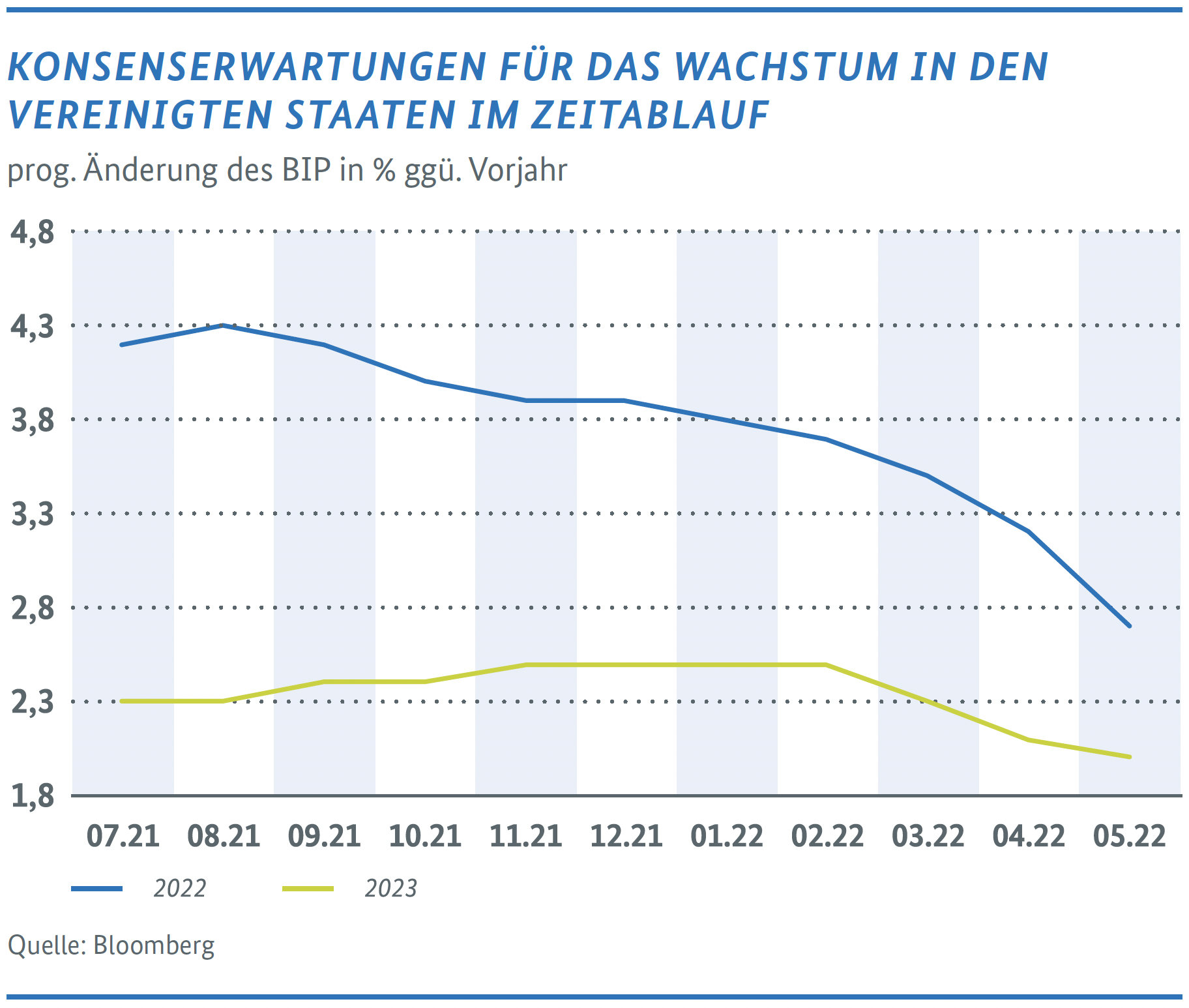

Die Inflation erreichte im ersten Quartal 2022 die höchste Rate seit Anfang der 1980er Jahre. Im April lag die Inflationsrate allerdings unter dem Wert von März. Ob damit der Höhepunkt der Inflationsentwicklung durchschritten ist, erscheint noch unsicher. Die US-Wirtschaft steht angesichts der hohen Inflation, weiter bestehender Engpässe in den Lieferketten und einer strafferen Geldpolitik vor schwierigeren Zeiten. Die meisten Analysten gehen jedoch davon aus, dass die US-Wirtschaft in diesem Jahr dennoch um knapp 3 % wachsen wird. Im kommenden Jahr dürfte sich das Wachstum jedoch auf 2 % abschwächen. Die Erwartungen des IWF liegen mit einem prognostizierten Wachstum von 3,7 % in diesem Jahr und 2,3 % im kommenden Jahr etwas höher als die Einschätzungen der Analysten. Für das zweite Quartal gehen aktuelle Prognosen von einer Zunahme des BIP um 0,5 % aus.

EURORAUM: WIRTSCHAFTLICHE ERHOLUNG GEDÄMPFT ZU BEGINN DES JAHRES 2022

Das Wachstumsmomentum in der Eurozone schwächte sich zu Beginn des Jahres weiter ab. Nach vorläufigen Zahlen stieg das BIP im ersten Quartal 2022 lediglich um 0,2 %, im vierten Quartal des Vorjahres waren es 0,3 %. Grund für die anhaltende Schwäche waren insbesondere Lieferengpässe und hohe Energiepreise, die sich im Zuge des Krieges in der Ukraine nochmals verschärften. Dennoch fielen die Wachstumsraten in den Mitgliedstaaten zum Teil deutlich auseinander. Portugal (+2,6 %) wies weiterhin ein relativ hohes Wachstum auf. Die großen Volkswirtschaften der Eurozone vermeldeten dagegen insgesamt geringe Raten. Spanien verzeichnete mit +0,3 % ein Wachstum leicht über dem Eurozonenschnitt, während die Wirtschaftsleistung in Frankreich stagnierte und in Italien mit -0,2 % sogar zurückging.

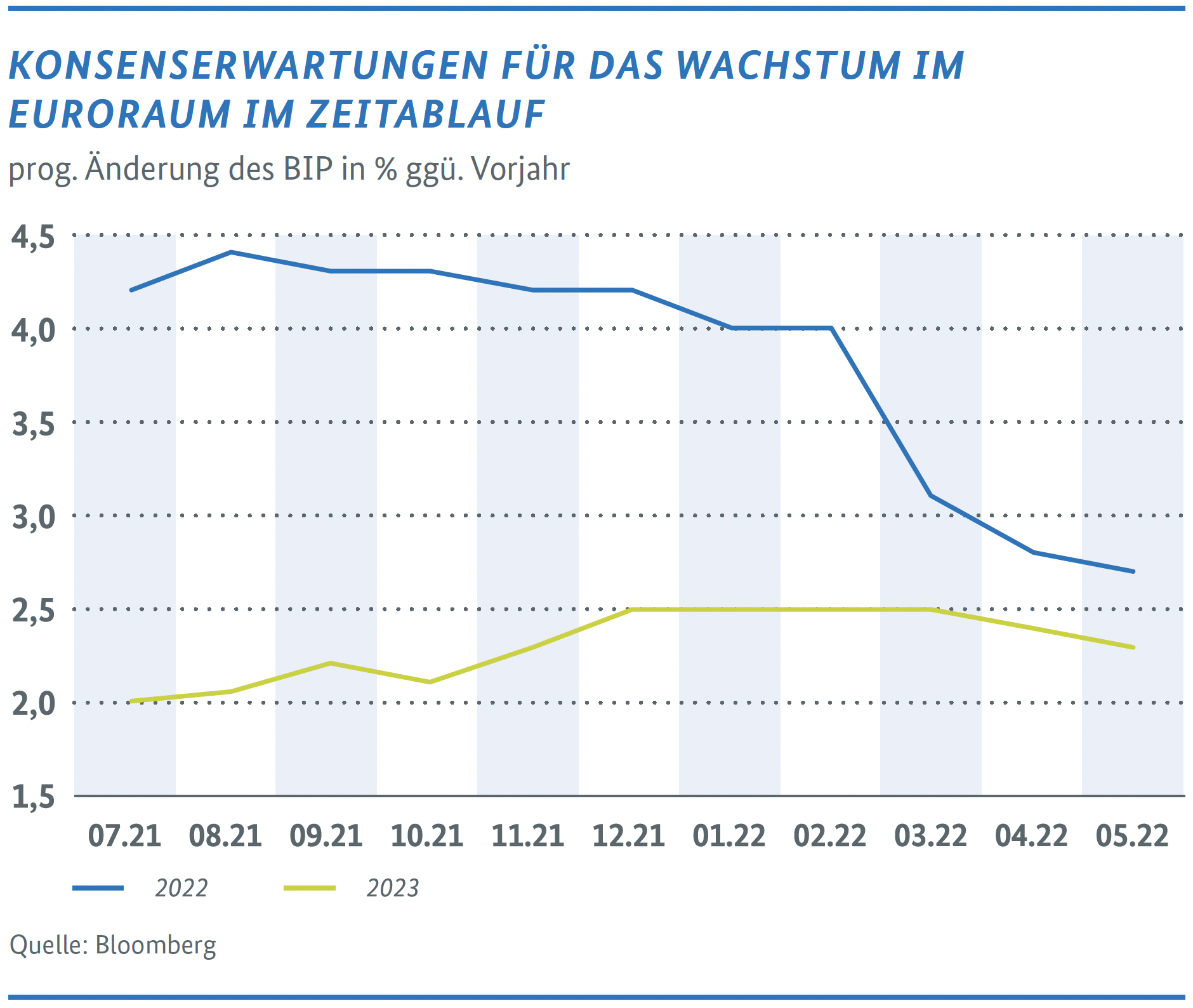

Trotz des schwachen Starts zu Beginn des Jahres wurde vor dem Angriff Russlands auf die Ukraine eine Beschleunigung der wirtschaftlichen Erholung bereits für das zweite Quartal 2022 erwartet. Aufgrund weitreichender Lockerungen von Corona-Einschränkungen deuten erste Konjunkturindikatoren auch auf einen zunächst robusten Start in das zweite Quartal hin. Der Einkaufsmanagerindex für den Euroraum erreichte im April ein 7-Monats-Hoch. Insbesondere unter den Dienstleistern hat sich die Stimmung deutlich verbessert, während sich das Wachstum der Industrieproduktion unter anderem durch die sich verschärfenden Lieferengpässe dagegen weiter abschwächte. Steigende Verbraucherpreise bergen zudem zunehmend Risiken für die Nachfrage privater Haushalte. Insgesamt haben sich die Wachstumsaussichten für das Gesamtjahr 2022 seit Beginn des Krieges deutlich abgeschwächt, lassen aber weiterhin positive Raten erwarten. Der Konsens prognostiziert derzeit einen Anstieg des BIP um +2,8 % (siehe Grafik links Mitte). Die Prognosen bleiben aufgrund des Krieges aber mit großer Unsicherheit behaftet.

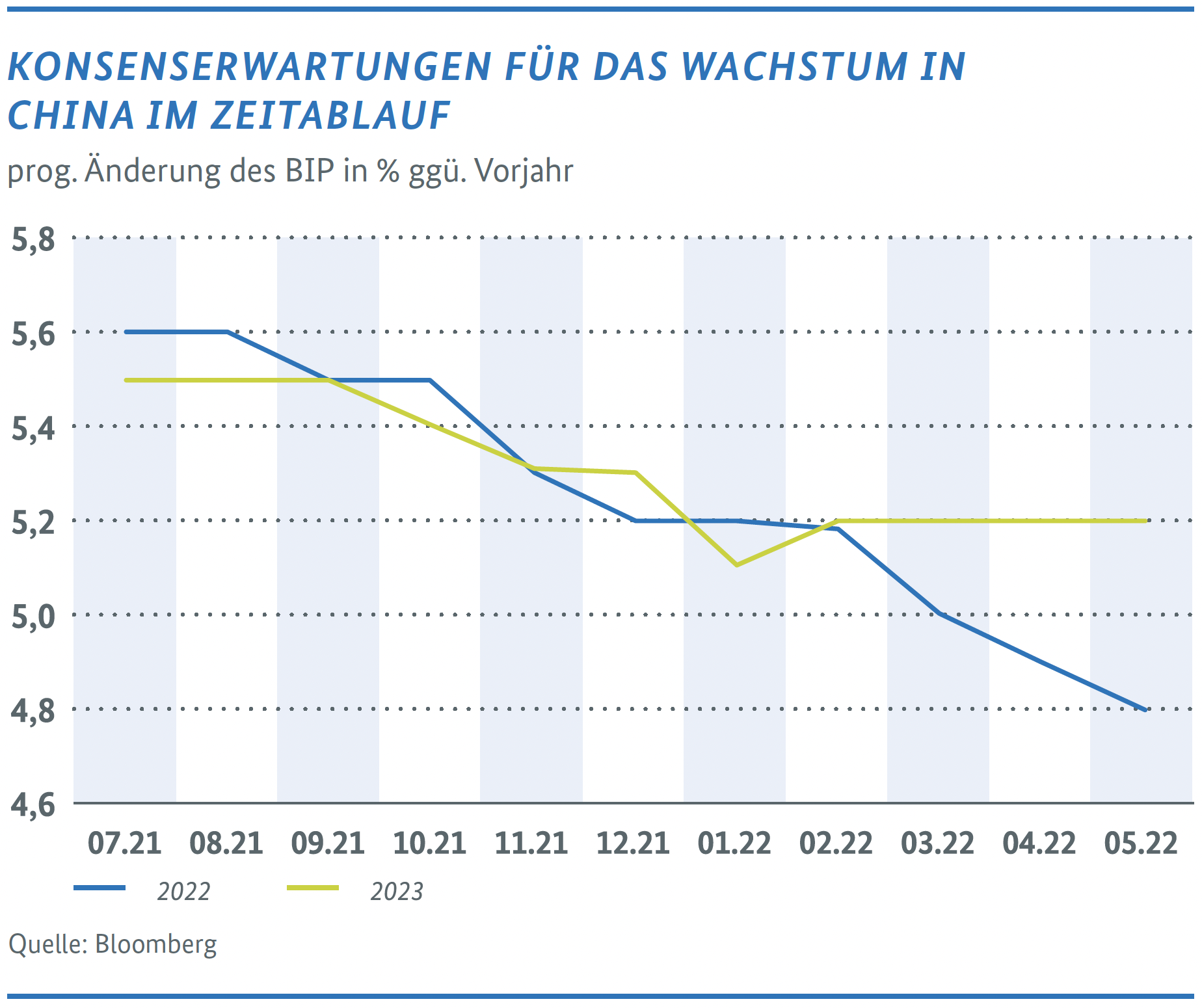

CHINA: CORONA-AUSBRUCH ERZEUGT NEUEN WACHSTUMSEINBRUCH

Die chinesische Wirtschaft erlebte bislang eine vergleichsweise kräftige konjunkturelle Dynamik. Im ersten Quartal 2022 wuchs das BIP um 4,8 % im Jahresvergleich, was im Wesentlichen auf die relativ starken Daten von Januar bis Februar zurückzuführen ist. Seit März ist eine Abschwächung zu verzeichnen. Im saisonbereinigten Vorquartalsvergleich lag das Wachstum bei 1,3 %.

Seit Anfang März wurden in China umfangreiche Eindämmungsmaßnahmen gegen sich ausbreitende Corona-Ausbrüche verhängt, welche die wirtschaftliche Dynamik massiv behindern. Neben den Dienstleistungsbranchen sind durch Mobilitätseinschränkungen auch die Industrie und damit die internationalen Lieferketten betroffen.

Die Industrieproduktion nahm im April um 2,9 % ab. Im Januar und Februar wurden noch Raten von 7,5 % erreicht. Der starke Rückgang im April dürfte die Auswirkungen der Lockdowns in Shenzen und Shanghai widerspiegeln.

Bei den Exporten sind die Folgen der Eindämmungsmaßnahmen ebenfalls sichtbar. Diese verlangsamten sich im Jahresvergleich bereits auf 3,9 %. Im März lag die Zunahme noch bei knapp 15 %. Die Schwäche der chinesischen Exporte könnte sich angesichts des starken Rückgangs der neuen Exportaufträge und der weiter bestehenden Eindämmungsmaßnahmen in nächster Zeit fortsetzen.

Zudem werden die Dienstleistungsbranchen durch die Lockdowns schwer getroffen. Die Einzelhandelsumsätze schrumpften im April um 11 %, nachdem sie im Januar/ Februar noch um 6,7 % zugelegt hatten. Real sanken die Einzelhandelsumsätze um 6,2 % gegenüber dem Vorjahr.

Analysten erwarten einen Rückgang des BIP im zweiten Quartal. Analysten von Oxford Economics gehen davon aus, dass die Unterbrechung der inländischen Lieferkette bis weit in den Juni hinein andauern könnte, was die Erholung der Industrieproduktion und der Exporte verzögern wird. Die Daten zum Lkw-Verkehr deuten darauf hin, dass sich die Logistik im Inland nur sehr langsam erholt. In Shanghai durften im Mai 2022 zwar rund 1.800 wichtige Hersteller, die auf der „weißen Liste“ der Regierung stehen, ihren Betrieb wieder aufnehmen, doch viele andere Unternehmen haben noch keine Erlaubnis zur Wiederaufnahme ihrer Tätigkeit erhalten.

Befragungen unter Firmen in der Industrie und im Dienstleistungssektor lassen wenig Optimismus erkennen. Der Markit-Einkaufsmanagerindex für China hat sich im April erheblich abgeschwächt und ist auf die tiefsten Werte seit Februar 2020 gefallen.

Die im Bloomberg-Konsens gemittelten Prognosen sehen für 2022 ein Wachstum von 4,8 % und für 2023 von 5,2 %. Die Konjunkturerwartungen sind bereits deutlich gesunken und dürften angesichts der anhaltenden Lockdowns weiter abnehmen.

Der IWF erwartet für dieses Jahr mit 4,4 % einen etwas niedrigeren Anstieg als der Bloomberg-Konsens.

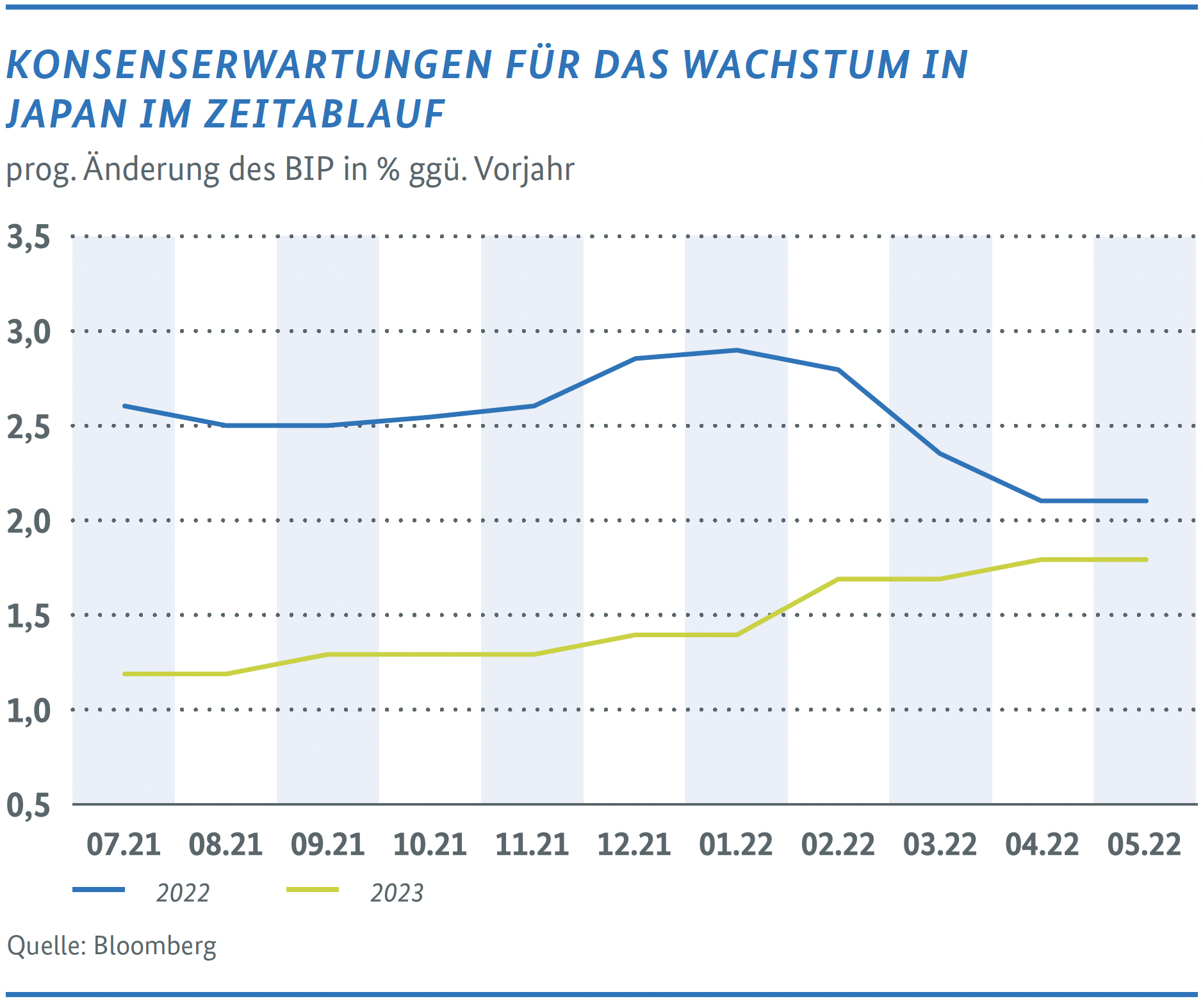

JAPAN: ERHOLUNG VERLANGSAMT SICH

Das japanische BIP hat im ersten Quartal um 0,2 % abgenommen. Der private Konsum hat sich im Zuge regionaler Corona-Ausbrüche nur schwach entwickelt. Auch die Investitionsentwicklung war rückläufig. Die staatlichen Investitionen stagnierten, obwohl im Dezember ein umfangreicher Nachtragshaushalt verabschiedet wurde.

Positiv zu vermerken ist, dass sich die Omikron-Welle als kurzlebig erwies und die Beschränkungen bis Mitte März weitgehend aufgehoben wurden. Der anhaltende Aufschwung der Mobilität und ein Wiederanstieg der Buchungen für Inlandsflüge während der Ferienwoche im Mai deuten darauf hin, dass die Erholung der Konsumnachfrage durch den Nachholbedarf verstetigt wird.

Allerdings dürfte sich die Erholung langsamer vollziehen als zuvor prognostiziert, da die gestiegenen Rohstoffpreise und der schwächere Yen die Terms of Trade verschlechtern. Eine verhaltene Wachstumsprognose für den Welthandel und eine verlangsamte Wachstumsdynamik in China lassen eine lediglich moderate Erholung der Exporte erwarten.

Der Markit-Einkaufsmanagerindex ist im April wieder auf einen positiven Wert (>50) gestiegen, was eine leichte Zunahme des Wachstums signalisiert. Der Bloomberg-Konsens erwartet für Japan ein BIP-Wachstum von 2,1 % in diesem und 1,8 % im nächsten Jahr (siehe Grafik oben).

Der IWF geht mit 2,4 % in Jahr 2022 und 2,3 % in 2023 von einer positiveren Entwicklung aus.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}