Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

In Kürze:

Die Corona-Pandemie hat die globale Wirtschaft in eine Rezession geführt. Auch die deutsche Wirtschaftsleistung wird zurückgehen. In der zweiten Jahreshälfte dürfte jedoch eine wirtschaftliche Erholung einsetzen. Die Maßnahmen der Bundesregierung tragen dazu bei, die negativen wirtschaftlichen Folgen zu verringern.

Die Auftragseingänge, die Produktion und die Umsätze in der Industrie hatten sich zu Jahresbeginn erholt und es zeichnete sich ein Ende der Industrierezession ab. Angesichts der massiven Nachfrage- und Angebotsschocks aus dem In- und Ausland durch die Corona-Pandemie kam es zu einem konjunkturellen Regimewechsel. Die Industriekonjunktur dürfte im März und im zweiten Quartal einbrechen.

Mit dem Shutdown der sozialen Kontakte wurden vor allem viele Dienstleistungen eingeschränkt und der private Konsum stark reduziert.

Das Coronavirus beeinträchtigt den Arbeitsmarkt. Anzeigen für Kurzarbeit nahmen massiv zu und betreffen weit mehr als eine Million Arbeitnehmer. Der Beschäftigungsanstieg wird sich nicht fortsetzen. Die Arbeitslosigkeit wird zunehmen.

Allgemeine Lage: Deutsche Wirtschaft wegen Corona in der Rezession

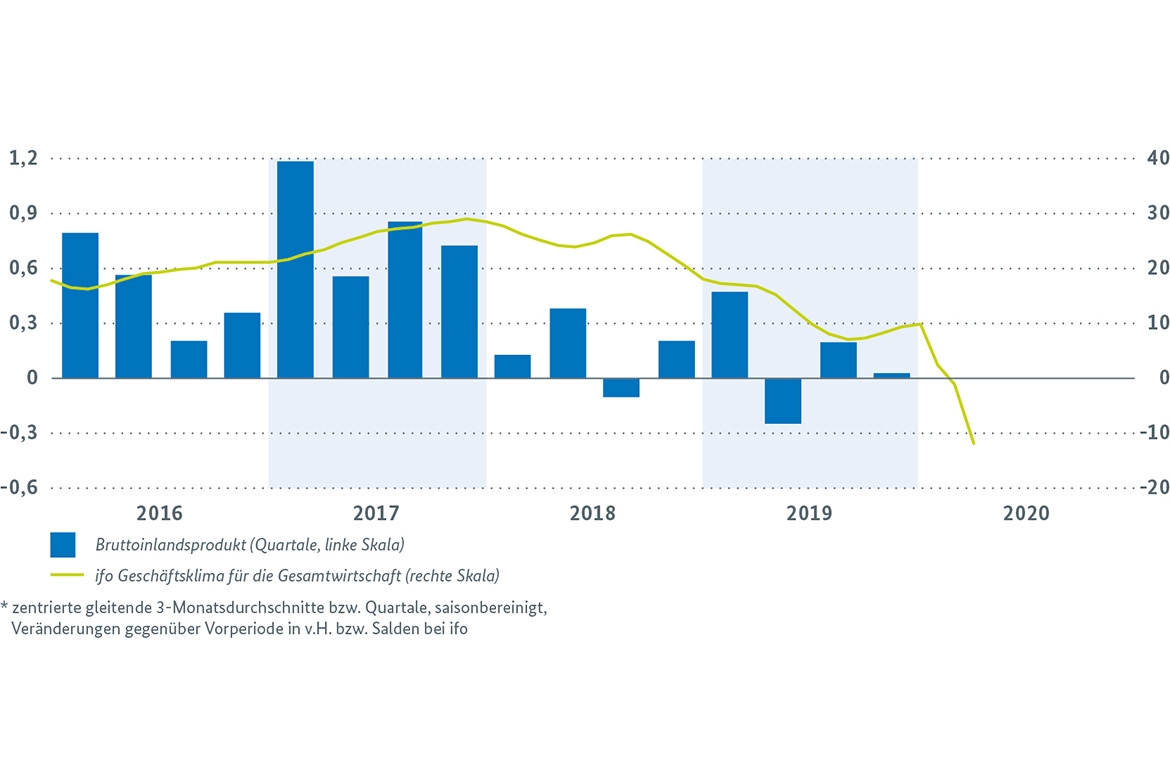

Die deutsche Wirtschaft befindet sich seit März in der Rezession. Diese wird voraussichtlich bis Mitte des Jahres andauern. Die Corona-Pandemie setzt der globalen und der deutschen Wirtschaft zu. Die wegbrechende globale Nachfrage, die Unterbrechung von Lieferketten, Verhaltensänderungen der Verbraucher und eine Verunsicherung von Investoren wirken sich massiv auf Deutschland aus. Die zum Schutz von Gesundheit und Leben verhängten Shutdowns vielerorts in der Welt treffen nicht nur die Industrie, sondern auch viele Dienstleistungsbereiche schwer. In Deutschland wurde der Shutdown ab Mitte März schrittweise wirksam. Allein dadurch dürfte die Wirtschaftsleistung bereits im Durchschnitt des ersten Quartals merklich eingebrochen sein. Es ist davon auszugehen, dass sich diese Entwicklung im April verstärkt fortsetzt. Auch wenn erste Schutzmaßnahmen danach wieder etwas gelockert werden könnten, wird die Konjunktur weiterhin sehr gedämpft verlaufen und sich nur nach und nach beleben. Wie stark der Einbruch wird, ist gegenwärtig schwer einzuschätzen. Die Gemeinschaftsdiagnose der Wirtschaftsforschungsinstitute rechnet mit einem Rückgang des preisbereinigten Bruttoinlandsprodukts (BIP) im ersten und zweiten Quartal von 1,9 % bzw. 9,8 % jeweils gegenüber dem Vorquartal.1 Bei einer angenommenen relativ raschen Erholung im weiteren Verlauf des Jahres erwartet die Gemeinschaftsdiagnose einen Rückgang des BIP im Gesamtjahr 2020 um 4,2 %. Einschlägige Signale wie die Entwicklung von Aktienindizes oder der Stimmungsindikatoren von ifo oder Markit bekräftigen diese Einschätzung. Eine Sonderauswertung des LKW-Maut-Fahrleistungsindex weist z. B. für die letzten sieben Tage im März einen Rückgang des Index um etwa 10 % gegenüber dem Stand vor Corona aus. Bis 25. März wurden über eine Millionen Anzeigen für Kurzarbeit geprüft, viele weitere Anzeigen waren zu dem Zeitpunkt noch unbearbeitet. Die Bundesregierung hat umfangreiche Maßnahmen ergriffen, um die wirtschaftlichen Folgen der Pandemie abzuschwächen und zu bewältigen. Die Gemeinschaftsdiagnose erwartet auch deshalb für das Jahr 2021 eine kräftige Erholung um 5,8 %.2 Gegenwärtig ist die weitere wirtschaftliche Entwicklung aber noch mit ungewöhnlich großen Unwägbarkeiten behaftet.

Bruttoinlandsprodukt und ifo-Geschäftsklima (zentrierte gleitende 3-Monatsdurchschnitte bzw. Quartale, saisonbereinigt, Veränderungen gegenüber Vorperiode in v. H. bzw. Salden bei ifo)

Die Weltkonjunktur befindet sich nach dem globalen Ausbruch der Corona-Pandemie in einer schweren Rezession. Bereits im Januar trugen Produktionseinbußen in China dazu bei, dass die globale Industrieproduktion mit einem Rückgang um 4,3 % gegenüber dem Vorjahresmonat die stärkste Drosselung seit der Finanzkrise verzeichnete. Der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan / IHS Markit für die Weltwirtschaft stürzte dann im März auf einen neuen historischen Tiefstand von 39,4 Punkten, nachdem deutlicher geworden war, dass sich die Epidemie global ausbreitet. Die Gemeinschaftsdiagnose geht in ihrem Frühjahrsgutachten davon aus, dass die globale Wirtschaftsleistung im Jahresdurchschnitt 2020 kaufkraftgewichtet um 1,8 % zurückgeht und sich dann im Jahr 2021 wieder deutlich erholt (+5,7 %).

Die Weltwirtschaftskrise schlägt sich in den vorlaufenden nationalen Indikatoren zur Außenwirtschaft nieder. Dabei geben die ifo Exporterwartungen für das Verarbeitende Gewerbe vom März nun per saldo die pessimistischste Erwartungshaltung seit der Finanzkrise wieder. Es ist davon auszugehen, dass der Welthandel nach dem ersten Einschlag durch den Shutdown in China im ersten Quartal vor allem im zweiten Quartal zurückgehen wird.

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit Bild vergrößern

Einkaufsmanagerindex Welt J.P. Morgan / IHS Markit (Composite Output Index, saisonbereinigt, Wachstumsschwelle = 50)

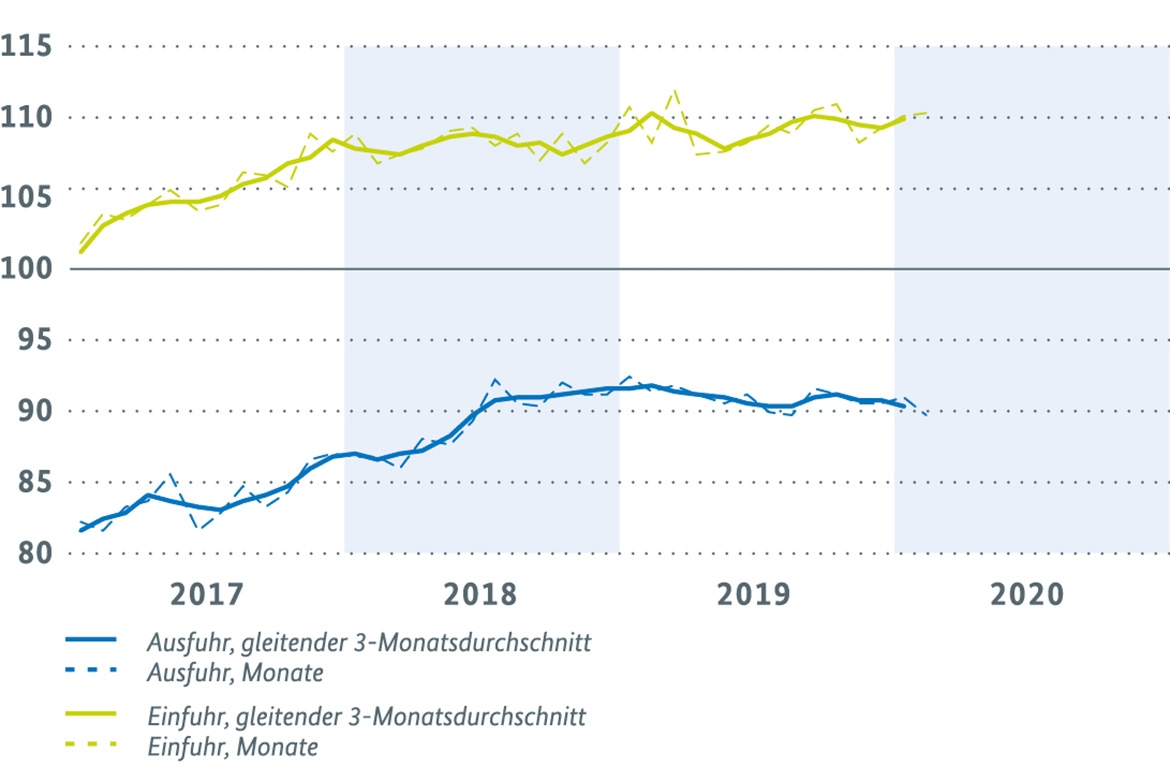

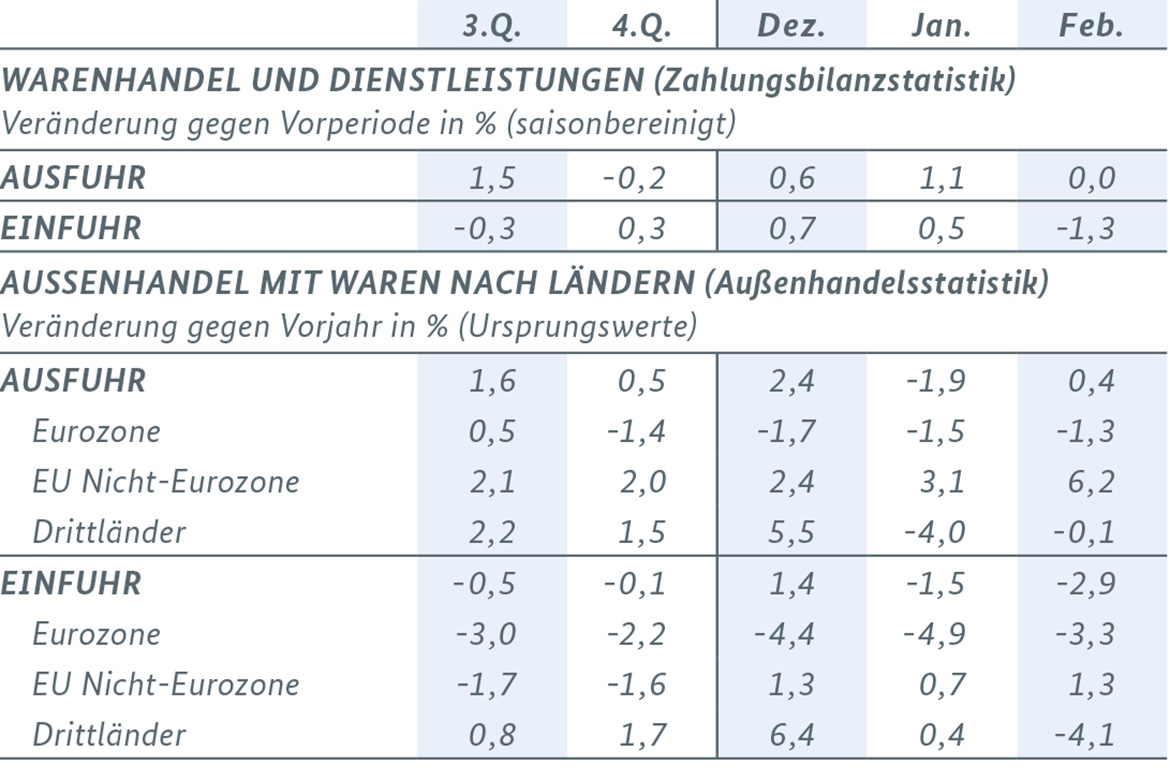

Die Ausfuhren an Waren und Dienstleistungen sind im Februar saisonbereinigt und in jeweiligen Preisen im Vergleich zum Vormonat noch in etwa konstant geblieben (+0,0 %). Im Zweimonatsvergleich ergab sich allerdings für die Exporte ein kräftiger Anstieg um 1,4 %. Bei etwas höheren Ausfuhrpreisen dürfte dieses Plus real geringfügig niedriger gewesen sein.

Die Importe von Waren und Dienstleistungen gingen im Februar saisonbereinigt und in jeweiligen Preisen im Vergleich zum Januar bereits deutlich zurück (-1,3 %). Im Zweimonatsvergleich nahmen die Importe hingegen leicht um 0,2 % gegenüber der Vorperiode zu. Vor dem Hintergrund deutlich gesunkener Einfuhrpreise dürfte sich daraus preisbereinigt ein stärkeres Plus ergeben.

Konjunktureller Einruch in der Industrie unvermeidbar

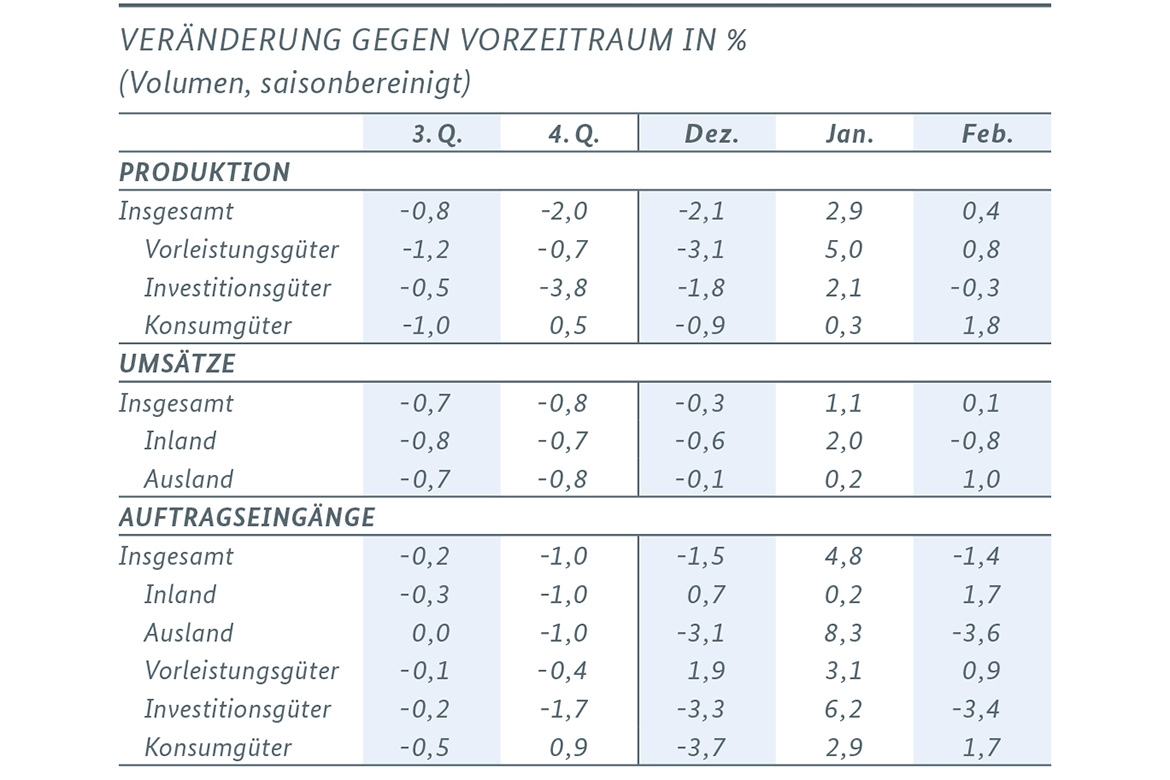

Die bis zuletzt vorliegenden harten Indikatoren für das Produzierende Gewerbe betreffen einen Zeitraum, in dem die Corona-Pandemie hierzulande noch am Anfang stand. Die Entwicklung bei Auftragseingängen, Produktion und Umsätzen in der Industrie zeigte aufwärts und deutete nach der zwei Jahre andauernden Industrierezession eine konjunkturelle Wende an. Im Februar nahm die Produktion im Produzierenden Gewerbe insgesamt um 0,3 % zu. Im Zweimonatsvergleich Januar/Februar gegenüber November/Dezember zeigte sich die deutliche Belebung in der Industrie um 1,9 %. Die Bauproduktion wurde sogar kräftig um 4,4 % ausgeweitet. Bei den Auftragseingängen im Verarbeitenden Gewerbe zeigte sich im Februar zwar ein Rückgang, im Zweimonatsvergleich ergab sich aber ebenfalls eine deutliche Zunahme von 3,3 % und in der Betrachtung ohne Großaufträge um 2,4 %. Ab März befindet sich auch das Produzierende Gewerbe in einer veränderten Welt. Aufgrund der Corona-Pandemie ist in den folgenden Monaten ein bisher einmaliger Absturz der Industriekonjunktur zu erwarten. Darauf deuten auch die Geschäftsklimabefragungen im Verarbeitenden Gewerbe im März hin. Das ifo Geschäftsklima für das Verarbeitende Gewerbe stürzte um etwa 20 Saldenpunkte auf einen historischen Tiefststand ab und auch der Markit PMI gab kräftig auf 45,4 Punkte nach.

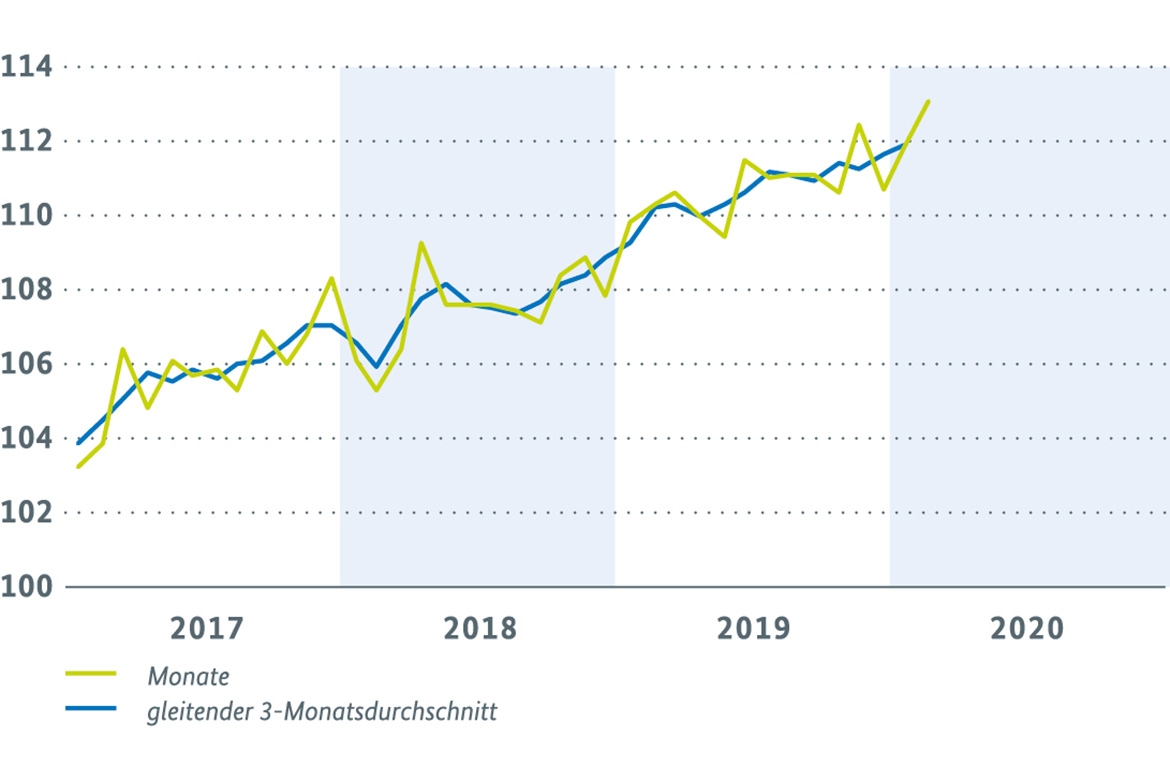

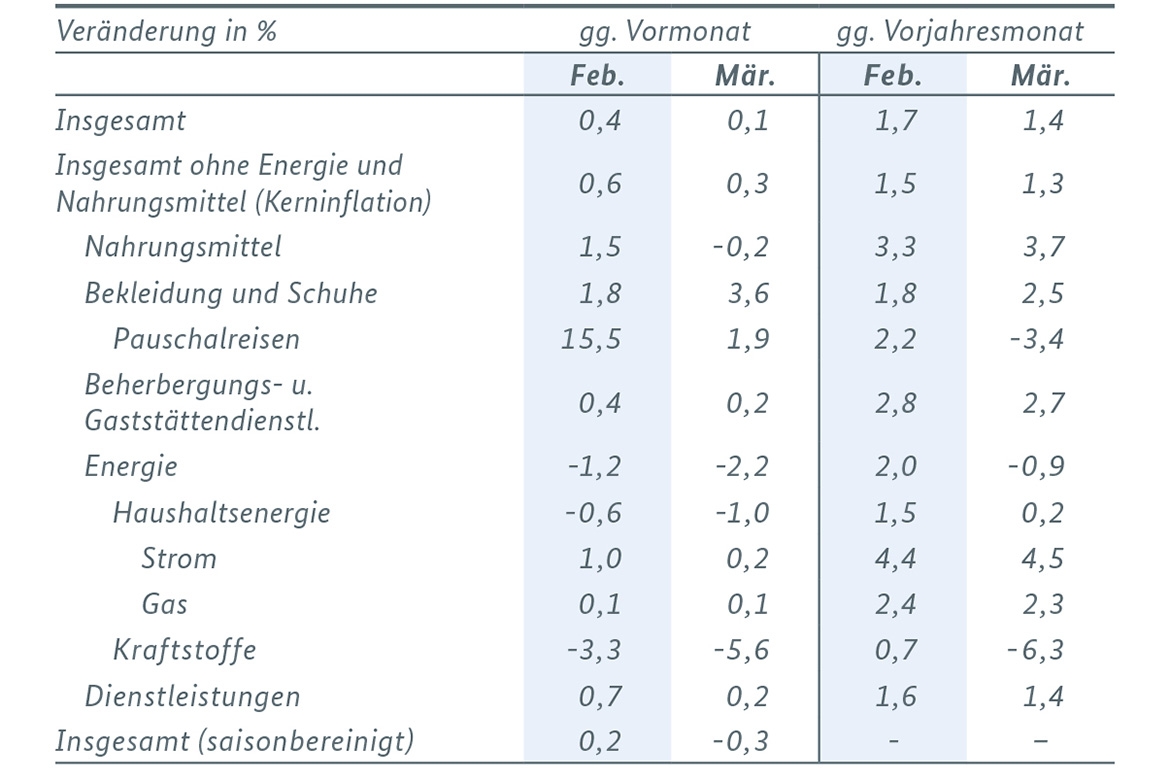

Der Staat hat die wirtschaftlichen Aktivitäten der privaten Haushalte aus übergeordneten gesundheitspolitischen Gründen durch die Maßnahmen zur Reduzierung der sozialen Kontakte im öffentlichen Bereich stark eingeschränkt. Dies hatte insbesondere Auswirkungen auf den Einzelhandel und Dienstleistungen in den Bereichen Freizeit, Unterhaltung, Kultur, Beherbergung und Gaststätten sowie Bildung, Erziehung und Betreuung. Auch wenn sich die Umsätze im Einzelhandel ohne Kfz, die etwa ein Drittel der privaten Konsumausgaben ausmachen, im Februar noch um 1,2 % erhöhten, ist in den nächsten Monaten von einem tiefen Einbruch auszugehen. So hat sich das GfK Konsumklima im März bereits spürbar eingetrübt und für April ist mit einer weiteren massiven Verschlechterung zu rechnen. Die Neuzulassungen von Pkw durch private Halter sind im März gegen über dem Vormonat bereits um 31,4 % zurückgegangen, womit sie 34,4 % unter ihrem Vorjahresniveau lagen. Das ifo Geschäftsklima im Einzelhandel fiel im März tief in den negativen Bereich, wobei eine drastische Verschlechterung der Erwartungen für die kommenden Monate zu Buche schlägt. Die Preisentwicklung verlief demgegenüber weiterhin in ruhigen Bahnen. Die Verbraucherpreise erhöhten sich im März um 0,1 %, wobei rückläufige Energiepreise dämpfend wirkten. Die Inflationsrate ging auf 1,4 % zurück, während sich die Kerninflationsrate (ohne Energie und Nahrungsmittel) auf 1,6 % erhöhte.

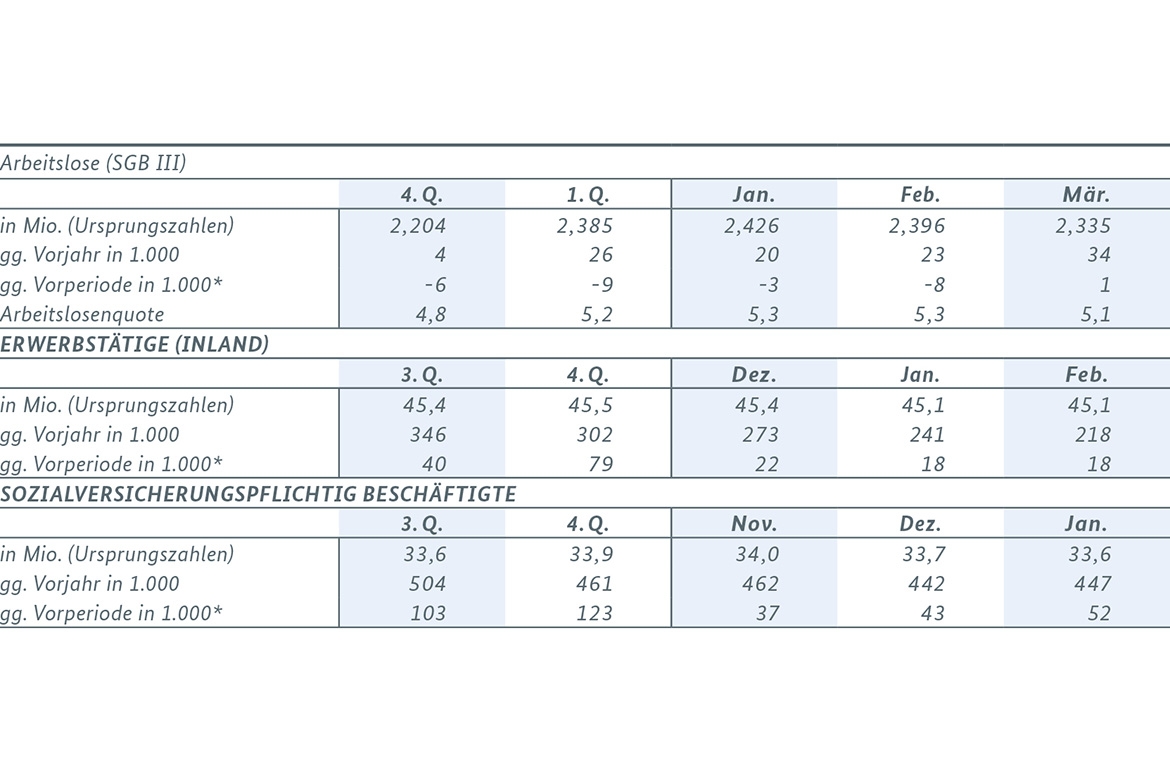

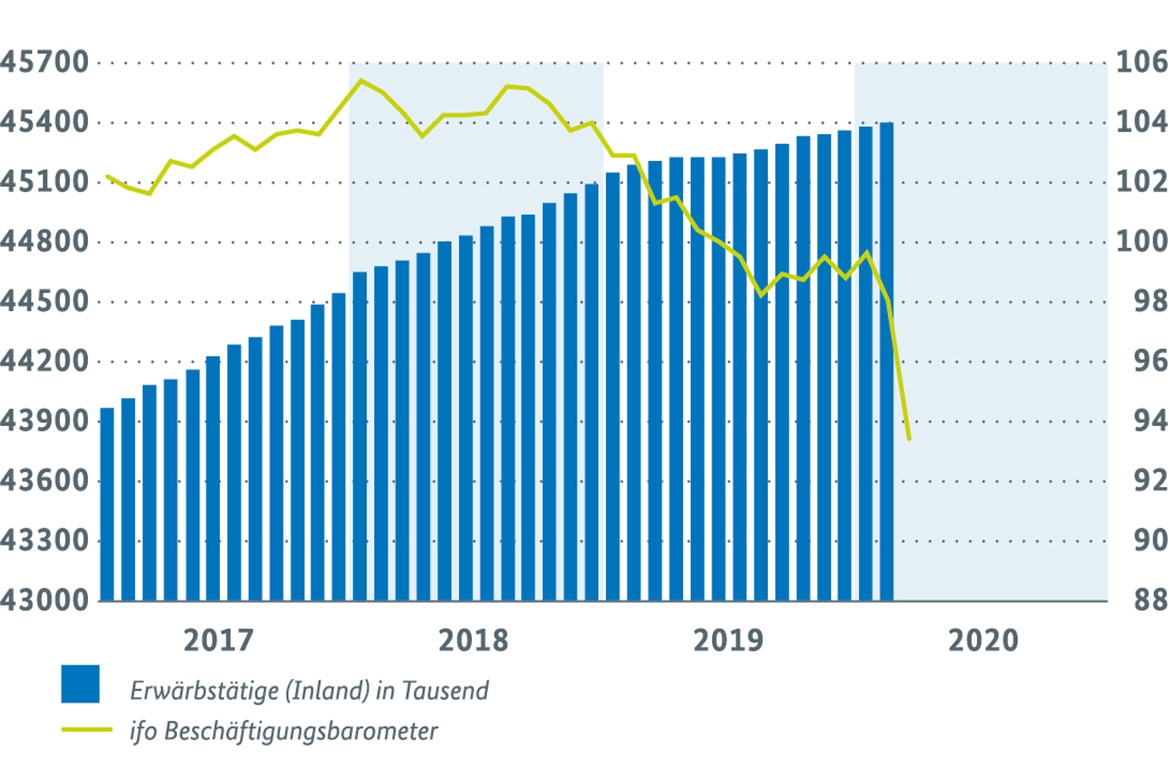

Die Stichtage zur Arbeitsmarktberichterstattung lagen zu Zeitpunkten, an denen die Auswirkungen des Coronavirus in Deutschland noch gering waren. Daher zeigte sich auch im Februar ein Zuwachs der saisonbereinigten Erwerbstätigkeit um 18.000 Personen. Die sozialversicherungspflichtige Beschäftigung stieg im Januar um 52.000 Personen. Allerdings sank sie im Verarbeitenden Gewerbe (-40.000 Personen) und dabei insbesondere in der Metall- und Elektroindustrie sowie der Stahlindustrie kräftig und auch im Bereich der Arbeitnehmerüberlassung hielt der negative Trend an. Die Arbeitslosigkeit war am Stichtag 12. März nahezu so hoch wie im Februar. Nach den Ursprungszahlen (2,34 Mio. Personen) wurde im März der Vorjahresstand um 34.000 Personen überschritten. Ähnlich war die Entwicklung bei der Unterbeschäftigung. Bei der Inanspruchnahme von konjunkturellem Kurzarbeitergeld deutet sich allerdings ein steiler Anstieg an. Einer Zwischenauswertung der BA mit Stand 25. März zufolge wurden allein durch die bereits geprüften Anzeigen von 55.000 Betrieben Kurzarbeit für mehr als 1 Mio. Arbeitnehmer angezeigt. Bis zum 6. April schnellte die Zahl der Kurzarbeit anzeigenden Betriebe auf 650.000 hinauf. Die Frühindikatoren für den Arbeitsmarkt haben massiv nachgegeben und lassen eine rückläufige Beschäftigung und einen Anstieg bei der Arbeitslosigkeit in Gefolge von Corona erwarten.

Arbeitslosigkeit und Unterbeschäftigung (in 1000) Bild vergrößern

")

")

")

")

")

)")

(Volumenindex 2015 = 100, saisonbereinigt)")

")

")

(Monate, saisonbereinigt)")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}