Wir bitten Sie an dieser Stelle um Ihre Einwilligung für die Nutzung unseres Videodienstes. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

In Kürze:

Die Erholung der Weltwirtschaft verläuft in den einzelnen Regionen der Welt sehr heterogen. Die Erholungsgeschwindigkeit wird vom jeweiligen Ausmass und Betroffenheit durch die Pandemie bestimmt.

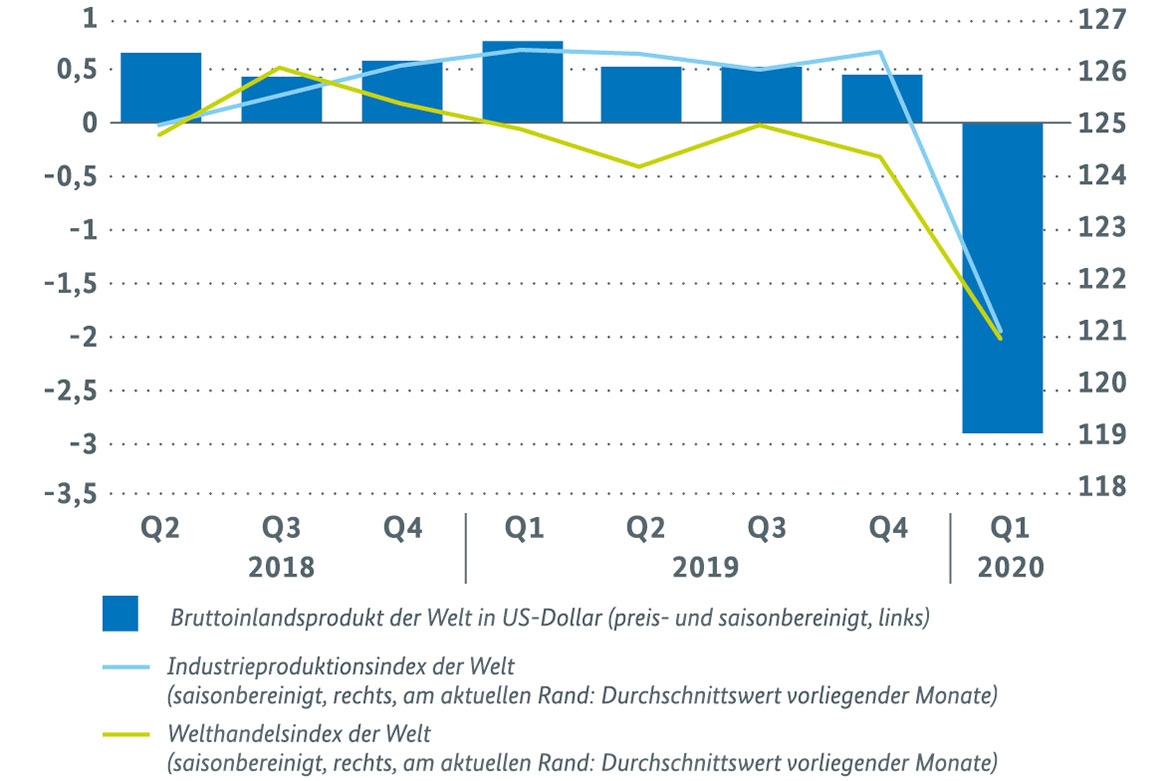

Vor dem Hintergrund der aktuellen CoronaPandemie hat die globale Konjunktur im zweiten Quartal 2020 einen historischen Einbruch verzeichnet. Durch die von der CoronaPandemie ausgelösten Angebots- und Nachfrageschocks kam es in allen Regionen der Welt zu erheblichen Einschränkungen der wirtschaftlichen Aktivität. Bereits vor der weltweiten Ausbreitung der Pandemie wurde die weltwirtschaftliche Dynamik durch zyklische Entwicklungen der globalen Industriekonjunktur, die Auswirkungen der Handelskonflikte der USA mit China und der EU und geopolitische Risiken gedämpft. Mit den einsetzenden Effekten der Corona-Pandemie schrumpfte die weltweite Wirtschaftsleistung im ersten Quartal 2020 [1] in US-Dollar daher preis- und saisonbereinigt um 2,9 % gegenüber dem Vorquartal.

Für das zweite Quartal 2020 zeichnet sich als Folge der coronabedingten Lockdown-Maßnahmen ein noch viel deutlicherer Einschnitt ab. Auch wenn Daten für die weltweite Wirtschaftsleistung noch nicht verfügbar sind, kündigen Rückgänge regionaler Wirtschaftsleistungen im zweiten Quartal wie etwa im Euroraum mit -12,1 %, den USA mit -9,5 % oder dem Vereinigten Königreich mit -20,4 % ein historisches Ausmaß des globalen Konjunktureinbruchs an. Mittlerweile senden insbesondere Stimmungsindikatoren, aber auch bereits einige harte Wirtschaftsdaten wieder positivere Signale, die auf eine einsetzende Erholung hindeuten. Allerdings sind die einzelnen Länder in unterschiedlichem zeitlichen Ablauf und Ausmaß von der Ausbreitung des Corona-Virus betroffen. Daraus ergeben sich auch unterschiedliche wirtschaftliche Auswirkungen. China etwa vermeldet nur noch geringe Fallzahlen und befindet sich mit einem BIP-Wachstum von 11,5 % im zweiten Quartal gegenüber dem Vorquartal bereits umfänglich in der wirtschaftlichen Erholungsphase. In anderen Teilen der Welt hingegen bilden sich aktuell teilweise regelrechte Corona-Hotspots [2] aus, die eine rasche wirtschaftliche Erholung behindern. Hierzu zählen etwa die USA, Südafrika und Teile Lateinamerikas wie z. B. Brasilien und Argentinien. Diese gegensätzlichen Entwicklungen erschweren die Zeichnung eines akkuraten Bilds der wirtschaftlichen Lage nach Schwellenländern oder Industrieländern, wie es vor der Corona-Pandemie üblich war. Die weitere wirtschaftliche Entwicklung weltweit hängt maßgeblich von den jeweiligen regionalen Pandemie-Verläufen ab.

In Brasilien ging die Wirtschaftsleistung bereits im ersten Quartal um 1,5 % zurück. Sie wird dort aufgrund der rapiden Ausbreitung von COVID-19 im nun abgelaufenen zweiten Quartal einen noch heftigeren Rückgang verzeichnen. Die Dynamik in Indien und Russland hatte sich im ersten Quartal um 4,4 % bzw. 0,3 % verbessert, dürfte aber durch Lockdown-Maßnahmen im zweiten Quartal ebenfalls stark beeinträchtigt worden sein.

Die Indikatorenlage zur Weltwirtschaft deutet am aktuellen Rand insgesamt dennoch auf eine Erholung der weltweiten Konjunktur hin. So lag die Weltindustrieproduktion im Mai immer noch 12,0 % unter dem Vorjahresniveau, sie nahm jedoch bereits wieder gegenüber April etwas zu. Der Welthandel war im Mai nochmals um -1,1 % schwächer als im April. Das Tempo der Abschwächung hat sich aber merklich abgebremst (April: -12,2 %). Darüber hinaus signalisieren die vorausschauenden Stimmungsindikatoren steigende Zuversicht in der Wirtschaft. Der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan / IHS Markit verzeichnete im Juni und Juli bereits deutliche Zuwächse. Er liegt mit zuletzt mit 50,8 Punkten erstmals seit Januar wieder über seiner Wachstumsschwelle. Dabei bewegen sich die Teilindizes für den Dienstleistungssektor und die Industrie mittlerweile wieder auf ähnlichem Niveau. Während der Lockdown-Monate im März und April war der Teilindex für den Dienstleistungssektor deutlich stärker abgestürzt als der Teilindex für die Industrie.

Solange sich die Pandemie nicht verschärft, ist für die zweite Jahreshälfte mit einer wirtschaftlichen Erholung und einem entsprechenden Anziehen der Weltkonjunktur zu rechnen. Der IWF geht in seinem aktualisierten Juni-Bericht für das Gesamtjahr 2020 zwar von einem Rückgang des globalen BIP um preis- und kaufkraftbereinigt 4,3 % aus, ist dabei aber auf positive Wachstumsraten für die globale Wirtschaftsleistung ab dem dritten Quartal 2020 eingestellt. Das Vorkrisenniveau des globalen BIP wird gemäß dieser Prognose bereits zu Beginn des Jahres 2021 wieder erreicht. Für die entwickelten Volkswirtschaften sieht der IWF jedoch einen länger gestreckten Erholungsverlauf bis Ende 2021.

USA: Historischer Einbruch der wirtschaftlichen Entwickung im zweiten Quartal

Die Wirtschaftsleistung der USA ging im zweiten Quartal 2020 preis- und saisonbereinigt um 9,5 % gegenüber dem Vorquartal zurück. Im ersten Quartal 2020 belief sich der Rückgang noch auf rund

1,3 %. Am stärksten litten die Ein- und Ausfuhren, die aufgrund des stockenden Welthandels um jeweils 17,4 % und 22,6 % zurückgingen. In der Binnenwirtschaft verursachte der Lockdown heftige Einbußen beim privaten Konsum (-10,1 %) und bei den Investitionen (-8,5 %). Nur die Konsumausgaben des Staates wuchsen aufgrund der staatlichen Stützungsmaßnahmen um rund 0,7 %.

Mit Blick auf den weiteren Jahresverlauf sind die wirtschaftlichen Aussichten weiterhin maßgeblich vom zukünftigen Infektionsgeschehen geprägt. Die USA verzeichnen weltweit die mit Abstand meisten Fälle von COVID-19 und registrierten Mitte August mehr als 50.000 Neuinfektionen pro Tag. Zwar haben sich parallel zu den Lockerungen der Corona-Eindämmungsmaßnahmen nach dem dramatischen Absturz im April auch wirtschaftliche Indikatoren wieder verbessert. Die Industrieproduktion stieg im Juni um 5,4 % und die Auftragseingänge um 6,2 % jeweils gegenüber dem Vormonat. Durch die weiterhin unkontrollierte Ausbreitung des Corona-Virus bestehen allerdings erhebliche Risiken für eine kontinuierliche wirtschaftliche Erholung im zweiten Halbjahr. Auch die Lage auf dem Arbeitsmarkt bleibt weiterhin angespannt: Nach einem historischen Rückgang von rund 20 Mio. Erwerbstätigen im März und April waren Ende Juli bereits wieder 9 Mio. Menschen in Erwerbstätigkeit gekommen. Das Vorkrisenniveau ist damit jedoch noch in weiter Ferne und die Arbeitslosenquote verbleibt auf hohen 10,2 %.

In seiner aktualisierten Projektion vom Juni geht der IWF von einem BIP-Rückgang in Höhe von 8,0 % im Jahr 2020 und einer nicht annähernd so hohen Erholung von 4,8 % im Jahr 2021 aus. Der Mittelwert des Consensus Forecast liegt für das Jahr 2020 gegenwärtig bei -5,2 %. Darüber hinaus besteht das Risiko einer erneuten Eskalation in Handelsfragen und politischen Streitpunkten mit China. Auch seit längerem bestehende Handelskonflikte mit der EU schwelen weiter. Der Ausgang und weitere Verlauf dieser Konflikte dürfte ebenfalls die wirtschaftliche Entwicklung in den USA prägen.

Japan: Bereits vor Corona in einer technischen Rezession.

Die japanische Wirtschaftsleistung verzeichnete im ersten Quartal 2020 mit preis- und saisonbereinigt -0,6 % einen weiteren Rückgang des BIP, nachdem bereits im vierten Quartal 2019 die wirtschaftliche Aktivität um 1,9 % eingebrochen war. Die japanische Wirtschaft befand sich demnach bereits vor dem harten Lockdown in einer technischen Rezession. Die Entwicklung im ersten Quartal war dabei insbesondere durch einen Rückgang im privaten Konsum getrieben, der durch die geographische Nähe zu China und dem dort bereits seit Januar ausgebrochenen Corona-Virus früher als im Rest der Welt beeinträchtigt wurde. Der wirtschaftliche Abschwung zog sich auch länger hin und kam erst im Juni zu einem Halt. Dementsprechend fiel auch das zweite Quartal für die japanische Wirtschaft stark negativ aus. Mit einer Abnahme des BIP um 7,8 % wurde nicht nur die bereits bestehende Rezession fortgeführt, sondern auch der stärkste Rückgang seit Beginn der Aufzeichnung vergleichbarer Daten im Jahr 1980 verbucht. Die Industrieproduktion verzeichnete ab Februar 2020 zunächst vier Monate heftige Rückgänge und brach im April und Mai noch um jeweils 9,8 % und 8,9 % gegenüber dem Vormonat ein. Der Negativtrend wurde erst im Juni mit einem leichten Wachstum von 2,7 % vorerst beendet. Parallel dazu entwickelten sich auch die Auftragseingänge im April (-8,3 %) und Mai (-11,0 %) stark negativ und trüben die Aussichten für die kommenden Monate.

Für das laufende Jahr zeichnen die Frühindikatoren ein düsteres Bild der japanischen Konjunktur. Sowohl der Tankan-Index der japanischen Zentralbank zur Ermittlung des Geschäftsklimas als auch der Einkaufsmanagerindex von J. P. Morgan / IHS Markit stürzten im zweiten Quartal auf historische Tiefststände und erholten sich am aktuellen Rand auch nur mäßig. Der zusammengesetzte Einkaufsmanagerindex etwa fiel im Mai auf 38,4 Punkte und verblieb auch im Juli mit 45,2 Punkten deutlich unter der Wachstumsschwelle.

Der IWF erwartet für 2020 einen Rückgang des japanischen BIP in Höhe von 5,8 %. Für 2021 wird mit einer teilweisen Erholung um 2,4 % gerechnet.

Euroraum: Deutlicher Einbruch im zweiten Quartal.

Mit den in den Euro-Mitgliedstaaten verhängten Lockdown-Maßnahmen ging im Euroraum die Wirtschaftsleistung im zweiten Quartal preis- und saisonbereinigt um 12,1 % zurück und verzeichnete ebenfalls einen historischen Einbruch. Im ersten Quartal 2020 war die Wirtschaftsleistung bereits preis- und saisonbereinigt um 3,8 % zurückgegangen.

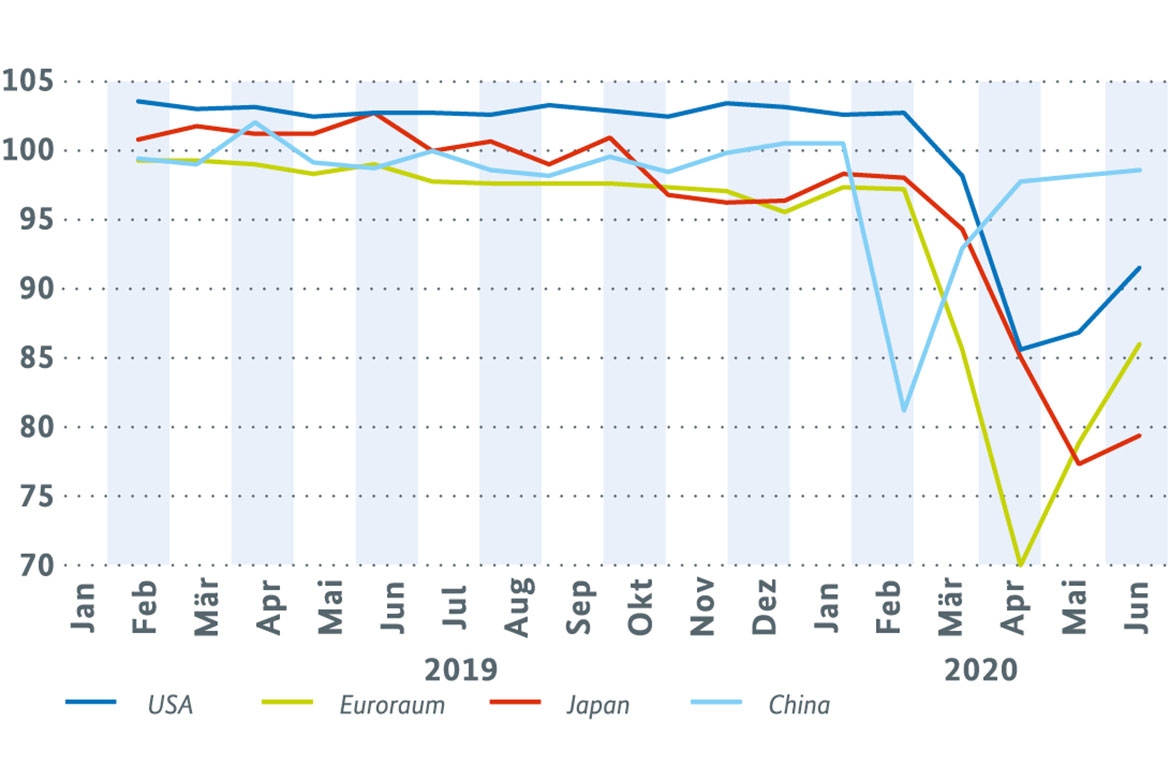

Industrieproduktion der größten Volkswirtschaften der Welt Bild vergrößern

Industrieproduktion der größten Volkswirtschaften der Welt (Index 2018 = 100)

Besonders starke Einbrüche im zweiten Quartal verzeichneten Frankreich (-13,8 %), Italien (-12,4 %) und Spanien (-18,5 %).

Die Frühindikatoren am aktuellen Rand signalisieren auch im Euroraum eine einsetzende Erholung. Sowohl die Industrieproduktion als auch die Auftragseingänge stiegen schon im Mai um 12,3 % bzw. 3,5 % an. Im Juni führte die Industrieproduktion den Aufwärtstrend fort und erhöhte sich um weitere 9,1 %. Auch die Stimmungsindikatoren zeigen sich verbessert: Der Economic Business Climate Indicator der Europäischen Kommission und der Einkaufsmanagerindex von J. P. Morgan / IHS Markit legten bis Juli kräftig zu. Der zusammengesetzte Einkaufsmanagerindex stieg mit 54,9 Punkten bereits wieder über seine Wachstumsschwelle (Dienstleistungssektor: 54,7 Punkte; Industrie: 51,8 Punkte).

Der IWF geht in seiner Sommerprognose von einer BIP-Abnahme im Eurogebiet von 10,2 % im Jahr 2020 aus. Für 2020 wird wiederum ein Anstieg um 4,5 % erwartet.

China: Wieder auf Wachstumskurs im Corona-Jahr.

China als Ausgangspunkt und erstes Epizentrum der Corona-Pandemie hat auch als erste der großen Volkswirtschaften den Lockdown aufgehoben und wieder die Weichen für wirtschaftliches Wachstum gestellt. Im Ergebnis meldete die chinesische Wirtschaft als einzige der großen Volkswirtschaften ein Wachstum im zweiten Quartal 2020. Nach offiziellen Angaben stieg die Wirtschaftsleistung in diesem Zeitraum um preis- und saisonbereinigt 11,5 % gegenüber dem Vorquartal bzw. um 3,2 % gegenüber Vorjahr. Zuvor war Chinas BIP im ersten Quartal aufgrund des verhängten Lockdowns um 10,0 % zurückgegangen.

Für die zweite Jahreshälfte senden die Frühindikatoren zuversichtliche Signale. Die Industrieproduktion wurde bereits im März nach dem Lockdown-Monat Februar wieder hochgefahren und wuchs im zweiten Quartal beständig zwischen 1,3 % und 2,2 % pro Monat. Der Einkaufsmanagerindex von J. P. Morgan / IHS Markit hat sich ebenfalls kräftig erholt und lag schon im Mai mit 54,5 Punkten deutlich über seiner Wachstumsschwelle. Im Teilindex für die Industrie wurde im Juli mit einem Wert von 52,8 sogar der höchste Stand seit über neun Jahren erreicht. Auch der Li-Keqiang-Index, der Kreditvergabe, Stromverbrauch und Schienenfrachtverkehr der Volksrepublik erfasst, hat das Vorkrisen-Niveau längst übertroffen. Entsprechend der guten wirtschaftlichen Stimmung im Land entwickelten sich auch die Autoverkäufe in China positiv. Im Juni und Juli waren sie bereits wieder umfangreicher als im Jahresdurchschnitt 2019 mit etwa 2,1 Mio. Einheiten monatlich.

Auch im Außenhandel stehen die Zeichen auf Erholung. Die Exporte wuchsen im Juli mit einem Plus von 7,3 % gegenüber dem Vorjahr wieder kräftig. Die Importe reduzierten sich indes leicht um 0,9 %. Nach wie vor besteht aber aufgrund des schwelenden Handelskonflikts mit den USA, der nun größere politische Dimensionen annimmt, ein großes Risiko für den chinesischen Außenhandel.

Nur für China rechnet der IWF in seiner Prognose vom Juni noch mit einem positiven Wachstum im laufenden Jahr und sagt eine Steigerung der Wirtschaftsleistung um 1,0 % voraus. Für 2021 wird wieder ein kräftiges Plus von 8,2 % erwartet.

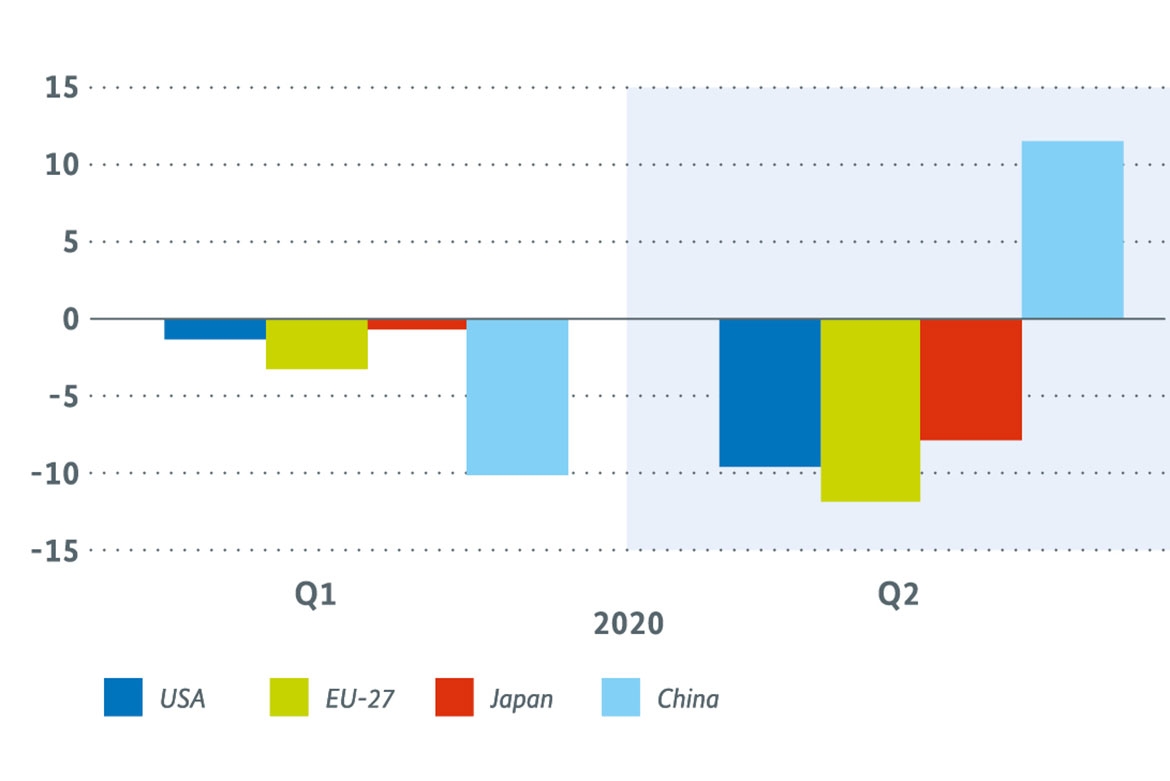

Wirtschaftswachstum der größten Volkswirtschaften der Welt Bild vergrößern

Wirtschaftswachstum der grössten Volkswirtschaften der Welt (saison- und preisbereinigte Veränderung gegenüber Vormonat in Prozent)

")

")

")

{kind=link}

{kind=link}

{kind=link}