Wir bitten Sie an dieser Stelle um Ihre Einwilligung für die Nutzung unseres Videodienstes. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Im Zuge der aktuellen Corona-Krise wird auch die Zahl der Unternehmensinsolvenzen steigen. Vieles spricht jedoch dafür, dass eine massive Insolvenzwelle ausbleiben wird

In den Jahren 2003 und 2004 gab es in Deutschland jeweils 39.000 Unternehmensinsolvenzen – trauriger Rekordwert und Spiegelbild der damaligen Wirtschaftslage. Seitdem hat sich Deutschland durch schmerzhafte, aber notwendige Reformen vom „kranken Mann“ zum Stabilitätsanker Europas entwickelt. Entsprechend haben sich auch die Insolvenzzahlen kontinuierlich auf zuletzt weniger als 19.000 im Jahr 2019 halbiert. Lediglich während der Finanzkrise 2008/2009 wurde dieser Abwärtstrend kurz unterbrochen.

Die positive Entwicklung setzte sich bisher auch in diesem Jahr fort. Im ersten Halbjahr lagen die Insolvenzzahlen deutlich unter dem entsprechenden Vorjahreswert (6,2 %) und die bisherige Entwicklung in der zweiten Jahreshälfte lässt ebenfalls noch keine Trendwende erkennen. Vielmehr deuten die bisherigen Daten sowie die Insolvenzbekanntmachungen für August und September darauf hin, dass sich der Abwärtstrend zuletzt verstärkt hat.

Der Rückgang der Insolvenzen am aktuellen Rand wird oftmals damit begründet, dass die Insolvenzantragspflicht im März dieses Jahres befristet ausgesetzt wurde. Zwar gilt ab Oktober wieder die Insolvenzantragspflicht bei Zahlungsunfähigkeit; doch überschuldete, aber noch liquide Unternehmen bleiben von der Anzeigepflicht bis Ende des Jahres befreit.

Die aktuellen Insolvenzzahlen spiegeln die Lage der Unternehmen daher nur sehr bedingt wider. Es stellt sich die Frage, wie sich die Insolvenzzahlen weiterentwickeln werden. Droht in den nächsten Monaten eine riesige Insolvenzwelle oder bleibt eine solche von einigen befürchtete Entwicklung aus?

Unternehmensumfragen sprechen für viele Insolvenzen

Unternehmensumfragen lassen auf den ersten Blick nichts Gutes erwarten. Als das Münchner ifo Institut im Juni etwa 8.000 Unternehmen befragte, bewerteten 21 % der Firmenvertreter die coronabedingten Einschränkungen als „existenzbedrohend“. Hochgerechnet auf die etwa 3,5 Millionen Unternehmen in Deutschland wären das über 700.000 drohende Insolvenzen.

Ergebnisse der neuen Unternehmensbefragung von Kantar zur Insolvenzwahrscheinlichkeit

Im Auftrag des BMWi hat das Markt- und Sozialforschungsinstitut Kantar im Frühjahr, Sommer und Herbst Unternehmen in Deutschland zu ihrer Betroffenheit durch die Corona-Pandemie auf Basis einer repräsentativen Stichprobe befragt. Die Ergebnisse der dritten Erhebungswelle im September/Oktober umfassten auch spezifische Fragen zum Insolvenzrisiko.

Acht von zehn Unternehmen hielten demnach zum Zeitpunkt der Befragung eine Insolvenz aufgrund der Pandemie für unwahrscheinlich oder sehr unwahrscheinlich. Fünf Prozent der Unternehmen rechneten hingegen mit dem konkreten Risiko einer Insolvenz. Ein höheres Insolvenzrisiko liegt der Selbsteinschätzung der Unternehmen zufolge insbesondere in den Branchen Kreativwirtschaft/Unterhaltung, Logistik/Verkehr sowie Beherbergung/Gastronomie vor und betrifft kleine Unternehmen mit weniger als zehn Mitarbeitern etwas öfter als größere Unternehmen.

Pandemiebedingte Finanzierungsengpässe lagen bei knapp der Hälfte der Unternehmen vor, bei etwa jedem fünften Unternehmen in großem Ausmaß. Ein Großteil dieser Unternehmen schien jedoch davon auszugehen, bestehende Finanzierungsengpässe überwinden zu können, beispielsweise durch Nutzung staatlicher Hilfsmaßnahmen. Knapp jedes zehnte Unternehmen mit akuten finanziellen Schwierigkeiten fürchtete bei der letzten Befragung die Insolvenz. Zum Zeitpunkt der Befragungen im April wurde diese Einschätzung noch von etwa jedem fünften Unternehmen geteilt, also von genau doppelt so vielen.

Auch wenn diese Zahlen zunächst für eine Entspannung seit dem Ausbruch der Corona-Pandemie sprechen, bleibt abzuwarten, wie sich die Lage der Unternehmen in Anbetracht steigender Infektionszahlen weiterentwickelt.

Im selben Monat berichteten bei einer DIHK-Umfrage zehn Prozent der über 8.000 befragten Unternehmen, von einer Insolvenz bedroht zu sein, also hochgerechnet rund 350.000 Unternehmen.

Einer Umfrage des Markt- und Sozialforschungsinstituts Kantar im Auftrag des Bundeswirtschaftsministeriums zufolge hielten im Zeitraum Mitte September bis Mitte Oktober 5 % der Unternehmen eine Insolvenz für wahrscheinlich oder sehr wahrscheinlich, was bezogen auf die Grundgesamtheit immerhin 175.000 Unternehmen entspräche.

Diese Zahlen würden eine dramatische Entwicklung in der Unternehmenslandschaft darstellen. Zweifellos erleben wir derzeit eine Rezession historischen Ausmaßes, die viele Unternehmerinnen und Unternehmer vor große Herausforderungen stellt. Es gibt jedoch eine Reihe von Erfahrungen, die gegen einen solch massiven Anstieg der Unternehmensinsolvenzen sprechen.

Historische Erfahrungen aus Insolvenzwellen

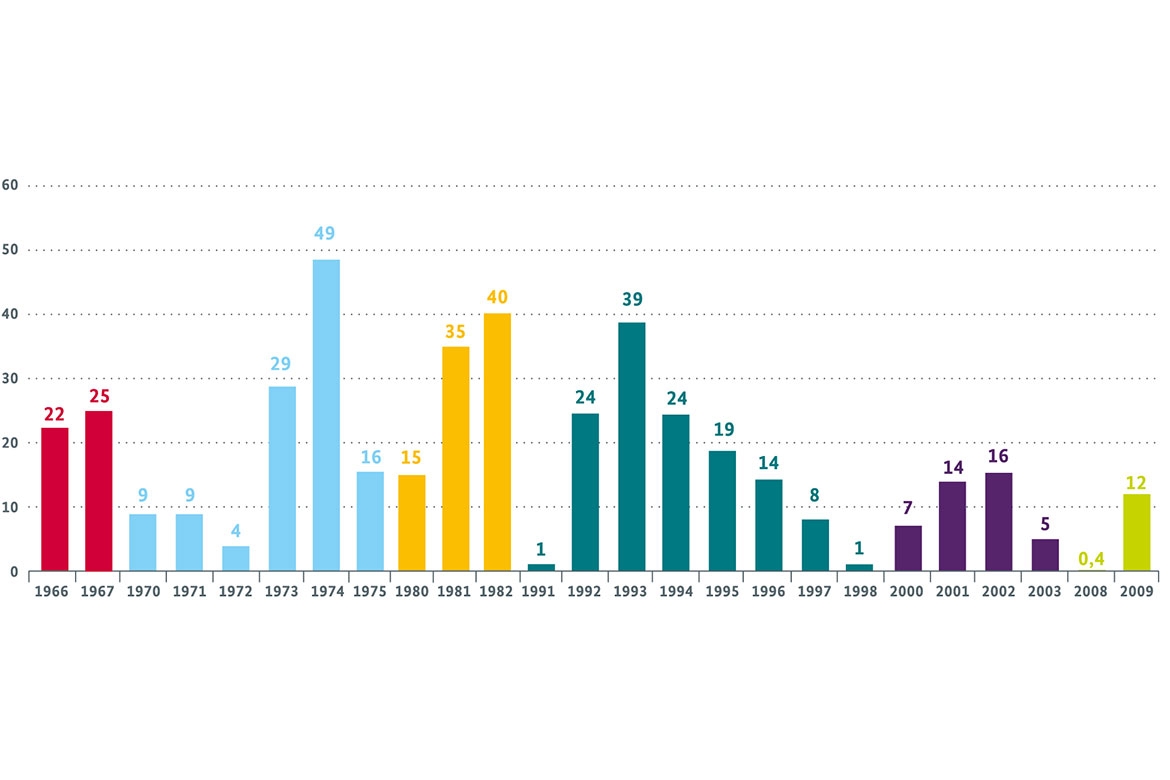

In Krisenzeiten steigt die Zahl der Unternehmensinsolvenzen für gewöhnlich. Die höchsten jährlichen Anstiege gab es dabei im Zuge der Ölpreiskrisen in den Jahren 1974 (+50 %) und 1982 (+40 %), nach dem Auslaufen des Wiedervereinigungsbooms (1993: +39 %) sowie nach dem Platzen der IT-Blase (2002: +16 %). Im Zuge der Finanz- und Wirtschaftskrise 2008/2009 ist die Zahl der Unternehmensinsolvenzen „nur“ um 12 % gestiegen.

Legt man diese historischen Erfahrungen zugrunde, so könnten die jährlichen Insolvenzen im kommenden Jahr also um bis zu 50 % zunehmen – das wären etwa 9.200 zusätzliche Insolvenzen. Entwickeln sich die Zahlen wie bei der Finanzkrise im Jahr 2009, würden die Unternehmensinsolvenzen um 12 % steigen, was 2.200 zusätzlichen Insolvenzen entspräche.

In Kürze:

Historische Erfahrungen legen einen Anstieg in vierstelliger Höhe nahe.

Zum Vergleich: Sechsstellige Insolvenzzahlen, wie sie die genannten Unternehmensumfragen nahelegen, implizieren einen Anstieg der Unternehmensinsolvenzen gegenüber dem Vorjahr um mindestens 400 %. Bei 735.000 Insolvenzen (ifo Umfrage) würden die Zahlen sogar um über 3.800 % zulegen, sich also fast vervierzigfachen.

Die größte mehrjährige Insolvenzwelle gab es in den 90er-Jahren nach der Wiedervereinigung: Von 1990 bis 1998 hat sich die Zahl der jährlichen Unternehmensinsolvenzen im Zuge einer „Bereinigungskrise“ von etwa 9.000 auf 28.000 verdreifacht. Zuvor gab es ausgedehnte Insolvenzwellen über mehrere Jahre auch in den 70er- und 80er-Jahren (1969 bis 1975, 1980 bis 1985), in denen sich die Zahl der Unternehmensinsolvenzen ebenfalls mehr als verdoppelt hatte.

Geht man auch hier von der bisher gravierendsten historischen Erfahrung aus (1990er-Jahre), müssten sich die Insolvenzzahlen über die kommenden Jahre etwa verdreifachen. Die Zahl der jährlichen Unternehmensinsolvenzen könnte demnach von knapp 19.000 auf knapp 60.000 Insolvenzen pro Jahr ansteigen; das würde sich über die Zeit durchaus zu sechsstelligen Gesamteffekten kumulieren. Bei aller Einzigartigkeit der aktuellen Corona-Krise kann allerdings stark bezweifelt werden, dass die Jahre nach der Wiedervereinigung mit all ihren politischen, wirtschaftlichen und gesellschaftlichen Strukturbrüchen hier eine geeignete Referenz für die Abschätzung des zukünftigen Insolvenzgeschehens darstellen.

Insolvenzprognosen sehen moderaten Anstieg

Der Blick in den Rückspiegel hilft zugegebenermaßen nur bedingt, wenn man durch unbekanntes Terrain wie eine globale Pandemie steuert. Allerdings gibt es mittlerweile auch eine Vielzahl von Prognosen zur Abschätzung des weiteren Insolvenzgeschehens. In diese fließen in der Regel nicht nur die (erwartete) Wirtschaftsentwicklung ein, die naturgemäß einen großen Einfluss auf die Insolvenzzahlen hat, sondern auch andere Rahmenbedingungen wie die Bilanzsituation der Unternehmen und staatliche Unterstützungsmaßnahmen für die Wirtschaft.

Bei der wirtschaftlichen Entwicklung gehen die meisten Prognostiker von einem Einbruch der deutschen Wirtschaftsleistung von etwa 5 % aus. So erwartet die Bundesregierung in ihrer Herbstprojektion, dass das reale, also preisbereinigte, Bruttoinlandsprodukt in diesem Jahr um 5,5 % schrumpfen und im kommenden Jahr wieder um 4,4 % steigen dürfte. Der wirtschaftliche Einbruch erscheint damit zwar tief, aber zeitlich eng begrenzt.

Ein weiterer wichtiger Faktor für das Insolvenzrisiko von Unternehmen ist die Bilanzsituation, insbesondere die Ausstattung mit Eigenkapital. Hier hat sich die Ausgangslage der Unternehmen über die letzten 20 Jahre deutlich verbessert. Zu diesem Schluss kommen zum Beispiel die DZ Bank und der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) im Rahmen einer Auswertung der Jahresabschlüsse deutscher Mittelständler. Diese ergab, dass sich die Eigenkapitalquote zwischen 2001 und 2018 von 7,5 % auf 27,4 % vervierfacht hat. Das jüngste KfW-Mittelstandspanel unterstreicht ebenfalls die kontinuierliche Ausweitung der Eigenkapitalbasis. Diese lag demnach im Jahr 2019 bei fast 32 % (Median: 25 %), wobei kleinere Unternehmen vergleichsweise geringere, aber mit im Mittel 22 % immer noch solide und deutliche gestiegene Werte.

Auf dieser Grundlage kommt das Institut der deutschen Wirtschaft in Köln zu dem Ergebnis, dass für dieses Jahr – ohne Aussetzung der Antragspflicht – bis zu 5.600 zusätzliche Unternehmensinsolvenzen zu erwarten wären, ein Anstieg um 30 %. Zu einer ähnlichen Größenordnung kommen auch der Bankenverband BVR sowie die Bundesbank in ihrem neuen Finanzstabilitätsbericht. Die Bank für Internationalen Zahlungsausgleich prognostiziert bis zum Jahr 2021 einen Anstieg der Unternehmensinsolvenzen um insgesamt 14 %, was etwa 2.600 zusätzliche Insolvenzen bedeutet. Der Kreditversicherer Euler Hermes rechnet für Deutschland bis 2021 mit einem Anstieg der Insolvenzen um 12 % (+2.250 Insolvenzen), während das Kreditversicherungsunternehmen Atradius für die Jahre 2020 und 2021 zusammengekommen fast gar keinen Anstieg erwartet (+1 %).

Staatliche Hilfsmaßnahmen stützen die Konjunktur und verhindern Insolvenzen

Insgesamt sind sich die Experten bisher einig, dass die Insolvenzzahlen zwar ansteigen werden, aber aller Voraussicht nach keine dramatische Entwicklung zu befürchten ist. Dies liegt auch daran, dass weltweit umfangreiche fiskal- und geldpolitische Maßnahmen ergriffen wurden, um die Auswirkungen der Krise abzufedern.

In Kürze:

Euler Hermes sieht 12 % mehr Insolvenzen.

Im internationalen Vergleich hat Deutschland, auch dank seiner soliden Haushaltssituation, eines der größten Hilfspakete zur Unterstützung der Wirtschaft geschnürt. Das Konjunktur- und Krisenbewältigungspaket von Juni 2020 beläuft sich allein für die Jahre 2020 und 2021 auf 140 Mrd. Euro. Der überwiegende Teil der Maßnahmen zielt auf die kurzfristige Stabilisierung und Belebung der Wirtschaft. In der Zwischenzeit wurden die beschlossenen Maßnahmen an mehreren Stellen noch ausgeweitet und der Zugang erleichtert.

Das Mannheimer Betriebspanel hat im Sommer zahlreiche Unternehmen befragt, ob diese die derzeitige Krise auch ohne staatliche Hilfe überstehen würden. Insgesamt 50 % der befragten Firmen gaben an, die Krise bisher nur durch Unterstützungsmaßnahmen überstanden zu haben. Im Bereich der Gastronomie lag der Anteil sogar bei 80 %. Dies weist ebenfalls darauf hin, dass die staatlichen Stützungsmaßnahmen wie das Kurzarbeitergeld, Soforthilfen und Schnellkredite die Insolvenz von Unternehmen verhindern konnten.

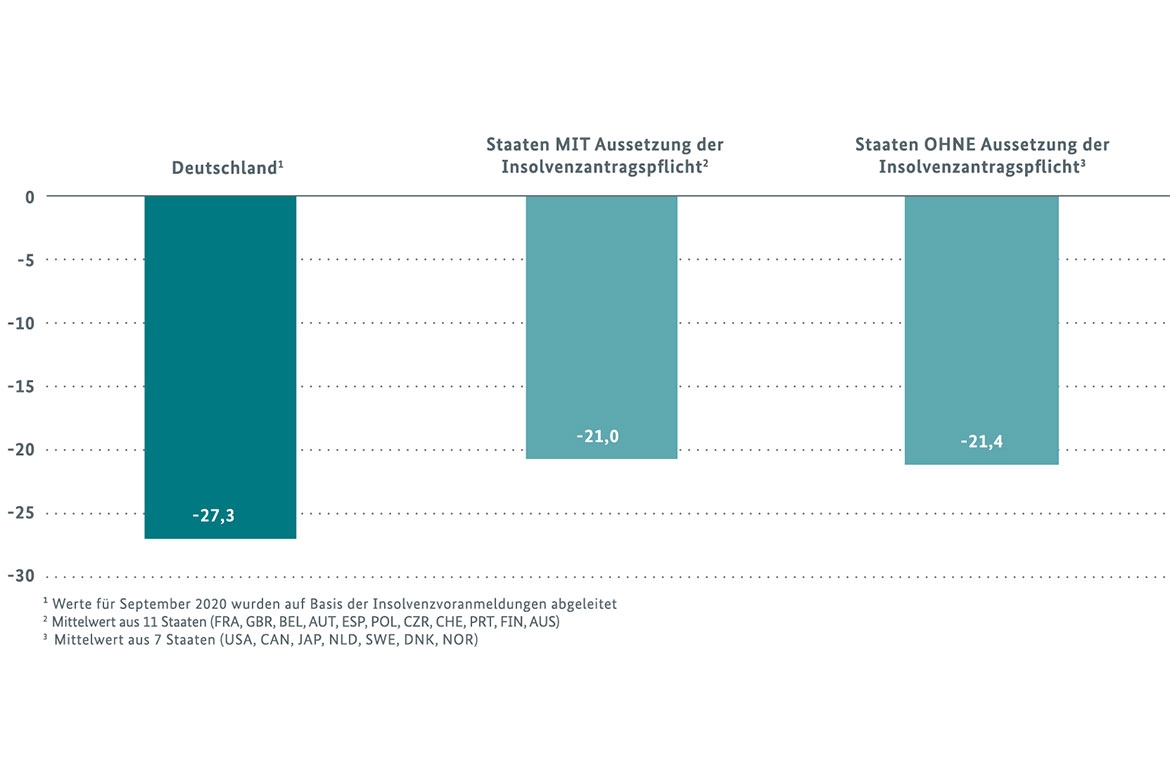

Die quantitativen Auswirkungen dieser Maßnahmen, insbesondere auf das Insolvenzgeschehen, lassen sich zum jetzigen Zeitpunkt jedoch nicht belastbar abschätzen. Es ist aber schon bezeichnend, dass die Insolvenzzahlen auch in jenen Ländern rückläufig sind, die die Insolvenzantragspflicht nicht ausgesetzt haben, wie zum Beispiel Japan, die Niederlande oder Schweden. Dies spricht dafür, dass staatliche Gegenmaßnahmen Insolvenzen verhindert, mindestens aber verzögert haben.

Den konjunkturellen Tiefpunkt hatte die deutsche Volkswirtschaft im Frühjahr bereits durchschritten. Danach haben sich nicht nur die Produktions- und Auftragszahlen verbessert, sondern auch die Stimmungslage in den Unternehmen. Mit anziehender Konjunktur verringern sich tendenziell auch die Insolvenzrisiken der Unternehmen. So zeigten die wiederholten Corona-Blitzumfragen des DIHK, dass sich zwischen Frühjahr und Sommer immer weniger Unternehmen Sorgen über eine Insolvenzgefahr gemacht hatten. Während im März noch 18 % der Unternehmen von einer drohenden Insolvenz betroffen waren, ging dieser Anteil im Mai bereits auf 13 % zurück und lag schließlich im Juni bei 10 %.

Nach den Umfragen im Juni hatte sich die Wirtschaftslage spürbar verbessert – im dritten Quartal stieg die Wirtschaftsleistung um etwa 8 %. Vermutlich hätten sich deshalb zwischenzeitlich wieder weniger Unternehmen als insolvenzbedroht bezeichnet. Das aktuelle Infektionsgeschehen und die beschlossenen Eindämmungsmaßnahmen dürften aber die Konjunktur zum Jahresende zunächst belasten.

Die große Insolvenzwelle bleibt aus

Der Anstieg der Unternehmensinsolvenzen im Zuge der Corona-Krise könnte sich in der Größenordnung früherer Rezessionen bewegen. Doch die Folgen stellen, gerade weil sie nicht das Ergebnis von Marktprozessen, sondern von staatlich begründeten Einschränkungen sind, einen großen Schaden für unsere Volkswirtschaft dar. Schwere Belastungen für die betroffenen Unternehmer, Beschäftigte und auch die Gläubiger gehen damit mitunter einher.

Von einer „Flaute“ zu sprechen, würde dem Ausmaß der Krise nicht gerecht. Doch in der Gesamtschau spricht vieles dafür, dass die anstehende Insolvenzwelle vergleichsweise moderat ausfallen wird. Zusätzliche Insolvenzen im vierstelligen Bereich, was einem Anstieg bis zu 50 % entspricht, sind im Lichte historischer Erfahrungen und angesichts der aktuellen Prognosen und Experteneinschätzungen durchaus plausibel. Horrorszenarien mit einer Vervielfachung der Insolvenzzahlen erscheinen hingegen auch angesichts der aktuellen Entwicklungen unrealistisch. Die große Insolvenzwelle bleibt mit hoher Wahrscheinlichkeit aus.

In Kürze:

Die Pandemie und ihre Folgen stellen einen großen Schaden für unsere Volkswirtschaft dar.

Gleichwohl ist die aktuelle Corona-Krise einzigartig und die Unsicherheit solcher „Prognosen“ bleibt hoch. Die aktuelle Entwicklung der Infektionszahlen in Deutschland und der Welt sowie die damit verbundenen notwendigen Eindämmungsmaßnahmen tragen derzeit nicht dazu bei, diese Unsicherheit zu reduzieren. Mittelfristig werden sie jedoch dazu beitragen, die wirtschaftliche Entwicklung zu stabilisieren.

Amtliche Zahlen zum Insolvenzgeschehen liegen erst mit einigen Monaten Verzögerung vor. Die Insolvenzen werden erst in der Statistik erfasst, wenn sie formal eröffnet sind, üblicherweise zwei bis drei Monate nach Antragstellung beim Amtsgericht. Die Statistik der eröffneten Insolvenzanträge wiederum wird etwa 70 Tage später veröffentlicht. In anderen Worten: Ob die Zahl der Insolvenzanträge im Oktober – nach weitgehender Reaktivierung der Insolvenzantragspflicht – stark steigt, wissen wir belastbar erst im nächsten Frühjahr (Antrag im Oktober 2020, Eröffnung im Januar 2021, Veröffentlichung der Statistik im April 2021); nichtamtliche Daten auf Basis von Insolvenzbekanntmachungen liegen immerhin im Februar, also immer noch mit reichlicher Verzögerung vor.

Möglicherweise können neue, digitale Informationsquellen wie Google-Suchanfragen kurzfristig Aufschluss darüber geben, wie sich das Insolvenzgeschehen am aktuellen Rand entwickelt. Ein solches Vorgehen wurde in der Vergangenheit angewandt, um die Entwicklung am Arbeitsmarkt zu verfolgen oder Grippewellen frühzeitig zu erkennen. Im Falle der Insolvenzen ist zum Beispiel davon auszugehen, dass sich Unternehmerinnen und Unternehmer im Falle einer drohenden Insolvenz im Internet nach ihren Rechten und Pflichten oder konkreten Verfahrensschritten erkundigen. Solche Analysen scheinen bislang noch nicht vorzuliegen, könnten aber interessante und für die Wirtschaftspolitik hilfreiche Erkenntnisse liefern. Bisher sind die Suchanfragen zum Thema „Insolvenz“ nicht auffällig und zeigen keinen Anstieg an.

In Kürze:

Bislang zeigen Online-Suchanfragen zu Insolvenzen noch keinen Anstieg an.

Bei all diesen Überlegungen sollte jedoch beachtet werden, dass die bloße Zahl der Unternehmensinsolvenzen das Insolvenzgeschehen nur sehr ungenau beschreibt. Aktuelle Insolvenzzahlen deuten zum Beispiel darauf hin, dass derzeit eher wirtschaftlich „größere“ Unternehmen mit höheren Forderungen und mehr Beschäftigten Insolvenzanträge stellen. Es kommt also nicht nur auf die Quantität, sondern auch die Qualität der Insolvenzen an.

Darüber hinaus muss berücksichtigt werden, dass Unternehmen in wirtschaftlich schwierigen Zeiten auch auf anderen Wegen aus dem Markt ausscheiden können, zum Beispiel durch Unternehmensaufgaben oder Zusammenschlüsse. Auch

diese „Exits“ haben eine Auswirkung auf die Wettbewerbssituation oder die Beschäftigten und sollten daher weiter aufmerksam verfolgt werden.

")

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}