Wir bitten Sie an dieser Stelle um Ihre Einwilligung für die Nutzung unseres Videodienstes. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

In Kürze:

Die Weltwirtschaft fiel im Zuge der Corona-Pandemie im Frühjahr in eine beispiellose Rezession. Nach temporären Lockdown-Maßnahmen setzte in der 2. Jahreshälfte eine starke Erholung ein, deren Erfolg maßgeblich vom weiteren Infektionsgeschehen abhängt.

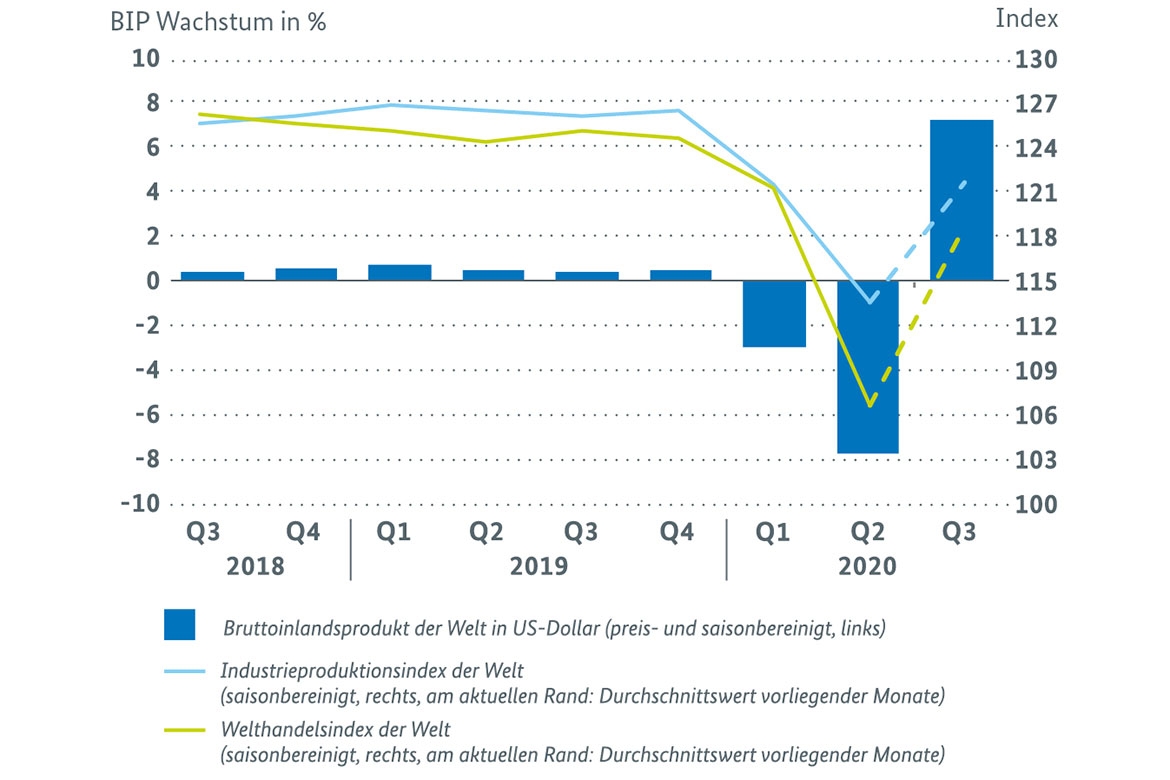

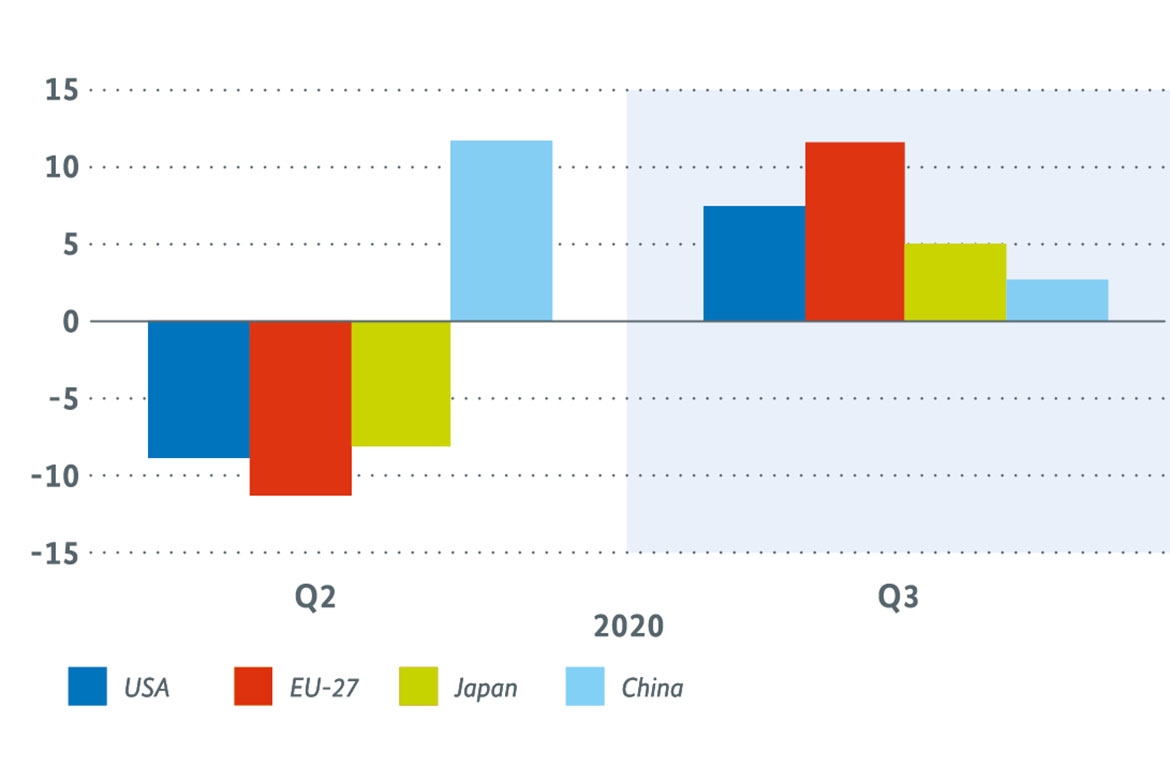

Nach dem historischen Einbruch im zweiten Quartal 2020 befindet sich die globale Konjunktur auf einem steilen Erholungspfad. Allerdings bewegten sich zuletzt sowohl die weltweite Industrieproduktion als auch der Weltwarenhandel noch im Schatten der Pandemie. Vor dem Hintergrund der Angebots- und Nachfrageschocks aufgrund des Ausbruchs des Corona-Virus sowie der notwendigen Lockdown-Maßnahmen war es in der ersten Jahreshälfte in allen Regionen der Welt zu erheblichen Einschränkungen der wirtschaftlichen Aktivität gekommen. Insgesamt schrumpfte die globale Wirtschaftsleistung im zweiten Quartal 2020 in US-Dollar preis- und saisonbereinigt um 7,8 % gegenüber dem Vorquartal. Einen derartigen Einbruch hat es nicht einmal zu Zeiten der Finanzkrise gegeben, als das globale Bruttoinlandsprodukt (BIP) zwischen dem dritten Quartal 2008 und dem ersten Quartal 2009 um insgesamt 4,1 % abgestürzt war. Zu dem massiven Rückgang im zweiten Quartal 2020 trugen vor allem die negativen Entwicklungen in großen Wirtschaftsräumen wie dem Euroraum (-11,8 %), den USA (-9,0 %), Japan (-8,2 %), Indien (-23,9 %), Brasilien (-9,7 %) und Russland (-3,2 %) bei.

Im dritten Quartal 2020 erfolgte eine kräftige Belebung der Weltwirtschaft. Mit einer Wachstumsrate von 7,4 % gegenüber dem zweiten Quartal fiel die Erholung der globalen Wirtschaftsleistung dabei ähnlich hoch aus wie der Einbruch zuvor. Da die einzelnen Länder in unterschiedlichem zeitlichen Ablauf und Ausmaß von der Verbreitung des Corona-Virus betroffen sind, ergeben sich dabei unterschiedliche Phasen des Erholungsprozesses. Als Ursprungsregion der Pandemie zum Ende des letzten Jahres vermeldete China bereits im zweiten Quartal wieder geringere Fallzahlen, begleitet von einer starken Belebung der Wirtschaft (+11,7 % gegenüber Vorquartal). Im dritten Quartal erhöhte sich das BIP moderater um 2,7 %. In anderen Teilen der Welt konnte der Aufholprozess erst später mit der Lockerung der Lockdown-Maßnahmen beginnen. Das betrifft unter anderem den Euroraum und die USA, die dementsprechend für das dritte Quartal ein BIP-Wachstum von 12,6 % bzw. 7,4 % verzeichnen konnten. Für das Schlussquartal senden Umfragedaten und andere Frühindikatoren auch bereits positive Signale. Trotz dieser guten Nachrichten wird die Erholung weiterhin vom erstarkten Infektionsgeschehen bedroht. Dabei sind sowohl Industriestaaten als auch Schwellenländer betroffen. Damit dient diese Unterscheidung derzeit eher weniger zur Darstellung der wirtschaftlichen Perspektiven. Stattdessen hängt die weitere wirtschaftliche Entwicklung weltweit maßgeblich von den jeweiligen regionalen Pandemie-Verläufen ab.

Indikatoren zur Weltwirtschaft sind durchweg aufwärtsgerichtet, erreichen dabei allerdings noch nicht ihr jeweiliges Vorkrisenniveau. So wurde die Weltindustrieproduktion im September zwar um 1,0 % gegenüber August hochgefahren, sie liegt damit jedoch immer noch 3,0 % unter dem Stand des Vorjahres. Zudem verlor die Produktionssteigerung deutlich an Schwung (Juli: +3,3 %). Auch der weltweite Handel mit Waren konnte im August das Tempo seiner Aufholjagd nicht aufrechterhalten (+2,5 %; Juli: +5,0 %). Im Vergleich zum August 2019 ergab sich für den Welthandel ein Minus von 4,4 %. Allerdings signalisieren die vorausschauenden Stimmungsindikatoren steigende Zuversicht in der Wirtschaft. Der zusammengesetzte Einkaufsmanagerindex von J. P. Morgan / IHS Markit verzeichnete im Oktober einen deutlichen Zuwachs und lag mit 53,3 Punkten deutlich oberhalb seiner Wachstumsschwelle von 50,0 Punkten. Dabei rangierten die Teilindizes für die Industrie (53,0 Punkte) und den Dienstleistungssektor (52,9 Punkte) auf nahezu gleichem Niveau. Während der Lockdown-Monate im März und April war der Wert für den Dienstleistungsbereich deutlich stärker abgestürzt als der Wert für die Industrie.

Soweit sich die epidemische Entwicklung global nicht dramatisch verschärft, ist auch für das Schlussquartal von 2020 mit einer wirtschaftlichen Erholung und einem entsprechenden Anziehen der Weltkonjunktur zu rechnen. Der Internationale Währungsfonds (IWF) geht in seinem Bericht vom Oktober davon aus, dass die globale Wirtschaftsleistung im Gesamtjahr 2020 zwar preis- und kaufkraftbereinigt um 4,4 % zurückgeht, im Folgejahr aber um 5,2 % steigen wird. Das Vorkrisenniveau des globalen BIP wird gemäß dieser Prognose im Laufe des Jahres 2021 wieder erreicht. Für die entwickelten Volkswirtschaften sieht der IWF jedoch einen länger gestreckten Erholungsverlauf. Erholungsverlauf bis Ende 2021.

USA: Erholung im dritten Quartal um 7,4 % zum Vorquartal

Die Wirtschaftsleistung der USA erhöhte sich im dritten Quartal 2020 preis- und saisonbereinigt um 7,4 % gegenüber dem Vorquartal. Im zweiten Quartal 2020 war das BIP um 9,0 % zurückgegangen. Am stärksten erholten sich zuletzt die Ein- und

Ausfuhren, die bei anziehendem Welthandel jeweils um 12,4 % und 17,6 % zunahmen. Nach Aufhebung des Lockdowns wurde auch ein Teil der binnenwirtschaftlichen Einbußen wettgemacht. Der private Konsum legte um 8,9 % und die Investitionen nahmen um 6,5 % zu. Nur die Konsumausgaben des Staates fielen geringer aus (-1,1 %).

Für den weiteren Jahresverlauf senden die Indikatoren verhalten positive Signale. Die Auftragseingänge stiegen im September den fünften Monat in Folge (+1,1 % gegenüber August) und erreichten damit bereits 96 % des Vorjahresniveaus. Die Industrieproduktion nimmt trendmäßig auch seit Mai zu, wurde im September allerdings etwas zurückgefahren (-0,6 %). Hier fehlen noch über 7 % zum Stand im September 2019. Dennoch sprechen die Umfragedaten von IHS Markit für eine deutlich gesteigerte Zuversicht in den USA. Der zusammengesetzte Einkaufsmanagerindex kletterte im Oktober auf 56,3 Punkte. Ein großes Risiko für die weitere Erholung der US-Wirtschaft bleibt jedoch die weiterhin unkontrollierte Ausbreitung des Corona-Virus. Die USA verzeichneten jüngst zeitweise mit mehr als 100.000 Neuinfektionen pro Tag weltweit die mit Abstand meisten Fälle von Corona. Auch die Lage auf dem Arbeitsmarkt bleibt weiterhin angespannt: Bei immer weniger starken Zugängen liegt die Zahl der Erwerbstätigen im Oktober noch immer um 6 % unterhalb des Vorjahresniveaus.

In seiner aktualisierten Projektion vom Oktober geht der IWF von einem BIP-Rückgang in Höhe von 4,3 % im Jahr 2020 und einer nicht annähernd so starken Erholung von 3,1 % im Jahr 2021 aus. Neben dem Infektionsgeschehen besteht ein weiteres Risiko in einer Eskalation der Streitpunkte mit China und der EU. Es bleibt abzuwarten, welchen Impuls das Wahlergebnis der Senats- und Präsidentschaftswahlen hierauf haben wird.

Japan: Corona hat die Rezession verschärft

Die japanische Wirtschaftsleistung verzeichnete im zweiten Quartal 2020 mit einem preis- und saisonbereinigten Rückgang um 8,2 % gegenüber dem ersten Quartal einen historischen Einbruch des BIP. Mit negativen Veränderungsraten in den beiden Vorquartalen (-0,6 % bzw. -1,8 %) befand sich die japanische Wirtschaft bereits vor dem harten Lockdown in einer technischen Rezession. Die Entwicklung im zweiten Quartal war dabei insbesondere durch einen Rückgang im privaten Konsum geprägt (-8,1 %). Die Minderung der Investitionstätigkeit (-1,6 %), des staatlichen Konsums (-0,6 %) und des Außenbeitrags fielen dabei weniger ins Gewicht.

Im dritten Quartal kam es allerdings wie in vielen anderen Teilen der Welt auch in Japan zu einer deutlichen wirtschaftlichen Erholung. Mit einem Plus von 5,0 % gegenüber dem Vorquartal fiel das Wachstum auch in Japan stärker aus als vielerorts erwartet. Als Gegenbewegung zur Entwicklung im zweiten Quartal war Haupttreiber der Erholung der private Konsum, der um 4,7 % zulegte. Die Staatsausgaben wirkten ebenfalls stützend und stiegen um 2,2 %.

Für das laufende Jahr zeichnen die Indikatoren insgesamt aber weiterhin ein trübes Bild der japanischen Konjunktur. So liegt die Industrieproduktion trotz spürbarer Zunahmen und eines kräftigen Aufschwungs im September (+4,0 % gegenüber August) noch um gut 10 % unter dem Vorjahresniveau. Die Auftragseingänge gingen im Gegenzug im September zurück (-4,4 % gegenüber August), liegen aber nur noch um 4 % unter ihrem Vorjahresniveau. Der Tankan-Index der japanischen Zentralbank zur Ermittlung des Geschäftsklimas verzeichnete im dritten Quartal historische Tiefstände. Der zusammengesetzte Einkaufsmanagerindex von IHS Markit hat sich im Oktober zwar etwas erhöht, verbleibt aber mit 48,0 Punkten deutlich unterhalb der Wachstumsschwelle von 50 Punkten.

Der IWF erwartet für 2020 einen Rückgang des japanischen BIP in Höhe von 5,3 %. Für 2021 wird mit einer vergleichsweise schwachen Erholung um 2,3 % gerechnet.

Euroraum: Erholung im dritten Quartal um 12,7 % zum Vorquartal

Mit der übergreifenden Lockerung der Lockdown-Maßnahmen in den einzelnen Mitgliedsstaaten ging für den Euroraum eine kräftige Erholung der Wirtschaftsleistung einher. Im dritten Quartal stieg das BIP hier preis- und saisonbereinigt um 12,7 %, nachdem es im Vorquartal um 11,8 % abgestürzt war. Besonders ausgeprägte Aufholprozesse waren in Frankreich (+18,2 %), Spanien (+16,7 %), Italien (+16,1 %), Österreich (+11,1 %) und Deutschland (+8,2 %) zu beobachten.

Die Frühindikatoren am aktuellen Rand signalisieren eine verlangsamte Fortsetzung der Erholung im Euroraum. Die Industrieproduktion ging im September nach vier Anstiegen in Folge um 0,4 % im Vergleich zum Vormonat zurück und lag damit noch etwa 7 % unter dem Vorjahresniveau. Demgegenüber gewannen die Auftragseingänge im Verarbeitenden Gewerbe zuletzt noch einmal deutlich an Schwung (+4,6 %), kletterten damit aber ebenfalls nur auf etwa 93 % des August 2019. Der Economic Business Climate Indicator der Europäischen Kommission verbesserte sich im Oktober auf seinen höchsten Wert seit März 2020, lag dabei jedoch noch im negativen Bereich (-0,74 Punkte). Derweil rutschte der zusammengesetzte Einkaufsmanagerindex von IHS Markit mit einem Wert von 50,0 Punkten genau auf das Niveau seiner Wachstumsschwelle. Hierbei glich die Zuversicht im Verarbeitenden Gewerbe (54,8 Punkte) den Pessimismus im Dienstleistungssektor (46,9 Punkte) aus. Währenddessen verharrte die Arbeitslosigkeit im September mit einer Quote von 8,3 % noch auf leicht erhöhtem Niveau.

Der IWF geht in seiner Herbstprognose von einer BIP-Abnahme im Eurogebiet von 8,3 % im Jahr 2020 aus. Für 2021 wird wiederum ein Anstieg um 5,2 % erwartet.

China: Wieder oberhalb des Vorkrisenniveaus

China als Ausgangspunkt und erstes Epizentrum der Corona-Pandemie hat auch als erste der großen Volkswirtschaften den Lockdown aufgehoben. Im Ergebnis meldete die chinesische Wirtschaft als einzige der großen Volkswirtschaften ein Wachstum im zweiten Quartal 2020 (+11,7 %). Im dritten Quartal stieg das chinesische BIP preis- und saisonbereinigt um moderatere 2,7 % gegenüber dem Vorquartal bzw. um 4,9 % gegenüber Vorjahr.

Für das Schlussquartal des Jahres 2020 senden die Indikatoren zuversichtliche Signale. Die Industrieproduktion gewann im Laufe des Sommers an Dynamik und wuchs im September um 1,2 %. Der zusammengesetzte Einkaufsmanagerindex von IHS Markit stieg im Oktober weiter an und lag mit 55,7 Punkten deutlich oberhalb seiner Wachstumsschwelle. Der Teilindex für die Industrie erreichte im Oktober mit einem Wert von 53,6 sogar den höchsten Stand seit über neun Jahren (Dienstleistungssektor: 56,8 Punkte). Auch der Li-Keqiang-Index, der Kreditvergabe, Stromverbrauch und Schienenfrachtverkehr der Volksrepublik erfasst, hat sich im Oktober oberhalb des Vorkrisenniveaus eingependelt. Entsprechend der guten wirtschaftlichen Stimmung im Land entwickelten sich auch die Autoverkäufe in China im dritten Quartal besser als im Jahresdurchschnitt 2019. Der positive Trend konnte in den letzten Wochen beibehalten werden.

Auch im Außenhandel stehen die Zeichen auf Erholung. Die Exporte wuchsen im Oktober mit einem Plus von 11,4 % gegenüber dem Vorjahr so kräftig wie seit März 2019 nicht mehr. Die Importe erhöhten sich indes zum ersten Mal seit vier Monaten (+4,7 %). Nach wie vor besteht aber aufgrund des schwelenden Handelskonflikts mit den USA ein großes Risiko für den chinesischen Außenhandel. Es bleibt abzuwarten, wie sich das Ergebnis der US-Präsidentschaftswahl darauf auswirkt.

Nur für China rechnet der IWF in seiner Prognose vom Oktober noch mit einem Wachstum im laufenden Jahr und sagt eine Steigerung der Wirtschaftsleistung um 1,9 % voraus. Für 2021 wird wieder ein kräftiges Plus von 8,2 % erwartet.

")

")

")

{kind=link}

{kind=link}

{kind=link}