Wir bitten Sie an dieser Stelle um Ihre Einwilligung für die Nutzung unseres Videodienstes. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

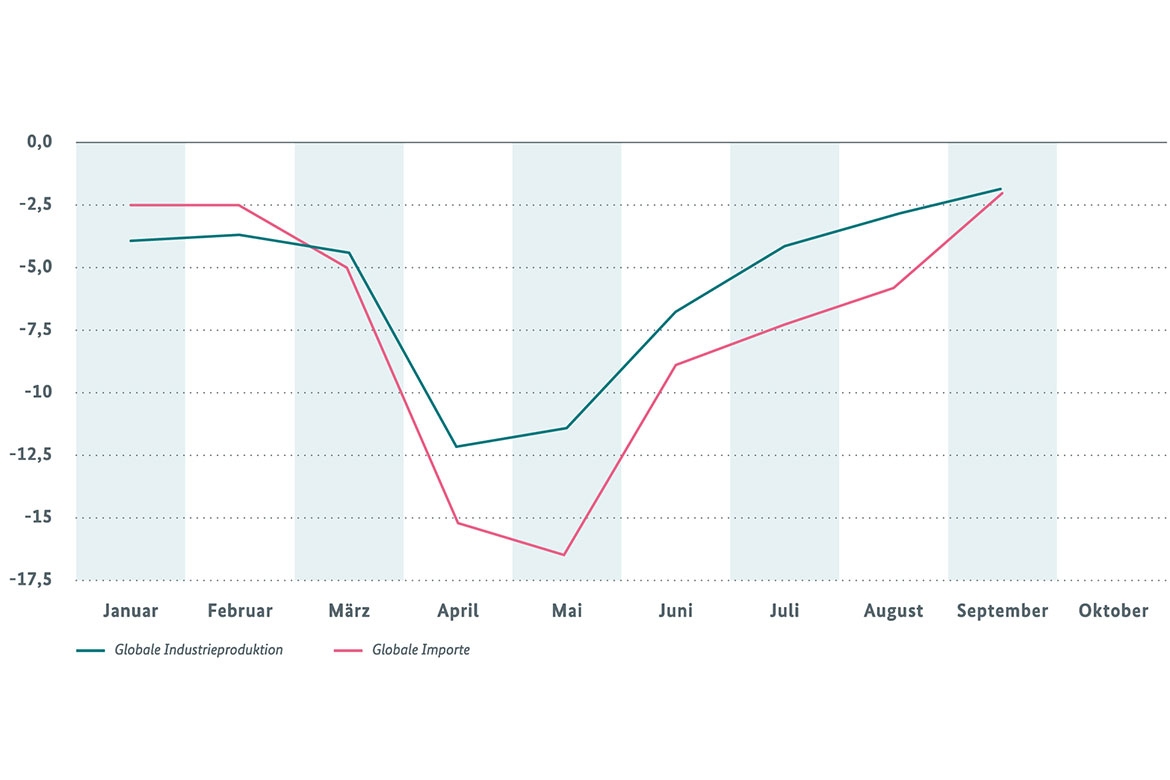

Im Zuge der globalen Rezession nach dem Ausbruch von SARS-CoV-2 ist auch der Welthandel massiv eingebrochen. Während die globale Industrieproduktion im Minimum um etwa 12 % unter der des Vorjahres lag, nahm der Welthandel im April mit 17 % noch stärker ab. Auch die ab Frühsommer einsetzende Erholung des Welthandels war etwas schwächer als die der globalen Industrieproduktion (Abbildung 1).

Dies liegt insbesondere an der Entwicklung in China, wo die Exporte im bisherigen Jahresverlauf weniger stark zunahmen als die nationale Industrieproduktion. In den anderen abgebildeten großen Wirtschaftsblöcken sind die Exporte weiterhin rückläufig. Doch mit fortgesetzter industrieller Erholung, gerade in den sonstigen Schwellenländern und den Vereinigten Staaten, dürften die globalen Exporte bald wieder den Vorjahreswert übertreffen. Das Welthandelsbarometer der Welthandelsorganisation (WTO), welches mehrere Frühindikatoren für den Welthandel kombiniert, signalisiert ein baldiges Anziehen des Welthandels. Das WTO-Barometer zeigte in der Vergangenheit die zu erwartende Entwicklung des Welthandels recht zuverlässig an. Aktuell weist das WTO-Barometer auf eine recht kräftige Erholung in den kommenden Quartalen hin.

Auch der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung erwartet in seiner jüngsten Prognose für dieses Jahr zwar einen Einbruch des Welthandels um 6,2 %, rechnet jedoch im kommenden Jahr mit einer Erholung um +5,8 %.

Langfristige Entwicklung des Welthandels mit Gütern

Jenseits der zyklischen Erholung im kommenden Jahr stellt sich die Frage, wie sich der Welthandel langfristig nach der Überwindung der Corona-Pandemie weiter entwickelt. Wird sich der Welthandel wieder erholen und im Einklang mit der Weltwirtschaft wachsen, oder ist, wie im Jahr 2019, mit einem stagnierenden Warenhandel trotz wachsender Weltwirtschaft zu rechnen? Diese Frage ist insbesondere für sehr offene Volkswirtschaften wie Deutschland von entscheidender Bedeutung. In der Vergangenheit bestand ein starker Zusammenhang zwischen der Entwicklung des Welthandels und der Entwicklung des deutschen Bruttoinlandsproduktes.

In Kürze

Deutschlands Wirtschaft profitiert von einem starken Welthandel.

Auch zahlreiche Schwellenländer sind auf einen prosperierenden Welthandel angewiesen, um den wirtschaftlichen Aufholprozess fortzusetzen und ihren vergleichsweise jungen und wachsenden Bevölkerungen Perspektiven bieten zu können.

Die Entwicklung des Welthandels ist eng mit der Entwicklung globaler Wertschöpfungsketten verknüpft. Der OECD zufolge finden etwa 70 % des Welthandels innerhalb globaler Wertschöpfungsketten statt. Dabei wird aufgrund von Ausstattungs- oder Kostenunterschieden die Produktion eines Gutes über verschiedene Staaten aufgeteilt. In dem Maße wie die Integration in internationale Wertschöpfungsketten stockt oder sich gar zurückbildet, wird auch der globale Warenhandel gebremst.

Die regionale Aufspaltung der Wertschöpfungsketten kam schon vor dem Ausbruch der Corona-Pandemie ins Stocken. Nach Berechnungen der WTO hat sich im Zeitraum der Jahre 2014 bis 2017 insbesondere der Handel in einfachen Wertschöpfungsketten, in denen ein Vorprodukt nur einmal die Grenze überquert, deutlich abgeschwächt. Ein Grund dafür könnte sein, dass mit höherer Lohndynamik in den Schwellenländern die Lohnkostenunterschiede zu den Industriestaaten abnehmen. Dies hat zur Folge, dass sich die Kostenersparnis beim Bezug von Vorprodukten aus dem Ausland relativiert und weniger Anreize für internationalen Handel bietet. Ohnehin finden derzeit nur 20 % des globalen Warenhandels zwischen Niedrig- und Hochlohnländern statt. Der Handel in komplexen Wertschöpfungsketten, in denen Vorprodukte mehrmals verarbeitet werden und nationale Grenzen überqueren, entwickelte sich bis zum Jahr 2017 relativ stabil. Doch ab dem Jahr 2018 ist mit dem Ausbruch des amerikanisch-chinesischen Handelskonflikts die Zahl der protektionistischen Handelsbeschränkungen sprunghaft angestiegen. Dies trifft komplexe Wertschöpfungsketten in besonderem Maße. Nachdem eine Teileinigung zwischen den Vereinigten Staaten und China erreicht worden war, traf der Ausbruch der Corona-Pandemie die internationalen Wertschöpfungsketten empfindlich. Zahlreiche Staaten verhängten Exportbeschränkungen für medizinische Güter, und Corona-Eindämmungsmaßnahmen der Regierungen und Unternehmen führten zu Produktionsunterbrechungen. Diese Störungen der Industrieproduktion waren global zu beobachten und nicht nur auf einzelne Staaten beschränkt. Aber auch nach Überwindung der Pandemie dürfte der Welthandel weiter einem strukturellen Wandel unterworfen sein.

Das Wachstum des privaten Konsums wird sich spürbar in die Schwellenländer verlagern. Aufgrund des höheren Bevölkerungswachstums, aber auch der geringeren Ausstattung mit Konsumgütern werden die Absatzmärkte in den Schwellenländern immer wichtiger. Ein Teil der Produktion, der bisher von den Schwellenländern in die Industriestaaten exportiert wurde, wird nun auch in den Schwellenländern konsumiert. Auch die Herausbildung neuer Handelsblöcke wie dem kürzlich bekannt gegebenen RCEP-Abkommen in Asien und Ozeanien dürfte den Trend zur Produktion nah an den stark wachsenden Absatzmärkten verstärken. Der Welthandel wird sich daher stärker als bisher in den großen Wirtschaftsblöcken konzentrieren.

Globale Wertschöpfungsketten werden zukünftig noch weniger durch Arbeitskostenunterschiede, sondern immer stärker durch die Verfügbarkeit von qualifizierten Arbeitskräften geprägt sein. In wissensintensiven Industriebranchen wie Pharmazie, Maschinenbau sowie der Informations- und Kommunikationstechnik wird ein immer größerer Teil der Ausgaben für nichtmaterielle Wirtschaftsgüter (z. B. Forschung und Entwicklung, geistiges Eigentum, Software) verwendet. Nach Berechnungen von McKinsey wurden beispielsweise im Maschinenbau 36 % des Umsatzes für Ausgaben im Bereich nichtmaterieller Wirtschaftsgüter verwendet. Im Durchschnitt der Jahre 2000 bis 2016 war der Anteil mit 29 % noch deutlich niedriger. Die Wertschöpfung wird zukünftig stärker in Forschung und Entwicklung, Marketing und Kundenbetreuung erbracht und Produktionskosten verlieren relativ an Bedeutung. Auch der verstärkte Einsatz von Robotik und digital vernetzter Produktion dürfte das Gewicht von Lohnkostenunterschieden mindern. Ein größerer Teil der Wertschöpfung wird zukünftig dort erfolgen, wo entsprechend qualifizierte Arbeitskräfte vorhanden sind.

Der verstärkte Einsatz von additiver Fertigung wie 3D-Druck wird zwar in der Massenproduktion eine untergeordnete Rolle spielen, doch müssen beispielsweise Ersatzteile künftig nicht mehr zeitaufwendig importiert werden, sondern können an vielen verschiedenen Orten direkt und standardisiert produziert werden. Mit der zunehmenden Verbreitung des 3D-Drucks dürfte der internationale Warenhandel weiter gebremst werden.

Welthandel mit Dienstleistungen

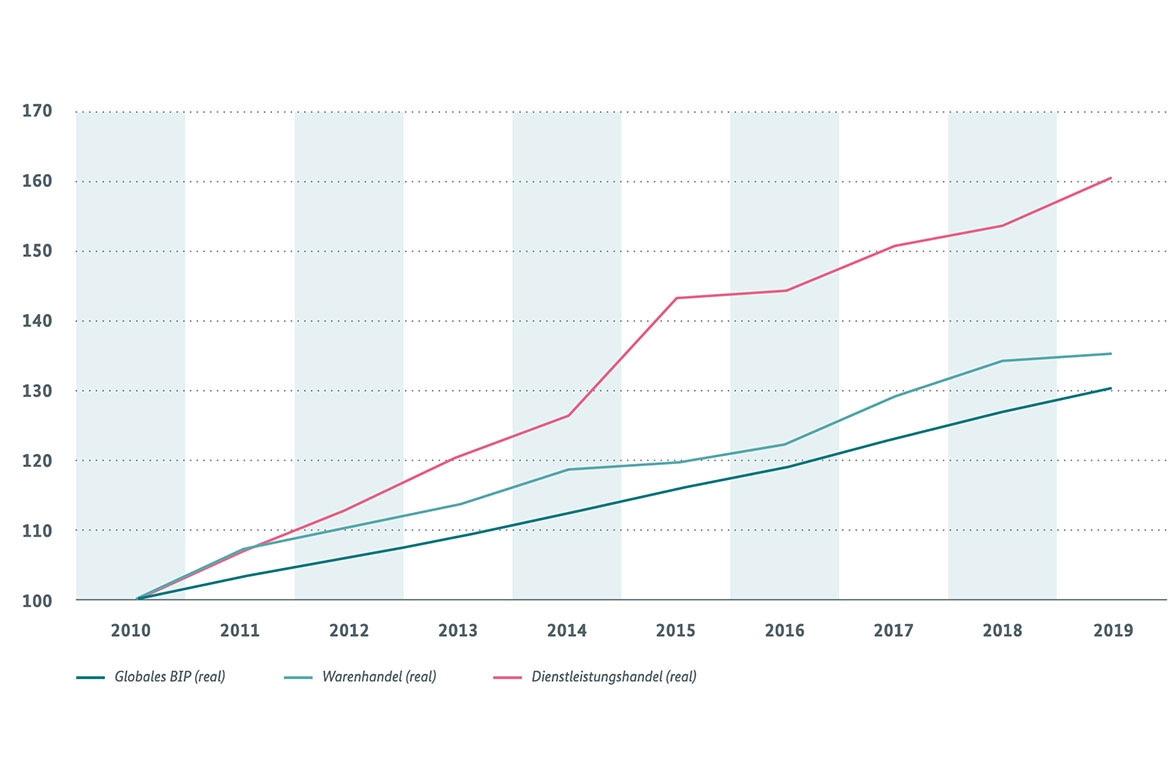

Die entscheidendste Änderung dürfte jedoch die zunehmende Bedeutung des Dienstleistungshandels sein. Die häufig zitierte Verlangsamung des Welthandels lässt sich nämlich nur für den Warenhandel, nicht jedoch für den Dienstleistungshandel feststellen. Zwischen den Jahren 2010 und 2019 wuchs der globale Dienstleistungshandel mit 60 % deutlich stärker als der Warenhandel mit 35 % (Abbildung 2).

In Kürze

Dienstleistungen gewinnen und Industriegüter verlieren an Bedeutung.

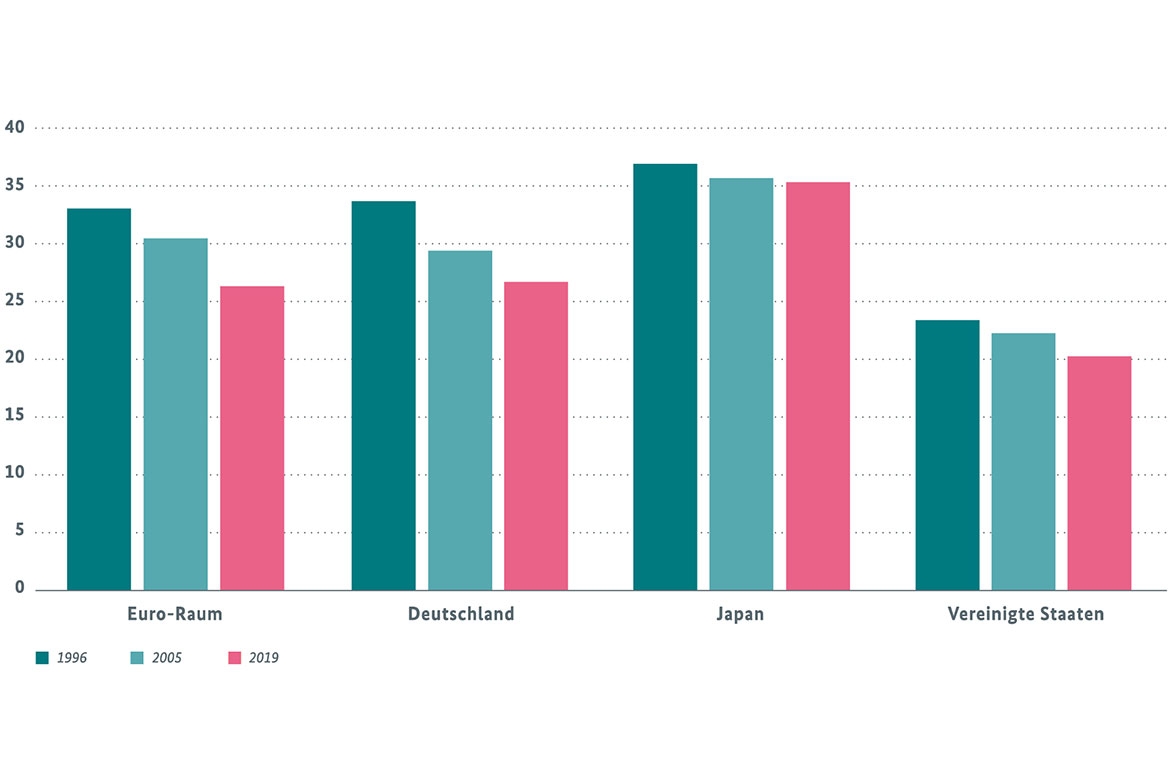

Dieses dynamische Wachstum des Dienstleistungshandels wird langfristig anhalten. Denn die Dynamik im Dienstleistungshandel spiegelt zuallererst den globalen Strukturwandel hin zur Dienstleistungsgesellschaft wider. So befindet sich der Anteil der Industriewaren an den Konsumausgaben der privaten Haushalte in einem langfristigen Abwärtstrend (Abbildung 3).

Hatten Industriewaren im Jahr 1996 noch einen Anteil von 33 % am repräsentativen Warenkorb des Euroraums, so waren es im Jahr 2019 nur noch 26 %. Auch in Japan, Deutschland und den Vereinigten Staaten sind rückläufige Ausgabenanteile für Industriewaren festzustellen. Zusätzliche Einkommen werden in den Industriestaaten also immer weniger für Industriewaren, sondern verstärkt für Dienstleistungen verwendet. Dies dürfte außerdem ein wichtiger Grund sein, weshalb die globale Zahl der Arbeitsplätze in der Industrie seit dem Jahr 2012 stagnierte bzw. leicht abnahm. Auch in China lag die Zahl der Industriearbeitsplätze im vergangenen Jahr um 6 % unter dem Höchstwert des Jahres 2012.

Technologische Veränderungen treiben das Wachstum des internationalen Dienstleistungshandels besonders stark. Durch die zunehmende Digitalisierung des Wirtschaftslebens entstehen neue Geschäftsfelder und bestehende Digitaldienstleistungen verzeichnen einen erhöhten Austausch. So ist, nach den Angaben des McKinsey Global Institutes, zwischen den Jahren 2007 und 2017 der globale Handel mit Telekommunikations- und IT-Dienstleistungen jährlich um knapp 8 % sehr stark gewachsen. Auch der Austausch von speziellen Unternehmensdienstleistungen und geistigen Eigentumsrechten hat jährlich um mehr als 5 % zugenommen. Spezialanwendungen im weiten Anwendungsfeld der künstlichen Intelligenz werden dem Handel mit Digitaldienstleistungen weiteren Schub verleihen.

Das zeigt: Der Welthandel wird durch die globalen strukturellen Entwicklungen beeinflusst. Staaten, die stark in den Welthandel eingebunden sind, werden als erste mit diesen Umwälzungen konfrontiert. Dies eröffnet der nationalen Wirtschaftspolitik aber auch die Möglichkeit, die notwendigen Anpassungen und Reformen frühzeitig anzugehen und zu unterstützen, so dass die Unternehmen leichter an den neuen Geschäftsfeldern partizipieren können. Auch die deutsche und europäische Handelspolitik steht vor der Herausforderung, im Interesse der deutschen Wirtschaft auf die globalen strukturellen Herausforderungen zu reagieren, beispielsweise durch die Schaffung von rechtssicheren Rahmenbedingungen für resiliente Lieferketten, die Schaffung moderner Regeln für den digitalen Handel oder den Abschluss von Freihandelsabkommen mit den dynamischen Wachstumsregionen der Welt.

")

")

")

{kind=link}

{kind=link}

{kind=link}