Wir bitten Sie an dieser Stelle um Ihre Einwilligung für die Nutzung unseres Videodienstes. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

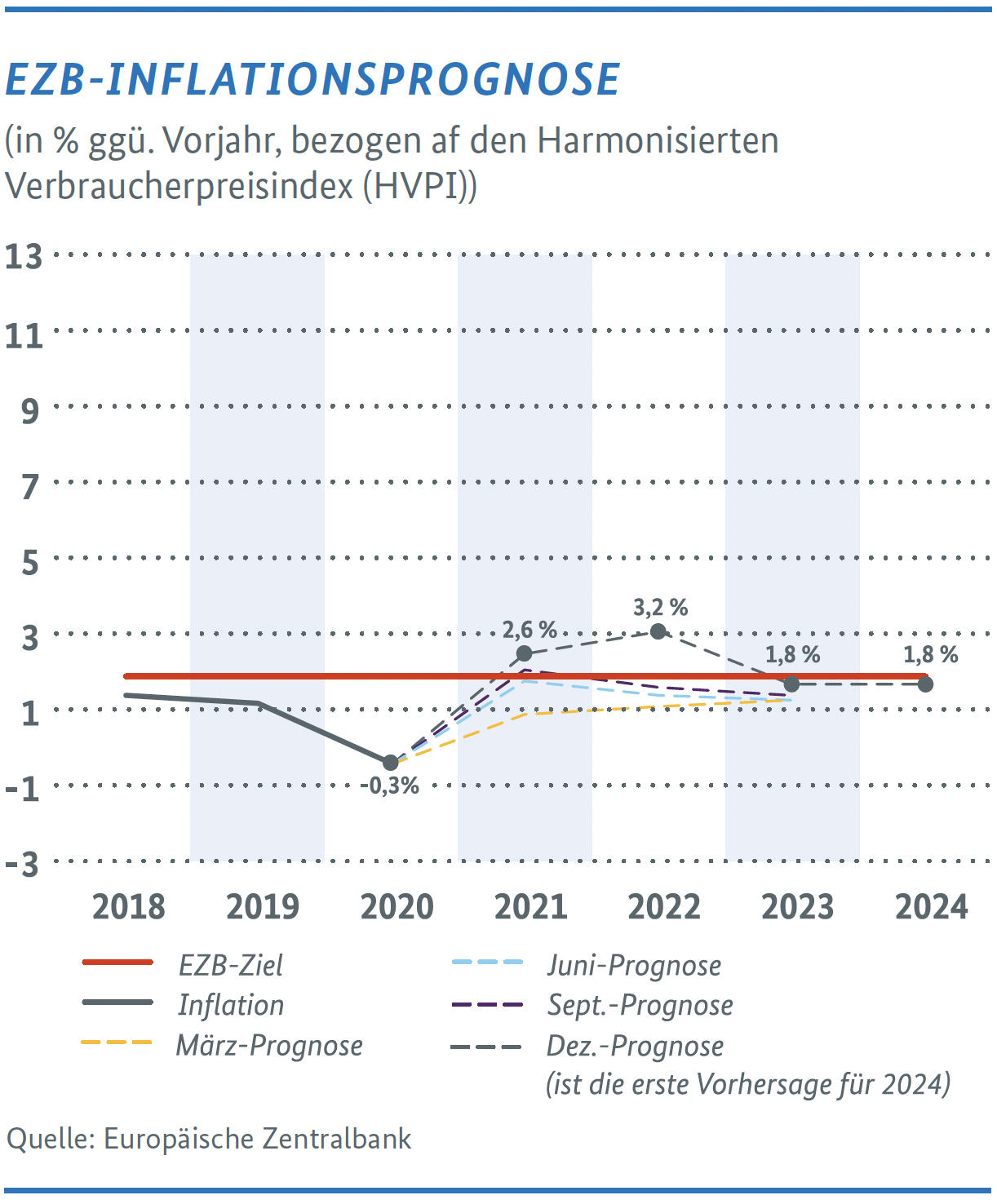

DIE EZB PROGNOSTIZIERT 2022 EINE INFLATION VON 3,2 % UND BEABSICHTIGT IM LAUFE DES JAHRES IHRE ANLEIHEANKÄUFE LANGSAM, ABER STETIG ZU REDUZIEREN. GLEICHWOHL SEI LAUT EZB WEITER LOCKERE GELDPOLITIK NOTWENDIG, UM DIE INFLATION MITTELFRISTIG BEI DEM EZB-ZIEL VON 2 % ZU STABILISIEREN. DIE LEITZINSEN BLEIBEN UNVERÄNDERT.

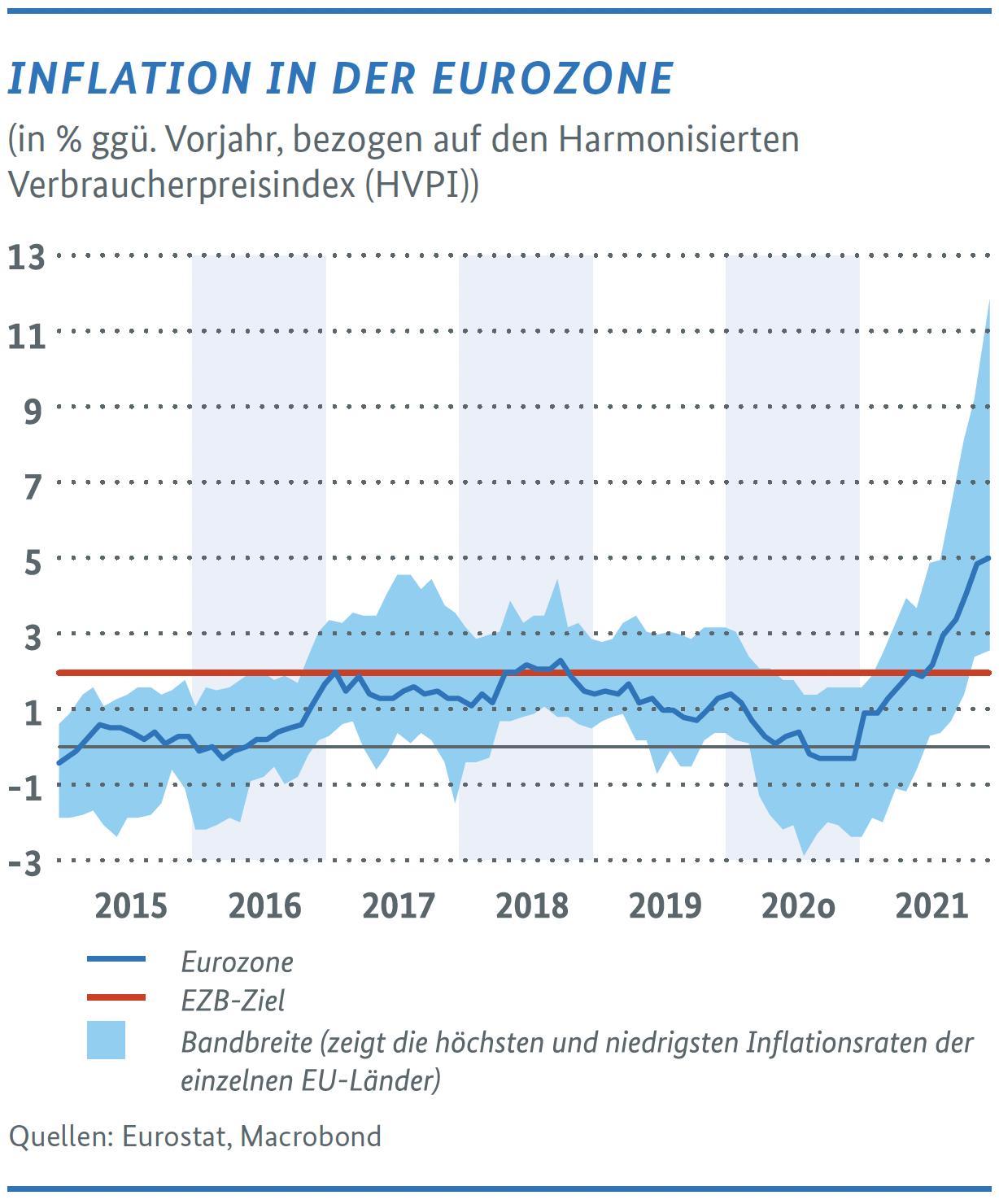

Die Inflation in der Eurozone zog zuletzt deutlich an. Im November stieg das allgemeine Preisniveau um 5,0 % gegenüber dem Vorjahr.1 Die EZB hat im Dezember 2021 quartalsmäßig neue – jetzt deutlich höhere – Inflationsprognosen präsentiert: Nach 2,6 % für 2021 prognostiziert die Notenbank 3,2 % im nächsten Jahr aber wieder unter ihrem 2 % - Ziel liegende 1,8 % im Jahr 2023 und 2024. Die neuen Prognosen fallen wesentlich höher aus als frühere Prognosen – zum Teil mehr als doppelt so hoch. Die EZB prognostiziert zudem, dass die Kernrate der Inflation, also ohne die stark schwankenden Preise für Energie und Nahrungsmittel, über die nächsten Jahre stets unter 2 % liegen wird: Nach 1,4 % für 2021 prognostiziert die Notenbank eine Kerninflation von 1,9 % für 2022, 1,7 % für 2023 und 1,8 % für 2024.

Konjunktur und Inflationsentwicklung erlauben aus Sicht der EZB eine schrittweise Reduktion ihrer Anleihekäufe, jedoch sei weiter lockere Geldpolitik notwendig, um die Inflation mittelfristig bei dem EZB-Ziel von 2 % zu stabilisieren. Das Notfall-Ankaufprogramm PEPP wird wie geplant im März auslaufen, dafür wird das reguläre Ankaufprogramm APP temporär – im zweiten und dritten Quartal 2022 – ausgeweitet. Eine „brutal transition“ solle laut EZB-Präsidentin Lagarde vermieden werden, wenn die EZB im Laufe des Jahres immer weniger Wertpapiere ankaufen werde. Die Leitzinsen bleiben unverändert und werden auch 2022 wahrscheinlich nicht erhöht.

PEPP läuft Ende März aus

Die EZB wird – wie angekündigt – ihre wöchentlichen Notfall-Ankäufe im Rahmen des Pandemic Emergency Purchase Programmes (PEPP) im Laufe des ersten Quartals 2022 weiter senken und zu Ende März auslaufen lassen. Das Auslaufen soll durch einen bis Ende 2024 verlängerten Horizont für Reinvestitionen abgefedert werden. Außerdem betont die EZB angesichts möglicher Marktverwerfungen, weiter flexibel mit den Reinvestitionen zu agieren. Im November kaufte die EZB im Rahmen des PEPP Wertpapiere im Wert von 69 Mrd. Euro netto auf und hält derzeit Wertpapiere im Wert von 1.563 Mrd. Euro (18 % der EZB-Bilanz); 97 % davon sind Staatsanleihen der Eurozonen-Mitgliedstaaten. Der Maximalrahmen des PEPP beläuft sich auf 1.850 Mrd. Euro. Das heißt, dass noch maximal 287 Mrd. Euro, also etwa 95 Mrd. Euro pro Monat, bis Ende März 2022 zu Verfügung stünden. Der Maximalrahmen dürfte vermutlich aber nicht ausgenutzt werden.

APP wird umfangreicher, aber nur temporär

Die EZB wird im ersten Quartal 2022 im Rahmen des Asset Purchase Programme (APP) weiter monatlich Wertpapiere im Wert von 20 Mrd. Euro kaufen. Im zweiten Quartal sollen die Ankäufe 40 Mrd. Euro, im dritten Quartal 30 Mrd. Euro und ab Oktober 2022 dann wieder 20 Mrd. Euro monatlich betragen. Dabei soll das APP noch so lange laufen, wie die EZB ihre akkommodierende Politik für notwendig erachtet und spätestens kurz vor einer Zinserhöhung enden. Das im zweiten und dritten Quartal nun höhere APP-Volumen dürfte den Wegfall der PEPP-Ankäufe kompensieren und die von der EZB avisierte Reduktion der Anleihekäufe im Laufe des nächsten Jahres glätten.

Im November kaufte die EZB im Rahmen des APP Wertpapiere im Wert von knapp 21 Mrd. Euro netto auf und hält derzeit Wertpapiere im Wert von 3.144 Mrd. Euro (36 % der EZB-Bilanz); 80 % davon sind Staatsanleihen der Eurozonen-Mitgliedstaaten im Rahmen des Public Sector Purchase Programme (PSPP).

TLTROs planmäßig ausgelaufen

Die Vergabe von vergünstigen Langfristkrediten an den Bankensektor (TLTROs III) ist wie angekündigt im Dezember ausgelaufen. Dennoch möchte die EZB das Auslaufen des Programms möglichst milde gestalten und die günstigen Bedingungen des Programms so anpassen, dass die Banken beim Vermitteln zwischen Kreditangebot und -nachfrage nicht durch Negativzinsen gestört werden. Ein etwaiges Nachfolge-Programm (TLTRO IV) wurde nicht erwähnt.

Derzeit hält die EZB Kredite im Wert von 2.200 Mrd. Euro im Rahmen der TLTROs (26 % der EZB-Bilanz).

Leitzinsen und Forward Guidance unverändert

Die EZB erhöht die Zinsen erst, wenn dafür die drei Bedingungen ihrer Forward Guidance erfüllt sind: Die Inflation muss schon deutlich vor Ende ihres Projektionszeitraumes (zur Zeit 2024) 2 % erreicht haben, darf diesen Wert auch nicht mehr unterschreiten und die höhere Inflation muss sich in den wichtigsten Inflationskomponenten widerspiegeln. Dabei betont die EZB explizit, dass ein Überschießen der Inflation übergangsweise möglich ist. Die Leitzinsen bleiben unverändert mit dem Hauptrefinanzierungssatz bei 0,00 %, dem Spitzenrefinanzierungssatz bei 0,25 % und der Einlagefazilität bei -0,50 %.

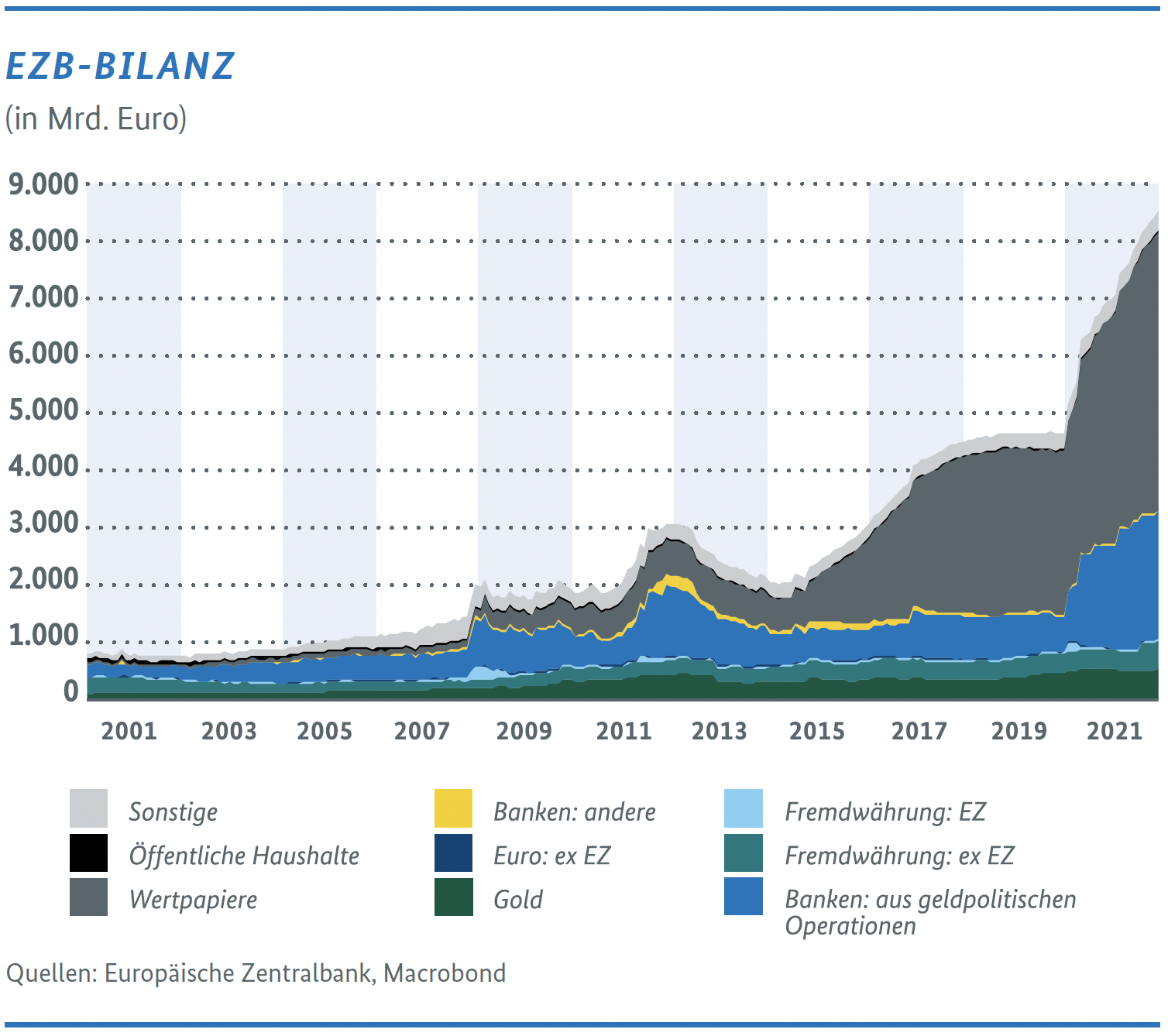

Die Bilanz der EZB beläuft sich in Summe auf 8,5 Bio. Euro. Das ist der höchste Wert seit Gründung der EZB im Jahr 1998 und entspricht rund 70 % des Eurozonen-BIP.

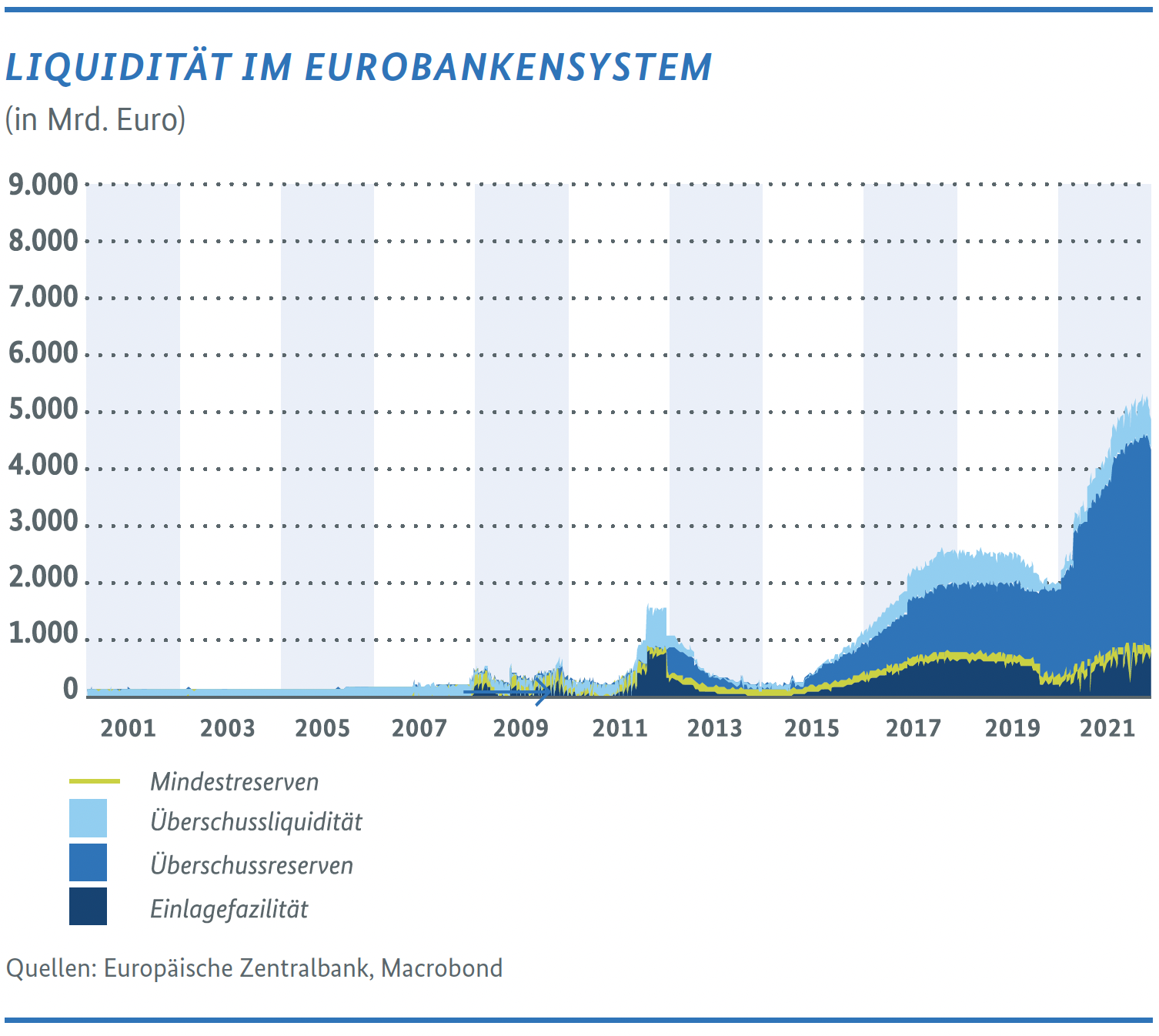

Die Banken der Eurozone halten weiter extrem viel Liquidität. Die Überschussreserven belaufen sich auf derzeit rund 3,3 Bio. Euro und die Überschussliquidität 480 Mrd. Euro.

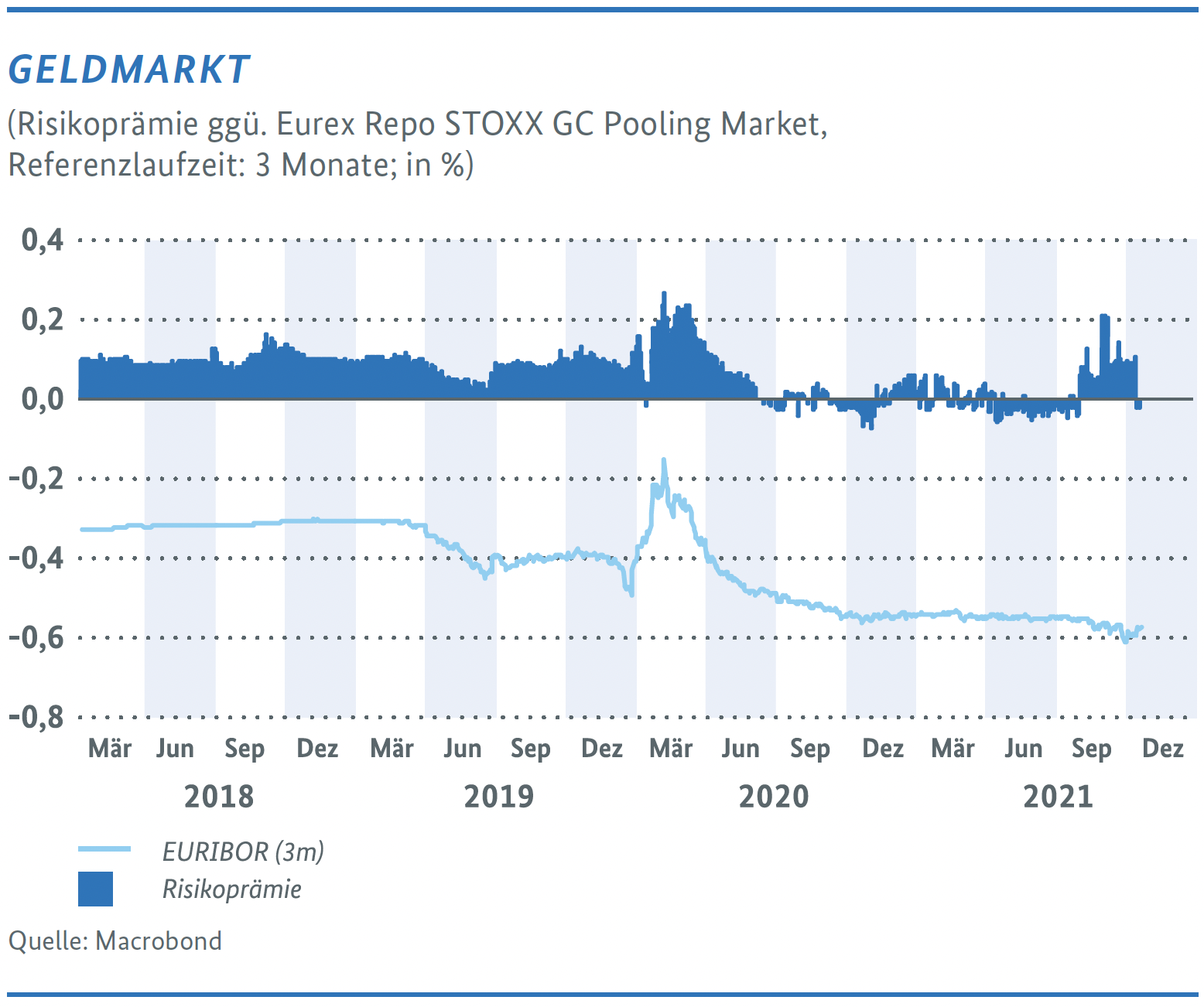

Am Geldmarkt, an dem Banken unbesichert ihren kurzfristigen Liquiditätsbedarf decken, bleiben die Zinsen auf dem Niveau des Einlagesatzes der EZB. Der EURIBOR (Euro Interbank Offered Rate), einer der am stärksten genutzten Referenzzinssätze in der Eurozone (hier für Geschäfte mit Laufzeit von drei Monaten) notiert derzeit bei etwa -0,55 %. Verglichen mit dem Risikoaufschlag zu besicherten Instrumenten für die gleiche Laufzeit besteht derzeit nur minimaler Unterschied. Der Aufschlag schwankt derzeit um 0 %.

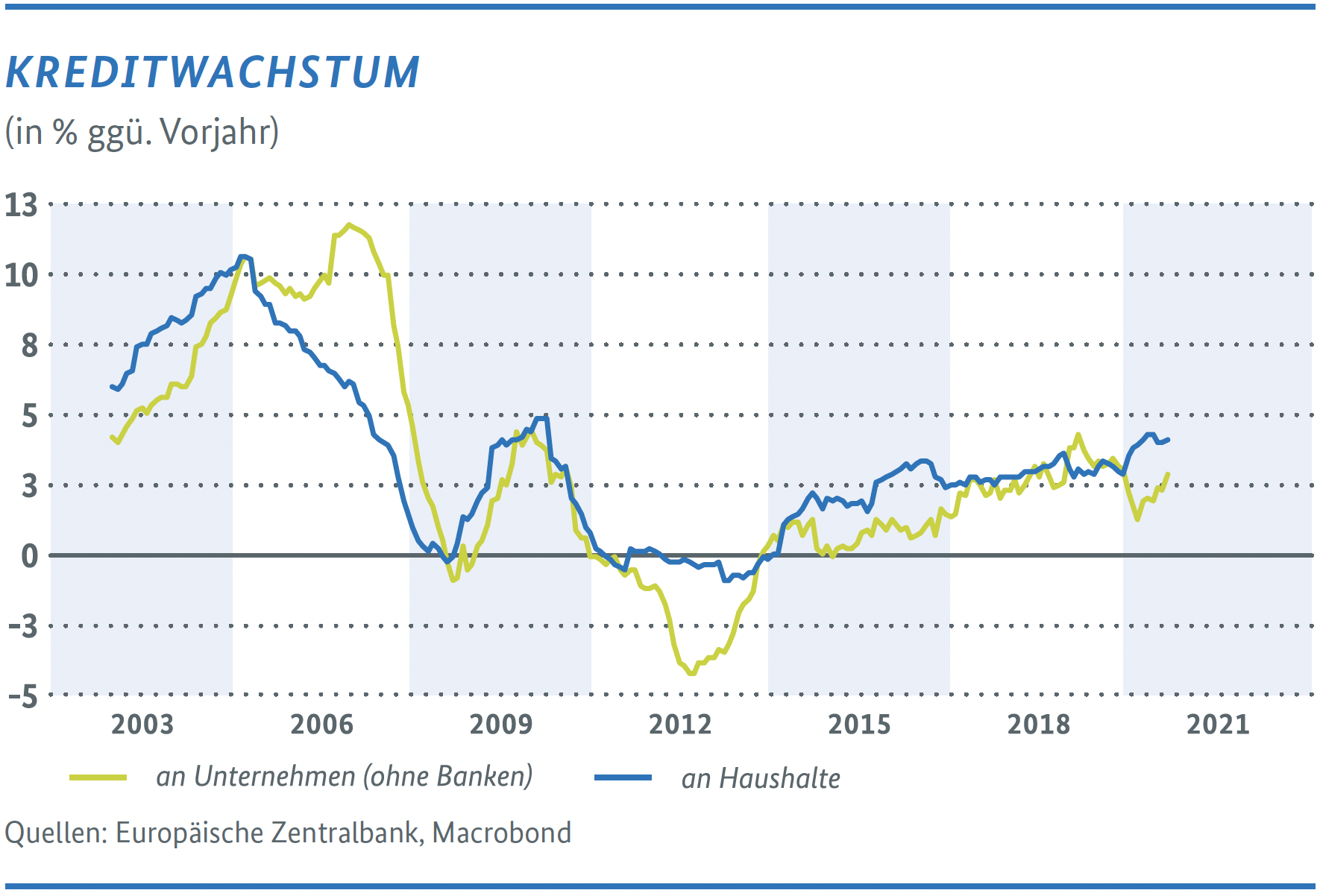

Die ausstehende Kreditmenge in der Eurozone belief sich im November auf 6,5 Bio. Euro (an Haushalte) und 13,4 Bio. Euro an Unternehmen (das entspricht 57 % bzw. 120 % des Eurozonen-BIP). Das Kreditwachstum bleibt gemäßigt: Kredite an Haushalte wuchsen im November um 4,1 % und Kredite an Unternehmen wuchsen im November um 2,9 % im Vergleich zum Vorjahr.

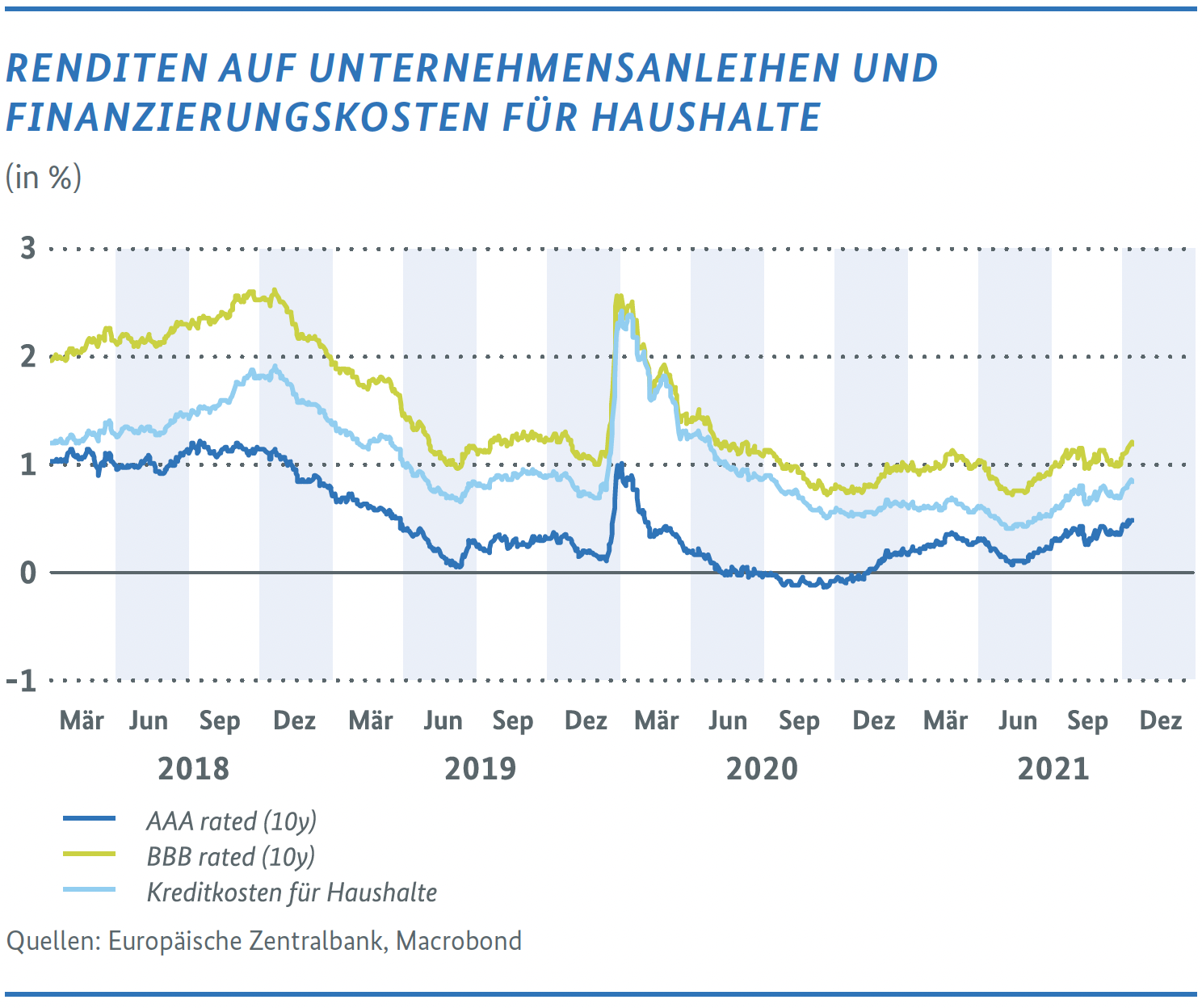

Die Renditen auf Unternehmensanleihen in der Eurozone verbleiben auf niedrigem Niveau. Anleihen mit einer BBB-Bewertung und mit einer Laufzeit von zehn Jahren erwirtschaften beispielsweise derzeit eine Rendite von rund 1,4 %, solche mit einem AAA-Rating notieren bei 0,6 %. Die Finanzierungskosten für Haushalte bewegen sich dazwischen, zuletzt bei rund 1 %.

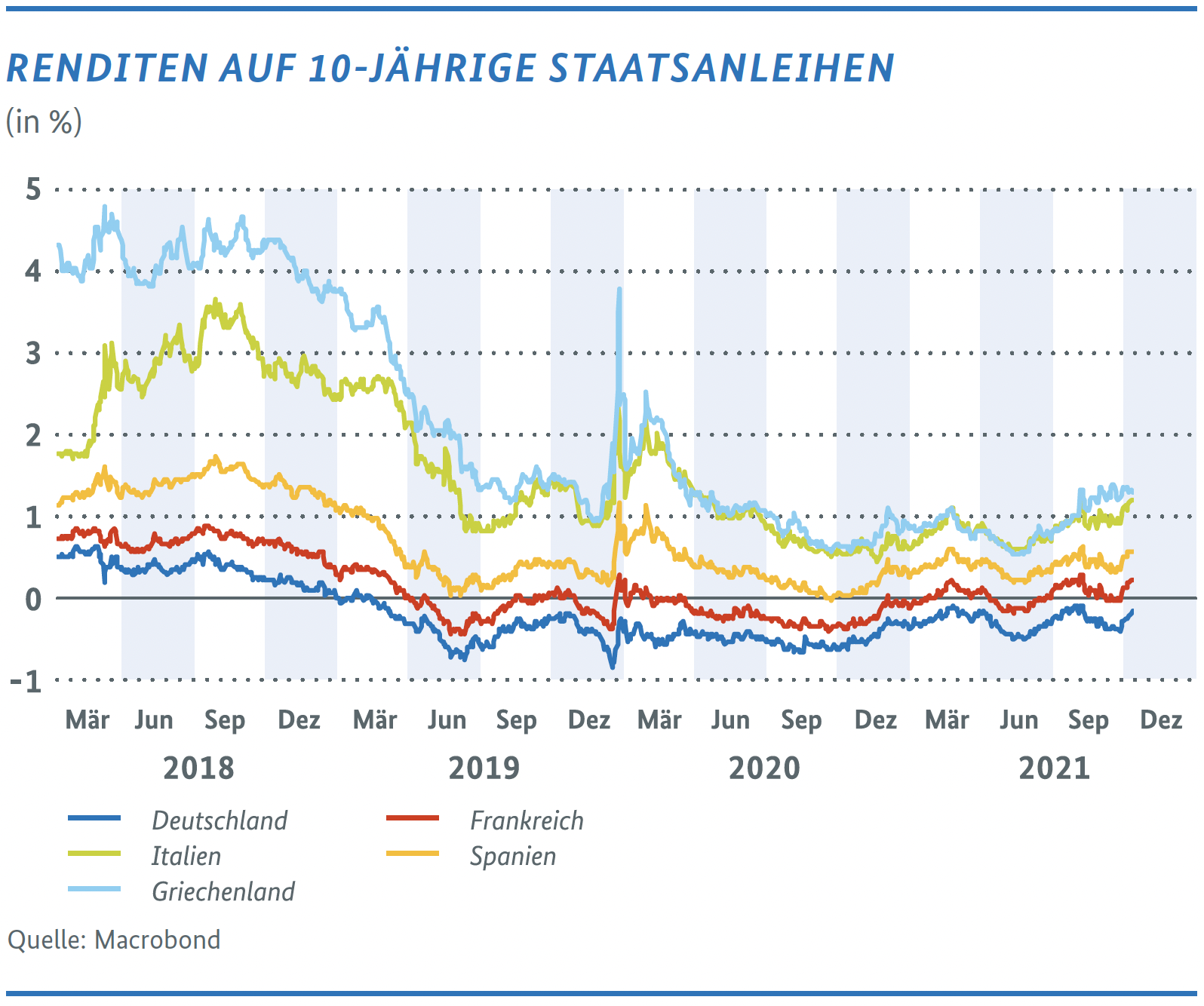

Die Rendite 10-jähriger deutscher Bundesanleihen bewegte sich Mitte Januar (Redaktionsschluss) deutlich in Richtung 0 %-Marke. Die Rendite deutscher Bundesanleihen liegt damit höher als der Zins für die Einlagefazilität bei der EZB (-0,5 %).

Die Renditen auf Staatsanleihen der übrigen Euroländer sind ebenfalls niedrig. Die höchsten Renditen sind nach wie vor von griechischen und italienischen Staatsanleihen; sie liegen bei rund +1,2 bis +1,3 %.

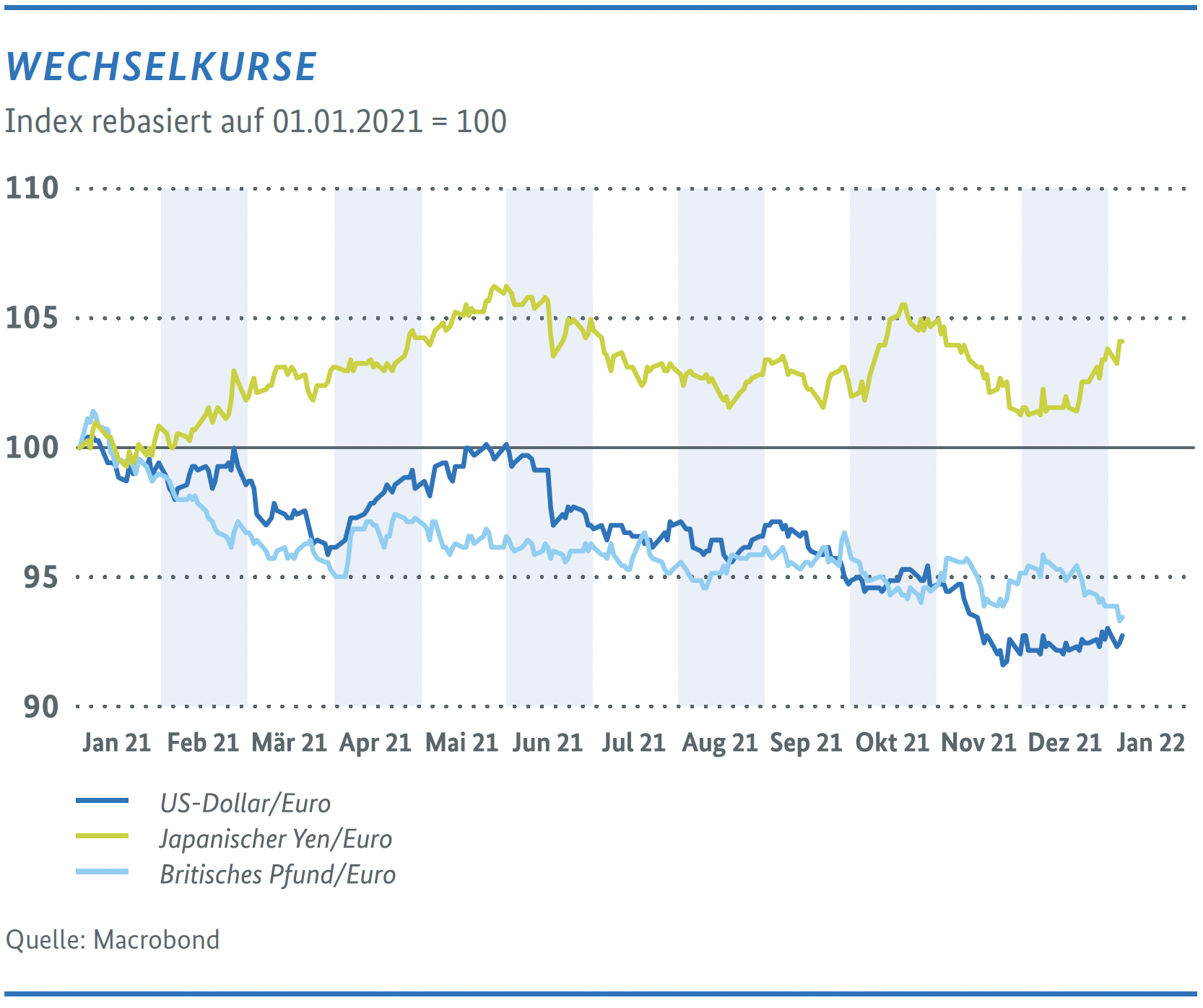

Der Wert des Euro lag im Dezember bei durchschnittlich 1,13 US-Dollar pro Euro. Gegenüber dem britischen Pfund notierte der Euro Anfang Januar bei etwa 0,85 Pfund pro Euro, gegenüber dem japanischen Yen bei rund 129 Yen pro Euro. Im Laufe des letzten Jahres ist damit der Euro gegenüber US-Dollar und Pfund schwächer, gegenüber dem Yen leicht stärker geworden.

1 Gemessen auf Basis des über die Eurozone Harmonisierten Verbraucherpreisindex (HVPI).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}