Wir bitten Sie an dieser Stelle um Ihre Einwilligung für die Nutzung unseres Videodienstes. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

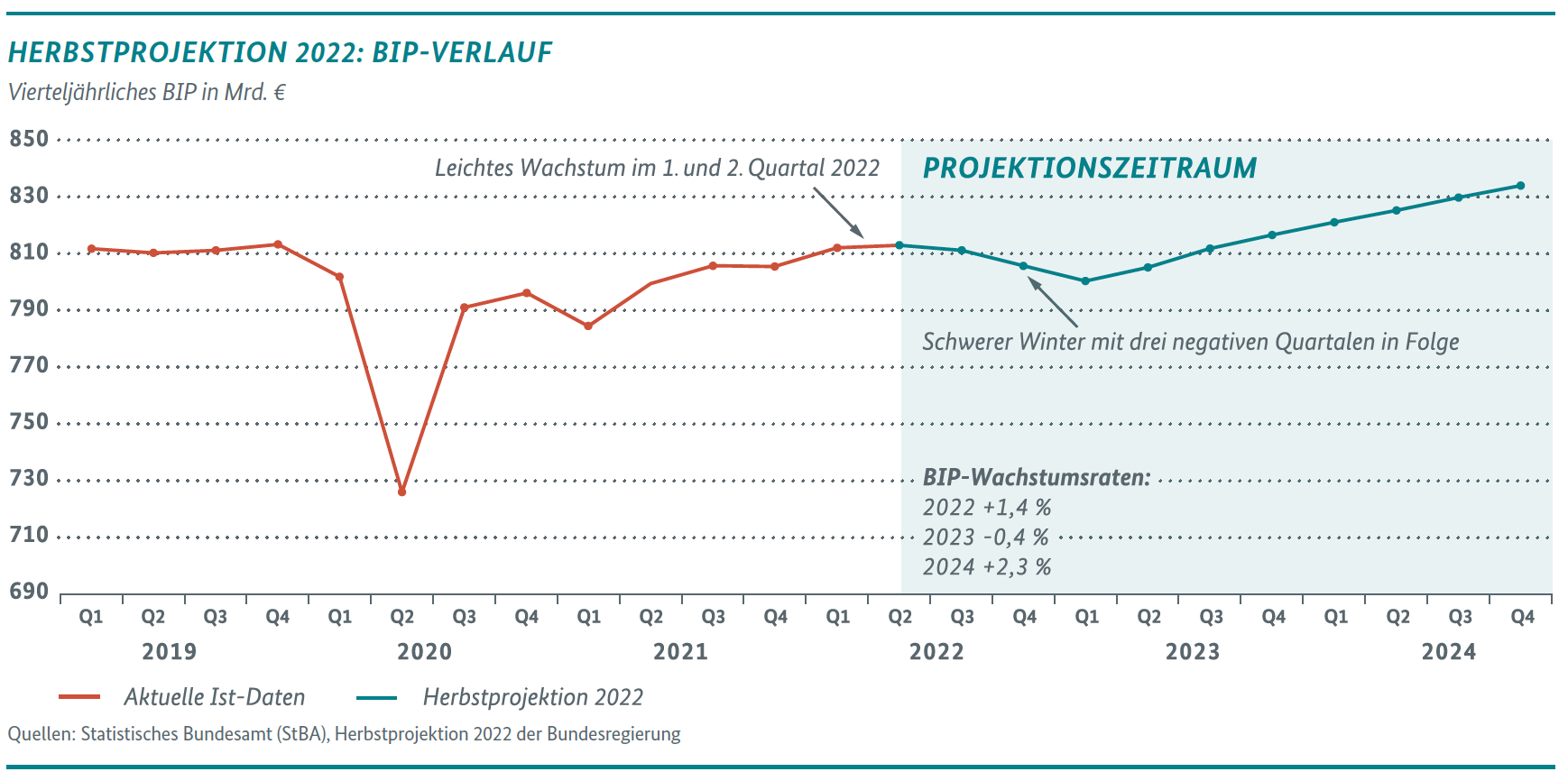

Schwerer Winter für die deutsche Volkswirtschaft

Bundesminister Robert Habeck stellt die Herbstprojektion der Bundesregierung zur wirtschaftlichen Entwicklung vor

Einleitung

Die wirtschaftlichen Aussichten in Deutschland haben sich in den letzten Monaten substanziell eingetrübt. Grund dafür ist der starke Anstieg der Energiepreise infolge des Stopps russischer Gaslieferungen, welcher zu Wertschöpfungsverlusten in der Industrie und Kaufkraftverlusten in breiten Schichten der Bevölkerung führt.

Wachstumsaussichten nach unten korrigiert

Vor diesem Hintergrund korrigiert die Bundesregierung ihre Wachstumserwartungen für die deutsche Volkswirtschaft deutlich nach unten, erwartet jedoch noch plus 1,4 % in diesem Jahr. Gründe sind die Erholung nach dem Wegfall der Corona-Einschränkungen und das robuste Wachstum im ersten Halbjahr. Allerdings dürfte ein „schwerer Winter“ vor uns liegen, der einen Rückgang der Wirtschaftsleistung in drei aufeinanderfolgenden Quartalen einläutet, beginnend mit einem leichten Rückgang im dritten Quartal 2022. Die prognostizierten Rückgänge im vierten Quartal 2022 und im ersten Quartal 2023 dürften kräftiger ausfallen. Erst im Frühjahr 2023 wird voraussichtlich eine allmähliche Erholung einsetzen. Dies führt im Jahresdurchschnitt 2023 zu einem Rückgang des Bruttoinlandsproduktes um 0,4 %. Im Jahr 2024 erwartet die Bundesregierung eine Erholung um 2,3 %.

Inflation bleibt auf hohem Niveau

Die Inflationsrate bleibt auch weiterhin auf einem hohen Niveau. Die Bundesregierung rechnet mit 8 % im Jahresdurchschnitt für 2022 und 7 % für 2023. Erst im Jahr 2024 beruhigt sich die Preisdynamik wieder bei einer Inflationsrate von 2,4 %. Dass die Inflationsrate nicht noch höher ausfällt, wird auch dem bis zu 200 Milliarden Euro schweren Wirtschaftsabwehrschirm zu verdanken sein, der unter anderem mit dem Instrument der Strom- und Gaspreisbremse einen deutlich dämpfenden Effekt auf die erwartete Preisentwicklung hat.

Die Abbildung zeigt die Entwicklung des Bruttoinlandsproduktes im Prognosezeitraum. Die Eckwerte der Herbstprojektion können der Tabelle entnommen werden.

In der vorliegenden Projektion wurde der Wirtschaftsabwehrschirm nur überschlägig berücksichtigt, da die konkrete Ausgestaltung und Umsetzung bei Finalisierung der Zahlen noch nicht feststand. Man kann aber von Entlastungen für Haushalte und Unternehmen bei den Gas- und Strompreisen ausgehen, die mit starken Einsparanreizen verbunden werden. Dadurch kommt es zu einem inflationssenkenden Effekt.

In Übereinstimmung mit Prognosen internationaler Organisationen wird für die Weltwirtschaft eine Erholung (+3,2 %) in diesem Jahr und ein abgeschwächtes Wachstum (+2,3 %) im kommenden Jahr erwartet. Im Jahr 2024 wird von einem Wachstum um 3,7 % ausgegangen.

Für die Entwicklung des Ölpreises wird eine technische Annahme auf Basis von Terminnotierungen zum Zeitpunkt des Projektionsabschlusses getroffen. Demnach ist für das aktuelle Jahr von einem durchschnittlichen Rohölpreis für ein Fass der Sorte Brent von rund 100 US-Dollar auszugehen. Im kommenden Jahr dürfte der Preis dann auf 84 US-Dollar fallen. Zum Ende des Projektionszeitraumes fällt der Rohölpreis weiter auf 78 US-Dollar. Für den Gaspreis wird für den Jahresdurchschnitt 2022 ein Preis von 153 Euro pro Megawattstunde (MWh) erwartet. Nach einer Steigerung im Jahr 2023 auf 189 Euro sinkt der Preis zum Ende des Prognosezeitraumes auf 117 Euro.

Abschwung der Weltwirtschaft: Exporte schwächeln, Importe stabil

Die Erholung der Weltwirtschaft nach der Corona-Krise ist durch den Konflikt in der Ukraine und die anschließende Energiepreiskrise deutlich ins Stocken geraten. Über den Winter dürften vor allem die entwickelten Volkswirtschaften der OECD-Länder niedrige Wachstumsraten zu beklagen haben. Dies wirkt sich auf die Prognose des deutschen Außenhandels aus.

Die deutsche Exportwirtschaft ist vor allem auf Investitionsgüter wie Maschinen, Anlagen oder Fahrzeuge spezialisiert. Die Nachfrage nach solchen Gütern reagiert relativ elastisch auf einen Abschwung der Weltwirtschaft, sodass die Unsicherheit durch den russischen Angriffskrieg und die in der Folge erlassenen Sanktionen die deutschen Exporteure hart treffen. Die Bundesregierung erwartet mit plus 1,4 % nur ein geringes Wachstum der deutschen Exporte im Jahr 2022. Im Jahr 2023 bleiben die Exporte der Projektion zufolge mit plus 2,0 % auf niedrigem Niveau, bevor sie sich im Jahr 2024 auf plus 3,5 % erholen.

Bei den Importen ergibt sich ein anderes Bild: Die deutsche Nachfrage nach Energiegütern ist relativ unelastisch, denn Energie wird benötigt, um die Volkswirtschaft am Laufen zu halten. Deshalb erwartet die Bundesregierung, dass die Importe mit plus 5,4 % im laufenden Jahr trotz massiver Preissteigerungen relativ stabil bleiben und in den kommenden Jahren nur gering ansteigen (2023: +1,9 %; 2024: +3,6 %).

Der Saldo der Leistungsbilanz dürfte im Verhältnis zum Bruttoinlandsprodukt im Jahr 2022 auf 4,1 % sinken (2021 lag er bei 7,4 %), sich zum Ende des Prognosezeitraumes aber wieder etwas erholen (2024: 5,4 %).

Unsicherheit und Preisanstiege dämpfen die Investitionstätigkeit

Das Investitionsklima in Deutschland leidet derzeit unter einer Reihe von Faktoren. Das stark gestiegene Preis- und Zinsniveau dämpft die Nachfrage nach Investitionsgütern. Angebotsseitig schränkt die schwer vorhersehbare Steigerung der Preise die Planbarkeit für die Unternehmen ein. Die Investitionsneigung sinkt auch vor dem Hintergrund des unsicheren Gasangebotes und geopolitischer Spannungen. Zudem scheinen sich die Knappheiten bei Rohstoffen und Vorleistungsgütern zuletzt wieder verschärft zu haben. Eine Belebung ist erst im Frühjahr 2023 zu erwarten, wenn die Lieferengpässe sich allmählich auflösen und die Preissteigerungsraten sich langsam wieder normalisieren dürften.

Die Bundesregierung geht in ihrer Herbstprojektion davon aus, dass die Bruttoanlageinvestitionen im Jahr 2022 zunächst um 0,6 % zurückgehen, bevor sie im Folgejahr um 0,3 % wachsen. Der Staat unterstützt die Erholung in erheblichem Maß: Zum einen werden die staatlichen Ausrüstungsinvestitionen kräftig erhöht (vor allem im Bereich der Bundeswehr). Zum anderen gewähren Programme wie der Energie- und Klimafonds (EKF) beträchtliche Investitionszuschüsse in den privaten Bereich, die die Transformation hin zur klimaneutralen Wirtschaft ankurbeln. Die Investitionsquote des Staates dürfte mit 2,7 % im Jahr 2023 den höchsten Wert seit den 1990er-Jahren annehmen.

Gas und Strompreisbremse drücken Inflationsrate im kommenden Jahr nach unten

Die Verbraucherpreise haben seit Beginn des russischen Angriffskrieges gegen die Ukraine kräftig angezogen. So wurden Inflationsraten um die 10 %-Marke erreicht – Höhen, wie sie seit Beginn der 1950er-Jahre nicht mehr vorkamen. Wesentlicher Treiber der Dynamik ist der Anstieg der Energiepreise. Auch die Preise für Nahrungsmittel tragen immer stärker zur Verteuerung der Lebenshaltung bei. Aber selbst die Kerninflationsrate, also die Entwicklung der Verbraucherpreise unter Herausrechnung der volatilen Energie- und Lebensmittelpreise, erreicht inzwischen einen Wert von über 4 %. Die Bundesregierung hat auf den Inflationsdruck mit einer Reihe von kurzfristigen Entlastungsmaßnahmen reagiert.

Angesichts des anhaltenden Krieges in der Ukraine und der inzwischen praktisch versiegten Erdgaslieferungen aus Russland ist keine rasche Entspannung bei den Energiepreisen zu erwarten. Allerdings deuten auf dem Großmarkt die Terminkontrakte für die verschiedenen Energieträger im weiteren Verlauf des Prognosezeitraumes auf eine leichte Entspannung hin. Trotz dieser zu erwartenden Beruhigung dürfte es dennoch eine Zeit lang zu Preisweitergaben an die privaten Verbraucher kommen, inklusive nochmaliger Anhebung der Tarife zum Jahreswechsel. Anders als bei den Großhandelspreisen könnte im neuen Jahr die Dynamik bei den Verbraucherpreisen daher erst einmal erhalten bleiben.

Dem dürften aber die geplante Gas- und die Strompreisbremse entgegenwirken, die die Haushalte und Unternehmen finanziell spürbar entlasten und zugleich Anreize zur Reduktion des Strom- und vor allem des Gasverbrauches erhalten sollen. Die Bundesregierung berücksichtigt dies in ihrer Projektion und erwartet für das laufende Jahr eine Inflationsrate von 8 % (2023: 7 %).

Arbeitsmarkt trotzt der Krise

Der Arbeitsmarkt zeigt sich trotz des Krieges bislang widerstandsfähig. Zwar kam es im Sommer erstmals in diesem Jahr wieder zu Anstiegen bei der registrierten Arbeitslosigkeit. Diese waren aber nicht konjunkturell bedingt, sondern ganz überwiegend darauf zurückzuführen, dass ukrainische Geflüchtete seit Juni in der Grundsicherung erfasst werden. Insgesamt dürfte die Arbeitslosigkeit im laufenden Jahr noch deutlich um fast 200.000 Personen sinken.

Im nächsten Jahr kommt es dann wieder zu einem leichten Anstieg der Arbeitslosigkeit um rund 90.000 Personen. Grund ist vor allem der statistische Überhang durch die Fluchtmigration in der zweiten Jahreshälfte, aber auch die allgemeine gesamtwirtschaftliche Schwäche. Dennoch wird kein Einbruch am Arbeitsmarkt erwartet, auch wenn der Krieg die Arbeitskräftenachfrage dämpft und zu einer reduzierten Beschäftigungsdynamik führt. Angesichts der Knappheiten am Arbeitsmarkt versuchen die Unternehmen vielmehr, ihre Beschäftigten zu halten.

Die Erwerbstätigkeit dürfte in diesem und den nächsten Jahren trotz Rezession weiter zulegen. Grund ist, dass die Zahl der offenen Stellen weiter auf hohem Niveau liegt – laut IAB gab es zuletzt fast zwei Millionen offene Stellen.

Löhne und verfügbare Einkommen steigen, privater Konsum leidet unter der Teuerung

Für das laufende Jahr zeichnet sich eine Steigerung bei der Lohnentwicklung ab. Die Neuabschlüsse im ersten Halbjahr fielen auch aufgrund von Corona-Sonderzahlungen höher aus als im Vorjahr. Für den Großteil der Beschäftigten gelten allerdings noch ältere Tarifverträge mit mehrjähriger Laufzeit, die 2021 oder davor mit moderaten Steigerungen vereinbart wurden, als die Tarifparteien noch von geringeren Inflationsraten ausgingen.

Insgesamt dürften die durchschnittlichen Bruttolöhne in diesem und den nächsten zwei Jahren aber merklich steigen. Zu den Lohnsteigerungen trägt auch maßgeblich die Anhebung des gesetzlichen Mindestlohns auf 12 Euro ab dem 1. Oktober 2022 bei (Bruttolöhne und Gehälter je Arbeitnehmer 2022: +4,5 %; 2023: +5,0 %; 2024: +4,7 %).

Auch die Nettolöhne und -gehälter je Arbeitnehmer steigen im Jahr 2022 aufgrund der von der Bundesregierung beschlossenen Maßnahmen aus den Entlastungspaketen kräftig an (+4,2 %). Ab dem Jahr 2023 wirken sich zudem weitere von der Bundesregierung beschlossene Steuererleichterungsmaßnahmen aus. Die Netto-Steigerung fällt dann noch größer aus als die Brutto-Steigerung (+5,5 %; 2024: +4,0 %).

Die nominalen verfügbaren Einkommen der Haushalte profitieren in der Summe von den Maßnahmen aus den Entlastungspaketen und dem wirtschaftlichen Abwehrschirm. Sie steigen im laufenden Jahr und auch danach kräftig (2022: +5,8 %; 2023: +4,8 %; 2024: +5,3 %). Auch die stabile Entwicklung am Arbeitsmarkt stützt die verfügbaren Einkommen der Haushalte.

Die privaten Konsumausgaben wiederum dürften angesichts der hohen Inflationsraten und der wirtschaftlichen Unsicherheit im Projektionszeitraum dennoch stark beeinträchtigt sein. Die hohen Energiepreise werden von den Unternehmen häufig weitergegeben und kommen mittlerweile in der Breite bei den Haushalten an. Im laufenden Jahr dürfte in preisbereinigter Rechnung zunächst aber noch ein kräftiges Plus von 4,3 % stehen. Hier schlagen Corona-Aufholeffekte nach dem Wegfall praktisch aller Pandemie-Eindämmungsmaßnahmen und das gute erste Halbjahr zu Buche.

Ab dem Jahresschlussquartal 2022 dürfte der private Verbrauch allerdings zurückgehen – auch, da zu Jahresbeginn viele Energieversorger ihre Tarife nach oben anpassen werden. Insgesamt geht der reale private Konsum im Jahr 2023 laut Herbstprojektion um 0,9 % zurück. Der Staat steuert hier mit Entlastungspaketen und dem Abwehrschirm gegen und stabilisiert die Lage. Ohne diese Maßnahmen wäre das Minus beim privaten Konsum noch merklich größer. Im Jahr 2024 dürfte sich der preisbereinigte private Konsum dann wieder erholen (+2,4 %).

Produktionspotenzial und Produktionslücke

Das Produktionspotenzial wird von der Bundesregierung in Übereinstimmung mit der gemeinsamen EU-Methode geschätzt und beschreibt die wirtschaftliche Aktivität der Volkswirtschaft bei Normalauslastung der Produktionsfaktoren (konjunkturbereinigte bzw. strukturelle Wirtschaftsleistung). Krisenbedingt trüben sich auch die strukturellen Wachstumsaussichten ein, das Wachstum des Produktionspotenziales beträgt in den Jahren 2022 und 2023 preisbereinigt 0,8 %. Ab dem Jahr 2024 dämpft der demografische Wandel zusätzlich das Potenzialwachstum, es wird eine Rate von 0,7 % erwartet. Die Produktionslücke (BIP minus Produktionspotenzial) beträgt nächstes Jahr minus 1,8 % und zeigt eine deutliche Unterauslastung an. Im Jahr 2024 wird die Normalauslastung im Zuge des erwarteten kräftigeren BIP-Zuwachses wieder nahezu erreicht.

Chancen und Risiken

Die Unsicherheit über die zukünftige Entwicklung ist im Moment außerordentlich hoch. Ein zentraler Risikofaktor sind die Energiepreise. Die Bundesregierung geht in ihrer Projektion davon aus, dass es im Winter dank der mehr als zügig erfolgten Befüllung der Speicher und deutlicher Einsparungen beim Verbrauch nicht zu einer Gasmangellage kommt. Außerdem wurde unterstellt, dass es nicht erneut zu „harten“ Corona-Maßnahmen wie Ladenschließungen kommt.

Es gibt aber auch Chancen im aktuellen Umfeld. Sofern sich die Lieferengpässe im Zuge der nachlassenden weltweiten Nachfrage weiter entspannen, dürften Nachholeffekte in nicht energieintensiven Bereichen möglich sein. Denn die Auftragsbestände der Unternehmen sind nach wie vor hoch.

KONTAKT

Referat: Beobachtung, Analyse und Projektion der gesamtwirtschaftlichen Entwicklung

TABELLE: GESAMTWIRTSCHAFTLICHE ENTWICKLUNG IN DER BUNDESREPUBLIK DEUTSCHLAND1

Veränderung gegenüber Vorjahr in %, soweit nicht anders angegeben

Herbstprojektion

2021

2022

2023

2024

ENTSTEHUNG DES BRUTTOINLANDSPRODUKTS (BIP)

BIP (preisbereinigt)

2,6

1,4

-0,4

2,3

Erwerbstätige (im Inland)

0,1

1,2

0,3

0,3

BIP je Erwerbstätigem

-2,4

0,2

-0,8

2,1

BIP je Erwerbstätigenstunde

6,0

0,1

-0,8

0,0

nachrichtlich:

Erwerbslosenquote in % (ESVG-Konzept)2

3,3

2,8

3,0

3,0

Arbeitslosenquote in % (Abgrenzung der BA)2

5,7

5,2

5,4

5,2

VERWENDUNG des BIP in jeweiligen Preisen (nominal)

Konsumausgaben

Private Haushalte und priv. Organisationen ohne Erwerbszweck

3,5

11,8

5,3

4,3

Staat

6,6

5,5

1,4

3,0

Bruttoanlageinvestitionen

6,5

10,6

6,3

6,2

Vorratsveränderungen und Nettozugang an Wertsachen (Mrd. Euro)

55,1

88,4

96,2

99,9

Inlandsnachfrage

6,1

10,8

4,7

4,5

Außenbeitrag (Mrd. Euro)

191,6

75,5

98,5

112,1

Außenbeitrag (in % des BIP)

5,3

2,0

2,4

2,6

Saldo der Leistungsbilanz

7,4

4,1

5,0

5,4

BRUTTOINLANDSPRODUKT (nominal)

5,8

7,0

5,3

4,7

VERWENDUNG des BIP preisbereinigt (real)

Konsumausgaben

Private Haushalte und priv. Organisationen ohne Erwerbszweck

0,4

4,3

-0,9

2,4

Staat

3,7

2,8

-0,8

0,8

Bruttoanlageinvestitionen

1,2

-0,6

0,3

3,9

Ausrüstungen

3,5

1,0

3,6

5,8

Bauten

0,0

-2,2

-2,1

2,9

Sonstige Anlagen

1,0

1,6

2,9

3,8

Vorratsveränderung und Nettozugang an Wertsachen (Impuls)3

0,5

0,3

0,0

0,0

Inlandsnachfrage

1,9

3,1

-0,5

2,4

Exporte

9,7

1,4

2,0

3,5

Importe

9,0

5,4

1,9

3,6

Außenbeitrag (Impuls)3

0,8

-1,6

0,1

0,0

BRUTTOINLANDSPRODUKT (real)

2,6

1,4

-0,4

2,3

PREISENTWICKLUNG (2015 = 100)

Verbraucherpreisindex

3,1

8,0

7,0

2,4

Konsumausgaben der privaten Haushalte

3,1

7,2

6,3

1,9

Inlandsnachfrage

4,1

7,5

5,3

2,0

Bruttoinlandsprodukt4

3,1

5,6

5,7

2,3

VERTEILUNG DES BRUTTONATIONALEINKOMMENS (BNE)

(Inländerkonzept)

Arbeitnehmerentgelte

3,5

5,5

5,3

4,9

Unternehmens- und Vermögenseinkommen

15,0

5,3

4,8

2,1

Volkseinkommen

6,7

5,5

5,1

4,0

Bruttonationaleinkommen

6,4

6,8

5,0

4,5

nachrichtlich (Inländerkonzept):

Arbeitnehmende

Bruttolöhne und -gehälter

3,7

6,0

5,4

5,0

Bruttolöhne und -gehälter je Arbeitnehmendem

3,3

4,5

5,0

4,7

Verfügbares Einkommen der privaten Haushalte

2,1

5,8

4,8

5,3

Sparquote in %5

15,1

10,2

9,6

10,3

1 Bis 2021 Ergebnisse des Statistischen Bundesamtes; Stand: August 2022; 2 Bezogen auf alle Erwerbspersonen; 3 Absolute Veränderung der Vorräte bzw. des Außenbeitrags in % des BIP des Vorjahres (= Beitrag zur Zuwachsrate des BIP);

4 Lohnstückkosten je Arbeitnehmer; Veränderung gegenüber Vorjahr: 2022: 3,8 %; 2023: 5,7 %; 2024: 2,5 %; 5 Sparen in % des verfügbaren Einkommens der privaten Haushalte einschließlich betrieblicher Versorgungsansprüche.

{kind=link}