Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Am 21. Februar hat das Bundeskabinett den Jahreswirtschaftsbericht 2024 beschlossen. Mit dem Jahreswirtschaftsbericht, der zu Beginn eines jeden Jahres vorgelegt wird, stellt die Bundesregierung ihre wirtschafts- und finanzpolitischen Schwerpunkte und ihre Konjunkturprognose für das laufende Jahr vor und nimmt zum Jahresgutachten des Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung Stellung.

Der vorliegende Artikel nimmt die Konjunkturprognose der Bundesregierung näher in den Blick. Ein weiterer Artikel dieser Ausgabe der Schlaglichter der Wirtschaftspolitik befasst sich mit den wirtschafts- und finanzpolitischen Schwerpunkten der Bundesregierung (vgl. Artikel „Jahreswirtschaftsbericht 2024“ in dieser Ausgabe).

Die Konjunkturprognose der Bundesregierung ist ein zentraler Bestandteil der wirtschaftspolitischen Steuerung. Sie ist u.a. Grundlage der Steuerschätzung des Bundes und somit eine wichtige Grundlage der Haushaltsplanung.

Das Wichtigste in Kürze

Die Bundesregierung stellt im Jahreswirtschaftsbericht fest, dass die wirtschaftliche Dynamik in Deutschland im vergangenen Jahr noch deutlich von den Nachwirkungen der vorangegangenen und teils anhaltenden Krisen geprägt war: Der massive Energiepreisanstieg schlug sich mit Verzögerung auch in nachgelagerten Wertschöpfungsstufen nieder und mündete so in einem starken Verbraucherpreisanstieg auf breiter Linie. Insbesondere die dadurch hervorgerufenen erheblichen Kaufkraftverluste dämpften die binnenwirtschaftliche Nachfrage spürbar. Die geldpolitischen Reaktionen der Zentralbanken auf die hohe Inflation dämpften auch das Wirtschaftswachstum bei wichtigen Handelspartnern, was die außenwirtschaftliche Nachfrage spürbar belastete. Hinzu kam ein hoher Krankenstand der Erwerbstätigen im vergangenen Jahr, der sich über ein verringertes Arbeitsvolumen auch negativ auf die Wertschöpfung ausgewirkt haben dürfte.

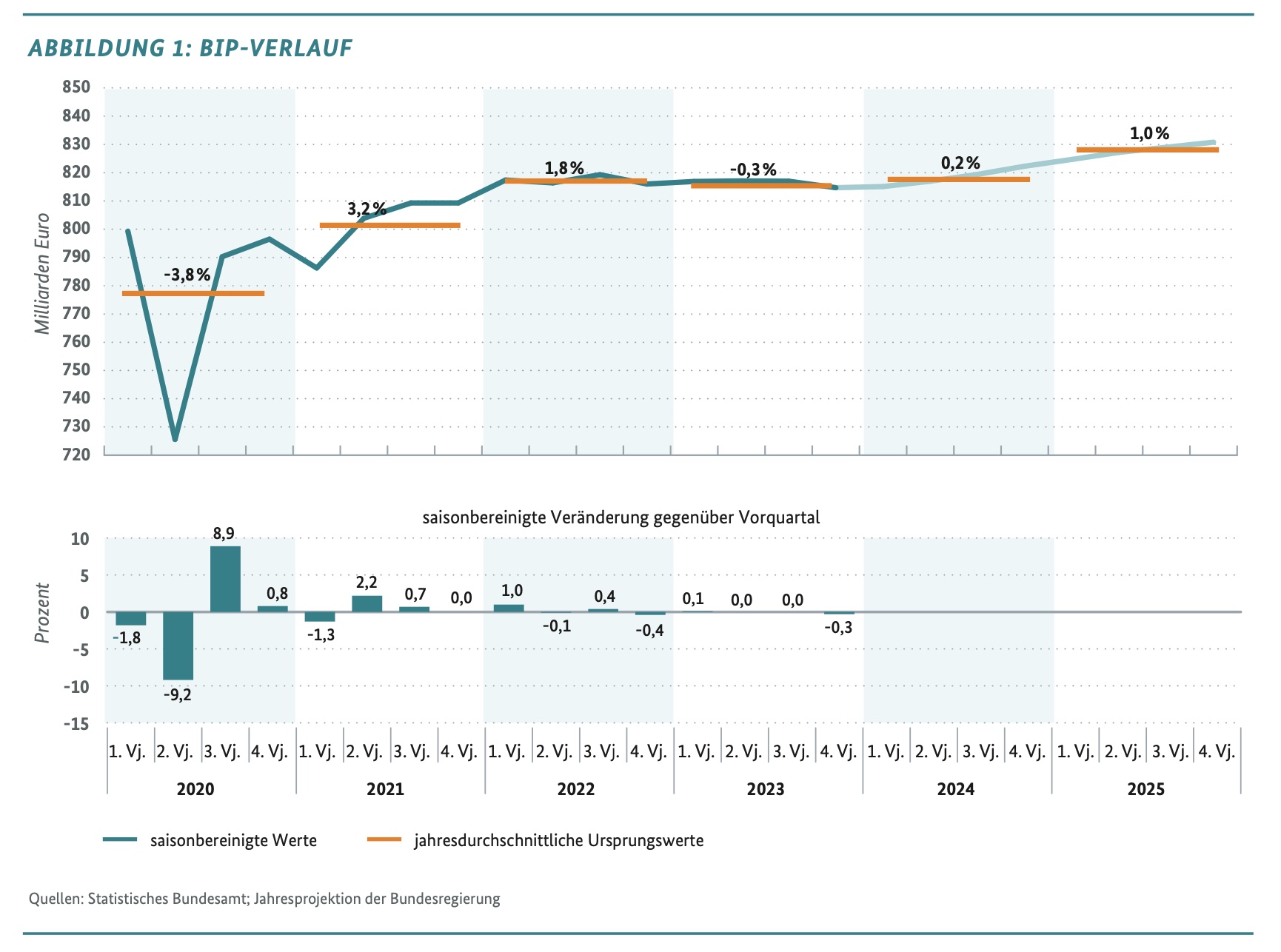

In der Jahresprojektion geht die Bundesregierung davon aus, dass sich die deutsche Wirtschaft im Jahresverlauf 2024 langsam von diesen Belastungen erholt und wieder an Dynamik gewinnt. Insgesamt wird in der Jahresprojektion für dieses Jahr mit einer Steigerung des preisbereinigten Bruttoinlandsprodukts in Höhe von 0,2 % gerechnet. 2025 schwenkt die Wirtschaft der Projektion gemäß mit einem Wachstum um 1,0 % wieder auf einen Wachstumspfad ein. Wachstumsimpulse dürften dabei vor allem vom privaten Verbrauch ausgehen: Die inflationsbedingten Kaufkraftverluste der privaten Haushalte dürften zunehmend überwunden werden und deutlich anziehende Löhne in Verbindung mit einer insgesamt robusten Beschäftigung zu einer Belebung des privaten Konsums führen. Unterstützt wird die Erholung von Maßnahmen der Bundesregierung, die Unternehmen und private Haushalte entlasten, den Investitionsstandort Deutschland stärken und damit Wachstumsimpulse setzen. Hierzu zählen das Wachstumschancengesetz und Maßnahmen aus dem „Wohnbaugipfel“ sowie weitere Steuerentlastungen.

Der Anstieg der Verbraucherpreise dürfte spürbar abnehmen und sich nach einer jahresdurchschnittlichen Rate von 5,9 % im vorangegangenen Jahr weiter deutlich auf 2,8 % im laufenden Jahr verringern. Im Jahr 2025 dürfte die Inflationsrate mit 1,9 % wieder nahe dem EZB-Zielwert von 2,0 % liegen.

Die Bundesregierung geht davon aus, dass sich die Entwicklung auf dem Arbeitsmarkt in den kommenden Jahren weiterhin positiv darstellt. Der Beschäftigungsaufbau dürfte sich weiter fortsetzen, wenn auch mit etwas geringerer Dynamik als im Vorjahr. Nach einem leichten jahresdurchschnittlichen Anstieg der Arbeitslosigkeit in diesem Jahr wird im Zuge der konjunkturellen Erholung 2025 ein Rückgang erwartet.

Die weltwirtschaftliche Nachfrage blieb im vergangenen Jahr im Zuge der spürbaren geldpolitischen Straffungen und gestiegener geopolitischer Risiken und Unsicherheiten insgesamt schwach. Auch für 2024 ist nur ein unterdurchschnittliches Wachstumstempo der Weltwirtschaft zu erwarten. Deshalb rechnet die Bundesregierung mit einer verhaltenen Exportentwicklung und privaten Ausrüstungsinvestitionen. Ein Rückgang bei den Bauinvestitionen aufgrund deutlich gestiegener Finanzierungs- und Baukosten dürfte dazu führen, dass die realen Anlageinvestitionen insgesamt in diesem Jahr erneut leicht zurückgehen.

Zu den Risiken für die dargestellte Entwicklung gehören hohe Unsicherheiten mit Blick auf die geopolitischen Konflikte, die zu erneuten Preisanstiegen, u. a. bei der Energie, führen könnten. Chancen für eine günstigere Entwicklung bestehen, wenn die Inflation schneller als angenommen zurückgeht, die Leitzinsen früher als erwartet gesenkt und damit vermehrt Investitionen angeregt werden oder die weltwirtschaftliche Belebung kräftiger ausfällt.

Abbildung 1 zeigt die Entwicklung des Bruttoinlandsprodukts im Prognosezeitraum. Die Eckwerte der Jahresprojektion 2024 können Tabelle 1 entnommen werden.

Weltwirtschaft expandiert weiter nur unterdurchschnittlich, Belebung der deutschen Exporte für 2025 erwartet

Die weltwirtschaftliche Nachfrage blieb 2023 im Zuge der spürbaren geldpolitischen Straffungen und gestiegener geopolitischer Risiken und Unsicherheiten insgesamt schwach. Auch für 2024 ist nur ein unterdurchschnittliches Wachstumstempo der Weltwirtschaft zu erwarten.

Dazu dürften eine Abkühlung der US-Konjunktur und eine Abschwächung der chinesischen Wirtschaft beitragen.

In der EU als größtem deutschen Absatzmarkt dürfte die wirtschaftliche Aktivität, nach kaum mehr als einer Stagnation im Jahr 2023, erst allmählich wieder Fahrt aufnehmen. Bei weiter rückläufigen Inflationsraten, steigender Kaufkraft und robuster Arbeitsmarktlage ist mit einer anziehenden Konsumnachfrage der privaten Haushalte in der EU zu rechnen, die maßgeblich zur konjunkturellen Erholung beiträgt.

Insgesamt ist sowohl in diesem Jahr als auch für 2025 eine ähnliche Expansionsrate der Weltwirtschaft wie im Jahr 2023 von rund 3 % zu erwarten. Das mit den deutschen Exportanteilen gewichtete weltweite Wachstum, bei dem das Wachstum von Ländern umso höher gewichtet wird, je größer die deutschen Exporte in das betreffende Land sind, dürfte nach lediglich 1,7 % im Jahr 2023 mit rund 2 % in diesem Jahr und 2,3 % im Jahr 2025 erneut unterproportional zur Weltwirtschaft zunehmen. Nach der historisch schwachen Entwicklung des Welthandelsvolumens von +0,4 % im Jahr 2023 rechnet die Bundesregierung für das Jahr 2024 auf Basis der Prognosen internationaler Organisationen mit einer moderaten Belebung um rund 3 %, 2025 dürfte das Welthandelsvolumen um 3,6 % zunehmen. Die deutschen Absatzmärkte dürften mit der erwarteten Erholung in den europäischen Ländern mit einer ähnlichen Rate in der Höhe von 3,2 % (2024) beziehungsweise 3,4 % (2025) expandieren.

Für das Jahr 2024 wird von einer Steigerung der preisbereinigten Ausfuhren von Waren und Dienstleistungen um 0,6 % ausgegangen. Die Frühindikatoren für die deutschen Ausfuhren deuten zwar zunächst noch auf ein schwaches Winterhalbjahr hin. Im Laufe des Jahres 2024 ist aber – nach Abschluss der globalen Lageranpassungen im Verarbeitenden Gewerbe – mit einer graduellen Erholung der Auslandsnachfrage nach deutschen Produkten zu rechnen. Für 2025 wird angesichts der erwarteten Belebung im europäischen Raum ein deutlicheres Wachstum der deutschen Ausfuhren von 3,4 % erwartet. Im Zuge der binnenwirtschaftlichen Belebung, insbesondere der anziehenden Konsumnachfrage, dürfte die Zuwachsrate der preisbereinigten Importe in beiden Jahren etwas über den Veränderungsraten des Exports liegen (2024: +0,8 %; 2025: +3,7 %). Damit ist im Prognosezeitraum vom Außenbeitrag kein rechnerischer Wachstumsimpuls zu erwarten.

Investitionen erholen sich nur schleppend, öffentliche Investitionen geben Impulse

Trotz der wirtschaftlichen Stagnation im vergangenen Jahr verlief die Investitionsentwicklung vergleichsweise robust. Hierbei haben allerdings auch Sondereffekte wie Anschaffungen aus dem Bundeswehr-Sondervermögen oder Impulse aus der Umweltprämie bei gewerblichen Neuzulassungen von E-Autos und anderen elektrischen Kraftfahrzeugen eine Rolle gespielt. Dennoch konnte das Investitionsvolumen nicht an das preisbereinigte Niveau vor der Corona-Krise anschließen. Die Entwicklung wurde vor allem durch höhere Finanzierungskosten infolge der straffen Geldpolitik, die schwache Auslandsnachfrage, Produktionsrückgänge bei energieintensiven Industrien und die erhöhte Unsicherheit vor dem Hintergrund der geopolitischen Krisen belastet.

Annahmen der Jahresprojektion 2024

Entsprechend den Prognosen internationaler Organisationen nimmt die Bundesregierung für die Weltwirtschaft ein preisbereinigtes Wachstum in Höhe von 3,1 % in diesem Jahr und 3,2 % im kommenden Jahr an.

Für die Entwicklung der Energiepreise wird eine technische Annahme auf Basis von Terminnotierungen zum Zeitpunkt des Projektionsabschlusses getroffen. Demnach wird für 2024 ein durchschnittlicher Rohölpreis für ein Fass der Sorte Brent von rund 77 US-Dollar unterstellt und für 2025 ein Preis von 74 US-Dollar. Für den Gaspreis wird für den Jahresdurchschnitt 2024 ein Preis von 31 Euro pro MWh erwartet und für 2025 ein Preis von 33 Euro pro MWh. Der Leitzins der Europäischen Zentralbank liegt aktuell bei 4,5 %. Für die kommenden beiden Jahre wird auf Basis von Experteneinschätzungen (Consensus Forecast) ein jahresdurchschnittlicher Leitzins von 4,1 % beziehungsweise 3,2 % unterstellt.

Die Investitionstätigkeit stützen dürften Maßnahmen der Bundesregierung aus dem Wachstumschancengesetz oder Investitionszuschüsse des Klima- und Transformationsfonds, die sich sowohl an Bürgerinnen und Bürger als auch die Unternehmen richten. Wichtig bleiben im kommenden Jahr staatliche Investitionen: Öffentliche Bauinvestitionen und Investitionen aus dem Sondervermögen der Bundeswehr dürften 2024 kräftig zulegen.

Die unsicheren Rahmenbedingungen spiegeln sich auch in der Indikatorenlage der Ausrüstungsinvestitionen wider. Die Geschäftserwartungen der Investitionsgüterproduzenten befinden sich auf einem ähnlich verhaltenen Niveau wie während der Hochphase der Finanzkrise 2009. Allerdings ist am aktuellen Rand eine gewisse Bodenbildung auszumachen. Mit einer allmählichen Belebung der globalen Wachstumsdynamik und des Welthandels – insbesondere in den für Deutschland bedeutsamen Absatzmärkten in Europa – dürfte die Kapazitätsauslastung in der Industrie wieder ansteigen und zu einer Belebung der Ausrüstungsinvestitionen führen. Aufgrund des schwachen Jahresauftakts rechnet die Bundesregierung für das Gesamtjahr 2024 aber nur mit einem leichten Wachstum von preisbereinigt 0,5 %, bevor die Ausrüstungsinvestitionen im Folgejahr wieder an Schwung gewinnen (+3,2 %).

Die Bauinvestitionen werden zwar weiter von einem grundsätzlichen Bedarf an Wohnraum, vor allem in den Ballungsräumen, gestützt. Hohe Baukosten und ungünstigere Finanzierungsbedingungen sorgten in den vergangenen Monaten aber für rückläufige Auftragseingänge sowie hohe Stornierungsraten und führten somit zu einem deutlichen Rückgang des zuvor noch hohen Auftragsbestands. Angebotsseitig behindert der immer mehr in den Vordergrund tretende Fachkräftemangel die Realisierung von Bauvorhaben. Diese Umstände sorgen dafür, dass die Bauinvestitionen im laufenden Jahr preisbereinigt erneut um 2,2 % sinken dürften, bevor sie 2025 um 0,7 % leicht zulegen.

Insgesamt erwartet die Bundesregierung für das Jahr 2024 preisbereinigt eine Abnahme der gesamten Bruttoanlageinvestitionen um 0,7 % und 2025 einen Anstieg um 1,7 %.

Inflation geht weiter zurück

Der Anstieg der Verbraucherpreise hat sich im Jahresverlauf 2023 vor allem infolge der deutlich rückläufigen Energie- und Rohstoffpreise spürbar abgeschwächt. Lag die Inflationsrate im Januar 2023 im Vorjahresvergleich noch bei 8,7 %, fiel sie im Januar 2024 mit 2,9 % auf den niedrigsten Wert seit Juni 2021. Im Jahresdurchschnitt 2023 lagen die Verbraucherpreise 5,9 % über dem Vorjahr, die Kerninflation (ohne Energie und Nahrungsmittel) bei 5,1 %, da der Energiepreisanstieg aus dem Jahr 2022 auf nachgelagerte Wertschöpfungsstufen überwälzt wurde.

Die Inflationsentwicklung dürfte vor allem in der ersten Jahreshälfte spürbar durch politische Maßnahmen mitbestimmt werden, die teils inflationserhöhend wirken. So laufen verschiedene temporäre Maßnahmen aus, die im Zuge der Corona- und Energiekrise zur Entlastung von privaten Haushalten eingeführt worden waren und vorübergehend einen senkenden Effekt auf die Inflationsrate hatten. Hierzu zählen insbesondere die Absenkung der Umsatzsteuersätze in der Gastronomie und für die Lieferung von Gas und Fernwärme sowie die Preisbremsen für Strom und Gas. Hinzu kommen die Erhöhung der CO2-Bepreisung im Rahmen des Brennstoffemissionshandelsgesetzes (BEHG) sowie die Entscheidungen der Bundesregierung, den Zuschuss des Bundes zu den Netzentgelten bei Strom nicht fortzuführen.

Diesen temporär inflationserhöhenden Effekten stehen jedoch inflationsdämpfende Faktoren gegenüber. So sprechen Notierungen auf den Terminmärkten für Energie und die hohen Speicherfüllstände bei Gas nach den rückläufigen Preisen der letzten Monate für eine weiterhin moderate Energiepreisentwicklung. Ein weiterer Grund für eine rückläufige Preisdynamik ist die Wirkung der geldpolitischen Straffung der Europäischen Zentralbank (EZB).

Die jüngsten Tarifabschlüsse geben keine Anhaltspunkte für eine Lohn-Preis-Spirale. Sie zielten auf einen Ausgleich der inflationsbedingten Kaufkraftverluste und nutzten dazu häufig auch die steuerfreien Inflationsausgleichsprämien.

Insgesamt erwartet die Bundesregierung nach einem jahres- durchschnittlichen Anstieg der Inflationsrate von 5,9 % im Jahr 2023 eine deutliche Abschwächung auf 2,8 %. Die Kerninflation, die die stark volatilen Preise für Energie und Nahrungsmittel nicht berücksichtigt, dürfte sich nach 5,1 % im vergangenen Jahr auf 2,9 % verringern. 2025 dürften die Inflations- und die Kernrate jeweils mit jahresdurchschnittlich 1,9 % wieder etwas unterhalb die EZB-Zielmarke von 2 % fallen.

Der Arbeitsmarkt erweist sich angesichts der wirtschaftli- chen Schwächephase bis zuletzt als widerstandsfähig, auch wenn sich die Dynamik im Verlauf merklich abgeschwächt hat. Die Zahl der offenen Stellen ist laut Umfrageergebnis des Instituts für Arbeitsmarkt und Berufsforschung (IAB) trotz der konjunkturellen Flaute im Vorjahr mit rund 1,7 Millionen weiterhin hoch. Trotz der verhaltenen BIP-Entwicklung hatte die Erwerbstätigkeit im Herbst 2023 erstmals 46,0 Millionen Personen überschritten und erreichte im Jahresdurchschnitt einen Wert von 45,9 Millionen Erwerbstätigen. Der Fachkräftemangel stellt für Unternehmen weiterhin eine große Herausforderung dar und bremst den Beschäftigungsaufbau. Frühindikatoren des IAB deuten für das laufende Jahr aber auf weitere moderate Zuwächse bei der Erwerbstätigkeit hin. In der Jahresprojektion wird daher für 2024 ein erneuter leichter Zuwachs der Erwerbstätigkeit um 110.000 Beschäf- tigte erwartet. Im Jahr 2025 dürfte sich der Zuwachs angesichts des demografischen Wandels auf 70.000 Erwerbstätige abschwächen.

Die registrierte Arbeitslosigkeit war im Vorjahr vor allem wegen der schwachen konjunkturellen Entwicklung angestiegen, da Unternehmen zurückhaltender bei Neueinstellungen waren und sich damit die Wahrscheinlichkeit, aus der Arbeitslosigkeit eine Beschäftigung aufzunehmen, vermindert hat. Bis zum Frühjahr dürfte es nur zu einer schwachen Dynamik bei der Arbeitslosigkeit kommen. Die erwartete wirtschaftliche Erholung dürfte aber mit zeitlicher Verzögerung auch zu einem Abbau der Arbeitslosigkeit im späteren Jahresverlauf führen. Im Jahresdurchschnitt 2024 wird, insbesondere aufgrund des statistischen Überhangs aus dem Jahr 2023, ein Anstieg von 85.000 Personen angenommen. Mit der erwarteten wirtschaftlichen Erholung dürfte es 2025 dann zu einem merklichen Abbau der Arbeitslosigkeit um 130.000 Personen kommen.

Der Beschäftigungsaufbau wird auch 2024 vorwiegend durch einen Zuwachs der sozialversicherungspflichtigen Beschäftigung getragen. Die Zahl der geringfügig Beschäftigten war während der Corona-Krise stark zurückgegangen, hat sich aber seitdem wieder erholt; hier sind nur geringe weitere Zuwächse zu erwarten. Die Zahl der Selbständigen dürfte in etwa stabil bleiben. Altersbedingte Abgänge aus dem Arbeitsmarkt werden von der fortschreitenden Integration von Migrantinnen und Migranten sowie Geflüchteten aus der Ukraine kompensiert. Bereits seit Anfang 2023 werden die Netto-Zuwächse bei der sozialversicherungspflichtigen Beschäftigung ausschließlich durch Menschen mit ausländischer Staatsbürgerschaft getragen. Zudem wird eine weiter steigende Erwerbsquote erwartet, sodass das Erwerbspersonenpotenzial weiter zunimmt.

Steigende Einkommen stärken privaten Konsum

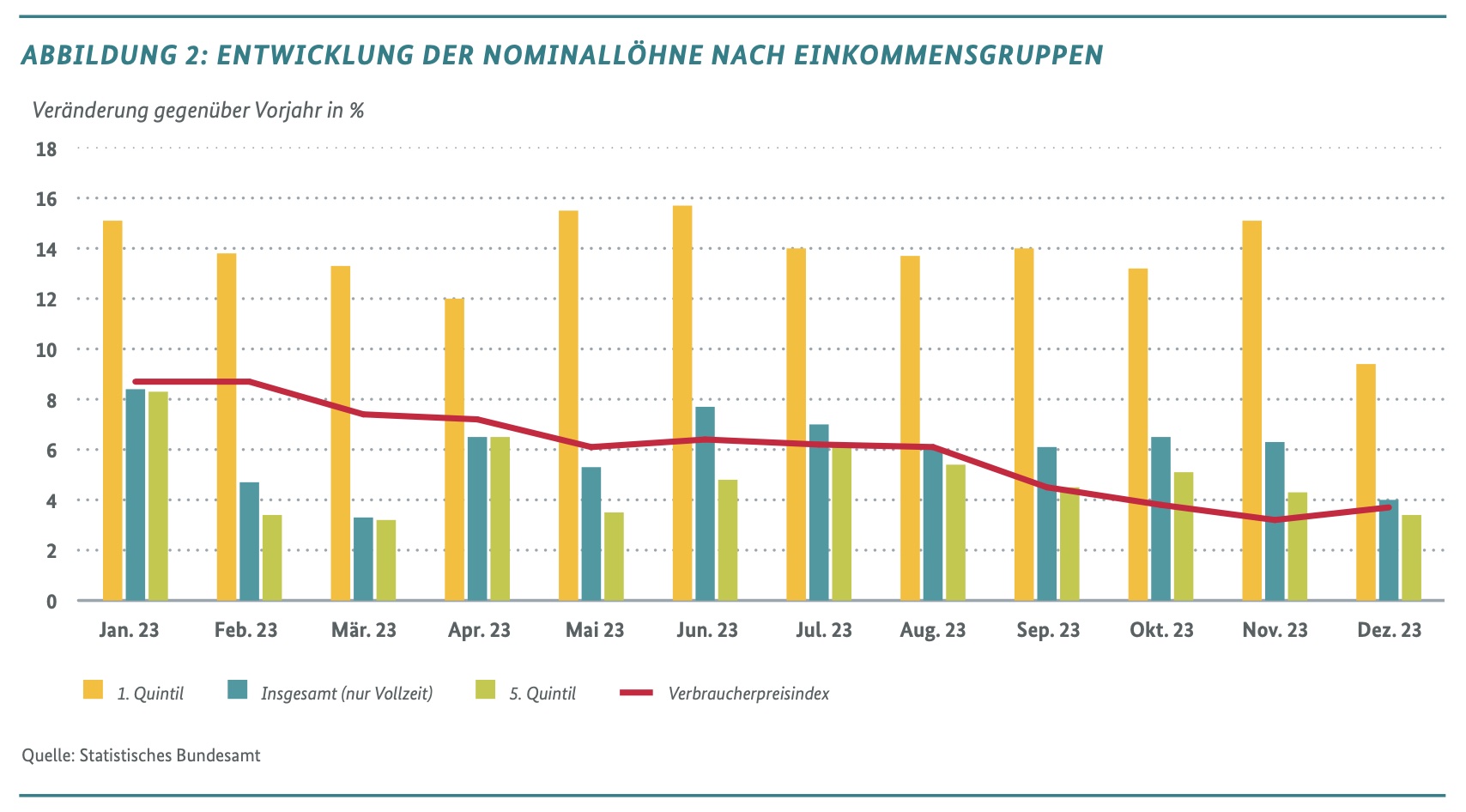

Die Einkommen privater Haushalte befinden sich weiter im Aufwind. Bereits im vergangenen Jahr war es zu einem kräftigen Anstieg der nominalen Effektivlöhne (Bruttolöhne und -gehälter je Arbeitnehmerin und Arbeitnehmer) von über 6 % gegenüber dem Vorjahr gekommen, der real aber fast vollständig von der hohen Inflationsrate kompensiert wurde. Neben steigenden Tariflöhnen war das kräftige nominale Plus auch auf die Mindestlohnanhebung im Oktober 2022 zurückzuführen. Dabei stiegen die Nominallöhne von Geringverdienenden prozentual am stärksten (vgl. Abbildung 2): Unter den Vollzeitbeschäftigten hatte das Fünftel mit den geringsten Verdiensten (1. Quintil) mit einem durchschnittlichen Nominallohnwachstum von knapp 14 % im Vergleich zum Vorjahreszeitraum die stärksten Verdienststeigerungen. Sie lagen damit deutlich über der Entwicklung der Verbraucherpreise im selben Zeitraum. Auch die geringfügig Beschäftigten wiesen ein überdurchschnittliches Nominallohnwachstum auf.

Dies ist laut Statistischem Bundesamt vor allem auf die Erhöhung der Minijob-Verdienstgrenze von monatlich 450 Euro auf 520 Euro sowie auf die Mindestlohnerhöhung von 10,45 Euro auf 12 Euro zurückzuführen. Zudem profitieren die unteren Einkommensgruppen prozentual stärker von Einmalbeziehungsweise Pauschalzahlungen, die in den Tarifabschlüssen in der Regel über die Einkommensgruppen hinweg gleich hoch ausfallen: Die Bundesregierung hatte mit der Inflationsausgleichsprämie als ein Ergebnis der konzertierten Aktion die Zahlung von steuer- und abgabenfreien Einmalzahlungen über die dauerhaften Lohnsteigerungen hinaus ermöglicht.

Unter anderem auf Basis abgeschlossener und laufender Tarifverhandlungen geht die Bundesregierung in der Jahresprojektion von einem erneut kräftigen Effektivlohnanstieg in Höhe von durchschnittlich rund 5,3 % in diesem Jahr aus, nach rund 6 % im Jahr 2023 (2025: +3,5 %). Wegen der gleichzeitig weiter nachlassenden Verbraucherpreisdynamik nehmen mittlerweile auch die Reallöhne wieder zu und diese Entwicklung dürfte sich im Jahresverlauf weiter fortsetzen.

Insgesamt dürften die nominalen verfügbaren Einkommen der Haushalte, zu denen neben den Nettolöhnen auch staatliche Sozialleistungen und Selbständigen- und Vermögenseinkommen zählen, in diesem Jahr um 3,8 % und im nächsten Jahr um 2,8 % deutlich zunehmen.

Durch die kräftigen Einkommenssteigerungen bei rückläufigen Inflationsraten wird im laufenden Jahr auch die reale Kaufkraft der Verbraucherinnen und Verbraucher wieder spürbar steigen. Zudem wird erwartet, dass die Sparquote von ihrem aktuell im historischen Vergleich noch erhöhten Niveau etwas sinken wird. Aufgrund der Lockdowns war es während der Corona-Pandemie zu starken Anstiegen der Sparquote gekommen. Seitdem ging diese zwar deutlich zurück, lag im Jahr 2023 aber immer noch über ihrem langfristigen Durchschnitt. Dazu könnten sowohl eine höhere Einkommensunsicherheit angesichts der konjunkturellen Schwächephase und der starken Preisanstiege als auch anstehende Nachzahlungen von Wohnnebenkosten im Jahresverlauf 2023 wegen der gestiegenen Energiekosten im Jahr 2022 eine Rolle gespielt haben. Beide Effekte dürften im Laufe dieses Jahres abnehmen.

Produktionslücke, Produktionspotenzial und mittlere Frist

Das Produktionspotenzial beschreibt die wirtschaftliche Aktivität einer Volkswirtschaft bei Normalauslastung der Produktionsfaktoren (konjunkturbereinigte beziehungsweise strukturelle, trendmäßige Wirtschaftsleistung).

Das Wachstum des Produktionspotenzials wird in den kommenden Jahren durch die demografische Entwicklung gedämpft. Für 2024 erwartet die Bundesregierung ein preisbereinigtes Potenzialwachstum in Höhe von 0,6 %. Bis zum Ende der mittleren Frist im Jahr 2028 sinkt die Wachstumsrate auf 0,5 %.

Die Produktionslücke (BIP abzüglich Produktionspotenzial) ist mit einem prognostizierten Wert von rund -1,2 % des Produktionspotenzials für das laufende Jahr deutlich negativ, die Wirtschaftsaktivität liegt unter ihren Möglichkeiten. Im nächsten Jahr wird sich der Betrag der negativen Produktionslücke im Zuge der erwarteten, über der Potenzialrate liegenden Zunahme des BIP wieder vermindern, aber immer noch außerhalb des Korridors der Normalauslastung liegen.

Chancen und Risiken

Die vorgelegte Jahresprojektion bildet die aus Sicht der Bundesregierung wahrscheinlichste Entwicklung in den Jahren 2024 und 2025 ab. Es bestehen allerdings erhebliche Abwärtsrisiken für die dargestellte Entwicklung, die vor allem aus dem außenwirtschaftlichen Umfeld resultieren. Sollten sich die geopolitische Lage verschärfen und Konflikte weiter eskalieren, könnte der Welthandel empfindlich gestört werden. Auch zusätzliche Sanktionen oder erneute Preisanstiege bei Energieträgern und Vorprodukten könnten die Abläufe auf dem Weltmarkt beeinträchtigen.

Den Risiken stehen aber auch Chancen für eine günstigere Entwicklung gegenüber. So könnte die Inflationsrate schneller zurückgehen als angenommen, worauf auch eine zeitigere Senkung der Leitzinsen folgen könnte. Dadurch könnte auch die wirtschaftliche Belebung kräftiger ausfallen. Ebenso würde eine ausgeprägtere Dynamik der Weltwirtschaft, gegebenenfalls auch im Zuge einer nachlassenden geopolitischen Unsicherheit, die Exportentwicklung begünstigen. Denkbar ist auch, dass die Investitionen in Klimaschutz auch dank komplementärer staatlicher Maßnahmen schneller anziehen als erwartet.

Eckwerte der Jahresprojektion

Gesamtwirtschaftliche Entwicklung in der Bundesrepublik Deutschland 1)

2023

Jahresprojektion

2024

Veränderung gegenüber Vorjahr in Prozent,

soweit nicht anders angegeben

ENTSTEHUNG des Bruttoinlandsprodukts (BIP)

BIP (preisbereinigt)

-0,3

0,2

Erwerbstätige (im Inland)

0,7

0,2

BIP je Erwerbstätigen

-1,1

0,0

BIP je Erwerbstätigenstunde

-0,9

-0,8

nachrichtlich:

Erwerbslosenquote in Prozent (ESVG-Konzept) 2)

2,8

2,9

Arbeitslosenquote in Prozent (Abgrenzung der BA) 2)

5,7

5,9

VERWENDUNG des BIP in jeweiligen Preisen (nominal)

Konsumausgaben

Private Haushalte und private Organisationen ohne Erwerbszweck

5,5

3,9

Staat

4,2

5,4

Bruttoanlageinvestitionen

6,1

2,0

Vorratsveränderungen und Nettozugang an Wertsachen (Mrd. EURO)

64,1

53,7

Inlandsnachfrage

3,9

3,5

Außenbeitrag (Mrd. EURO)

173,7

178,2

Außenbeitrag (in Prozent des BIP)

4,2

4,2

Saldo der Leistungsbilanz (in % des BIP)

6,6

7,4

Bruttoinlandsprodukt (nominal)

6,3

3,5

VERWENDUNG des BIP preisbereinigt (real)

Konsumausgaben

Private Haushalte und priv. Organisationen ohne Erwerbszweck

-0,8

1,1

Staat

-1,7

0,7

Bruttoanlageinvestitionen

-0,3

-0,7

Ausrüstungen

3,0

0,5

Bauten

-2,1

-2,2

Sonstige Anlagen

-0,6

2,0

Vorratsveränderung und Nettozugang an Wertsachen (Impuls) 3)

0,0

-0,3

Inlandsnachfrage

-0,9

0,3

Exporte

-1,8

0,6

Importe

-3,0

0,8

Außenbeitrag (Impuls) 3)

0,6

0,0

Bruttoinlandsprodukt (real)

-0,3

0,2

Verbraucherpreisindex

5,9

2,8

Konsumausgaben der privaten Haushalte

6,4

2,8

Inlandsnachfrage

4,8

3,2

Bruttoinlandsprodukt 4)

6,6

3,2

VERTEILUNG des Bruttonationaleinkommens (BNE)

(Inländerkonzept)

Arbeitnehmerentgelte

6,7

5,6

Unternehmens- und Vermögenseinkommen

6,5

-4,2

Volkseinkommen

6,6

2,6

Bruttonationaleinkommen

6,5

3,5

nachrichtlich (Inländerkonzept):

Arbeitnehmer

0,9

0,3

Bruttolöhne und -gehälter

7,0

5,6

Bruttolöhne und -gehälter je Arbeitnehmer

6,1

5,3

Verfügbares Einkommen der privaten Haushalte

5,9

3,8

Sparquote in Prozent 5)

11,3

11,1

1) Bis 2023 vorläufige Ergebnisse des Statistischen Bundesamtes; Stand: Januar 2024; 2) Bezogen auf alle Erwerbspersonen; Abgrenzung der Bundesagentur für Arbeit 3) Absolute Veränderung der Vorräte bzw. des Außenbeitrags in Prozent des BIP des Vorjahres (= Beitrag zur Zuwachsrate des BIP); 4) Lohnstückkosten je Arbeitnehmer; Veränderung gegenüber Vorjahr: 2022: 3,4 %; 2023: 6,8%; 2024: 5,2% 5) Sparen in Prozent des verfügbaren Einkommens der privaten Haushalte einschl. betrieblicher Versorgungsansprüche.

KONTAKT & MEHR ZUM THEMA

Referate:

IC1 – Beobachtung, Analyse und Projektion der gesamtwirtschaftlichen Entwicklung

IC3 – Wachstum, Demografie, Statistik

{kind=link}

{kind=link}

{kind=link}