Wir bitten Sie an dieser Stelle um Ihre Einwilligung für die Nutzung unseres Videodienstes. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Herbstprojektion der Bundesregierung: Außenwirtschaft dämpft – Binnenwirtschaft setzt Impulse

Einleitung

Das Wichtigste in Kürze

Die Auswirkungen der Energiepreiskrise im vergangenen Jahr auf die deutsche Wirtschaft haben sich als hartnäckiger herausgestellt als im Frühjahr angenommen; in Verbindung mit der weltwirtschaftlichen Abschwächung verzögert sich die allgemein erwartete wirtschaftliche Erholung. Zwar haben sich die Preise für Strom und Gas inzwischen wieder deutlich von ihren Höchstständen entfernt, gleichzeitig ist aber der Energiepreisanstieg in der Breite der Verbraucherpreise angekommen und hat zu einem deutlichen Anstieg der Kerninflationsrate geführt. Dies veranlasste die Europäische Zentralbank, die Leitzinsen in einem zuvor nicht gekannten Ausmaß und in einer nie gekannten Geschwindigkeit zu erhöhen, was ebenfalls zunehmend die wirtschaftliche Erholung belastet. Außenwirtschaftlich kommt hinzu, dass die im Frühjahr von den internationalen Organisationen (IMF, OECD, Weltbank) erwartete Belebung der Weltwirtschaft und des Welthandels spürbar schwächer ausfällt als erwartet, insbesondere auch als Folge der wirtschaftlichen Abschwächung in China.

Die Herbstprojektion sagt voraus, dass die deutsche Wirtschaftsleistung nach einem weiteren Dämpfer im dritten Quartal zur Jahreswende wieder an Dynamik gewinnt und sich im weiteren Verlauf deutlich beschleunigt. Wachstumsimpulse dürften dabei vor allem vom privaten Verbrauch ausgehen: Die inflationsbedingten Kaufkraftverluste der privaten Haushalte werden zunehmend überwunden und führen in Verbindung mit deutlich anziehenden Löhnen und einer insgesamt robusten Beschäftigungssituation zu einer Belebung des privaten Konsums. Der Anstieg der Verbraucherpreise nimmt weiter spürbar ab und dürfte sich nach einer jahresdurchschnittlichen Rate von 6,1 % in diesem Jahr weiter deutlich auf 2,6 % im kommenden Jahr verringern. Für den Jahresdurchschnitt 2025 wird ein Erreichen des EZB-Zielwertes von 2,0 % erwartet.

Die Anlageinvestitionen dürften im kommenden Jahr leicht sinken, wobei einem Rückgang bei den Bauinvestitionen eine fortgesetzt positive Entwicklung der Investitionen in Maschinen und Anlagen gegenübersteht. Die außenwirtschaftliche Entwicklung dürfte infolge der weltwirtschaftlichen Abschwächung zunächst einen dämpfenden Effekt auf die Exporte ausüben, bevor diese im Verlauf des kommenden Jahres wieder spürbar zulegen.

Positiv dürfte sich die Entwicklung auf dem Arbeitsmarkt darstellen. Der Beschäftigungsaufbau dürfte sich weiter fortsetzen, wenn auch mit etwas geringerer Dynamik. Nach einem leichten jahresdurchschnittlichen Anstieg der Arbeitslosigkeit in diesem und im kommenden Jahr wird im Zuge der konjunkturellen Erholung 2025 ein Rückgang erwartet.

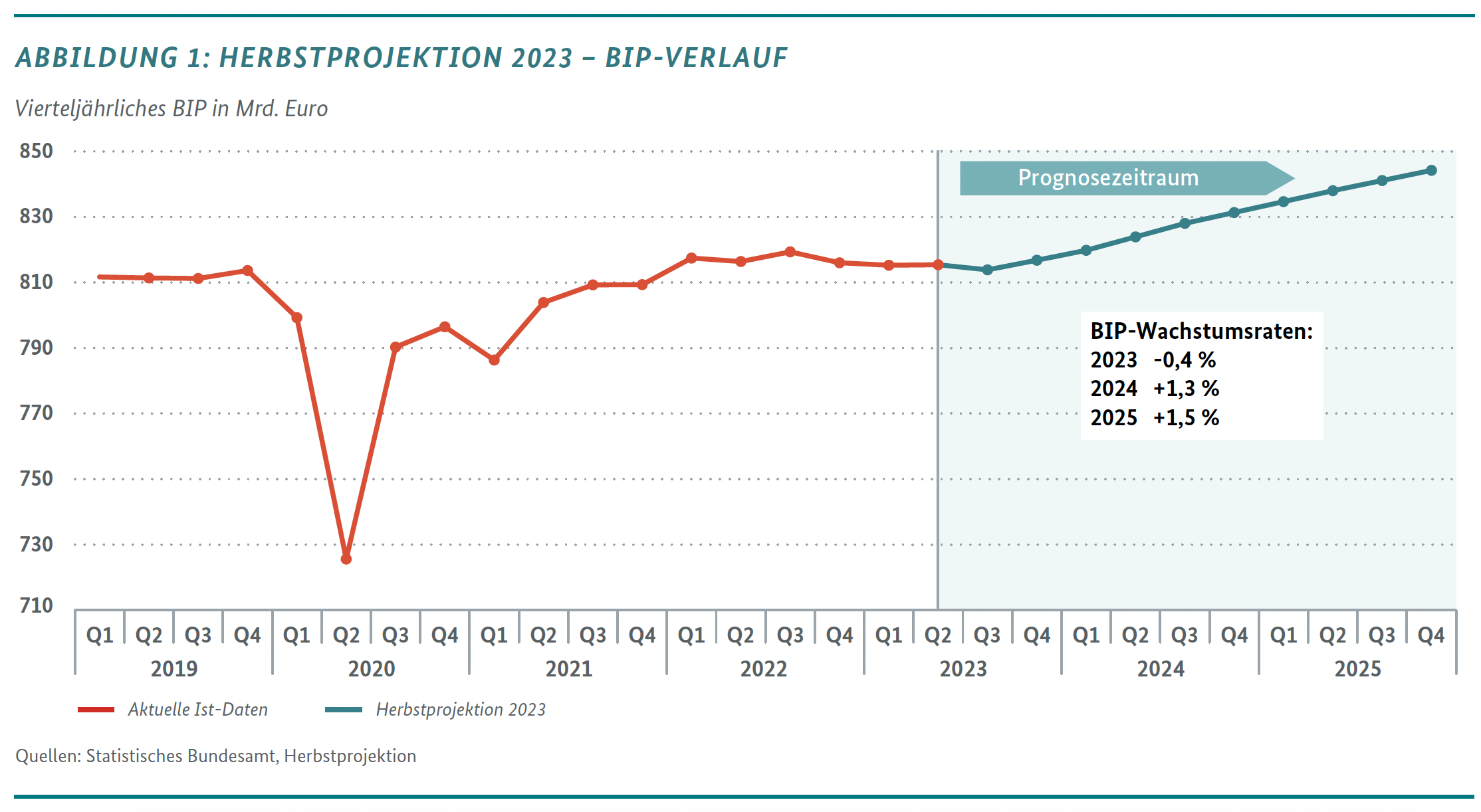

Insgesamt wird in der Herbstprojektion für dieses Jahr mit einem Rückgang des preisbereinigten Bruttoinlandsprodukts in Höhe von 0,4 % gerechnet. Im kommenden Jahr schwenkt die Wirtschaft wieder auf einen Wachstumspfad ein. Es dürfte 2024 zu einer Beschleunigung des Wachstums auf 1,3 % und auf 1,5 % im Jahr 2025 kommen. Unterstützt wird die wirtschaftliche Erholung von Maßnahmen der Bundesregierung, die Unternehmen und private Haushalte entlasten, den Investitionsstandort Deutschland stärken und damit Wachstumsimpulse setzen. Hierzu zählen das Wachstumschancengesetz und Maßnahmen aus dem „Wohnbaugipfel“ sowie weitere Steuerentlastungen.

Risiken für die dargestellte Entwicklung umfassen hohe Unsicherheiten mit Blick auf die geopolitischen Konflikte, die zu erneuten Preisanstiegen, u. a. bei Energie, führen könnten, eine deutlich schwächere wirtschaftliche Entwicklung in China oder in den USA als angenommen sowie eine ausgeprägtere Schwächephase der deutschen Bauwirtschaft. Chancen für eine günstigere Entwicklung bestehen, wenn die Inflation schneller als angenommen zurückgeht, die Leitzinsen früher als erwartet gesenkt werden oder die welt-wirtschaftliche Belebung kräftiger ausfällt.

Abbildung 1 zeigt die Entwicklung des Bruttoinlandsprodukts im Prognosezeitraum. Die Eckwerte der Herbstpro-jektion können Tabelle 1 entnommen werden.

Kasten 1: Annahmen der Herbstprojektion 2023

Gemäß den Prognosen internationaler Organisationen wird für die Weltwirtschaft ein preisbereinigtes Wachstum in Höhe von 2,9 % in diesem Jahr, 3,0 % im kommenden Jahr und 3,2 % im Jahr 2025 erwartet.

Für die Entwicklung der Energiepreise wird eine technische Annahme auf Basis von Terminnotierungen zum Zeitpunkt des Projektionsabschlusses getroffen. Demnach ist für das aktuelle Jahr von einem durchschnittlichen Rohölpreis für ein Fass der Sorte Brent von rund 84 US-Dollar auszugehen, im kommenden Jahr dürfte der Preis bei 88 US-Dollar liegen, 2025 bei 81 US-Dollar. Für den Gaspreis wird für den Jahresdurchschnitt 2023 ein Preis von 45 Euro pro MWh erwartet. In den Jahren 2024 und 2025 dürfte der durchschnittliche Gaspreis dann bei 53 bzw. 48 Euro pro MWh liegen und damit deutlich unter den Höchstständen des Jahres 2022. Der Leitzins der Europäischen Zentralbank liegt aktuell bei 4,5 %, für den Jahresdurchschnitt 2023 wird ein Wert von 3,9 % erwartet. Für die kommenden beiden Jahre wird auf Basis von Experteneinschätzungen (Consensus Forecast) ein jahresdurchschnittlicher Leitzins von 4,3 % bzw. 3,4 % unterstellt.

Schwäche der Weltwirtschaft belastet Industriekonjunktur

Die weltwirtschaftliche Dynamik hat sich seit dem Frühjahr spürbar abgeschwächt. Während das Welt-BIP langsamer expandierte als zu Jahresbeginn erwartet, war die weltwete Industrieproduktion rückläufig und auch der Welthandel setzte seinen Abwärtstrend fort. Für die kommenden Monate zeichnet sich ein Anhalten der globalen Schwächephase ab. Die strukturellen Anpassungen im chinesischen Immobiliensektor dämpfen die dortige Binnenkonjunktur und damit indirekt auch die weltweite Nachfrage. In diesem Jahr dürfte die chinesische Wirtschaft zwar noch recht kräftig wachsen (+5,2 %); in den kommenden beiden Jahren ist aber mit deutlich schwächeren Zuwächsen zu rechnen. Die US-Wirtschaft hat sich zuletzt robust gezeigt und wird 2023 mit rund 2 % expandieren, 2024 dürfte sich das Wachstum aber im Zuge der geldpolitischen Straffung zunächst abschwächen. Der für Deutschland besonders wichtige europäische Binnenmarkt leidet unter der weltweit schwachen Industriekonjunktur sowie den restriktiveren Finanzierungsbedingungen, die die Wohnungsbau- und Unternehmensinvestitionen spürbar dämpfen. In diesem Jahr wird das Wachstum in der EU nur gering ausfallen (+0,7 %), ab 2024 dürfte es dann aber wieder Fahrt aufnehmen.

Insgesamt rechnen internationale Organisationen wie der IWF in den kommenden Jahren mit historisch niedrigen Zuwächsen der Weltproduktion. Auch für das Welthandelsvolumen zeichnet sich in diesem Jahr nur ein geringer An-stieg von 1,8 % ab, auch weil sich die Konsumnachfrage nach der Pandemie zunächst von Waren zu Dienstleistungen verschoben hatte. Im weiteren Verlauf ist aber eine Normalisierung zu erwarten. Außerdem wird die Handelsaktivität wieder zulegen, wenn die Unternehmen ihre Lagerbestände reduziert haben, die im Zuge der Lieferkettenengpässe stark ausgeweitet wurden. In den kommenden beiden Jahren dürfte das reale Welthandelsvolumen dann wieder mit jeweils 3,5 % expandieren.

Vor diesem Hintergrund – und mit Blick auf die schwachen Signale der Frühindikatoren – wird in diesem Jahr ein Rückgang der deutschen Exporte um 1,1 % erwartet. Bei anziehender Auslandsnachfrage, vor allem aus den übrigen EU-Ländern, werden die Ausfuhren 2024 allmählich wieder Fahrt aufnehmen (+1,8 %). Im Jahr 2025 dürfte der Zuwachs bei 3,3 % liegen.

Infolge der schwachen Binnenwirtschaft werden auch die Einfuhren in diesem Jahr mit einem Rückgang von 1,5 % deutlich im Minus liegen. Im Zuge wieder steigender Exporte und einer Belebung der Binnennachfrage ist in den kommenden Jahren dann mit Zuwächsen bei den deutschen Importen zu rechnen (2024: +2,4 %, 2025: +3,6 %).

Durch die Entspannung bei den Energiepreisen werden sich die Terms of Trade, also das Verhältnis der Ausfuhr- zu den Einfuhrpreisen, vor allem in diesem, aber auch im nächsten Jahr spürbar verbessern. Das außenwirtschaftliche Tauschverhältnis liegt aktuell wieder auf dem Niveau von vor dem Energiepreisschock und hat die vorherigen Rückgänge dank stärker fallender Einfuhrpreise im Vergleich zu den Ausfuhrpreisen wieder aufgeholt. Die binnenwirtschaftlichen Kaufkraftverluste aus der Energie preiskrise können im Zuge dessen zumindest zum Teil wieder ausgeglichen werden.

Eckwerte der Herbstsprojektion 2023

Gesamtwirtschaftliche Entwicklung in der Bundesrepublik Deutschland [1]

2022

Herbst- projektion 2023

Herbst- projektion 2024

Herbst- projektion 2025

Veränderung gegenüber Vorjahr in Prozent, soweit nicht anders angegeben

ENTSTEHUNG des Bruttoinlandsprodukts (BIP)

BIP (preisbereinigt)

1,8

-0,4

1,3

1,5

Erwerbstätige (im Inland)

1,4

0,7

0,3

0,2

BIP je Erwerbstätigen

0,4

-1,1

0,9

1,4

BIP je Erwerbstätigenstunde

0,5

-1,3

0,3

1,3

nachrichtlich:

Erwerbslosenquote in Prozent (ESVG-Konzept) [2]

2,9

2,8

2,8

2,7

Arbeitslosenquote in Prozent (Abgrenzung der BA) [2]

5,3

5,7

5,7

5,5

VERWENDUNG des BIP in jeweiligen Preisen (nominal)

Konsumausgaben

Private Haushalte und private Organisationen ohne Erwerbszweck

10,9

5,6

4,3

3,7

Staat

6,8

3,0

6,0

3,3

Bruttoanlageinvestitionen

11,1

6,5

2,9

4,2

Vorratsveränderungen und Nettozugang an Wertsachen (Mrd. EURO)

114,1

86,1

94,2

97,3

Inlandsnachfrage

11,1

4,3

4,4

3,7

Außenbeitrag (Mrd. EURO)

76,3

164,7

169,6

169,2

Außenbeitrag (in Prozent des BIP)

2,0

4,0

3,9

3,8

Saldo der Leistungsbilanz (in % des BIP)

4,2

6,5

6,8

6,7

Bruttoinlandsprodukt (nominal)

7,2

6,5

4,4

3,5

VERWENDUNG des BIP preisbereinigt (real)

Konsumausgaben

Private Haushalte und priv. Organisationen ohne Erwerbszweck

3,9

-0,5

1,8

1,7

Staat

1,6

-2,2

1,3

1,1

Bruttoanlageinvestitionen

0,1

0,4

0,4

2,0

Ausrüstungen

4,0

3,8

2,9

3,3

Bauten

-1,8

-1,3

-1,7

1,1

Sonstige Anlagen

-0,7

0,0

2,6

2,5

Vorratsveränderung und Nettozugang an Wertsachen (Impuls) [3]

0,7

0,1

0,1

0,0

Inlandsnachfrage

3,2

-0,6

1,5

1,6

Exporte

3,3

-1,1

1,8

3,3

Importe

6,6

-1,5

2,4

3,6

Außenbeitrag (Impuls) [3]

-1,2

0,2

-0,2

0,0

Bruttoinlandsprodukt (real)

1,8

-0,4

1,3

1,5

Preisentwicklung (2015 = 100)

Verbraucherpreisindex

6,9

6,1

2,6

2,0

Konsumausgaben der privaten Haushalte

6,7

6,1

2,4

2,0

Inlandsnachfrage

7,6

5,0

2,9

2,1

Bruttoinlandsprodukt [4]

5,3

7,0

3,1

2,0

VERTEILUNG des Bruttonationaleinkommens (BNE)

(Inländerkonzept)

Arbeitnehmerentgelte

5,5

6,2

5,5

3,5

Unternehmens- und Vermögenseinkommen

1,9

11,6

-0,4

2,2

Volkseinkommen

4,4

7,8

3,7

3,1

Bruttonationaleinkommen

7,2

6,7

4,3

3,4

nachrichtlich (Inländerkonzept):

Arbeitnehmer

1,6

0,8

0,4

0,2

Bruttolöhne und -gehälter

5,8

6,4

5,5

3,4

Bruttolöhne und -gehälter je Arbeitnehmer

4,1

5,6

5,1

3,2

Verfügbares Einkommen der privaten Haushalte

6,3

5,8

3,9

3,9

Sparquote in Prozent [5]

11,1

11,1

10,7

10,7

[1] Bis 2021 vorläufige Ergebnisse des Statistischen Bundesamtes; Stand: August 2023;

[2] Bezogen auf alle Erwerbspersonen;

[3] Absolute Veränderung der Vorräte bzw. des Außenbeitrags in Prozent des BIP des Vorjahres (= Beitrag zur Zuwachsrate des BIP);

[4] Lohnstückkosten je Arbeitnehmer; Veränderung gegenüber Vorjahr: 2022: 3,4%; 2023: 6,6%; 2024: 4,1%; 2025: 1,9%

[5] Sparen in Prozent des verfügbaren Einkommens der privaten Haushalte einschl. betrieblicher Versorgungsansprüche.

Nach dem deutlichen Schrumpfen des Leistungsbilanzsaldos auf 4,2 % in Relation zum Bruttoinlandsprodukt im vergangenen Jahr steigt der Überschuss in diesem Jahr wohl wieder auf rund 6 ½ %, u. a. weil sich die Terms of Trade wieder verbessern. 2024 und 2025 wird ein Leistungsbilanzüberschuss von knapp 7 % erwartet, da sowohl der Handelsbilanzüberschuss als auch der Saldo der Primäreinkommen mit der übrigen Welt im Zuge der weltwirtschaftlichen Erholung steigen dürften.

Bauinvestitionen schrumpfen, Ausrüstungsinvestitionen nehmen weiter zu

Das Investitionsklima in der deutschen Industrie hat sich im Jahresverlauf 2023 merklich eingetrübt. Die Erholung des Welthandels von der Energiekrise, einer Folge des völkerrechtswidrigen Angriffs Russlands auf die Ukraine, verläuft schleppend. Im Zuge dessen sind die Auftragseingänge der exportorientierten Investitionsgüterproduzenten seit dem Frühjahr deutlich abwärtsgerichtet. Gleichzeitig hat die Geldpolitik vor dem Hintergrund hartnäckig hoher Inflationsraten die Zinsen kräftig angehoben, was zu einer markanten Steigerung der Finanzierungskosten führte. Auch die Materialkosten sind gestiegen. Aus diesen Gründen nahmen die Bestellungen im (Hoch-)Bausektor im Jahresverlauf deutlich ab, während die Stornoquoten für Bauvorhaben auf einen neuen Höchststand geklettert sind.

Trotz dieser ungünstigen Rahmenbedingungen stiegen die Bruttoanlageinvestitionen im ersten Halbjahr 2023 leicht an. Ursächlich dafür war ein im historischen Vergleich außergewöhnlich dickes Polster an Auftragsbeständen, das mit nachlassenden Materialengpässen abgearbeitet werden konnte. Zusätzlich machten sich im Baugewerbe im ersten Quartal witterungsbedingte Sonderentwicklungen bemerkbar. Für das dritte Quartal 2023 deuten Stimmungsindikatoren aber bei weiter sinkenden Auftragsbeständen sowohl für Ausrüstungs- als auch Bauinvestitionen auf einen Rückgang hin.

Für das Gesamtjahr 2023 geht die Bundesregierung in ihrer Herbstprojektion davon aus, dass die Investitionen in Maschinen und Anlagen um 3,8 % steigen, bevor sich die Dynamik 2024 auf +2,9 % leicht abschwächt. Für 2025 wird damit gerechnet, dass die Ausrüstungsinvestitionen mit +3,3 % wieder stärker an Fahrt aufnehmen. Wachstumstreiber dürfte die globale Konjunktur sein, die zum Jahresende wieder an Schwung gewinnen und für eine Trendwende beim Verlauf der Auslandsbestellungen sorgen dürfte. Der Staat unterstützt die Erholung in erheblichem Maß: Zum einen werden die staatlichen Ausrüstungsinvestitionen im Prognosezeitraum kräftig erhöht, vor allem durch Beschaffungen im Bereich der Bundeswehr. Zum anderen setzen im privaten Bereich Investitionszuschüsse für energetische Sanierungen und Programme unter anderem aus dem Klima- und Transformationsfonds (KTF) beträchtliche Anreize für die Transformation zu einer klimaneutralen Wirtschaft. Darüber hinaus werden vom Wachstumschancengesetz zusätzliche Impulse für den Investitionsstandort Deutschland erwartet.

Im Bereich der Ausrüstungsinvestitionen fällt das angespanntere Zinsumfeld weniger ins Gewicht, weil die günstige Gewinnentwicklung im Verarbeitenden Gewerbe in den letzten Jahren die Eigenkapitalfinanzierung der Unternehmen erleichtert. Demgegenüber treffen die drastisch gestiegenen Zinsen für Immobilienfinanzierungen die Nachfrage nach Wohnbauten ganz empfindlich. Daher geht die Bundesregierung für die Bauinvestitionen von deutlichen Rückgängen in diesem und dem kommenden Jahr aus: (2023: -1,3 %; 2024: -1,7 %). Erst in der zweiten Jahreshälfte 2024 wird mit einer Stabilisierung gerechnet. Für 2025 wird ein Wachstum um 1,1 % erwartet. Impulse dürften dabei von der anhaltend hohen Nachfrage nach Wohnraum bei unverändert niedrigen Leerstandsquoten ausgehen. Ebenso bestehen Wachstumsspielräume durch den hohen energetischen Sanierungsbedarf. Zudem wirkt die Bundesregierung den hohen Bau- und Finanzierungskosten entgegen, beispielsweise mit der Bundesförderung für effiziente Gebäude (BEG) oder jenem Maßnahmenpaket, das beim „Wohnbaugipfel“ im September geschnürt wurde.

Insgesamt geht die Bundesregierung von einem Zuwachs der Bruttoanlageinvestitionen um je 0,4 % in diesem sowie im nächsten Jahr aus. 2025 dürfte das Wachstum mit +2,0 % wieder kräftiger ausfallen. Die staatlichen Bruttoanlageinvestitionen steigen 2023 um 4,3 %, 2024 um 11,2 % und 2025 um 3,8 %. Während die gesamtwirtschaftliche Investitionsquote – also der Anteil der nominalen Bruttoanlageinvestitionen am nominalen BIP – bis zum Ende des Prognosezeitraums sinkt (von 22,1 % im Jahr 2022 auf etwa 21,7 %), steigt die staatliche Investitionsquote auf 3,0 % des nominalen BIP – den höchsten Wert seit 1995.

Spürbarer Rückgang der Inflation

Nachdem der Anstieg der Verbraucherpreise in Deutschland mit Steigerungsraten von 8,8 % im Oktober und November 2022 einen historischen Höchststand erreicht hatte, setzte seit Beginn des Jahres 2023 eine rückläufige Tendenz ein. Einer der Hauptgründe dafür ist, dass im Winterhalbjahr 2022/23 eine Gasmangellage durch hohe Füllstände der Speicher und Einsparungen beim Energieverbrauch vermieden werden konnte. Mit dazu beigetragen haben weitere staatliche Maßnahmen. Insbesondere durch die Dezember-Soforthilfe entlastete der Bund Gas- und Fernwärmekundinnen und -kunden.

Ab Januar 2023 wirken die Gas- und Strompreisbremsen dämpfend auf die Energiepreise und geben privaten Haushalten und Unternehmen Planungssicherheit.

Im September fiel der Verbraucherpreisanstieg auf 4,5 %, den niedrigsten Wert seit dem Beginn des Angriffskrieges auf die Ukraine. Ausschlaggebend hierfür waren neben rückläufigen Preisen für Energie und auf vorgelagerten Wirtschaftsstufen auch Basiseffekte infolge des Auslaufens des 9-Euro-Tickets und des so genannten „Tankrabatts“ im September 2022. Im nächsten Jahr dürfte sich der Anstieg der Verbraucherpreise weiter deutlich abschwächen, da seit geraumer Zeit auf den vorgelagerten Wirtschaftsstufen eine nachlassende Preisdynamik zu beobachten ist. Sowohl die Erzeuger- als auch die Importpreise haben zuletzt spürbar nachgegeben, vor allem weil Energie sich im Vergleich zum Vorjahr spürbar verbilligt hat. Diese Entwicklung dürfte noch eine Zeit lang anhalten, auch wenn die Energiepreise an den Spotmärkten zuletzt etwas angezogen haben, ins-besondere für Rohöl. Auch die Preise für Erdgas nehmen seit Mitte Juli wieder zu, liegen aber weiterhin sehr deutlich niedriger als ein Jahr zuvor. Die Markterwartungen sprechen dafür, dass die Höchststände vom Herbst 2022 dank hoher Speicherfüllstände, alternativer Lieferquellen und der anhaltenden Einsparungen nicht annähernd wieder erreicht werden.

Insgesamt rechnet die Bundesregierung für das Jahr 2023 mit einem jahresdurchschnittlichen Anstieg der Inflationsrate von +6,1 %. Im Jahr 2024 kommt es dann zu einem deutlichen Rückgang auf +2,6 % und im Jahr 2025 auf +2,0 %. Die Kerninflation, die die stark volatilen Preise für Energie und Nahrungsmittel nicht berücksichtigt, dürfte in diesem Jahr bei +5,5 % und in den nächsten beiden Jahren bei +3,2 % bzw. +2,0 % liegen. Für eine merkliche Entspannung der Preisdynamik sprechen neben den wieder kräftig gesunkenen Energiepreisen die deutliche geldpolitische Straffung der Geldpolitik der EZB sowie Tarifabschlüsse, die zwar die in-flationsbedingen Kaufkraftverluste zumindest zum Teil ausgleichen, aber eine Lohn-Preis-Spirale vermeiden.

In Anbetracht weiterhin bestehender geopolitischer Risiken ist die Gefahr stark volatiler Energiepreise an den Weltmärkten allerdings noch nicht gebannt. Deshalb besteht zum zügigen Ausbau der erneuerbaren Energien bei gleichzeitiger Steigerung der Energieeffizienz keine Alternative, um auf mittlere und längere Frist wieder niedrige und si-chere Energiepreise zu garantieren.

Schwache Konjunktur bremst Anstieg am Arbeitsmarkt

Angesichts der anhaltenden konjunkturellen Schwäche hält sich der Arbeitsmarkt weiterhin vergleichsweise gut, auch wenn sich die Dynamik zuletzt deutlich abgeschwächt hat.

Die registrierte Arbeitslosigkeit stieg zuletzt an, und auch die Frühindikatoren von ifo und IAB trübten sich ein, so dass von einer zunächst verhaltenen Entwicklung auszu-gehen ist. Die Einstellungsbereitschaft der Unternehmen nahm zuletzt ab und Arbeitslosen fiel es schwerer, eine Beschäftigung aufzunehmen.

Die Arbeitskräftenachfrage gab in diesem Jahr zwar insgesamt etwas nach, liegt allerdings weiter auf einem hohen Niveau. Die Arbeitskräfteknappheit dürfte sich angesichts des demografischen Wandels in den nächsten Jahren noch verschärfen. Vor diesem Hintergrund dürfte die Erwerbstätigkeit im Projektionszeitraum weiter zulegen. In diesem Jahr fällt das Plus bei der Erwerbstätigkeit mit rund 325.000 Personen kräftig aus, in den nächsten beiden Jahren schwächen sich die Zuwächse etwas ab (+140.000 bzw. +80.000 Erwerbstätige).

Bei der Arbeitslosigkeit gab es angesichts der konjunkturellen Flaute eine etwas ungünstigere Entwicklung als noch im Frühjahr erwartet. Hinzu kam die Registrierung ukrainischer Geflüchteter in der Grundsicherung, was seit Sommer 2022 zu einem deutlichen Anstieg der Arbeitslosigkeit geführt hatte. Dies wirkt sich auch auf den Jahresdurchschnitt 2023 aus, so dass es zu einem Anstieg um rund 180.000 Personen kommen dürfte. Im Verlauf des Jahres 2024 wird mit der konjunkturellen Erholung auch ein Rückgang der Arbeitslosigkeit vor allem ab dem Frühjahr 2024 erwartet. Im Jahresdurchschnitt ergibt sich ein geringfügiger Zuwachs um 40.000, im Jahr 2025 dürfte die Arbeitslosigkeit dann um 85.000 Personen kräftiger zurückgehen. Insgesamt stellt sich der Arbeitsmarkt also stabil dar, auch wenn die gedämpfte Konjunktur Spuren hinterlässt.

Die hohen Inflationsraten infolge der Energiekrise haben mit Verzögerung auch bei den Löhnen zu einem spürbaren Anziehen geführt. Die Effektivlöhne, definiert als durchschnittliche Bruttolöhne und -gehälter je Arbeitnehmer, dürften in diesem und nächstem Jahr deutlich wachsen (+5,6 % bzw. +5,1 %; 2025: +3,2 %). Zu den Lohnsteigerungen tragen auch die Anhebung des gesetzlichen Mindestlohns auf 12 Euro sowie die Zahlungen von Inflationsausgleichsprämien, die sich mittlerweile in vielen Tarifabschlüssen wiederfinden, bei.

Die Nettolöhne und -gehälter je Arbeitnehmer steigen in diesem Jahr aufgrund von Maßnahmen der Bundesregierung aus den Entlastungspaketen noch kräftiger als die Bruttolöhne (+6,1 %). Hier führen vor allem die beschlossenen Steuersenkungen im Rahmen des Inflationsausgleichsgesetzes zu Entlastungen.

Auch im nächsten Jahr dürften die Nettolöhne und -gehälter nochmals deutlich zulegen (+5,8 %), im Jahr 2025 normalisiert sich das Plus (+3,7 %).

Die nominalen verfügbaren Einkommen der Haushalte profitieren neben der stabilen Entwicklung am Arbeitsmarkt ebenfalls von Maßnahmen aus den Entlastungspaketen. Sie steigen im laufenden Jahr um 5,8 % und in den nächsten beiden Jahren jeweils um 3,9 %. Hier wirken sich außerdem die Ausweitung des Wohngelds, die Erhöhung des Kindergelds und die Einführung des Bürgergelds aus.

Die realen privaten Konsumausgaben waren am Jahresanfang durch die Kaufkraftverluste angesichts hoher Infla-tionsraten sehr schwach. Dies führte bei einigen Haushalten zu einer Konsumzurückhaltung, die die Erholung des privaten Konsums verzögerte. Mit den nunmehr deutlich rückläufigen Inflationsraten bei gleichzeitig anhaltenden Lohnzuwächsen dürften sich die realen Konsumausgaben der Privathaushalte in den nächsten Monaten wieder erholen. In diesem Jahr werden die Ausgaben preisbereinigt noch um 0,5 % zurückgehen, bevor es in den nächsten beiden Jahren zu einer deutlichen Erholung kommt (+1,8 % und +1,7 %).

Produktionslücke, Produktionspotenzial und mittlere Frist

Das Produktionspotenzial wird von der Bundesregierung in Übereinstimmung mit der gemeinsamen EU-Methode geschätzt und beschreibt die wirtschaftliche Aktivität einer Volkswirtschaft bei Normalauslastung der Produktionsfaktoren (konjunkturbereinigte bzw. strukturelle Wirtschaftsleistung). Das Wachstum des Produktionspotenzials wird in den kommenden Jahren durch die demografische Entwicklung gedämpft. Für das preisbereinigte Potenzialwachstum wird in den Jahren 2023 und 2024 ein Wert von 0,8 % erwartet. Bis zum Ende der mittleren Frist sinkt die Wachstumsrate auf 0,6 %.

Die Produktionslücke (BIP minus Produktionspotenzial) ist mit einem Wert von -1,3 % des Produktionspotenzials im Jahr 2023 negativ, die Wirtschaftsaktivität liegt deutlich

unter ihren Möglichkeiten. Im nächsten Jahr wird sich die negative Produktionslücke im Zuge der erwarteten, über der Potenzialrate liegenden BIP-Zunahme wieder verkleinern; ab dem Jahr 2025 wird dann der mittlere Bereich des Korridors der Normalauslastung wieder erreicht werden.

Chancen und Risiken

In der vorliegenden Herbstprojektion wird die aus Sicht der Bundesregierung wahrscheinlichste Entwicklung in den Jahren 2023 bis 2025 zugrunde gelegt. Es bestehen allerdings erhebliche Abwärtsrisiken für die dargestellte Entwicklung, die vor allem aus dem außenwirtschaftlichen Umfeld resultieren: Die Unsicherheiten mit Blick auf die geopolitischen Entwicklungen sind weiterhin hoch und schließen eine weitere Eskalation oder die Entstehung neuer Konflikte wie beispielsweise jüngst in Nahost nicht aus. Diese könnten zu erneuten Verunsicherungen, Lieferkettenproblemen und Preisanstiegen, u. a. bei Energie, führen. Insbesondere die wirtschaftliche Entwicklung in China als bedeutendstem Handelspartner Deutschlands außerhalb der EU ist angesichts der dortigen Risiken im Immobiliensektor unsicher. Ebenso könnte sich die US-Wirtschaft stärker als allgemein erwartet abschwächen. Binnenwirtschaftlich könnte sich die Bauwirtschaft angesichts der Fachkräfteengpässe sowie der gestiegenen Finanzierungskosten schlechter entwickeln.

Dem stehen aber auch Chancen für eine günstigere Entwicklung gegenüber, beispielsweise wenn sich der Anstieg der Verbraucherpreise stärker als angenommen abschwächt und damit die Leitzinsen früher als erwartet gesenkt werden, wenn die weltwirtschaftliche Belebung kräftiger ausfällt und/oder wenn nachlassende geopolitische Spannungen zu einer deutlicheren Stimmungsaufhellung führen würden.

KONTAKT & MEHR ZUM THEMA

Referate:

IC1 – Beobachtung, Analyse und Projektion der gesamtwirtschaftlichen Entwicklung

IC3 – Wachstum, Demographie, Statistik

{kind=link}