Wir bitten Sie an dieser Stelle um Ihre Einwilligung für die Nutzung unseres Videodienstes. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Wirtschaftliche Erholung zeichnet sich ab: Frühjahrsprojektion der Bundesregierung

Bundesminister Robert Habeck stellt die Frühjahrsprojektion der Bundesregierung vor

Nach einer weitgehenden wirtschaftlichen Stagnation infolge des Energiepreisschocks in den vergangenen beiden Jahren deuten zuletzt zunehmend Anzeichen darauf hin, dass sich die deutsche Wirtschaft im Frühjahr 2024 an einem konjunkturellen Wendepunkt befindet. Zu Jahresbeginn haben sich die Auftriebskräfte spürbar verstärkt. Die Wertschöpfung in der Industrie hat sich infolge der deutlich gesunkenen Energiepreise, einer weltwirtschaftlichen Belebung und einer Normalisierung der zu Jahresende hohen Krankenstände merklich belebt. Insbesondere ist die Produktion in den energieintensiven Branchen, die infolge der gestiegenen Gas- und Strompreise seit dem zweiten Halbjahr 2022 deutlich zurückgefahren wurde, seit Jahresbeginn wieder aufwärtsgerichtet. Der Bau wurde von der überdurchschnittlich milden Witterung zu Jahresbeginn gestützt und konnte bestehende Aufträge abarbeiten.

Auch in der Außenwirtschaft lässt sich eine leichte Belebung feststellen. Gleichzeitig deutet sich beim privaten Konsum – trotz der wieder steigenden Realeinkommen – vor dem Hintergrund der anhaltend rückläufigen Einzelhandelsumsätze und schwachen Kfz-Zulassungen noch keine spürbare Belebung an. Auch wenn die Indikatorenlage derzeit insgesamt noch uneinheitlich ist, lassen jüngste Stimmungsindikatoren sowohl bei den Unternehmen als auch bei den Verbraucherinnen und Verbrauchern eine Bodenbildung und eine allmähliche Erholung im weiteren Jahresverlauf erwarten.

In der Frühjahrsprojektion geht die Bundesregierung davon aus, dass sich die deutsche Wirtschaft im Jahresverlauf 2024 im Zuge niedrigerer Inflationsraten, geldpolitischer Lockerungen, steigender Löhne und Einkommen, einer anhaltend stabilen Arbeitsmarktentwicklung und zunehmender Impulse von der Außenwirtschaft langsam erholt und wieder an Dynamik gewinnt. Insgesamt wird in der Frühjahrsprojektion für dieses Jahr mit einer Steigerung des preisbereinigten Bruttoinlandsprodukts in Höhe von 0,3 % gerechnet. Aufgrund eines statistischen Unterhangs aus dem Jahr 2023 unterzeichnet dieser Wert der jahresdurchschnittlichen Veränderung allerdings die zugrunde liegende konjunkturelle Dynamik; die dahinter liegende Verlaufsrate, die den Zuwachs des preis-, saison- und kalenderbereinigten BIP im vierten Quartal zum Vorjahresquartal ausweist, liegt mit knapp 1 % deutlich höher. Im kommenden Jahr dürfte sich die Erholung stabilisieren und die deutsche Wirtschaft im Jahresdurchschnitt mit einer Rate von 1,0 % weiter expandieren.

Wesentliche Wachstumsimpulse dürften im weiteren Jahresverlauf vor allem vom privaten Konsum ausgehen: Im Zuge deutlich höherer Reallöhne in Verbindung mit einer insgesamt robusten Beschäftigungsentwicklung dürften die inflationsbedingten Kaufkraftverluste der privaten Haushalte zunehmend überwunden werden und zu einer Belebung des privaten Verbrauchs führen. Hierauf deutet die jüngste Stimmungsaufhellung der privaten Haushalte, wie sie sich im GfK-Konsumklima und im HDE-Konsumbarometer zeigt, bereits hin. Unterstützt wird die Erholung von Maßnahmen der Bundesregierung, die private Haushalte und Unternehmen entlasten, den Investitionsstandort Deutschland stärken und damit Wachstumsimpulse setzen. Hierzu zählen das Wachstumschancengesetz, weitere steuerliche Entlastungen sowie Maßnahmen zur Förderung der Transformation hin zu einer klimaneutralen Wirtschaft.

Im Jahresdurchschnitt dürften sich die Verbraucherpreise nach einer Rate von 5,9 % im vorangegangenen Jahr weiter deutlich auf 2,4 % im laufenden Jahr verringern. Dabei stehen tendenziell inflationsdämpfenden Faktoren, wie Preisrückgängen auf vorgelagerten Wirtschaftsstufen, temporär erhöhende Effekte infolge des Auslaufens der Umsatzsteuersatzsenkung auf Gas und Fernwärme im April und ein Basiseffekt aus der Einführung des 49-Euro-Tickets im Mai 2023 gegenüber. Im Jahr 2025 dürfte die Inflationsrate mit 1,8 % wieder unter dem EZB-Zielwert von 2,0 % liegen.

Positiv dürfte sich weiterhin die Entwicklung auf dem Arbeitsmarkt darstellen. Der Beschäftigungsaufbau dürfte sich – wenn auch mit etwas abgeschwächter Dynamik – fortsetzen und bei der Arbeitslosigkeit wird – nach einem leichten jahresdurchschnittlichen Anstieg in diesem Jahr – im Zuge der konjunkturellen Erholung 2025 ein Rückgang erwartet.

Eine Belebung zeigt sich auch bei der weltwirtschaftlichen Nachfrage: Internationale Organisationen wie die OECD und der IWF haben ihre jüngsten Prognosen für das globale Wachstum leicht nach oben korrigiert. Damit dürften auch zunehmend wieder Impulse auf die deutschen Exporte und die privaten Ausrüstungsinvestitionen ausgehen. Die Investitionstätigkeit wird zudem durch öffentliche Aufträge, u. a. im Zuge des Sondervermögens Bundeswehr sowie der Ausgaben für die Verkehrsinfrastruktur und den Klimaschutz, gestützt; aufgrund der schwachen Ausgangsbasis zum Jahresende dürften die Ausrüstungsinvestitionen im Jahresdurchschnitt allerdings noch negativ bleiben. Die Bauinvestitionen dürften aufgrund der schwachen Nachfrage als Folge der höheren Finanzierungs- und Baukosten auch im Jahresverlauf zunächst noch rückläufig sein.

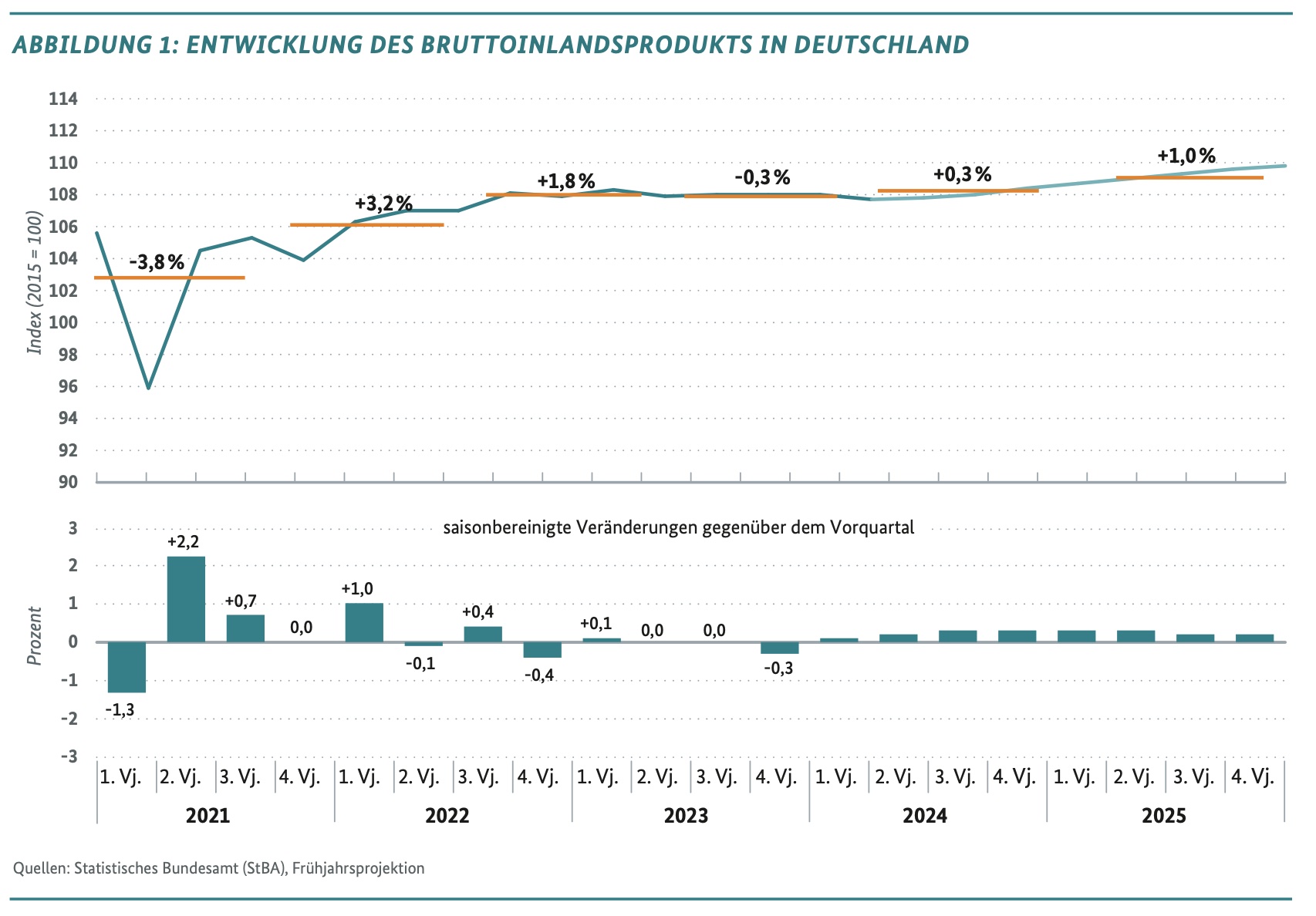

Risiken für die dargestellte Entwicklung ergeben sich vor allem aus den hohen Unsicherheiten mit Blick auf die geopolitischen Entwicklungen, die zu Verunsicherungen von Wirtschaft sowie den Verbraucherinnen und Verbrauchern, erneuten Preisanstiegen, u. a. bei Energie, sowie Handelsbehinderungen führen könnten. Chancen für eine günstigere Entwicklung bestehen, wenn die weltwirtschaftliche Belebung kräftiger ausfällt, die geopolitischen Konflikte deeskalieren oder die erwartete geldpolitische Normalisierung rascher einsetzt und kräftiger ausfällt als bislang erwartet. Abbildung 1 zeigt die Entwicklung des Bruttoinlandsprodukts im Prognosezeitraum. Die Eckwerte der Frühjahrsprojektion können Tabelle 1 entnommen werden.

Gemäß den Prognosen internationaler Organisationen wird für die Weltwirtschaft ein preisbereinigtes Wachstum in Höhe von 3,2 % in diesem Jahr und 3,2 % im kommenden Jahr erwartet.

Für die Entwicklung der Energiepreise wird eine technische Annahme auf Basis von Future-Notierungen zum Zeitpunkt des Projektionsabschlusses getroffen. Demnach wird für 2024 ein durchschnittlicher Rohölpreis für ein Fass der Sorte Brent von rund 86 US-Dollar unterstellt. 2025 dürfte der Preis bei 81 US-Dollar liegen. Für den Gaspreis wird für den Jahresdurchschnitt 2024 ein Preis von 27 Euro pro MWh erwartet. Im Jahr 2025 dürfte der durchschnittliche Gaspreis dann bei 30 Euro pro MWh liegen. Der Leitzins der Europäischen Zentralbank liegt aktuell bei 4,5 %. Für die kommenden beiden Jahre wird auf Basis von Experteneinschätzungen (Consensus Forecast) ein jahresdurchschnittlicher Leitzins von 4,0 % bzw. 2,9 % unterstellt.

Moderate Belebung des Welthandels in Sicht

Auch wenn die weltwirtschaftliche Dynamik im vergangenen Jahr verhalten war, zeigte sie sich vor dem Hintergrund der Zinserhöhungen vieler Zentralbanken und gestiegener geopolitischer Risiken robuster als erwartet. Nach einem Anstieg des Welt-BIP von gut 3 % im Jahr 2023 rechnen internationale Organisationen auch für dieses und nächstes Jahr mit ähnlichen Zuwächsen. Damit bleibt das Expansionstempo der Weltwirtschaft aber auch im Projektionszeitraum unter dem längerfristigen Durchschnitt von knapp 4%.

In den USA zeigte sich die Wirtschaftsleistung bis zuletzt überraschend widerstandsfähig gegenüber der vorangegangenen geldpolitischen Straffung.

Auch im weiteren Verlauf dürfte die US-Konjunktur robust bleiben. Die Überschussersparnis aus der Pandemie ist allerdings weitgehend aufgebraucht, was in diesem Jahr die Inlandsnachfrage dämpft. In China ist im Zuge der anhaltenden Probleme auf dem Immobilienmarkt und deflationärer Tendenzen ebenfalls mit einer verhaltenen Binnennachfrage zu rechnen. Fiskalische Stützungsmaßnahmen und die wieder anziehende Nachfrage aus dem Ausland dürften dem aber zum Teil entgegenwirken. Insgesamt bleiben die Wachstumsaussichten in China im Vergleich zu den vergangenen Jahren gedämpft. Im Euroraum dürfte nach der Rezession zum Jahresende 2023 die Konsumnachfrage langsam wieder anziehen und damit die konjunkturelle Erholung stützen. Dazu tragen die gesunkenen Energiepreise sowie steigende Realeinkommen bei rückläufiger Inflation und stabilem Arbeitsmarkt bei. Die erwartete geldpolitische Lockerung ab Mitte 2024 dürfte die Wirtschaftsaktivität im kommenden Jahr zusätzlich beleben.

Der Welthandel mit Gütern und Dienstleistungen dürfte im Projektionszeitraum wieder mit ähnlichen Raten wie das Welt-BIP zunehmen, nachdem er 2023 wesentlich schwächer expandiert hatte. Einerseits ist der Abbau der übermäßigen Lagerhaltung, vor allem bei Vorleistungsgütern, weiter vorangeschritten. Andererseits normalisiert sich die weltweite Konsumnachfrage wieder von Dienstleistungen hin zu den handelsintensiveren Waren. Darüber hinaus dürfte die Erholung des Tourismus den Handel mit Dienstleistungen befördern.

Insgesamt rechnen internationale Organisationen damit, dass die erwartete Angleichung des Wachstums im Industrie- und Dienstleistungsbereich wieder zu einer höheren Handelsintensität des Weltwachstums führt. Damit dürfte das Welthandelsvolumen 2024 und 2025 jeweils um 3,0 % beziehungsweise 3,3 % zunehmen. Für die deutschen Absatzmärkte erwartet die Bundesregierung Zuwächse von 2,6 % in diesem und 3,1 % im kommenden Jahr.

Dazu passt, dass der deutsche Warenhandel recht kräftig in das neue Jahr gestartet ist und auch die Frühindikatoren für die deutschen Ausfuhren auf eine Trendwende hindeuten. Die ifo Exporterwartungen haben sich zuletzt weiter aufgehellt und die Unternehmen beurteilten den Auftragsbestand aus dem Ausland etwas besser. Auch der weltweite Containerumschlag, vor allem in den europäischen Häfen, weist am aktuellen Rand aufwärts. Allerdings bleiben die Auftragseingänge aus dem Ausland tendenziell immer noch schwach.

Alles in allem rechnet die Bundesregierung für das Jahr 2024 – trotz einer Erholung im Quartalsverlauf – mit einem jahresdurchschnittlichen Rückgang der preisbereinigten Exporte von Waren und Dienstleistungen um 0,6 %. Grund hierfür ist, dass die Ausfuhren im Schlussquartal 2023 deutlich rückläufig waren, was die Ausgangsbasis für das Jahr 2024 merklich verschlechtert. 2025 dürften sie im Zuge der erwarteten anziehenden Nachfrage aus den EU-Staaten mit 3,1 % im Plus liegen. Die unterschiedliche Dynamik der Jahreswachstumsraten wird dabei durch das schwache Jahresende 2023 überzeichnet. Bei einer Belebung der Binnennachfrage ist bei den Importen von einer etwas stärkeren Entwicklung auszugehen (2024: -0,6 %, 2025: +3,6 %). Der Außenhandel dürfte damit im Projektionszeitraum rechnerisch keine Wachstumsimpulse liefern.

Der Leistungsbilanzüberschuss ist von 4,2 % in Relation zum nominalen BIP im Jahr 2022 auf 5,9 % im Jahr 2023 wieder merklich gestiegen. Für das Jahr 2024 rechnet die Bundesregierung im Zuge eines steigenden Handelsbilanzüberschusses und einer erneuten leichten Verbesserung der Terms of Trade mit einem weiteren Anstieg auf 7,1 %. Bei etwas kräftigeren Einfuhren im Vergleich zu den Ausfuhren ist 2025 mit einem leichten Rückgang des Leistungsbilanzüberschuss auf 6,9 % in Relation zum BIP zu rechnen.

Verzögerte Erholung der Investitionen

Die Investitionsentwicklung wurde zuletzt vor allem durch eine schwache Nachfrage aus dem In- und Ausland, erhöhten – wenngleich wieder rückläufigen – Energiepreisen, Produktionsrückgängen bei energieintensiven Industrien und einer gestiegenen Unsicherheit im Zuge der geopolitischen Krisen belastet. Die Investitionstätigkeit in Deutschland verlief im vergangenen Jahr gedämpfter, als es auf den ersten Blick den Anschein hat: Zwar konnten die preisbereinigten Ausrüstungsinvestitionen im Jahresdurchschnitt ein Plus von 3,0 % verzeichnen. Diese Entwicklung war allerdings vor allem auf Vorzieheffekte infolge des Auslaufens der Umweltprämie für elektrische Kfz bei gewerblichen Neuzulassungen zurückzuführen. So stiegen die Investitionen in Fahrzeuge 2023 um 13,0 %, während Investitionen in Maschinen und Anlagen, deren Verlauf eng mit der Entwicklung des Außenhandels verknüpft ist, um 1,3 % zurückgingen. Mit dem Auslaufen der Umweltprämie folgte im vierten Quartal 2023 ein Einbruch der Ausrüstungsinvestitionen um 3,5 % gegenüber dem Vorquartal.

Diese schwache Ausgangslage belastet die jahresdurchschnittliche Entwicklung im Jahr 2024. Mit einer allmählichen Belebung der globalen Wachstumsdynamik und des Welthandels – insbesondere den für Deutschland bedeutsamen Absatzmärkten in Europa – ist eine Erholung der Ausrüstungsinvestitionen zu erwarten. Die Ausweitung der Produktion im Februar und die Aufhellung der Stimmungsindikatoren im März im Investitionsgüterbereich deuten diese Entwicklung bereits an. Aufgrund des Unterhangs aus dem Vorjahr ist trotz einer sukzessiven Belebung im Jahresverlauf 2024 für das Gesamtjahr im Vorjahresvergleich noch mit einem Rückgang um 0,3 % zu rechnen. Auf Jahresebene spürbar wird das Wachstum 2025 mit einem erwarteten realen Zuwachs der Ausrüstungsinvestitionen um 3,2 %. Die deutliche Steigerung der staatlichen Ausrüstungsinvestitionen im Rahmen des Sondervermögens der Bundeswehr stützt diesen Aufholprozess.

Im Bereich der Bauinvestitionen hat der erhöhte Preisdruck bei Energieträgern nicht nur zu einer deutlichen Steigerung der Baukosten geführt. Die geldpolitischen Straffungen haben auch eine Vervielfachung der Finanzierungskosten im Jahresverlauf 2023 nach sich gezogen. Die Bauinvestitionen werden weiter von einem grundsätzlichen Bedarf an Wohnraum, vor allem in den Ballungsgebieten, gestützt. Hohe Baukosten und ungünstigere Finanzierungsbedingungen führten im vergangenen Jahr aber zu rückläufigen Auftragseingängen sowie hohen Stornierungsraten und somit zu einem deutlichen Rückgang des Auftragsbestands. Angebotsseitig hindert der immer mehr in den Vordergrund tretende Fachkräftemangel die Realisierung von Bauvorhaben. Diese Umstände sorgen dafür, dass die Bauinvestitionen im laufenden Jahr preisbereinigt um 1,8 % sinken dürften, nachdem sie bereits im vergangenen Jahr um 2,7 % zurückgegangen waren. Zwar konnte die Bauproduktion zu Jahresbeginn witterungsbedingt deutlich expandieren. Eine substanzielle Trendwende ist jedoch erst zum Ende des Jahres zu erwarten. Im Jahr 2025 dürften die Bauinvestitionen dann auch im Jahresdurchschnitt leicht um 0,7 % zulegen. Förderlich auf die Bautätigkeit dürften sich Maßnahmen der Bundesregierung auswirken wie das Wachstumschancengesetz, die Investitionszuschüsse im Rahmen des Klima- und Transformationsfonds für Bürgerinnen und Bürger sowie Unternehmen und auch öffentliche Bauvorhaben.

Insgesamt erwartet die Bundesregierung für die Bruttoanlageinvestitionen nach einem Rückgang um 0,7 % im vergangenen Jahr für das Jahr 2024 einen erneuten Rückgang um 0,8 %. Für das kommende Jahr wird dann mit einem Anstieg um 1,7 % gerechnet.

Inflation fällt weiter und liegt 2025 wieder unter

2%-Zielmarke

Im Gesamtjahr 2023 betrug die Inflationsrate 5,9 %, wobei im Jahresverlauf ein deutlicher Rückgang der monatlichen Preissteigerungsrate von 8,7 % im Januar auf 3,7 % im Dezember stand. Maßgeblich für diese Entwicklung waren die deutlich rückläufigen Preise für Energieträger an den Märkten seit den Höchstständen im Sommer 2022, die an die nachgelagerten Wertschöpfungsstufen weitergegeben wurden, wenn auch nur teilweise und zeitverzögert. In der Folge kam es zu einer Entlastung bei den Energiepreisen für die privaten Haushalte. Auch die Preise für Nahrungsmittel haben sich im Jahresverlauf 2023 immer weniger stark erhöht. Bei der Kernrate, bei der die Energie- und Nahrungsmittelpreise ausgeklammert sind, war erst in der zweiten Hälfte 2023 ein Rückgang zu beobachten, im Jahresdurchschnitt lag sie bei 5,1 %.

Seit Jahresbeginn 2024 entwickelt sich die Inflation überraschend positiv. Im März hatte sich die monatliche Rate mit 2,2 %, dem niedrigsten Wert seit Mai 2021, schon stark dem 2 %-Ziel der Europäischen Zentralbank (EZB) angenähert. Den Ausschlag dafür gaben weiterhin die Preise für Energie und Nahrungsmittel. Letztere sind erstmals seit Februar 2015 sogar wieder gesunken. Dass sich auch die Energiepreise weiter verringern, hatten viele Expertinnen und Experten nicht erwartet, angesichts des Wegfalls des Bundeszuschusses für die Netzentgelte bei Strom sowie des Auslaufens der Preisbremsen für Strom und Gas zu Beginn des Jahres. Zudem waren zum 1. Januar die CO2-Bepreisung im Rahmen des Brennstoffemissionshandelsgesetzes (BEHG) sowie Preise für Versicherungs- und stationäre Gesundheitsdienstleistungen angehoben worden und in der Gastronomie ist die Absenkung der Umsatzsteuersätze ausgelaufen. Unklar bleibt, ob es in den nächsten Monaten noch verzögert zu inflationserhöhenden Effekten durch diese Maßnahmen kommt. Außerdem könnten sich das Auslaufen der Umsatzsteuerabsenkung für Gas und Wärme zum 31. März und ab Mai ein Basiseffekt durch die Einführung des Deutschlandtickets ein Jahr zuvor inflationserhöhend auswirken. Anders als die Inflationsrate insgesamt geht die Kernrate spürbar langsamer zurück, wofür die Preise für Dienstleistungen den Ausschlag geben. Aufgrund des höheren Anteils an Arbeitskosten in den Dienstleistungen schlagen hier die deutlichen Lohnsteigerungen zu Buche.

Gleichwohl dürfte sich der fallende Trend bei der Inflationsentwicklung im weiteren Jahresverlauf fortsetzen, auch wenn es zu temporären Steigerungen aus den genannten Gründen kommen könnte. Die inflationsdämpfenden Effekte dürften bestehen bleiben und letztlich die Oberhand behalten. Auf den vorgelagerten Wirtschaftsstufen sind nach wie vor Preisrückgänge zu beobachten, auch wenn der Ölpreis an den Märkten angesichts der Entwicklung des Konflikts im Nahen Osten wieder zugelegt hat und die Transportkosten für Container im Zuge der Attacken im Roten Meer leicht angestiegen sind. Bei Erzeuger-, Großhandels- und Importpreisen zeigen sich nach wie vor negative Änderungsraten im Vergleich zum Vorjahr. Des Weiteren sprechen die geldpolitische Straffung der EZB, angemessene Tarifabschlüsse sowie eine Normalisierung der Gewinnmargen der Unternehmen für eine anhaltend fallende Tendenz bei der Inflationsrate.

Vor diesem Hintergrund erwartet die Bundesregierung für 2024 mit 2,4 % eine deutlich geringere Inflationsrate als im vergangenen Jahr (5,9 %). Die Kerninflation dürfte sich nach 5,1 % im vergangenen Jahr auf 2,8 % verringern. Für 2025 wird erwartet, dass die Inflations- und die Kernrate mit jahresdurchschnittlich 1,8 % bzw. 1,9 % wieder leicht unter der EZB-Zielmarke von 2 % liegen

Arbeitsmarkt bleibt widerstandsfähig

Trotz der wirtschaftlichen Schwächephase bleibt der deut- sche Arbeitsmarkt stabil. Laut einer Umfrage des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) waren trotz der verhaltenen BIP-Entwicklung im Jahr 2023 zuletzt noch etwa 1,7 Millionen Stellen unbesetzt, was darauf hindeutet, dass die Nachfrage nach Arbeitskräften weiterhin hoch ist. Der Fachkräftemangel stellt nach wie vor eine große Herausforderung für Unternehmen dar und bremst die Schaffung neuer Arbeitsplätze. Dennoch fiel die übliche saisonale Frühjahrserholung schwächer aus als üblich. Umfragebasierte Frühindikatoren von IAB und ifo Institut hellten sich zuletzt auf und deuten auf günstigere Aussichten im Jahresverlauf hin.

Die Erwerbstätigkeit dürfte im laufenden Jahr um etwa 180.000 Personen zunehmen. Dazu trägt auch der günstige Jahreseinstieg mit einem kräftigen Plus im Januar bei. Im Jahr 2025 wird sich angesichts des zunehmenden Einflusses des demografischen Wandels der Zuwachs voraussichtlich auf etwa 60.000 Personen verlangsamen. Die registrierte Arbeitslosigkeit stieg im vergangenen Jahr vor allem aufgrund der schwachen Konjunktur. Es wird erwartet, dass die Arbeitslosigkeit in der ersten Jahreshälfte nur schwach zunimmt, bevor die wirtschaftliche Erholung zu einem Rückgang der Arbeitslosigkeit führen dürfte. Für das Jahr 2024 wird im Jahresdurchschnitt ein Anstieg von etwa 100.000 Arbeitslosen erwartet. Mit der wirtschaftlichen Erholung dürfte die Arbeitslosigkeit im Jahr 2025 dann deutlich um etwa 130.000 Personen zurückgehen.

Der Beschäftigungsaufbau wird auch im Jahr 2024 hauptsächlich durch eine Zunahme der sozialversicherungspflichtigen Beschäftigung bestimmt. Die Zahl der geringfügig Beschäftigten hat sich seit der Corona-Krise wieder erholt. Die Zahl der Selbstständigen dürfte stabil bleiben. Altersbedingte Abgänge aus dem Arbeitsmarkt werden durch die zunehmende Integration von Migrantinnen und Migranten sowie Geflüchteten ausgeglichen: Seit Anfang 2023 werden die Netto-Zuwächse bei der sozialversicherungspflichtigen Beschäftigung ausschließlich durch Menschen mit ausländischer Staatsbürgerschaft getragen. Eine weitere Steigerung der Erwerbsquote wird erwartet, was zu einem Anstieg des Arbeitskräftepotenzials führt. Die Bundesregierung hat mit der Fachkräftestrategie und dem Fachkräfteeinwanderungsgesetz Maßnahmen ergriffen, um die qualifizierte Einwanderung aus Drittstaaten zu erhöhen und Unternehmen bei der Gewinnung und Sicherung von Fachkräften aus dem Ausland zu unterstützen.

Privater Konsum profitiert von steigenden Einkommen

Im vergangenen Jahr war ein deutlicher Anstieg der nominalen Effektivlöhne um über 6 % im Vergleich zum Vorjahr zu verzeichnen. Dieser Anstieg wurde jedoch durch die hohe Inflationsrate beinahe vollständig vereinnahmt. Allerdings nahmen insbesondere die Löhne der Geringverdienenden und der geringfügig Beschäftigten überdurchschnittlich stark zu, was hauptsächlich auf die Erhöhung des Mindestlohns im Oktober 2022 sowie auf die Anpassung der Minijob-Verdienstgrenze zurückzuführen ist.

Die Bundesregierung erwartet auch für dieses Jahr einen kräftigen Anstieg der Effektivlöhne um durchschnittlich etwa 5,0 %. Im Jahr 2025 ist ein Zuwachs um 3,5 % zu erwarten. Da die Verbraucherpreisdynamik gleichzeitig abnimmt, steigen auch die Reallöhne wieder. Insgesamt dürften die nominalen verfügbaren Einkommen der Haushalte, einschließlich Nettolöhnen, staatlicher Sozialleistungen und Einkommen aus Selbstständigkeit und Vermögen, in diesem Jahr um 3,3 % und im nächsten Jahr um 2,9 % merklich zunehmen.

Durch die steigenden Einkommen und die sinkende Inflationsrate wird die reale Kaufkraft der Verbraucherinnen und Verbraucher spürbar steigen. Die Sparquote dürfte leicht zurückgehen. Im Jahr 2023 lag sie zwar über dem langfristigen Durchschnitt, ging aber im Vergleich zu den Höchstständen während der Pandemie zurück. Allerdings waren wichtige vorlaufende Kennzahlen wie die Einzelhandelsumsätze zu Jahresbeginn weiter rückläufig und auch die Kfz-Zulassungen entwickelten sich schwach. Eine spürbare Erholung ist damit erst im Frühsommer zu erwarten. Insgesamt dürften die privaten Konsumausgaben in diesem Jahr um 0,9 % und im nächsten Jahr um 1,0 % zunehmen.

Produktionslücke, Produktionspotenzial und mittlere Frist

Das Produktionspotenzial wird von der Bundesregierung in Übereinstimmung mit der gemeinsamen EU-Methode geschätzt und beschreibt die wirtschaftliche Aktivität einer Volkswirtschaft bei Normalauslastung der Produktionsfaktoren (konjunkturbereinigte bzw. strukturelle, trendmäßige Wirtschaftsleistung). Dabei wurde die Potenzialschätzung im Zuge der aktuellen Frühjahrsprojektion wie in Kasten 2 beschrieben leicht überarbeitet. Das Wachstum des Produktionspotenzials wird in den kommenden Jahren durch die demografische Entwicklung gedämpft. Es beträgt in den Jahren 2024 und 2025 rund 0,6 %. Bis zum Ende des mittelfristigen Projektionszeitraums im Jahr 2028 verbleibt die Potenzialrate relativ stabil bei durchschnittlich 0,6 %.

Die gesamtwirtschaftliche Produktionslücke liegt im Jahr 2024 noch im deutlich negativen Bereich und beträgt rund -1,5 %; die Wirtschaftsaktivität liegt damit weiterhin erheblich unter ihren Möglichkeiten. Infolge der anhaltenden wirtschaftlichen Belebung im Jahr 2025 vermindert sich die negative Produktionslücke betragsmäßig auf -1,1 % und liegt damit weiterhin merklich außerhalb des Korridors der Normalauslastung, der von der Bundesregierung als Ausdruck der mit dem Verfahren verbundenen Unsicherheit als +/- einen halben Prozentpunkt um null definiert wird (zum Umgang mit Unsicherheit im Zusammenhang mit der Potenzialschätzung, vgl. Kasten 2). Bis zum Ende des Projektionszeitraums schließt sich die Produktionslücke annahmegemäß.

Kasten 2: Zum Umgang mit Unsicherheit im Zusammenhang mit der Potenzialschätzung – Teilergebnis der Evaluierung der Konjunkturbereinigung in der Schuldenbremse

Die Bestimmung von gesamtwirtschaftlichen Produktionslücken, die beispielsweise für die Konjunkturbereinigung im Rahmen der nationalen Schuldenbremse verwendet werden, ist mit Unsicherheit behaftet. Produktionspotenzial und Produktionslücken sind unbeobachtbare Größen, die geschätzt werden müssen. Die zugrunde liegenden Ergebnisse der Potenzialschätzung unterliegen regelmäßig Revisionen (vgl. beispielsweise https://www.econstor.eu/bitstream/10419/193965/1/1066776431.pdf ). Teilweise ändern sich die Ergebnisse der Potenzialschätzung auch im Einklang mit konjunkturellen Entwicklungen, weil strukturelle und konjunkturelle Entwicklungen miteinander verbunden sein können (bspw. mit Blick auf die Investitionstätigkeit und deren strukturelle Folgen für die Produktionskapazitäten) und weil diese am aktuellen Rand in Echtzeit nur sehr schwer voneinander getrennt werden können. Nicht zuletzt aufgrund dieser Unsicherheit sieht die nationale Schuldenbremse einen gesetzlichen Evaluierungsauftrag vor, der im Koalitionsvertrag zur aktuellen Legislaturperiode explizit aufgegriffen wird.

BMWK und BMF setzen diesen Auftrag für das Gesamtsystem der Konjunkturbereinigung gemeinsam um. Im Hinblick auf die Aspekte der Konjunkturbereinigung, die die Potenzialschätzung betreffen, hat das hierfür zuständige BMWK einen wissenschaftlich gestützten Beteiligungsprozess durchgeführt und ein begleitendes wissenschaftliches Gutachten beauftragt (weitere Informationen unter www.bmwk.de/produktionspotenzial bzw. Schlaglichter-Ausgabe 07/2023). Im Rahmen der Veranstaltungen des Beteiligungsprozesses wurde das Thema Unsicherheit wiederholt thematisiert und diskutiert. Das wissenschaftliche Gutachten unterstreicht das Ausmaß an Unsicherheit, das mit Potenzialschätzungen üblicherweise einhergeht. So zeigt das Gutachten, dass bei der Bestimmung der für das kommende Jahr vorhergesagten Potenzialwachstumsrate unter allen geprüften Ansätzen und Varianten eine Standardabweichung (mittlerer Revisionsumfang, unabhängig von der Richtung der Revisionen) im Bereich von 1⁄2 bis 1 Prozentpunkt zu erwarten ist. Schließlich quantifiziert auch der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung in seinem aktuellen Jahresgutachten, mit welcher Unsicherheit das Verfahren zur Potenzialschätzung für mittel- bis langfristige Projektionen behaftet ist.

Als Ergebnis des Beteiligungsprozesses zur Potenzialschätzung haben das Bundesministerium für Wirtschaft und Klimaschutz und das Bundesministerium der Finanzen gemeinsam mit dem Bundeskanzleramt verabredet, angesichts dieser Unsicherheit aktuell verfügbare Informationen bei der Potenzialschätzung im Rahmen der Projektionen der Bundesregierung zukünftig noch besser zu nutzen.

Erstens betrifft dies die Aktualisierung der Annahmen zur Entwicklung der Bevölkerung im Projektionszeitraum. Für die Fortschreibung der Nettozuwanderung werden nun die am aktuellen Rand tatsächlich eingetretenen Wanderungszahlen, derzeit beispielsweise für das abgelaufene Jahr 2023, genutzt und im Spektrum verortet, das von den drei Wanderungsvarianten der amtlichen Bevölkerungsvorausberechnung (15. Koordinierte Bevölkerungsvorausberechnung/KBV, 2022, mehr Informationen unter https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Bevoelkerung/Bevoelkerungsvorausberechnung/begleitheft.html) für das Jahr 2023 aufgespannt wurde. Diese Verortung wird dann innerhalb des vorgegebenen Spektrums der 15. KBV für den weiteren Verlauf fortgeschrieben. Insgesamt gehen alle drei Wanderungsvarianten derzeit nach dem Höchststand im Jahr 2022 von einem weiter relativ hohen, aber rückläufigen Wanderungssaldo aus.

Zweitens werden zukünftig bei der Auswahl der drei ökonometrischen univariaten Fortschreibungsmodelle für die Arbeitsstunden je Erwerbstätigen, die Partizipationsrate und die Investitionsquote für die Ableitung der Verläufe in der Mittelfrist alle bis zum aktuellen Rand verfügbaren Daten genutzt. Auf Basis methodischer Überlegungen und unter Bezugnahme auf einschlägige statistische Gütekriterien wird das jeweilige Fortschreibungsmodell gemeinsam von Bundeskanzleramt, BMF und BMWK ausgewählt. Nach derzeitigem Stand werden damit diejenigen Fortschreibungsmodelle festgelegt, die auch bei der Potenzialschätzung im Rah- men der Projektionen der Europäischen Kommission Anwendung finden.

Im Rahmen der gesetzlich vorgesehenen und auch im Koalitionsvertrag vereinbarten Evaluierung des Gesamtsystems der Konjunkturbereinigung ist dies ein Teilergebnis für den Bereich der Potenzialschätzung.

Chancen und Risiken

In der vorgelegten Frühjahrsprojektion wird die aus Sicht der Bundesregierung wahrscheinlichste Entwicklung in den kommenden Jahren dargestellt. Nach wie vor bestehen allerdings erhebliche Abwärtsrisiken für die dargestellte Entwicklung, die vor allem aus dem außenwirtschaftlichen Umfeld resultieren. Sollte sich die geopolitische Lage verschärfen und Konflikte weiter eskalieren oder neue hinzukommen, könnte dies Unsicherheiten erhöhen und die Erholung der Weltwirtschaft erneut verzögern. Auch zusätzliche Handelssanktionen oder erneute Preisanstiege bei Energieträgern und Vorprodukten könnten die globale Erholung empfindlich stören. Schließlich könnte ein langsamerer als hier unterstellter Rückgang der Inflation, insbesondere der Kerninflation, in den fortgeschrittenen Volkswirtschaften die erwartete geldpolitische Normalisierung verzögern.

Den Risiken stehen aber auch Chancen für eine günstigere Entwicklung gegenüber. Eine Entspannung der geopolitischen Krisen könnte die Unsicherheit in den Unternehmen und bei den Verbraucherinnen und Verbrauchern verringern und expansive Impulse geben. Zudem könnte die angenommene weltwirtschaftliche Belebung kräftiger ausfallen und Wachstumsimpulse für die stark exportorientierte deutsche Industrie liefern. Zudem könnte die Inflation schneller zurückgehen als angenommen, worauf auch eine zeitigere Senkung der Leitzinsen folgen könnte. Denkbar ist auch, dass die Investitionen in Klimaschutz dank komplementärer staatlicher Maßnahmen schneller anziehen als erwartet

Eckwerte der Frühjahrsprojektion 2024

Gesamtwirtschaftliche Entwicklung in der Bundesrepublik Deutschland 1)

2023

Frühjahrsprojektion

2024

Frühjahrsprojektion

2025

Veränderung gegenüber Vorjahr in Prozent,

soweit nicht anders angegeben

ENTSTEHUNG des Bruttoinlandsprodukts (BIP)

BIP (preisbereinigt)

-0,3

0,3

1,0

Erwerbstätige (im Inland)

0,7

0,4

0,1

BIP je Erwerbstätigen

-1,0

-0,1

0,9

BIP je Erwerbstätigenstunde

-0,7

-0,7

0,5

nachrichtlich:

Erwerbslosenquote in Prozent (ESVG-Konzept) 2)

2,8

3,0

2,8

Arbeitslosenquote in Prozent (Abgrenzung der BA) 2)

5,7

5,8

5,6

VERWENDUNG des BIP in jeweiligen Preisen (nominal)

Konsumausgaben

Private Haushalte und private Organisationen ohne Erwerbszweck

5,6

3,5

3,0

Staat

4,4

5,5

2,9

Bruttoanlageinvestitionen

5,6

1,0

3,3

Vorratsveränderungen und Nettozugang an Wertsachen (Mrd. EURO)

67,2

47,1

47,0

Inlandsnachfrage

3,9

2,8

3,0

Außenbeitrag (Mrd. EURO)

171,5

186,1

182,5

Außenbeitrag (in Prozent des BIP)

4,2

4,4

4,2

Saldo der Leistungsbilanz (in % des BIP)

5,9

7,1

6,9

Bruttoinlandsprodukt (nominal)

6,3

3,0

2,8

VERWENDUNG des BIP preisbereinigt (real)

Konsumausgaben

Private Haushalte und priv. Organisationen ohne Erwerbszweck

-0,7

0,9

1,0

Staat

-1,5

0,7

0,9

Bruttoanlageinvestitionen

-0,7

-0,8

1,7

Ausrüstungen

3,0

-0,3

3,2

Bauten

-2,7

-1,8

0,7

Sonstige Anlagen

-0,6

2,0

2,0

Vorratsveränderung und Nettozugang an Wertsachen (Impuls) 3)

0,0

-0,2

0,0

Inlandsnachfrage

-0,9

0,3

1,1

Exporte

-2,2

-0,6

3,1

Importe

-3,4

-0,6

3,6

Außenbeitrag (Impuls) 3)

0,6

0,0

-0,1

Bruttoinlandsprodukt (real)

-0,3

0,3

1,0

Verbraucherpreisindex

5,9

2,4

1,8

Konsumausgaben der privaten Haushalte

6,3

2,5

2,0

Inlandsnachfrage

4,8

2,5

1,9

Bruttoinlandsprodukt 4)

6,6

2,8

1,8

VERTEILUNG des Bruttonationaleinkommens (BNE)

(Inländerkonzept)

Arbeitnehmerentgelte

6,7

5,5

3,7

Unternehmens- und Vermögenseinkommen

6,3

-5,6

0,3

Volkseinkommen

6,6

2,2

2,7

Bruttonationaleinkommen

6,4

3,2

2,8

nachrichtlich (Inländerkonzept):

Arbeitnehmer

0,9

0,5

0,1

Bruttolöhne und -gehälter

7,0

5,6

3,6

Bruttolöhne und -gehälter je Arbeitnehmer

6,1

5,0

3,5

Verfügbares Einkommen der privaten Haushalte

6,1

3,3

2,9

Sparquote in Prozent 5)

11,4

11,2

11,0

1) Bis 2023 Ergebnisse des Statistischen Bundesamtes; Stand: Februar 2024; 2) Bezogen auf alle Erwerbspersonen; Abgrenzung der Bundesagentur für Arbeit 3) Absolute Veränderung der Vorräte bzw. des Außenbeitrags in Prozent des BIP des Vorjahres (= Beitrag zur Zuwachsrate des BIP); 4) Lohnstückkosten je Arbeitnehmer; Veränderung gegenüber Vorjahr: 2023: 6,9 %; 2024: 5,1%; 2025: 2,7% 5) Sparen in Prozent des verfügbaren Einkommens der privaten Haushalte einschl. betrieblicher Versorgungsansprüche.

KONTAKT & MEHR ZUM THEMA

Referat: IC1 – Beobachtung, Analyse und Projektion der gesamtwirtschaftlichen Entwicklung

Referat: IC3 – Wachstum, Demografie, Statistik

{kind=link}