Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Fortschreibung der Nationalen Wasserstoffstrategie im Kabinett beschlossen

Einleitung

Bundeswirtschaftsminister Robert Habeck hat am 26. Juli 2023 mit seinen Kabinettskolleginnen und -kollegen die Fortschreibung der Nationalen Wasserstoffstrategie im Bundeskabinett beschlossen. Damit sendet die Bundesregierung ein wichtiges Signal für die zweite Phase des Wasserstoffhochlaufs.

Der Fortschreibung liegt die Nationale Wasserstoffstrategie (NWS) aus dem Jahr 2020 zugrunde. Die NWS 2020 hatte die erste Phase des Markthochlaufs mit dem Fokus Forschung und Demonstration beschrieben. Der Beginn des Markthochlaufs wurde seither mit den vorgesehenen Maßnahmen erfolgreich umgesetzt. Ziel der zweiten Phase ist nun der Einstieg in die großskalige Produktion sowie die technologische Transformation der betroffenen Anwendungsfelder.

Die NWS-Fortschreibung hatten sich die Regierungsparteien im Koalitionsvertrag zum Ziel gesetzt. Die Nationale Wasserstoffstrategie 2020 wird nun an das gesteigerte Ambitionsniveau im Klimaschutz und die neuen Herausforderungen am Energiemarkt, nicht zuletzt aufgrund des Angriffskrieges Russlands gegen die Ukraine, angepasst.

Staatliche Leitplanken und Zielbild 2023

Die NWS-Fortschreibung setzt staatliche Leitplanken für die Erzeugung, den Transport und die Nutzung von Wasserstoff und seine Derivate und entwickelt ein Zielbild 2030. Hierfür bündelt sie die Maßnahmen der Bundesregierung. Mit der Fortschreibung sendet die Bundesregierung ein wichtiges Signal für Investitionen am Standort Deutschland. Neben dem Bundesministerium für Wirtschaft und Klimaschutz (BMWK) haben das Bundesministerium für Umwelt und Verbraucherschutz (BMUV), das Bundesministerium für Zusammenarbeit (BMZ) und das Bundesministerium für Bildung und Forschung (BMBF) als federführende Ressorts die NWS-Fortschreibung erarbeitet.

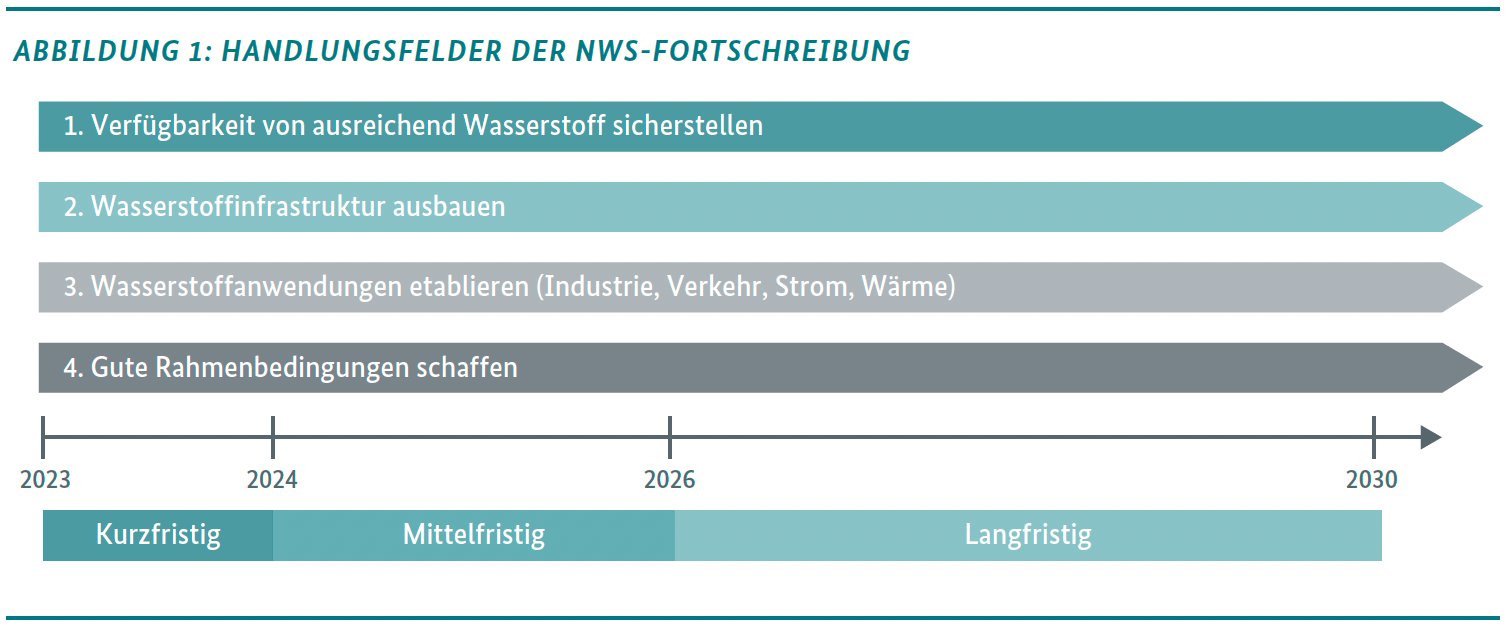

Mit der Fortschreibung werden vier Themenblöcke in den Blick genommen und konkrete Maßnahmen abgeleitet:

Für das Zielbild 2030 geht die NWS-Fortschreibung von einem Wasserstoffbedarf in Höhe von jährlich 95 bis 130 TWh in Deutschland aus. Zum Vergleich: Der jetzige Wasserstoffbedarf in Deutschland liegt bei 55 TWh im Jahr. Es ist zu erwarten, dass die Bedarfe in den darauffolgenden Jahren bis 2045 erheblich steigen werden.

Grund hierfür ist insbesondere die Notwendigkeit, Deutschland nach den Vorgaben des Klimaschutzgesetzes (KSG) zu dekarbonisieren. Vor allem für die drängenden Transformationsaufgaben in der Industrie werden Wasserstoff und seine Derivate eine wichtige Rolle einnehmen. Daneben spielen auch neue Rahmenbedingungen auf den Energiemärkten eine wichtige Rolle: Grüner Wasserstoff wird für die Sektorenkopplung von besonderer Bedeutung sein. Andernfalls abgeregelter Strom aus Erneuerbaren-Energien-Anlagen (bspw. Windparks), der aufgrund ausgelasteter Stromnetze zum betreffenden Zeitpunkt nicht mehr eingespeist und daher verloren gehen würde, soll via Elektrolyse in Wasserstoff umgewandelt werden und in Industrie, Verkehr und Gebäude flexibel genutzt werden.

Verfügbarkeit von Wasserstoff sicherstellen

Zwei Punkte sind wichtig, um die ausreichende Verfügbarkeit von Wasserstoff und seinen Derivaten zu sichern: einerseits die heimische Erzeugung, andererseits inner- und außereuropäische Importe. Mit der NWS-Fortschreibung wird das Ziel für die heimische Elektrolysekapazität bis 2030 von 5 GW Gesamtleistung (NWS 2020) auf 10 GW Gesamtleistung erhöht. Der darüber hinaus gehende Bedarf, der um 2030 etwa 50-70 Prozent des Gesamtbedarfs ausmachen dürfte, wird voraussichtlich im Wesentlichen durch Importe gedeckt werden. Aufgrund der erheblichen Bedeutung von Wasserstoffimporten ist noch in diesem Jahr erstmals die Veröffentlichung einer Importstrategie geplant.

Förderfähigkeit der Herkunftspfade benannt

Ziel der Bundesregierung ist es, langfristig eine zuverlässige Versorgung Deutschlands mit grünem, auf Dauer nachhaltigem Wasserstoff zu erreichen. Eine direkte finanzielle Förderung der Wasserstofferzeugung ist daher auf die Erzeugung von grünem Wasserstoff begrenzt. Dies betrifft insbesondere die wichtigen Elektrolyseurprojekte.

Für die Förderung von Elektrolyseuren in Deutschland plant das BMWK ab Ende 2023/Anfang 2024 verschiedene Förderausschreibungen. Neben dem Aufbau von systemdienlichen Elektrolyseuren soll ab Anfang 2024 die Förderung für erste große Offshore-Elektrolyseprojekte ausgeschrieben werden.

Die NWS-Fortschreibung hält fest, dass Deutschland in der Phase des Markthochlaufs auch nicht-grünen, kohlenstoffarmen Wasserstoff nutzen wird. Insbesondere blauer Wasserstoff dürfte über Importe, vor allem aus Norwegen, nach Deutschland gelangen und hier eingesetzt werden. Zum Bau einer Pipeline in der Nordsee steht die Bundesregierung mit der norwegischen Regierung in engem Austausch.

Wasserstoff kann auf unterschiedliche Art und Weise gewonnen werden. Je nach technologischem Herstellungspfad und eingesetzter Energie wird Wasserstoff in Deutschland in unterschiedliche Farben eingeteilt: Je nach eingesetztem Strom wird beispielsweise zwischen „grünem, grauem, blauem, türkisem, rotem und orangem“ Wasserstoff unterschieden.

Derzeit wird der überwiegende Teil des Wasserstoffs noch aus Erdgas gewonnen. Dabei werden u. a. CO2-Emissionen freigesetzt. Diesen Wasserstoff nennt man „grauen“ Wasserstoff. Wird bei der Gewinnung von Wasserstoff aus Erdgas CO2 abgeschieden und gespeichert, um die Emissionslast zu verringern (Carbon Capture and Storage, CCS), spricht man von „blauem“ Wasserstoff. Daneben wird an der großskaligen Herstellung von so genanntem „türkisem“ Wasserstoff geforscht, bei dem CO2 als Feststoff im Prozess abgeschieden wird. „Roter“ Wasserstoff wird mittels Strom aus Atomkraftwerken und „oranger“ Wasserstoff auf Basis von Abfall- und Reststoffen erzeugt.

Die Nutzung von kohlenstoffarmem Wasserstoff kann auch auf der Anwenderseite gefördert werden – allerdings nur, wenn der genutzte Wasserstoff die anspruchsvollen Grenzwerte zur Treibhausgasreduktion der EU-Taxonomie-Verordnung erfüllt (25 Gramm CO2-Aquivalent/MJ Wasserstoff). Dies gilt auch für türkisen und orangen Wasserstoff. Zentrales Instrument hierfür sind die Klimaschutzverträge, zu denen wir in der Juli-Ausgabe berichtet haben. Die Nutzung von grünem Wasserstoff wird dabei bevorzugt.

Wasserstoffanwendungen etablieren

In Zukunft ist eine Vielzahl unterschiedlicher Anwendungsbereiche für Wasserstoff und seine Derivate denkbar. Ob vermehrt Wasserstoff zur Anwendung kommt, hängt insbesondere von seiner ausreichenden Verfügbarkeit sowie der preislichen Attraktivität gegenüber Alternativoptionen ab.

Die NWS-Fortschreibung stellt in ihrem Zielbild für 2030 klar, dass vor diesem Hintergrund der Einsatz von Wasserstoff insbesondere für Anwendungen in der Industrie, z. B. in der Chemie- und Stahlindustrie, bei schweren Nutzfahrzeugen sowie zunehmend im Luft- und Schiffsverkehr wahrscheinlich und zielführend ist. Staatliche Förderung sollte sich auf Bereiche fokussieren, in denen der Wasserstoffeinsatz zwingend erforderlich bzw. alternativlos ist, weil keine direktelektrische Alternative zur Verfügung steht. Im Wärmebereich sieht die Bundesregierung bis 2030 keine breite Anwendung.

Die Fortschreibung greift mit Blick auf das Ziel der Klimaneutralität 2045 zusätzlich den Wasserstoffeinsatz im Stromsektor auf. Geplant sind Ausschreibungsprogramme für H2-Kraftwerke im Stromsektor im Erneuerbare-Energien-Gesetz (EEG). Ziel ist, dass die Kraftwerke bis Ende dieser Dekade in den Betrieb genommen werden.

Im Stromsektor werden Elektrolyseure auf der Verbrauchsseite insbesondere als variable systemdienliche Stabilisatoren bzw. flexible Lasten dienen. Auf der Erzeugerseite kann Wasserstoff bei Bedarf in Zeiten einer hohen Stromnachfrage und geringer Stromerzeugung aus erneuerbaren Energien rückverstromt werden. Für die Erprobung und den Markthochlauf von Wasserstoffkraftwerken auf Basis von Wasserstoffturbinen, Brennstoffzellen und Verbrennungsmotoren sind bis 2030 ebenfalls ausreichende Wasserstoffmengen erforderlich. Zudem sollen neu zu bauende Gaskraftwerke ebenfalls als „auf Wasserstoff oder seine Derivate umrüstbar“ (H2-ready) konzipiert werden.

Wasserstoffinfrastruktur ausbauen

Für den Markthochlauf ist – neben der Verfügbarkeit von Wasserstoff – ein vorausschauender und zügiger Aufbau der notwendigen Infrastruktur elementar. Hierzu gehört die Terminal-, Netz-, Tank- und Speicherinfrastruktur für Wasserstoff, die künftige Verbraucher in Deutschland mit den Erzeugungs- bzw. Importstandorten verbindet. Das Bundeskabinett hat bereits am 24. Mai 2023 eine Änderung des Energiewirtschaftsgesetzes (EnWG) beschlossen, um eine Rechtsgrundlage für ein sogenanntes „Wasserstoff-Kernnetz“ zu schaffen. Ziel dieses Kernnetzes ist es, deutschlandweit zentrale Wasserstoff-Standorte anzubinden. Es wird wesentliche Infrastrukturen, die bis 2032 in Betrieb gehen sollen, beinhalten. Das Kernnetz ist dabei der Ausgangspunkt und nicht die endgültige Ausbaustufe der Wasserstoff-Infrastruktur in Deutschland.

Gute Rahmenbedingungen schaffen

Die NWS-Fortschreibung stellt klar, dass der Wasserstoffmarkthochlauf insgesamt effektiver, kohärenter und transparenter Rahmenbedingungen bedarf, die die direkten Förderinstrumente ergänzen. Hierzu gehören insbesondere die Vereinfachung von Planungs- und Genehmigungsverfahren für Elektrolyseure und die wichtige Wasserstoffinfrastruktur. Die Bundesregierung arbeitet unter anderem an einem Wasserstoffbeschleunigungsgesetz, welches auf eine Anpassung und Vereinfachung der regulatorischen und gesetzgeberischen Rahmenbedingungen abzielt.

KONTAKT & MEHR ZUM THEMA

Referat: IIA7 – Grundlagen Wasserstoff und Nationale Wasserstoffstrategie

{kind=link}