Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die wirtschaftliche Entwicklung im ersten Quartal 2023

Einleitung

IN KÜRZE:

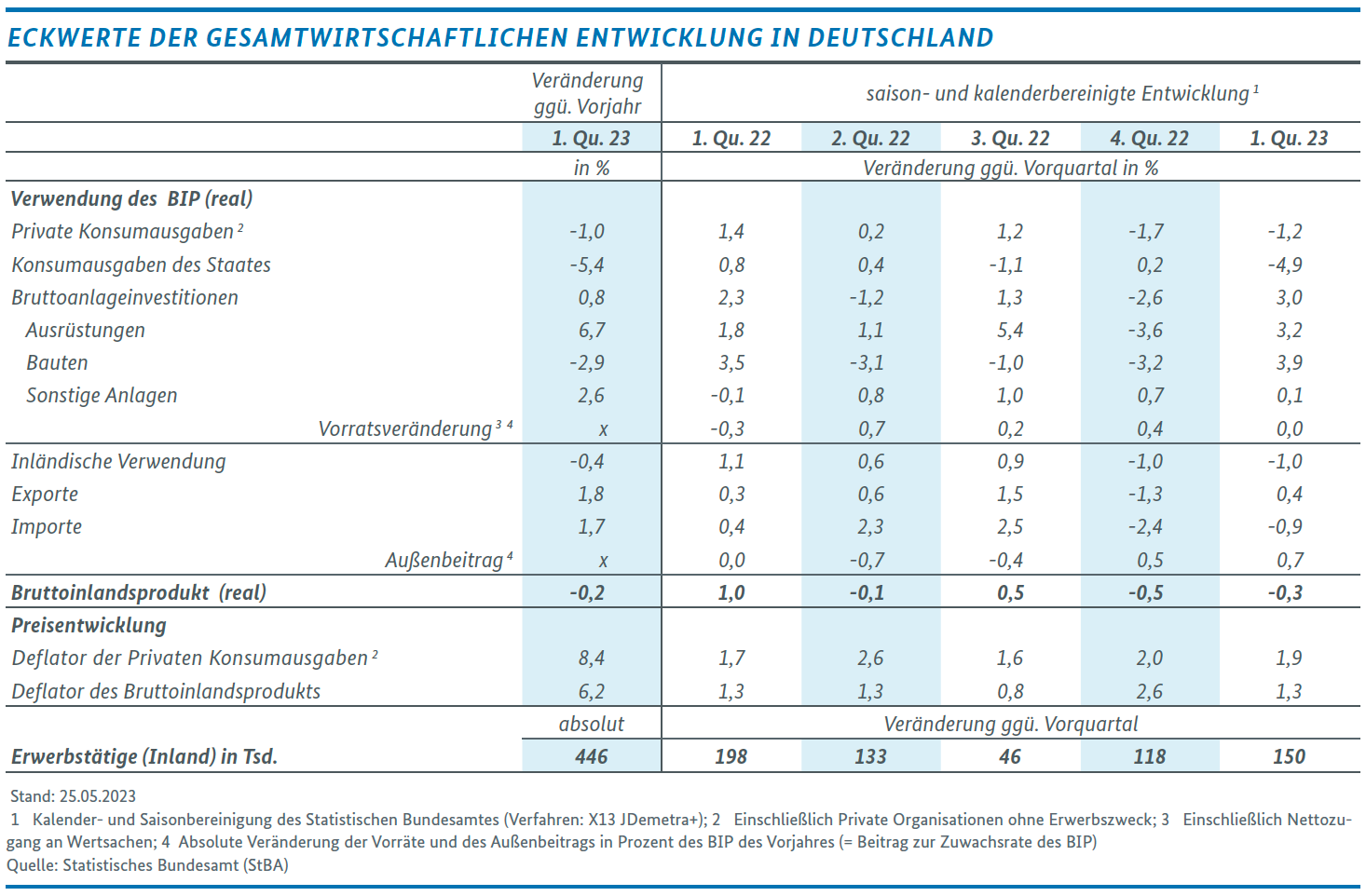

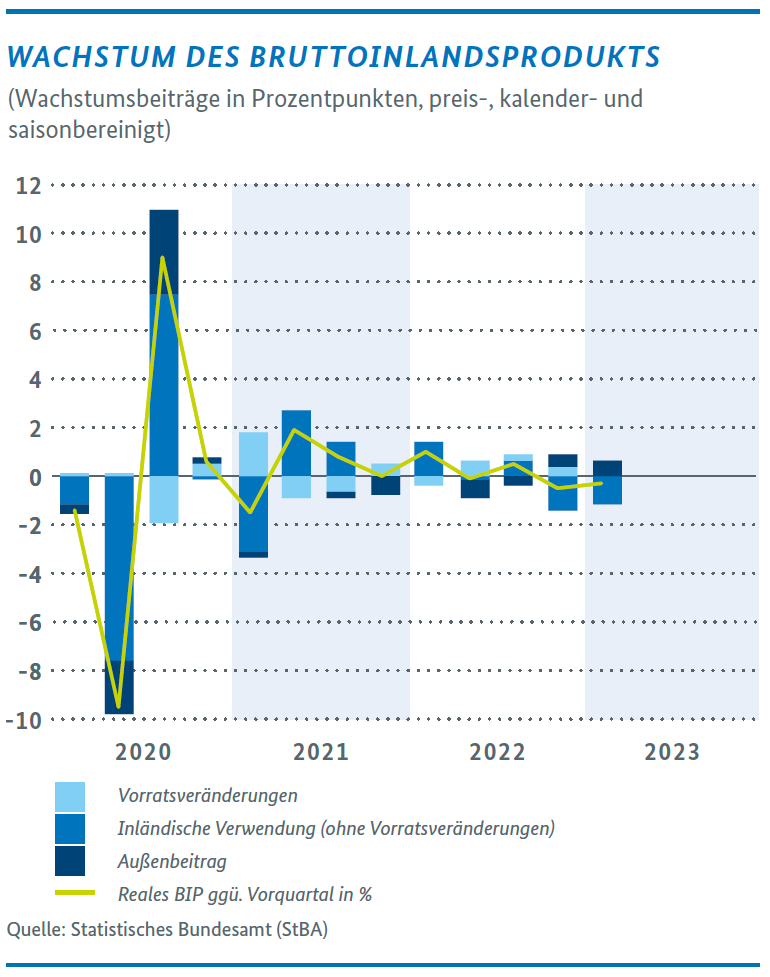

Das Bruttoinlandsprodukt (BIP) in Deutschland ist im ersten Quartal 2023 gegenüber dem Vorquartal spürbar zurückgegangen. Die preis-, kalender- und saisonbereinigte Veränderungsrate lag bei -0,3 %.

Auf der Verwendungsseite belasteten die inflationsbedingten Kaufkraftverluste den privaten Verbrauch. Daneben sorgten rückläufige Aufwendungen für coronabedingte Ausgaben für eine Dämpfung des Staatskonsums.

Auf der Entstehungsseite entwickelte sich die Bruttowertschöpfung mit einem Zuwachs von 0,9 % im Quartalsvergleich positiv. Zwar kam es zu Wertschöpfungsverlusten in einigen Dienstleistungsbereichen, die Industrieproduktion legte aber spürbar zu.

Mit dem schwachen Start in das Jahr 2023 befindet sich die deutsche Wirtschaft in einer „technischen Rezession“ (zwei negative Quartale des BIP in Folge). Aktuelle Konjunkturindikatoren deuten noch nicht auf eine spürbare Belebung der Konjunktur hin; die Erholung verzögert sich.

Allerdings ist im Zuge nachlassender Energie- und Verbraucherpreissteigerungen, starker Lohnerhöhungen und einer weltwirtschaftlichen Belebung im weiteren Jahresverlauf mit einer moderaten konjunkturellen Belebung in Deutschland zu rechnen.

Das Statistische Bundesamt hat am 25.05.23 detaillierte Ergebnisse zum Bruttoinlandsprodukt (BIP) im ersten Quartal 2023 veröffentlicht. Im Ergebnis hat die preis-, kalender- und saisonbereinigte Wirtschaftsleistung gegenüber dem Vorquartal um 0,3 % abgenommen. Damit ergibt sich gegenüber der Schnellmeldung vom 28.04.23 von 0,0 % eine deutliche Abwärtsrevision. Zudem befand sich die deutsche Wirtschaft damit im Winterhalbjahr 2022/23 definitions-gemäß in einer „technischen“ Rezession mit zwei negativen Quartalsraten in Folge (viertes Quartal 2022: -0,5 %).

UNEINHEITLICHE ENTWICKLUNG AUF DER ENTSTEHUNGSSEITE

Insgesamt legte die Bruttowertschöpfung im ersten Quartal 2023 gegenüber dem Vorquartal preis-, saison- und kalenderbereinigt um 0,9 % zu.

Den stärksten Zuwachs verzeichnete der Bausektor aufgrund einer ungewöhnlich milden Witterung mit 6,1 %. Im Verarbeitenden Gewerbe wuchs die Bruttowertschöpfung um 2,0 %. Hinter dieser Steigerung auf Quartalsebene steht allerdings, dass die Produktion in vielen Industriezweigen nach einem starken Jahresauftakt im März gedrosselt werden musste; so zum Beispiel in der Automobilindustrie. Der Dienstleistungsbereich entwickelte sich insgesamt stabil (+0,2 %). Unter den einzelnen Wirtschaftszweigen war der Verlauf aber uneinheitlich. Einen markanten Rückgang gab es vor allem im Gastgewerbe.

Dass trotz einer Zunahme der gesamtwirtschaftlichen Wertschöpfung im ersten Quartal das BIP rückläufig war, kann auch auf eine Sonderentwicklung infolge der umfang reichen staatlichen Stabilisierungs- und Unterstützungsmaßnahmen zurückgeführt werden, die als Saldo der Gütersteuern und -subventionen das BIP-Wachstum rechnerisch dämpften.

Derzeit wird die konjunkturelle Dynamik vor allem noch von der hohen Inflation belastet. Die drastischen Anstiege der Energie- und Nahrungsmittelpreise im Zuge des russischen Angriffskrieges auf die Ukraine haben zu massiven Kaufkraftverlusten der privaten Haushalte geführt. Der Preisdruck lässt seit dem Jahreswechsel zwar schrittweise nach, was neben dem Rückgang der Energiepreise auf den Weltmärkten auch auf die Wirkung der Gas-, Strom- und Wärmepreisbremsen zurückzuführen ist. Dennoch mussten viele Privathaushalte ihre Ausgaben einschränken. Vor diesem Hintergrund ist der private Konsum im ersten Quartal 2023 um 1,2 % gegenüber dem Vorquartal gesunken. Der staatliche Verbrauch verringerte sich ebenfalls kräftig (-4,9 %). Hier haben sich vor allem ausbleibende Aufwendungen für coronabedingte Ausgaben wie Tests, Masken und Impfungen bemerkbar gemacht.

Die massiven Energiepreissteigerungen sowie ungünstigere Finanzierungsbedingungen im Zuge der Zinswende belasten auch die Investitionstätigkeit deutscher Unternehmen. Dennoch setzte bei den Ausrüstungsinvestitionen (Maschinen, Geräte und Fahrzeuge) zum Jahresauftakt bereits ein Erholungsprozess mit einem Wachstum von 3,2 % gegenüber dem Vorquartal ein. Dieses Plus hängt auch mit der allmählichen Auflösung der Lieferkettenstörungen zusammen. Die Bauinvestitionen erhöhten sich aufgrund eines witterungsbedingten Sondereffekts sowie zwei vorangegangener Rückgänge noch deutlicher (+3,9 %). Insgesamt stiegen die Bruttoanlageinvestitionen bei stabilen Investitionen in Sonstige Anlagen um 3,0 %.

Vom Außenhandel ging ebenfalls ein positiver Impuls für das deutsche BIP aus. Die Exporte von Waren und Dienstleistungen konnten im ersten Quartal um 0,4 % gegenüber dem Vorjahr zunehmen. Dieser Anstieg wurde ebenfalls durch die Entspannung internationaler Lieferketten ermöglicht, fällt aber aufgrund der noch schwachen weltwirtschaftlichen Dynamik und des hohen Preisniveaus verhalten aus. Die Importe gingen zum zweiten Mal in Folge zurück (-0,9 %).

HOHE NACHFRAGE NACH ARBEITSKRÄFTEN STÜTZT DIE ERWERBSTÄTIGKEIT

Im Durchschnitt waren im ersten Quartal rund 45,6 Millionen Menschen in Deutschland erwerbstätig. Dieser Wert liegt um 446.000 Personen über dem des Vorjahres. Die registrierte Arbeitslosigkeit erhöhte sich im ersten Quartal leicht auf rund 2,6 Mio. Personen.

Die durchschnittlich geleisteten Arbeitsstunden je Erwerbstätigen blieben gegenüber dem Vorjahresquartal stabil (-0,1 %). Das Arbeitsvolumen als Summe der geleisteten Arbeitsstunden aller Erwerbstätigen lag im ersten Quartal 2023 um 0,9 % über dem Vorjahreswert. Die gesamtwirtschaftliche Arbeitsproduktivität – gemessen als preisbereinigtes BIP je Erwerbstätigenstunde – nahm gegenüber dem Vorjahresquartal um 1,0 % ab.

Die Arbeitnehmerentgelte wuchsen binnen Jahresfrist deutlich um 6,3 %, während die Unternehmens- und Vermögenseinkommen um 9,9 % zunahmen. Der Anstieg bei den Bruttolöhnen und -gehältern betrug im Durchschnitt je Arbeitnehmerin und Arbeitnehmer 5,7 % gegenüber dem Vorjahr. Neben dem Rückgang der Kurzarbeit dürften dazu die Zahlungen von Inflationsausgleichsprämien beigetragen haben. Aufgrund der weiterhin hohen Inflation ergeben sich im Durchschnitt dennoch Reallohnverluste der Arbeitnehmerinnen und Arbeitnehmer. Die Summe der Bruttolöhne und -gehälter stieg insgesamt kräftig um 6,9 %. Die Nettolöhne und -gehälter nahmen aufgrund der steuerlichen Entlastungen mit 9,0 % deutlicher zu.

Das verfügbare Einkommen der privaten Haushalte lag im Vergleich zum Vorjahresquartal um 6,9 % höher. Die privaten Konsumausgaben nahmen in nominaler (nicht preisbereinigter) Rechnung um 7,3 % gegenüber dem Vorjahr zu. Die Sparquote der privaten Haushalte lag mit 13,8 % unter ihrem Wert vor Jahresfrist (14,3 %). Hier macht sich der starke Anstieg der Verbraucherpreise insbesondere für Energie und Nahrungsmittel bemerkbar: Die Haushalte reduzierten ihre Ersparnisbildung und wendeten einen größeren Teil ihrer verfügbaren Einkommen für den Konsum auf.

KEINE „ÖKONOMISCHE“ REZESSION

In der Frühjahrsprojektion vom 26.04.23 erwartete die Bundesregierung für das Jahr 2023 ein BIP-Wachstum von 0,4 %. Mit der Veröffentlichung der detaillierten Ergebnisse durch das Statistische Bundesamt zeigt sich, dass sich die Wirtschaftsleistung im ersten Quartal merklich schwächer entwickelte als zuvor angenommen. Verglichen mit der Frühjahrsprojektion ergibt sich daraus ein Abwärtsrisiko für die Jahresrate. Vor diesem Hintergrund haben die Wirtschaftsforschungsinstitute (DIW, IfW und RWI) ihre BIP-Wachstumserwartungen für 2023 nach unten revidiert. Das aktuelle Spektrum für die BIP-Wachstumsrate im Jahr 2023 liegt nun zwischen -0,3 % und -0,2 %, für 2024 zwischen 1,5 % und 2,0 %.

Die Konjunkturindikatoren am aktuellen Rand deuten noch nicht auf eine spürbare Belebung im zweiten Quartal hin, die in der Projektion unterstellte Erholung scheint sich zu verzögern. Dennoch ist aus heutiger Sicht nicht von einer „ökonomischen“ Rezession im Sinne eines breiter angelegten und länger anhaltenden Abschwungs auszugehen. Für eine Belebung im Jahresverlauf sprechen die nachlassenden Belastungen aus den Energiepreissteigerungen, höhere Lohnabschlüsse, die bis zuletzt positive Entwicklung auf dem Arbeitsmarkt und die allgemein erwartete weltwirtschaftliche Erholung.

Die Bundesregierung legt ihre Herbstprojektion am 11.10.23 vor.

Alle Ausgaben der Schlaglichter der Wirtschaftspolitik

{kind=link}

{kind=link}