Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Zu Beginn des 3. Quartals 2023 sind die weltwirtschaftlichen Aussichten weiterhin eingetrübt. Hohe Kerninflation, nachlassende Impulse aus China und den USA, die Auswirkungen des völkerrechtswidrigen russischen Angriffskriegs gegen die Ukraine sowie mancherorts problematische Verschuldungssituationen sind Wachstumsbremsen. Hohe Risiken prägen das Bild.

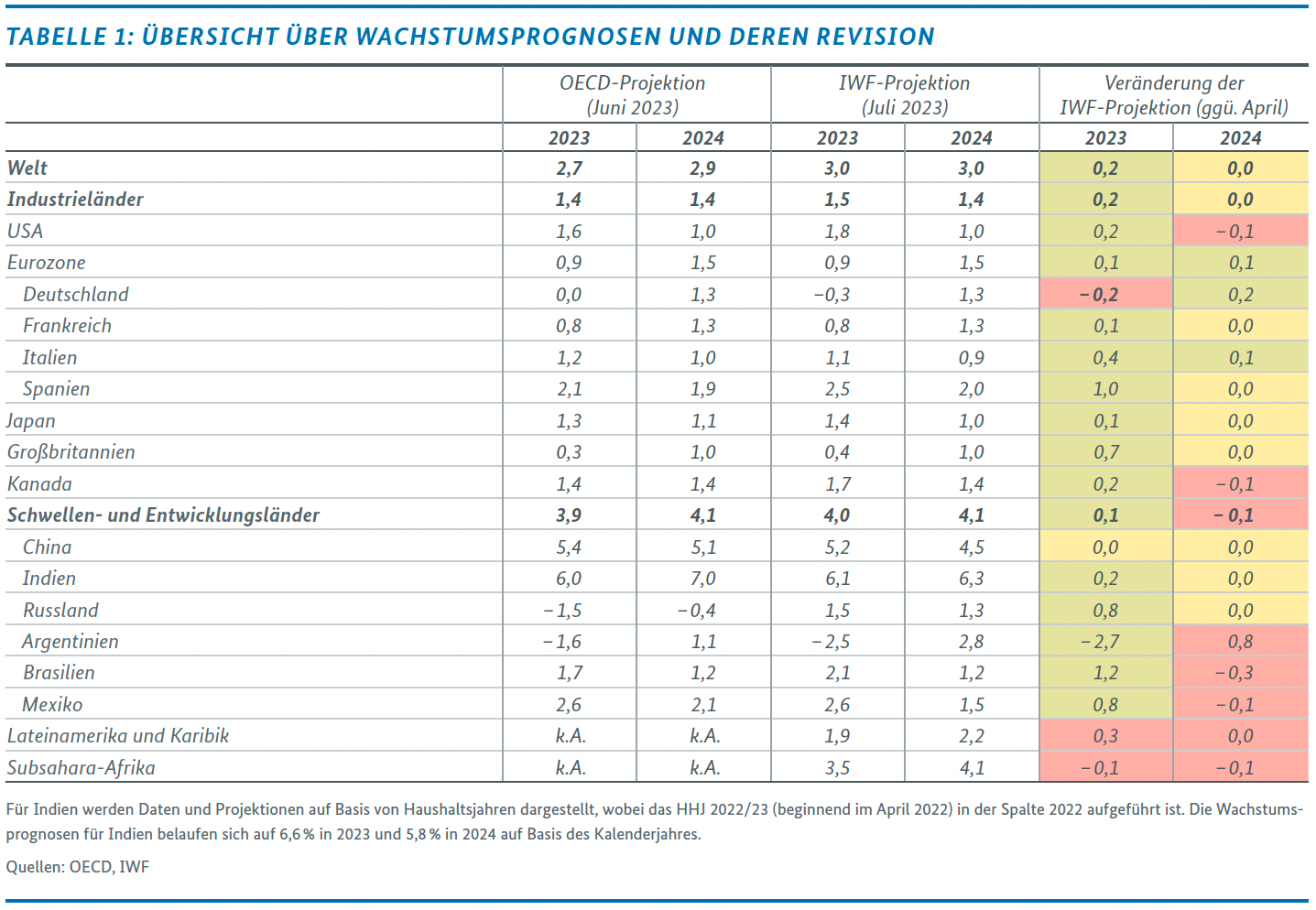

In ihren jüngsten Prognosen sehen die Internationalen Organisationen eingetrübte Aussichten für die Entwicklung der Weltwirtschaft bei hohen Risiken. Die OECD prognostiziert im Juni für das Jahr 2023 ein globales Wirtschaftswachstum von 2,7 %, für 2024 erwartet sie ein Wachstum von 2,9 %. Der IWF zeichnet in seiner Prognose von Ende Juli ein sehr ähnliches Bild. Das Wachstum der Weltwirtschaft habe sich zuletzt resilient gezeigt, die großen Herausforderungen bestünden aber fort. Die Analysten in Washington sehen das Wachstum in diesem Jahr und nächstem Jahr bei jeweils 3,0 %.

Treiber der schwachen Entwicklung sind Kaufkraftverluste aufgrund hoher Inflationsraten, schlechtere Finanzierungsbedingungen aufgrund des steigenden Zinsniveaus und Unsicherheit aufgrund der geopolitischen Entwicklungen. Daneben belastet die unerwartet schwache Entwicklung der chinesischen Wirtschaft die Weltwirtschaft.

KERNINFLATION WEITERHIN HOCH

Die Gesamtinflationsraten sind in vielen Ländern wieder rückläufig, wenn auch weiterhin nicht bei den Zielinflationsraten. Für 2023 erwartet der IWF weltweit eine Inflationsrate von 6,8 % nach 8,7 % im Vorjahr. Die umfassenden Erhöhungen der Leitzinsen durch die meisten großen Zentralbanken seit Anfang 2022 haben nach Ansicht des IWF zwar dazu beigetragen, zentral sei allerdings der Rückgang von Rohstoff- und Energiepreisen gewesen. Dagegen hält sich die Kerninflation – die Gesamtinflation ohne Preise für Energie und Nahrungsmittel – hartnäckig. Der IWF erwartet nur einen leichten Rückgang von 6,5 % weltweit in 2022 auf 6,0 % in 2023. Gründe dafür seien u. a. die Durchleitung früherer Preiserhöhungen z. B. für Energie auf die Endprodukte, erhöhte Unternehmensgewinne und Lohnzuwächse bei angespannten Arbeitsmärkten. Bislang scheinen sich Letztere allerdings nicht in Lohn-Preis-Spiralen zu manifestieren.

Die hartnäckige Kerninflation macht weitere Zinserhöhungen der Zentralbanken wahrscheinlich. Darüber hinaus ist bei zurückgehender Inflation selbst bei gleichbleibendem nominalen Zinsniveau mit steigenden Realzinsen zu rechnen. Dies zeigt sich zunehmend auch in zurückgehenden Unternehmensinvestitionen und schwächelnden Immobilienmärkten. Auch Banken sehen sich direkt mit einer Erhöhung der Finanzierungskosten und indirekt mit einer Erhöhung des Kreditrisikos konfrontiert. Allerdings ist es dank der raschen Reaktion der Aufsichtsbehörden gelungen, den im Frühjahr 2023 akuten Stress im Bankensystem zu stabilisieren und Schwierigkeiten auf problematische Regionalbanken in den Vereinigten Staaten und die Credit Suisse in der Schweiz zu beschränken.

Schwellen- und Entwicklungsländer sind durch die hohen Zinsen und den starken US-Dollar nach wie vor stark belastet. Ihre Investitionsspielräume sind durch die hohen Finanzierungskosten eingeschränkt, Schuldenkrisen werden wahrscheinlicher.

WELTHANDEL SCHWÄCHELT

Das Wachstum des Welthandels dürfte in 2023 gegenüber dem Vorjahreswert spürbar zurückgehen; laut IWF von 5,2 % im Jahr 2022 auf 2,0 % im Jahr 2023. Im nächsten Jahr wird das Wachstum mit 3,0 % zwar wieder ansteigen, aber deutlich unter 4,9 % – dem Durchschnitt der Jahre 2000–2019 – verharren. Die OECD schätzt dies ähnlich ein und erwartet für die Jahre 2023 und 2024 Werte in Höhe von 1,6 % und 3,8 %. Dabei spiegele der diesjährige Rückgang nicht nur die Entwicklung der globalen Nachfrage. Vielmehr zeigten sich auch Verschiebungen in der Zusammensetzung der Nachfrage hin zu inländischen Dienstleistungen, die verzögerten Auswirkungen der Aufwertung des US-Dollars – die den Handel aufgrund der weit verbreiteten Fakturierung von Produkten in US-Dollar verlangsamt – und zunehmende Handelsschranken.

ABWÄRTSRISIKEN HOCH

Die Prognosen zeichnen sich durch hohe Abwärtsrisiken aus, auch wenn diese im Vergleich zu den Vormonaten etwas abgenommen haben. Zu den Hauptsorgen zählt, dass die Inflation hartnäckiger sein könnte als erwartet, insb. auch aufgrund neuer adverser Schocks (z. B. Extremwetter und Ernteausfälle, Eskalation des Krieges in der Ukraine oder Entwicklung von Lohn-Preis-Spiralen in engen Arbeitsmärkten). Dies könnte eine zusätzliche Straffung der Geldpolitik zur Folge haben, was die Wahrscheinlichkeit einer abrupten Neubewertung von Vermögenswerten und von Finanzmarktturbulenzen erhöhen würde. Eine damit zusammenhängende Befürchtung ist, dass die Auswirkungen der bereits erfolgten geldpolitischen Straffung nur schwer abzuschätzen sind, weil sie nach langer Phase sehr akkommodierender Politik erfolgte und die Leitzinsen sehr schnell erhöht wurden. Eine weniger gute wirtschaftliche Entwicklung in China, Verschuldungskrisen in Schwellen- und Entwicklungsländern und eine Vertiefung der geoökonomischen Fragmentierung stellen weitere bedeutende Abwärtsrisiken dar.

REGIONALE ENTWICKLUNGEN

Die gegenwärtigen Herausforderungen betreffen die Weltregionen höchst unterschiedlich. In Nordamerika hat der starke Anstieg der Zinssätze seit Ende 2021 das Wachstum der inländischen Nachfrage sowohl in den Vereinigten Staaten als auch in Kanada verlangsamt. Für die USA erwarten IWF und OECD in 2023 1,8 % bzw. 1,6 % Wachstum, für 2024 eine Abschwächung auf 1,0 %. Die Wohnungsbauinvestitionen sind stark zurückgegangen, und die Unternehmensinvestitionen zeigen zuletzt ebenfalls Anzeichen von Schwäche. Niedrigere Sparquoten und eine robuste Zunahme der Beschäftigung tragen aber dazu bei, das Wachstum des privaten Verbrauchs aufrechtzuerhalten. Diese Impulse dürften jedoch nachlassen. Während der Pandemie eingeführte vorübergehende fiskalische Unterstützungsmaßnahmen sind ausgelaufen und die durch die Pandemie angehäuften Ersparnisse der Haushalte sind zunehmend aufgebraucht. In Kanada hat der Einzelhandel zuletzt den Erwartungen eines Abschwungs getrotzt, obwohl die hohe Inflation die Kaufkraft schwächt. Das Bevölkerungswachstum stützt die Gesamtausgaben der Verbraucherinnen und Verbraucher und die Exportwirtschaft dürfte von den verbesserten Frachtbedingungen profitieren. Im Jahr 2023 wird ein gesamtwirtschaftliches Wachstum von 1,7 % (IWF) bzw. 1,6 % (OECD) erwartet, im Jahr 2024 ein Wachstum von 1,4 %. In Mexiko dürfte der Konsum durch die Verbesserung auf dem Arbeitsmarkt gestützt, aber durch die hohe Inflation gedämpft werden. Die Investitionen dürften durch die Beseitigung von Engpässen in den globalen Wertschöpfungsketten und die Verlagerung der Produktionstätigkeit nach Mexiko profitieren, das Exportwachstum dagegen durch die Konjunkturabschwächung in den Vereinigten Staaten gebremst werden. Für 2023 erwarten OECD und IWF 2,6 % Wachstum, für 2024 dann 2,1 % (OECD) und 1,5 % (IWF).

In China wurde zwischen 2022 und 2023 die stärkste positive Wachstumsverschiebung aller G20-Volkswirtschaften erwartet, insb. geknüpft an hohe Erwartungen nach der Aufhebung der Null-Covid-Politik Ende 2022. Die Erwartungen haben sich nur bedingt erfüllt: Trotz anfänglich gestiegener Nachfrage nach persönlichen Dienstleistungen und verbessertem Verbrauchervertrauen entwickelt sich die chinesische Wirtschaft insgesamt schleppend. Der Außenhandel leidet unter der schwachen Auslandsnachfrage, Importe unter der anhaltend schwachen Binnenmarktnachfrage. Die steigende Einflussnahme und Kontrolle der chinesischen Wirtschaft durch die Kommunistische Partei erhöht zusätzlich die Unsicherheit v. a. auch bei ausländischen Investoren. Im Gegensatz zu anderen Volkswirtschaften gibt es in China keine ungewöhnlich hohe Inflation. Sorgen konzentrieren sich vielmehr auf eine mögliche länger anhaltende Deflation, eine schwache Investitionsnachfrage, die weiterhin unter der Schwäche des Immobilienmarktes leidet, sowie die hohe Jugendarbeitslosigkeit. Darüber hinaus wirken sich die geopolitischen Spannungen zunehmend auf das wirtschaftliche Umfeld in China aus. Daher gehen sowohl OECD als auch IWF von einem im Vergleich zu früheren Jahren moderaten Anstieg des Wachstums im Jahr 2023 aus – die OECD von 5,4 %, der IWF von 5,2 %, der sich 2024 weiter abschwächen wird (OECD: 5,1 %, IWF: 4,5 %). In den großen entwickelten asiatischen Volkswirtschaften hat die Inflation zwar zugenommen, ist aber relativ mild geblieben. In Japan bleibt die Geldpolitik bislang akkommodierend und die Finanzpolitik dürfte in diesem Jahr weitgehend neutral sein, bevor sie 2024 weniger unterstützend wirkt. Die Unterstützung durch die Politik sowie Anzeichen eines stärkeren Lohnwachstums dürften dazu beitragen, das BIP-Wachstum in 2023 mit 1,4 % wieder über den Trend zu heben.

Die großen europäischen Volkswirtschaften wurden durch den russischen Angriffskrieg gegen die Ukraine besonders getroffen. Steigende Energiepreise und Unsicherheiten waren hier am stärksten zu spüren. Vorlaufende Indikatoren zeichnen ein eher negatives Bild: Im Euroraum deuten sich Rückgänge bei der Produktion an. Der PMI Einkaufsmanagerindex fiel im Juli auf den niedrigsten Stand seit November letzten Jahres. Der Economic Sentiment Index ist im Juli sowohl in der EU als auch im Euroraum weiter gesunken, wenn auch geringer als in den Vormonaten. Für das Gesamtjahr 2023 rechnet die Europäische Zentralbank (EZB) für die Eurozone mit einem BIP-Wachstum von 0,9 %, für 2024 erwartet sie 1,5 %. Damit liegen EZB, IWF und OECD mit ihren Erwartungen exakt gleichauf. Die Inflationsrate der Eurozone betrug im Juli 5,3 %, gegenüber 5,5 % im Juni 2023. Nahrungsmittel, Alkohol und Tabak im Juli weisen die höchste Jahresrate auf. Für das Gesamtjahr 2023 rechnet die EZB mit einer Inflation von 5,4 %, von 3,0 % im nächsten Jahr und auch 2025 noch mit 2,2 %.

Das Wachstums- und Inflationsmuster für 2023–2024 ist für das Vereinigte Königreich weitgehend ähnlich, aber der finanzpolitische Kurs dürfte in beiden Jahren straffer sein und das Exportwachstum schwach bleiben. OECD und IWF sehen das Wachstum im Jahr 2023 bei 0,3 % bzw. 0,4 % und 1 % im Jahr 2024. Verglichen zu vorherigen Prognosen ist dies eine deutliche Verbesserung im Jahr 2023, die der IWF u. a. mit der Einigung auf das Windsor Framework begründet. Die jährliche Gesamt- und Kerninflation wird voraussichtlich zurückgehen, aber Ende 2024 mit 2,3 % laut OECD immer noch leicht über dem Zielwert liegen.

Die Wachstumsaussichten für Russland haben sich nach Einschätzung des IWF weiter verbessert. Nach einem für viele unerwartet niedrigen Rückgang des russischen BIP um 2,1 % im Jahr 2022 sieht der IWF die Wachstumsraten für 2023 und 2024 bei 1,5 % und 1,3 %. Ursächlich dafür seien u . a. hohe staatliche Ausgaben. Die OECD hat eine deutlich negativere Einschätzung mit Wachstumsraten von -1,5 % und -0,4 %. Vorsicht ist bei der Interpretation der positiven Wachstumszahlen des IWF angesagt. Insb. sind diese nur bedingt geeignet, Aussagen zur Wirksamkeit der gegen Russland verhängten Sanktionen zu treffen. Das Wachstum wird zu großen Teilen durch die Produktion militärischer Güter getrieben, die der Bevölkerung nicht zugutekommen. Hinzu kommt die zuletzt unerwartet starke Abwertung des Rubel, die die Zentralbank am 15.08.2023 zu einer deutlichen Anhebung des Leitzinses um 3,5 Prozentpunkte auf 12 % veranlasst hat und die auch auf die durch Sanktionen verringerten Exporteinnahmen zurückzuführen ist. Dies wird inflationäre Tendenzen in Russland bestärken und Investitionen in nichtmilitärische Güter erschweren. Es bleibt abzuwarten, wann sich diese Entwicklungen in den Wachstumsraten widerspiegeln werden.

In den meisten lateinamerikanischen Volkswirtschaften dürfte sich das Wachstum im Jahr 2023 nach einer kräftigen Erholung im vergangenen Jahr (3,9 %) deutlich abschwächen, was auf die allgemein straffe makroökonomische Politik zur Bekämpfung der anhaltend hohen Inflation, das schwache Wachstum auf den Exportmärkten und die niedrigeren Preise für wichtige Exportgüter zurückgeführt wird. Der IWF erwartet für die Staaten Lateinamerikas und der Karibik insgesamt ein Wachstum von 1,9 % in 2023. Für 2024 geht der IWF von 2,2 % Wachstum aus, wenn – so die Erwartung – die Inflation nachlässt, die Geldpolitik weniger restriktiv wird und die Auslandsnachfrage steigt. In Brasilien wird sich das BIP-Wachstum nach dem starken Schub durch die landwirtschaftliche Produktion im ersten Quartal 2023 voraussichtlich abschwächen, da die hohen Zinsen und das schwache Kreditwachstum die Inlandsnachfrage trotz höherer Sozialtransfers bremsen. IWF und OECD erwarten 2,1 % bzw. 1,7 % in diesem und 1,2 % im nächsten Jahr.

Für die Länder Afrikas südlich der Sahara erwartet der IWF einen Rückgang des Wachstums auf 3,5% in 2023 und einen Anstieg auf 4,1% im nächsten Jahr. Die leichten Absenkungen der Prognosen in Nigeria und Südafrika werden mit Sicherheitsproblemen im Ölsektor bzw. Stromengpässen begründet.

Die Einschätzungen zur Entwicklung der Weltwirtschaft und ihrer regionalen Komponenten seitens IWF und OECD sind in der Tabelle 1 zusammengefasst. Für die aktuellere IWF-Prognose ist zudem die Richtung der jüngsten Revision dargestellt.

MULTILATERALE KOOPERATION BLEIBT ENTSCHEIDEND

Die weltwirtschaftliche Lage erfordert nach Ansicht von OECD und IWF unterschiedliche Maßnahmen in der kurzen und der langen Frist. Kurzfristig müsse die Inflationsbekämpfung und Wiederherstellung der Preisstabilität im Mittelpunkt stehen. Zinsentscheidungen sollten aufgrund der hohen Unsicherheiten datengetrieben erfolgen, Finanzmarktrisiken im Blick behalten werden. Daneben sei es wichtig, fiskalische Puffer bei gleichzeitiger zielgerichteter Unterstützung von vulnerablen Gruppen aufzubauen und etwaige Verschuldungsprobleme einkommensschwacher Länder schnell zu lösen.

Mittel- und langfristig gelte es mehr denn je, die multilaterale Zusammenarbeit zu stärken. Länder in einer vernetzten Welt müssten Wege finden, um sicherzustellen, dass Friktionen und Differenzen in einigen Bereichen nicht den Fortschritt bei Themen von gemeinsamem Interesse verhinderten, einschließlich Klimaschutz, offener Märkte, wirtschaftlicher Sicherheit und Pandemiebekämpfung.

{kind=link}