Wir bitten Sie an dieser Stelle um Ihre Einwilligung für verschiedene Zusatzdienste unserer Webseite: Wir möchten die Nutzeraktivität mit Hilfe datenschutzfreundlicher Statistiken verstehen, um unsere Öffentlichkeitsarbeit zu verbessern. Zusätzlich können Sie in die Nutzung zweier Videodienste einwilligen. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Unsere Datenerhebung zu statistischen Zwecken funktioniert so: Ihre Zustimmung vorausgesetzt, leitet ein Skript auf unserer Webseite automatisch Ihre IP-Adresse und den sog. User Agent an die etracker GmbH weiter. Hier wird Ihre IP-Adresse unmittelbar und automatisch gekürzt. Anschließend pseudonymisiert die Software die übermittelten Daten ausschließlich zu dem Zweck, Mehrfachnutzungen in der Sitzung feststellen zu können. Nach Ablauf von 7 Tagen wird jede Zuordnung zur Sitzung gelöscht, und Ihre statistischen Daten liegen gänzlich anonymisiert vor. Etracker ist ein deutsches Unternehmen, und verarbeitet Ihre Daten ausschließlich in unserem Auftrag auf geschützten Servern. An weitere Dritte werden sie nicht übermittelt. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die Live-Übertragung von Pressekonferenzen des Ministeriums erfolgt über die Infrastruktur des amerikanischen Dienstleisters Vimeo.com. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an Vimeo ein, und erlauben Sie Vimeo, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unseren Livestream-Videodienst nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie steuern, ob Sie den Videodienst Vimeo zur Live-Übertragung freigeben wird oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die wirtschaftliche Lage in Deutschland im November 20231

Einleitung

IN KÜRZE

Die Stagnation der deutschen Wirtschaft hielt auch im dritten Quartal an, belastet durch einen rückläufigen privaten Konsum und eine schwache außenwirtschaftliche Nachfrage. Auch wenn sich die Rahmenbedingungen angesichts deutlich sinkender Inflationsraten, steigender Realeinkommen und einer leichten Aufhellung der Stimmung in der Wirtschaft etwas verbessern, wird der Einstieg in das Jahresendquartal durch die schwache statistische Ausgangslage zum Ende des dritten Quartals belastet.

Die Produktion in der Industrie ist im September gegenüber dem Vormonat spürbar zurückgegangen (-1,7 %), während die Herstellung im Baugewerbe stagnierte (0,0 %). Die Auftragseingänge im Verarbeitenden Gewerbe erhöhten sich zum Quartalsende leicht (+0,2 %). Die Nachfragestabilisierung und Stimmungsindikatoren wie die ifo Geschäftserwartungen und die ZEW-Konjunkturerwartungen deuten jedoch auf eine Bodenbildung bei der Industriekonjunktur hin.

Im Einzelhandel verlief die Entwicklung bis zuletzt noch schwach. Die realen Umsätze ohne Kfz haben sich im September im Vormonatsvergleich um 0,6 % verringert. Im Zuge steigender Löhne und rückläufiger Inflationsraten dürfte aber in den kommenden Quartalen mit einer Erholung des privaten Konsums zu rechnen sein.

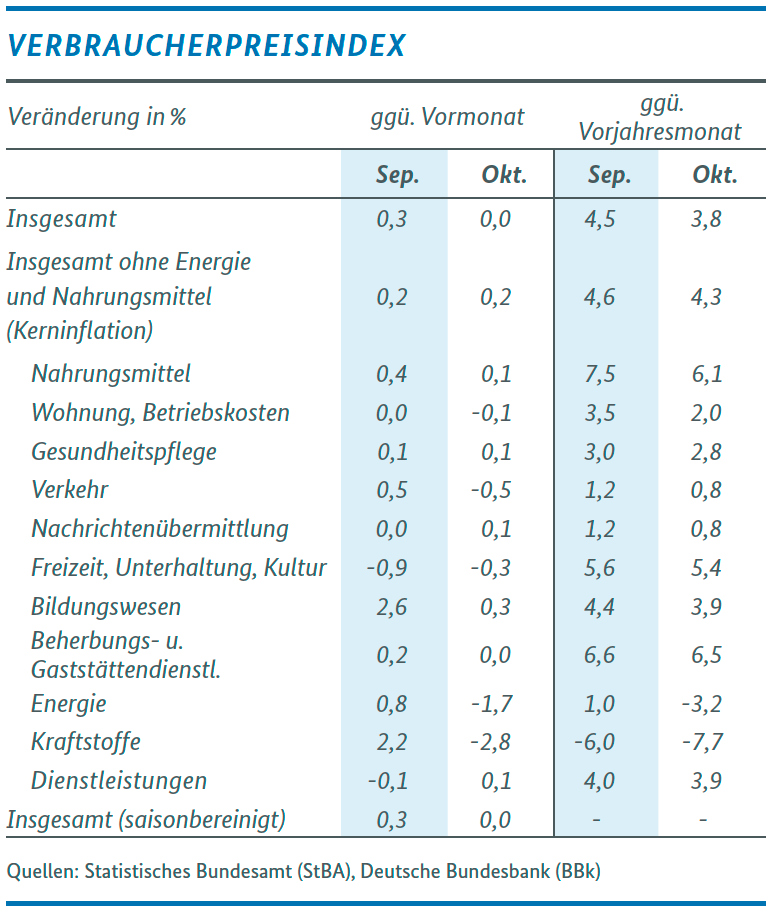

Die Inflationsrate verringerte sich im Oktober auf 3,8 %, dem niedrigsten Wert seit August 2021. Dabei war erstmals seit Januar 2021 ein Rückgang der Energiepreise zu konstatieren (-3,2 %), was auf einen Basiseffekt aufgrund des hohen Energiepreisniveaus im Vorjahr zurückzuführen ist. Nahrungsmittel verteuerten sich im Oktober mit +6,1 % weiterhin überproportional, aber der Preisauftrieb lässt auch hier nach (September: +7,5 %).

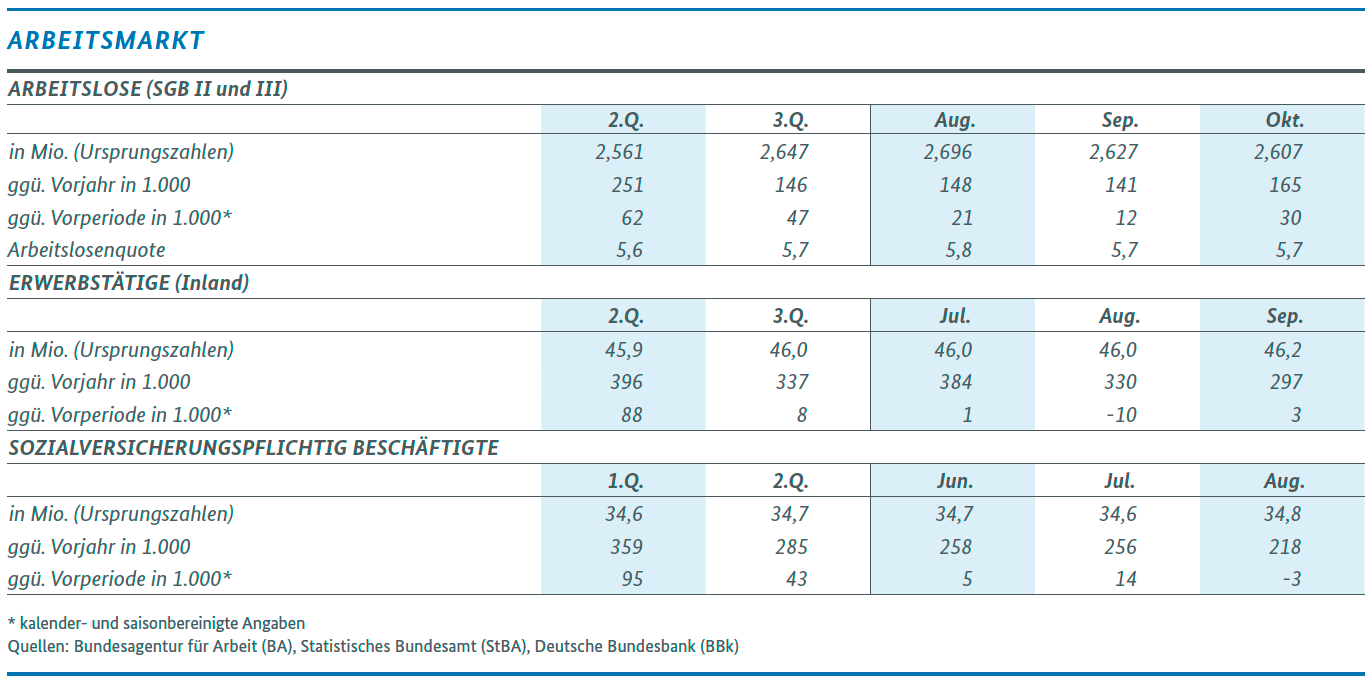

Auf dem Arbeitsmarkt macht sich die wirtschaftliche Schwächephase weiter bemerkbar und die Herbstbelebung fällt schwach aus. Die Arbeitslosigkeit erhöhte sich im Oktober saisonbereinigt (sb) um 30.000 Personen. Eine Erholung am Arbeitsmarkt ist erst im Frühjahr zu erwarten.

Die Zahl der beantragten Unternehmensinsolvenzen ist im Juli nach endgültigen Ergebnissen (1.586) ggü. dem Vormonat mit +2,5 % (ggü. Vorjahresmonat: +37,4 %) erneut gestiegen. Damit setzt sich der seit Mitte 2022 bestehende Trend ansteigender Insolvenzzahlen weiter fort. Der Frühindikator IWH-Insolvenztrend zeigt für Oktober 2023 einen leichten Anstieg von 2,1 % ggü. dem Vormonat (Vorjahresmonat: +43,6 %). Bei der Interpretation der Zahlen ist zu berücksichtigen, dass die deutlichen Anstiege im Vergleich zum Vorjahr in Teilen auf einen Basiseffekt zurückgehen.

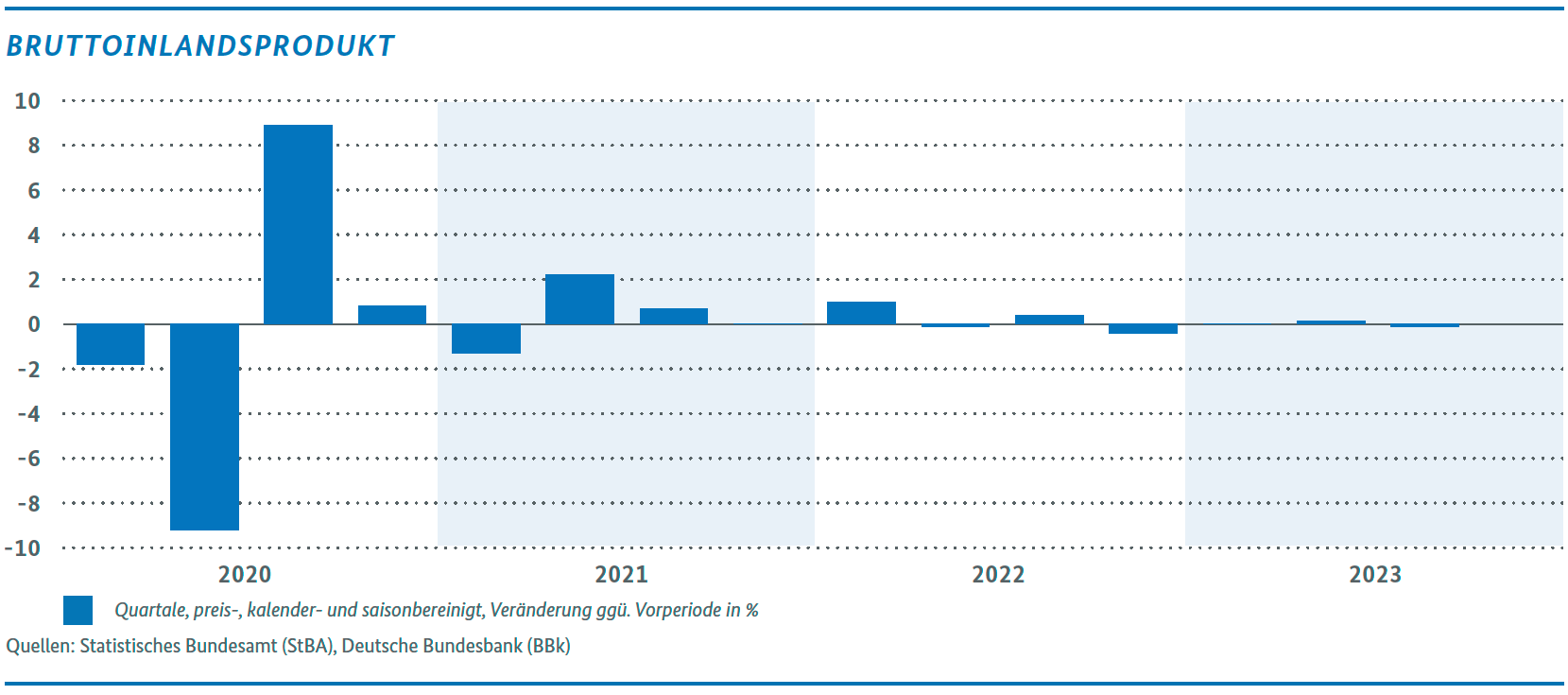

DEUTSCHE WIRTSCHAFT WEITER IN DER STAGNATION

Die deutsche Wirtschaft befindet sich nach wie vor in einer Stagnation. Laut Schnellmeldung des Statistischen Bundesamts vom 30. Oktober ist das BIP im dritten Quartal 2023 preis-, kalender- und saisonbereinigt gegenüber Vorquartal um 0,1 Prozent geringfügig zurückgegangen. Gleichzeitig hat das Statistische Bundesamt die Ergebnisse für das erste und zweite Quartal um jeweils 0,1 Prozentpunkte auf 0,0 % bzw. +0,1 % aufwärts revidiert, was das Bild der derzeitigen wirtschaftlichen Schwächephase aber nicht grundsätzlich ändert.

Nach ersten, vorläufigen Informationen dämpfte der private Konsum angesichts der nachwirkenden Kaufkraftverluste und der anhaltenden Konsumentenunsicherheit weiterhin die wirtschaftliche Entwicklung auch im dritten Quartal. Der Außenhandel dürfte angesichts der anhaltenden weltwirtschaftlichen Schwäche im Quartalsvergleich ebenfalls rückläufig gewesen sein; sowohl Exporte als auch Importe waren zuletzt deutlich schwächer. Erfreulich ist, dass die Ausrüstungsinvestitionen erneut zugenommen haben und das Wachstum weiter stützen. Neben der Industrie war auch die Wertschöpfung im Bau und im Handel wohl weiter rückläufig. Die unternehmensnahen Dienstleistungsbereiche dürften sich dagegen günstiger entwickelt haben. Der Rückgang des BIP im dritten Quartal war auf Basis der vorliegenden Indikatoren (Industrieproduktion, Auftragseingänge) erwartet worden.

Die wirtschaftliche Schwächephase macht sich weiter auf dem Arbeitsmarkt bemerkbar; der Beschäftigungsaufbau ist zu einem Stillstand gekommen und die Arbeitslosigkeit steigt in saisonbereinigter Rechnung weiter leicht an. Aktuelle Frühindikatoren deuten darauf hin, dass die wirtschaftliche Schwäche den Arbeitsmarkt noch über den Winter belasten dürfte und eine Erholung erst im Frühjahr zu erwarten ist.

Auch wenn einzelne Stimmungsindikatoren wie ifo Geschäftserwartungen und ZEW-Konjunkturerwartungen auf eine Bodenbildung am aktuellen Rand hindeuten und sich die konjunkturellen Rahmenbedingungen im Zuge spürbar rückläufiger Inflationsraten und wieder steigender Reallöhne verbessern, wird die Aussicht auf das Jahresendquartal durch die ungünstige statistische Ausgangslage zum Ende des dritten Quartals belastet.

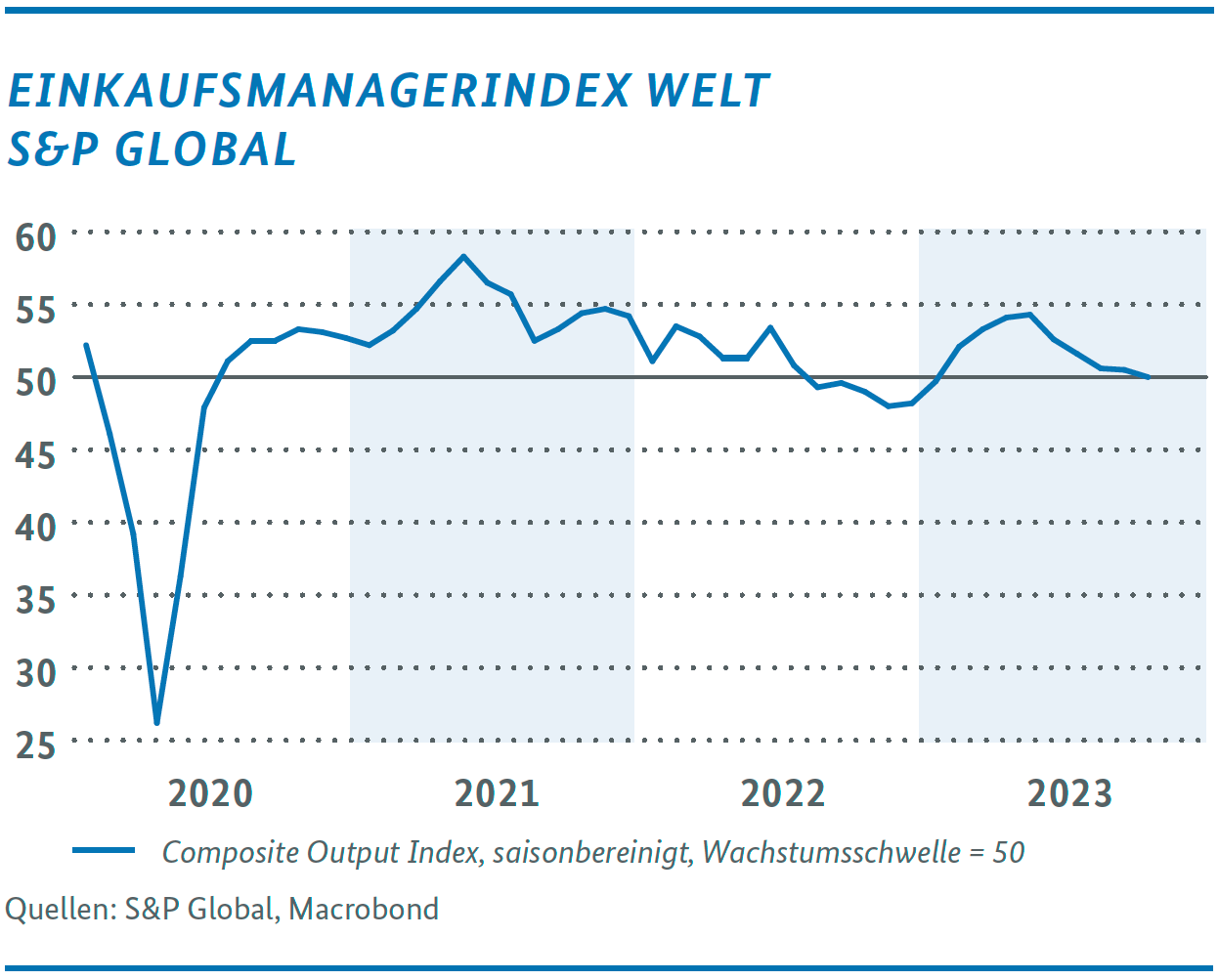

WELTWIRTSCHAFTLICHE DYNAMIK NOCH SCHWACH, DIVERGENZEN NEHMEN ZU

Die weltweite Industrieproduktion nahm im August im Vergleich zum Vormonat verhalten zu (+0,7 %) und auch der Welthandel expandierte mit nur 0,4 % leicht. Von den Frühindikatoren kommen aktuell gemischte Signale für die weitere Entwicklung des Welthandels. Der RWI/ISL-Containerumschlag-Index ist im Berichtsmonat September (saisonbereinigt) von 124 auf 128 Punkte gestiegen, was insbesondere mit dem Containerumschlag in chinesischen Häfen begründet wird. Der für die Aktivität in Europa besonders aussagekräftige Nordrange-Index ging aber erneut deutlich zurück (102 auf 99 Punkte). Für den Berichtsmonat Oktober deuten die Schiffbewegungsdaten des Kiel-Trade-Indikators aktuell aber auf eine Stabilisierung des Welthandels zum Jahresende hin. Sowohl der Welthandel (+2,0 %) als auch die Ausfuhren der großen europäischen Volkswirtschaften dürften laut KTI merklich expandiert haben.

Der Stimmungsindikator von S&P Global ging im Oktober weiter zurück und liegt nun auf der Wachstumsschwelle von 50 Punkten. Die Stimmung verschlechterte sich sowohl im Verarbeitenden Gewerbe (48,8 Punkte) als auch bei den Dienstleistern (50,4 Punkte), so dass die Aussichten für die Weltwirtschaft insgesamt weiter schwach bleiben. Laut den Prognosen internationaler Organisationen ist von einer unterdurchschnittlichen Dynamik der Weltwirtschaft mit jährlichen Zuwächsen von knapp 3 % in den kommenden beiden Jahren auszugehen. Einerseits dürften die abnehmende Inflation, steigende Löhne und der robuste Arbeitsmarkt in vielen Ländern den privaten Konsum in den kommenden Monaten beleben. Andererseits belasten die weiterhin hohe Unsicherheit im Zuge der geopolitischen Konflikte, die strafferen geld- und finanzpolitischen Rahmenbedingungen sowie die zunehmende weltwirtschaftliche Fragmentierung die Wachstumsaussichten. Für das kommende Jahr dürfte sich die Nachfrage wichtiger Handelspartner Deutschlands, z. B. der USA und Chinas, im Zuge der dortigen konjunkturellen Verlangsamung abschwächen. In den europäischen Ländern, also dem wichtigsten Absatzmarkt Deutschlands, dürfte es aber wieder langsam bergauf gehen.

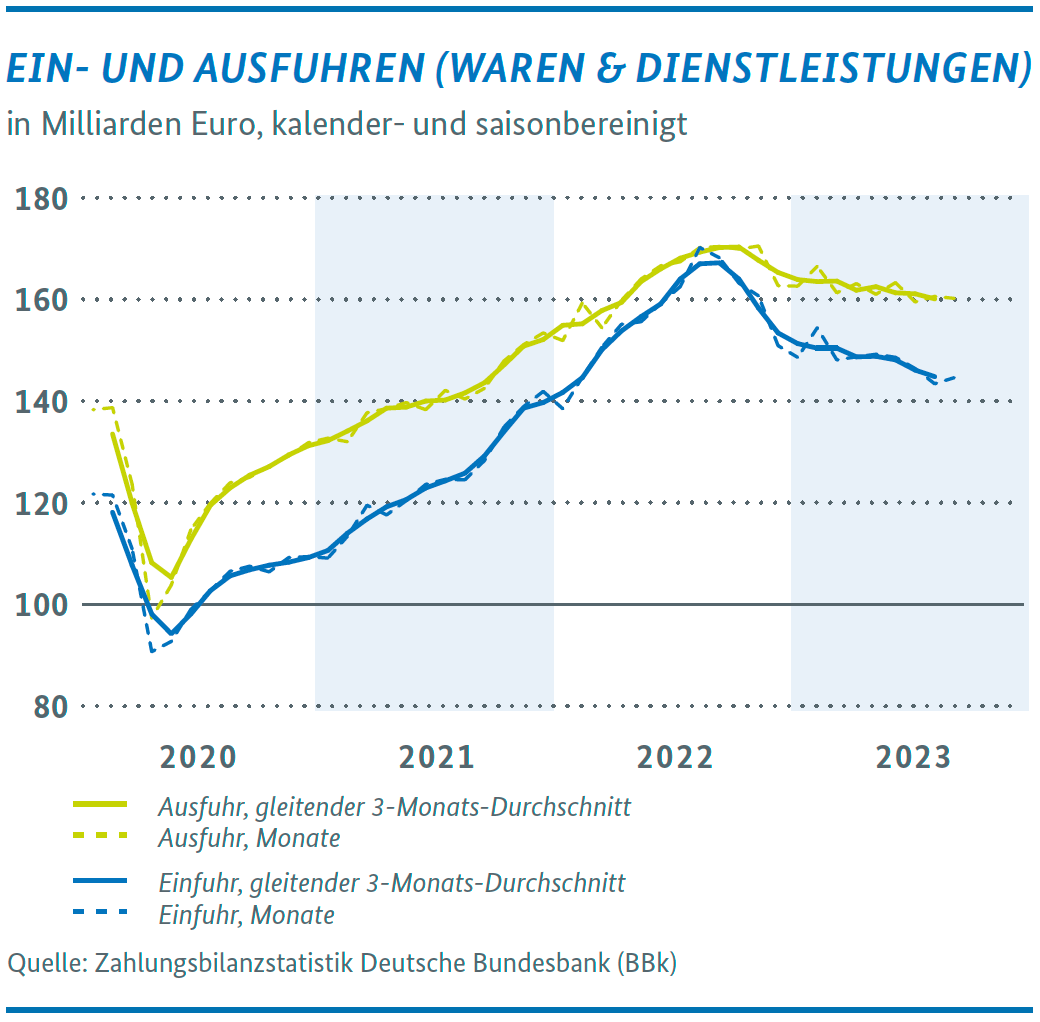

SCHWACHE WELTWIRTSCHAFT LASTET AUF AUSSENHANDEL

Die nominalen Ausfuhren von Waren und Dienstleistungen sind im September ggü. dem Vormonat saison- und kalenderbereinigt leicht zurückgegangen (-0,2 %, August: +0,6 %). Damit liegen sie im dritten Quartal um 1,5 % niedriger als im zweiten Quartal. Die nominalen Einfuhren von Waren und Dienstleistungen nahmen im September dagegen zu (+0,9 %, August: -2,1 %). Gegenüber dem zweiten Quartal liegen sie mit -2,7 % aber ebenfalls im Minus.

Bei den Außenhandelspreisen wirken sich nach wie vor die hohen Preissteigerungen für Einfuhren im Vorjahr vor allem für Energie als Folge des Kriegs in der Ukraine aus. Die Einfuhrpreise gingen ggü. September 2022 deutlich um 14,3 % zurück. Im Vormonatsvergleich legten sie hingegen abermals etwas zu (+1,6 %). Dagegen stiegen die Ausfuhrpreise nur um 0,4 %, so dass sich die Terms of Trade um -1,2 % ggü. dem Vormonat verschlechterten. In realer Betrachtung dürfte der Rückgang der Exporte damit etwas stärker ausgefallen sein, die Importe dürften real ebenfalls gefallen sein.

Im Zuge der rückläufigen (nominalen) Exporte und steigenden Importe ist der monatliche Handelsbilanzüberschuss beim Warenhandel von 17,2 Mrd. Euro im August auf 15,6 Mrd. Euro im September zurückgegangen.

Von den Frühindikatoren kommen aktuell gemischte Signale für die Exportentwicklung: Die ifo Exporterwartungen liegen seit Juni deutlich im Minus, haben sich aber im Oktober leicht aufgehellt (von -10,8 auf -6,9 Punkte). Auch die Schiffbewegungsdaten des Kiel-Trade-Indikators deuten für den Berichtsmonat Oktober auf einen Anstieg der deutschen (realen) Exporte hin (+1,8 %). Aufgrund der insgesamt schwachen weltwirtschaftlichen Dynamik und der hohen Unsicherheit mit Blick auf die geopolitischen Konflikte ist eine spürbare Belebung des Außenhandels kurzfristig dennoch noch nicht zu erwarten.

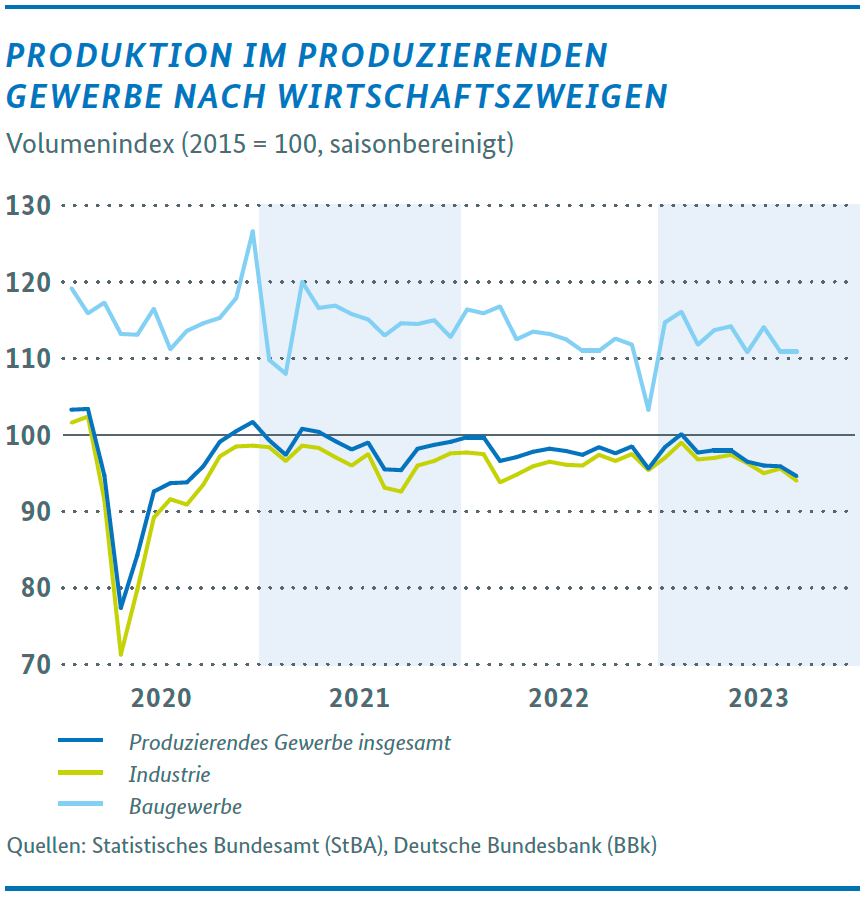

INDUSTRIEPRODUKTION ZUM QUARTALSENDE SPÜRBAR RÜCKLÄUFIG

Die Produktion im Produzierenden Gewerbe hat sich im September gegenüber dem Vormonat um 1,4 % verringert; der seit Sommer anhaltende rückläufige Trend setzt sich damit weiter fort. Zuletzt verzeichneten sowohl die Industrie als auch der Bereich Energie eine Abnahme um jeweils 1,7 %, während die Herstellung im Baugewerbe stagnierte (0,0 %).

Innerhalb der Industrie war im September in den einzelnen Wirtschaftszweigen eine unterschiedliche Entwicklung zu beobachten: Der gewichtige Bereich Kfz und Kfz-Teile meldete ein deutliches Minus von 5,0 %, nachdem er allerdings im August ein kräftiges Plus von 7,3 % verzeichnet hatte. Zulegen konnten hingegen der Maschinenbau (+4,1 %) und die energieintensive Herstellung von chemischen Erzeugnissen (+0,9 %). Die energieintensiven Industriezweige insgesamt verzeichneten im September jedoch eine Abnahme um 0,4 %.

Die Auftragseingänge im Verarbeitenden Gewerbe stiegen im September gegenüber dem Vormonat um 0,2 % leicht an, nachdem es bereits im August zu einem kräftigen Zuwachs gekommen war (+1,9 %). Während die Bestellungen aus dem Ausland deutlich zunahmen (+4,2 %), war die Inlandsnachfrage stark rückläufig (-5,9 %). Der Anteil an Großaufträgen war diesmal wieder überdurchschnittlich; ohne Großaufträge gingen die Auftragseingänge um 2,2 % zurück. Vor allem im Maschinenbau war im September ein kräftiges Plus der Auftragseingänge zu beobachten (+8,5 %). Der ähnlich gewichtige Bereich Kfz und Kfz-Teile musste hingegen erneut Orderrückgänge verzeichnen (-2,5 %). Auch die Bestellungen pharmazeutischer Erzeugnisse waren rückläufig (-7,6 %). Die energieintensive Herstellung chemischer Erzeugnisse hat sich mit nunmehr drei leichten Zuwächsen in Folge stabilisiert (zuletzt: +0,6 %).

Die Produktion in der Industrie hat sich zum Ende des dritten Quartals wieder spürbar verringert, womit sich im aussagekräftigeren Quartalsvergleich ein Minus von 2,1 % ergab (zweites Quartal: -0,7 %). Die Auftragseingänge im Verarbeitenden Gewerbe haben sich aber zuletzt weiter stabilisiert und Stimmungsindikatoren wie die ifo Geschäftserwartungen und die ZEW-Konjunkturerwartungen deuten auf eine Bodenbildung im dritten Quartal hin.

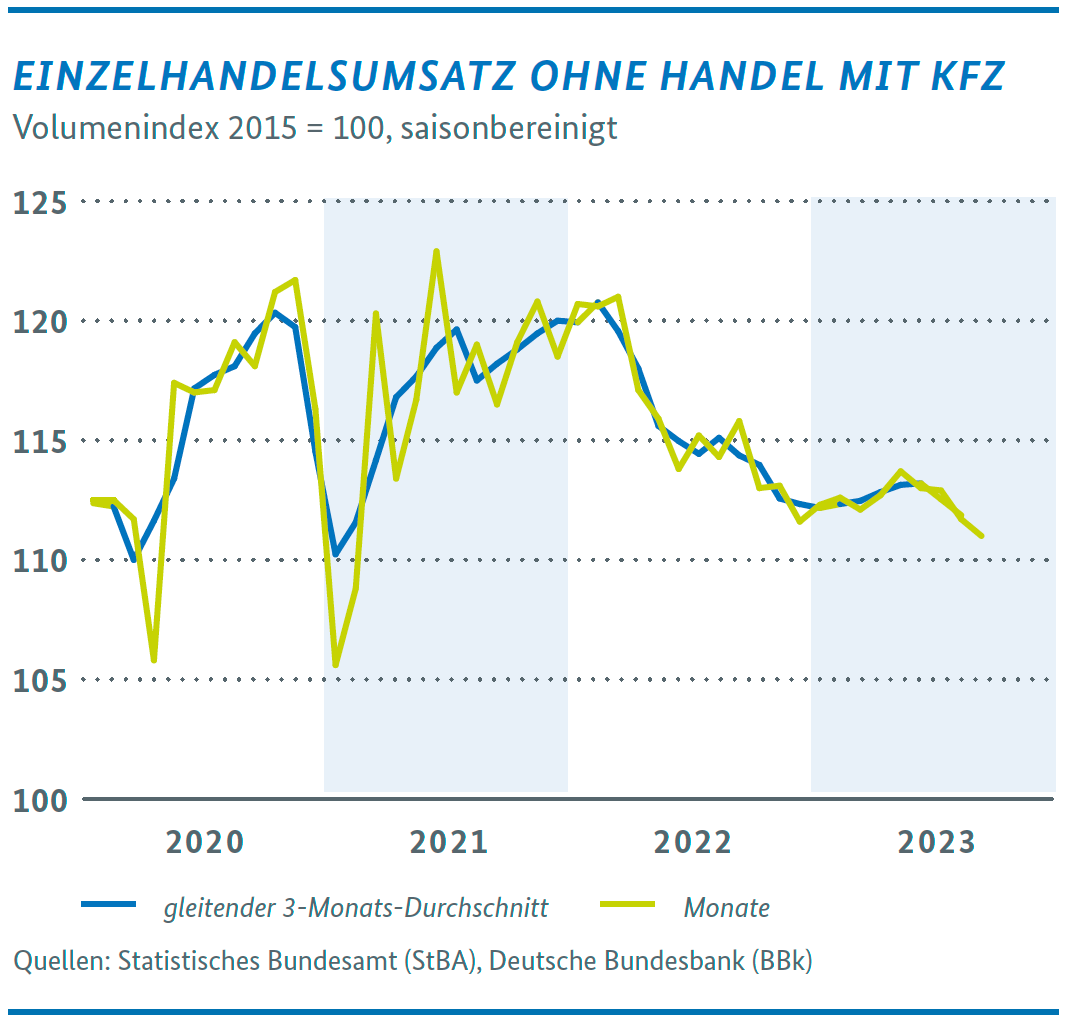

UMSÄTZE IM EINZELHANDEL WEITERHIN SCHWACH

Die realen Umsätze im Einzelhandel ohne Kfz sind im September gegenüber dem Vormonat um 0,6 % erneut gefallen, nachdem sie bereits in den drei vorangegangenen Monaten abwärtsgerichtet waren. Im Vergleich zum Vorjahresmonat meldete der Einzelhandel im September ein reales Umsatzminus von 4,1 %, vor allem aufgrund der hohen Preissteigerungen. Der Handel mit Lebensmitteln nahm im September im Vergleich zum Vormonat real um 2,6% zu. Gegenüber dem Vorjahr blieben die Umsätze in dieser Sparte des Einzelhandels zum ersten Mal seit über zwei Jahren stabil, nachdem sie zuvor vor allem aufgrund der starken Verteuerung von Lebensmitteln zurückgegangen waren. Der Umsatz im Internet- und Versandhandel reduzierte sich im September um 3,6 % (-6,6 % ggü. Vj).

Die Neuzulassungen von Pkw durch Privatpersonen sind im Oktober um 9,1 % gestiegen, nachdem sie im September um 0,7 % zurückgegangen waren. Die Pkw-Neuzulassungen insgesamt erhöhten sich im Oktober mit 1,1 % deutlich schwächer. Ursächlich hierfür war vor allem die schwache Entwicklung der Pkw-Neuzulassungen von Unternehmen und Selbstständigen, die sich im Oktober im Gefolge des Auslaufens der Umweltprämie Ende August erneut um 2,8 % verringerten.

Frühindikatoren für die weitere Entwicklung des privaten Konsums sendeten zuletzt gemischte Signale: Laut Prognose der GfK wird sich das Konsumklima im November erneut etwas eintrüben, nachdem es sich bereits im September und Oktober leicht verschlechtert hatte. Alles in allem übertrifft das Konsumklima aber aufgrund einer spürbaren Erholungsphase im Winterhalbjahr 2022/2023 sein Niveau vom Oktober 2022 immer noch deutlich. Die ifo Geschäftserwartungen im Einzelhandel haben sich im Oktober zum dritten Mal in Folge verbessert, liegen jedoch weiterhin im negativen Bereich. Die Beurteilung der aktuellen Lage hat sich weiter eingetrübt. Insgesamt sprechen die Frühindikatoren am aktuellen Rand für eine zunächst weiterhin verhaltene Entwicklung der privaten Konsumausgaben. Bei steigenden Reallöhnen und rückläufigen Inflationsraten dürfte aber mit einer Erholung des privaten Konsums in den kommenden Quartalen zu rechnen sein.

Die Inflationsrate (Preisniveauanstieg binnen Jahresfrist) belief sich im Oktober auf 3,8 %. Das ist der niedrigste Wert seit August 2021, was vor allem auf einen Basiseffekt (sehr hohes Energiepreisniveau im Vorjahr) zurückzuführen ist. Im September hatte die Rate noch bei 4,5 % gelegen. Die Kernrate (ohne Energie und Nahrung) lag im Oktober bei 4,3 % (Sep.: +4,6 %) und damit erneut höher als die Inflationsrate. Nahrungsmittel verteuerten sich im Oktober gegenüber dem Vorjahresmonat nochmals überproportional (+6,1 %), allerdings ließ der Preisauftrieb hier ebenfalls weiter nach (Sep.: +7,5 %). Erstmals seit Januar 2021 ist ein Rückgang der Energiepreise gegenüber dem Vorjahresmonat zu konstatieren (-3,2 %). Maßgeblich hierfür war vor allem ein Basiseffekt aufgrund des hohen Energiepreisniveaus im Vorjahr. Im Bereich der Dienstleistungen blieb der Preisauftrieb mit +3,9 % nahezu unverändert (Sep.: +4,0 %).

An den Spotmärkten steigen die Preise für Erdgas seit Mitte Juli tendenziell wieder an. Aktuell liegt der TTF Base Load mit rd. 45 Euro/MWh aber noch etwa 60 % unter dem Niveau vom August 2022. Gegenüber dem Vormonat ist aber ein Anstieg von rd. 7 % zu verzeichnen. Die Markterwartungen deuten darauf hin, dass die Erdgaspreise in den kommenden Quartalen bei etwa 50 Euro/MWh bleiben werden. Erst 2027 dürften sie sich gemäß den Future-Preisen beim Vorkrisenniveau einpendeln.

Auch auf den vorgelagerten Wirtschaftsstufen ist weiter eine nachlassende Preisdynamik zu beobachten. Die Erzeugerpreise sind im September 2023 um 14,7 % gegenüber September 2022 gesunken (Aug.: -12,6 %; Juli: -6,0 %). Das war der stärkste Rückgang seit Beginn der Erhebung im Jahr 1949, der auf einen Basiseffekt aufgrund des hohen Preisniveaus im Vorjahr zurückzuführen ist. Infolge des Kriegs in der Ukraine waren die Erzeugerpreise im August und September 2022 so stark gestiegen wie noch nie zuvor (Aug. 22: +46,1 %; Sep. 22: +45,8 % ggü. Vorjahresmonat). Im Vergleich zum Vormonat nahmen die Erzeugerpreise um 0,2 % ab. Die Einfuhrpreise gingen im September mit 14,3 % gegenüber dem Vorjahresmonat kräftig zurück (+1,6 % ggü. Vormonat). Die Verkaufspreise im Großhandel sind im September im Vormonatsvergleich zwar gestiegen (+0,2 %), aber im Vorjahresvergleich um -4,1 % gefallen.

Für die nächsten Monate ist – auch mit Blick auf die Preiserwartungen der Unternehmen – von einer weiter erhöhten, aber langsam abflauenden Preisdynamik auszugehen. Der Preisdruck vergangener Kostensteigerungen und Lieferkettenstörungen ist weitgehend überwälzt worden. Die Energiepreise liegen auf moderatem Niveau. Die geldpolitische Straffung wirkt dämpfend auf die Nachfrageseite. Vor diesem Hintergrund geht die BReg in ihrer Herbstprojektion von einer Inflationsrate im Jahr 2023 von 6,1 % aus und für die Jahre 2024 und 2025 von 2,6 % bzw. 2,0 %.

HERBSTBELEBUNG AM ARBEITSMARKT BLEIBT WEITER SCHWACH

Die wirtschaftliche Schwächephase macht sich weiter auf dem Arbeitsmarkt bemerkbar. Die Arbeitslosigkeit ging im Oktober saisonal unterdurchschnittlich zurück. Saisonbereinigt (sb) kam es zu einem Anstieg um 30.000 Personen. Die Erwerbstätigkeit blieb im September gegenüber Vormonat in etwa unverändert (sb +3.000 Personen), erreichte mit einem Überschreiten der Schwelle von 46 Mio. Erwerbstätigen dennoch einen historischen Höchststand. Die sozialversicherungspflichtige Beschäftigung war im August ebenfalls fast unverändert (sb -3.000). Die Kurzarbeit stieg im August leicht und die Anzeigen für Oktober erhöhten sich erneut etwas, was allerdings wie im Vormonat auf Lieferengpässe bei einzelnen Kfz-Werken zurückzuführen ist (Hochwasser in Slowenien). Frühindikatoren entwickelten sich unterschiedlich. Das ifo Beschäftigungsbarometer stieg im Oktober, die Einstellungsbereitschaft hat demnach wieder etwas zugenommen. Das IAB-Barometer weist ebenfalls eine positive, aber im Vergleich zum Frühjahr deutlich gedämpfte Beschäftigungsperspektive aus. Die IAB-Komponente zur Arbeitslosigkeit trübte sich aber erneut deutlich ein und deutet auf weiter steigende Arbeitslosigkeit hin. Die konjunkturelle Schwäche dürfte somit den Arbeitsmarkt im Winter belasten, eine Erholung ist erst im Frühjahr zu erwarten.

Die Zahl der beantragten Unternehmensinsolvenzen ist nach endgültigen Ergebnissen im Juli 2023 ggü. dem Vormonat Juni leicht um 2,5 % gestiegen (Juli: 1.586; Juni: 1.548). Der deutliche Anstieg im Vergleich zum Vorjahr (+37,4 % ggü. Juli 2022) stellt indes nicht eine Insolvenzwelle dar (aber: manche Branchen deutlich stärker betroffen als andere), sondern kann (noch) als Normalisierung eingeordnet werden. Aufgrund der Aussetzung der Insolvenzantragspflicht sowie umfassender staatlicher Stützungsmaßnahmen gab es bis Mitte 2022 historisch niedrige Insolvenzzahlen. Insofern lassen sich die derzeitigen hohen Anstiege ggü. 2022 auch durch einen Basiseffekt erklären. Gleichzeitig stellt das herausfordernde wirtschaftliche Umfeld mit einer schwächelnden Nachfrage, hohen Energiepreisen, gestiegenen Finanzierungskosten sowie geopolitischen Risiken zweifellos eine große Belastung für viele Unternehmen dar. Im Vergleich zum Vor-Corona-Niveau, hier bezogen auf den Mittelwert der Jahre 2016–2019, zeigt sich im Betrachtungszeitraum von Januar bis Juli, dass die Unternehmensinsolvenzzahlen der amtlichen Statistik in 2023 noch im niedrigen zweistelligen Bereich unter dem früheren Niveau liegen. Am aktuellen Rand nähern sich die Zahlen dem Mittelwert 2016–2019 aber an (Januar 2023: -23,7 %; Juli 2023: -5,4 %). Allerdings: Bezogen auf von Insolvenzverfahren betroffene Arbeitnehmer/-innen (+54,4 %) sowie voraussichtliche Forderungen (+21,7 %) liegen die Zahlen von Januar bis Juli 2023 bereits jetzt erkennbar über dem Vor-Corona-Niveau.

Aktuelle Frühindikatoren wie der IWH-Insolvenztrend zeigen für Oktober 2023 (+2,1 % ggü. September 2023) eine Fortsetzung der Stabilisierung der Insolvenzzahlen, die seit Juli zu beobachten ist, auf dem aktuellen, leicht erhöhten Niveau. Laut Aussage des IWH wird für die nächsten Monate mit schrittweise steigenden Insolvenzzahlen gerechnet.

__________________

1 In diesem Bericht werden Daten genutzt, die bis zum 15. November 2023 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preis-, kalender- und saisonbereinigter Daten.

Alle Ausgaben der Schlaglichter der Wirtschaftspolitik

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}