Wir bitten Sie an dieser Stelle um Ihre Einwilligung für die Nutzung unseres Videodienstes. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Die wirtschaftliche Lage in Deutschland im August 20231

Einleitung

IN KÜRZE

Nach der leicht rezessiven Entwicklung im Winterhalbjahr 2022/23 stagnierte die deutsche Wirtschaft im zweiten Quartal. Während der private Konsum stabilisierend gewirkt haben dürfte, dämpften die noch schwachen außenwirtschaftlichen Rahmenbedingungen Produktion und Exportentwicklung. Aktuelle Frühindikatoren deuten noch nicht auf eine nachhaltige konjunkturelle Belebung in den kommenden Monaten hin.

Die Industrieproduktion war im Juni im Vormonatsvergleich deutlich rückläufig (-1,3 %), wobei insbesondere die Automobilindustrie und das Baugewerbe deutliche Rückgänge aufwiesen. Die Auftragseingänge stiegen im Juni zwar kräftig an (+7,0 %), dies war allerdings vor allem auf volatile Großaufträge zurückzuführen. Ohne Großaufträge bleiben die Auftragseingänge abwärtsgerichtet. Das ifo Geschäftsklima hat sich im Juli weiter eingetrübt, insbesondere die Erwartungen für die weitere Entwicklung liegen im deutlich negativen Bereich.

Die Umsätze im Einzelhandel ohne Kfz haben sich im Juni zwar ge genüber dem Vormonat wieder verringert (-0,6 %), aber im zweiten Quartal insgesamt ist es gegenüber dem Vorquartal zu einem Zuwachs um 1,3 % gekommen. Angesichts rückläufiger Inflationsraten und steigender Tarifabschlüsse könnten vom privaten Konsum in den kommenden Monaten zunehmend Impulse ausgehen.

Der Auftrieb der Verbraucherpreise hat sich im Juli weiter vermindert. Die Inflationsrate lag bei 6,2 % (Juni: +6,4 %) und auch die Rate der Kerninflation ging um 0,3 Prozentpunkte auf 5,5 % zurück. Nahrungsmittel verteuerten sich zwar erneut überproportional (+11,0 %), aber auch hier hat sich die Steigerungsrate im Vorjahresvergleich in den letzten Monaten deutlich vermindert (März: +22,3 %).

Am Arbeitsmarkt zeigte sich die konjunkturelle Schwäche auch im Juli, der Anstieg der Arbeitslosigkeit in den Vormonaten setzte sich aber nicht weiter fort. Die registrierte Arbeitslosigkeit ging zuletzt zurück und die Erwerbstätigkeit blieb unverändert. Die Zahl der offenen Stellen war im zweiten Quartal gegenüber dem Vorquartal nur leicht rückläufig, lag jedoch 10 Prozent unter dem Niveau des Vorjahresquartals. Trotz der leichten Abkühlung blieb die Personalnachfrage der Unternehmen robust. In den kommenden Monaten ist mit einer verminderten Dynamik am Arbeitsmarkt zu rechnen, die Unternehmen planen weniger Neueinstellungen.

Im Mai 2023 lag die Zahl der beantragten Unternehmensinsolvenzen nach endgültigen Ergebnissen um 3,5 % höher als im Vormonat April (Mai: 1.478, April: 1.428). Gegenüber dem Vorjahresmonat beträgt der Anstieg 19 %. Der Frühindikator IWH-Insolvenztrend zeigt für Juli 2023 einen leichten Rückgang von -2,4 % ggü. dem Vormonat, liegt aber weiterhin deutlich über dem Vorjahreswert (+44,4 %). Insgesamt zeigt der Trendverlauf einen kontinuierlichen Anstieg der Unternehmensinsolvenzen seit Mitte 2022, allerdings ausgehend von einem sehr niedrigen Niveau.

Aktuelle Frühindikatoren wie Auftragseingänge und Geschäftsklima, aber auch die verhaltene Entwicklung der Weltkonjunktur, deuten vorerst nicht auf eine nachhaltige wirtschaftliche Belebung in Deutschland hin.

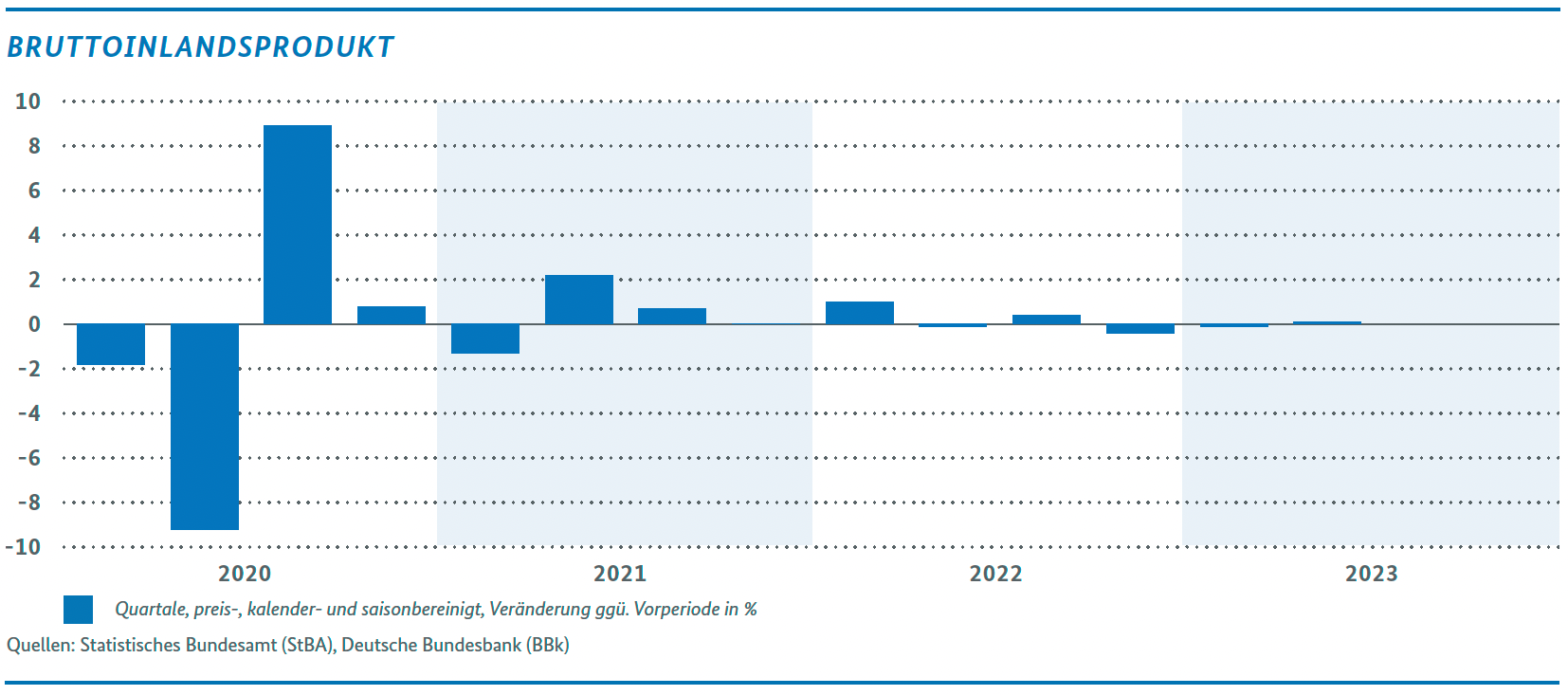

STAGNATION DES BRUTTOINLANDSPRODUKTS IM ZWEITEN QUARTAL 2023

Gemäß der Schnellmeldung des Statistischen Bundesamts vom 28.07. zur Entwicklung des Bruttoinlandsprodukts (BIP) im zweiten Quartal stagnierte dieses preis-, saison- und kalenderbereinigt im Quartalsvergleich. Auf der Verwendungsseite dürfte im Zuge der rückläufigen Inflationsentwicklung und steigender Löhne insbesondere der private Konsum stabilisierend gewirkt haben. Negativ dürfte sich hingegen vor allem der Außenbeitrag (Exporte abzüglich Importe) niedergeschlagen haben, da das schwache außenwirtschaftliche Umfeld die Exportentwicklung und die Produktionstätigkeit dämpft. Mit der Schnellmeldung legte das Statistische Bundesamt turnusgemäß auch Revisionen des BIP der vorangegangenen Jahre vor. Demnach fiel der wirtschaftliche Rückgang im vierten Quartal 2022 (mit - 0,4 statt -0,5 %) und im ersten Quartal 2023 (mit -0,1 statt - 0,3 %) jeweils etwas geringer aus als zuvor gemeldet. Detaillierte Ergebnisse zu den Volkswirtschaftlichen Gesamtrechnungen im zweiten Quartal werden vom Statistischen Bundesamt am 25.08.2023 veröffentlicht.

Nach der – nunmehr etwas weniger ausgeprägten – rückläufigen Entwicklung der deutschen Wirtschaftsleistung im Winterhalbjahr 2022/23 stellte sich die allgemein erwartete konjunkturelle Erholung auch im Frühsommer noch nicht ein. Binnenwirtschaftlich zeigen sich mit der erwarteten vorsichtigen Belebung des privaten Konsums, der Dienstleistungen wie auch der Investitionsentwicklung erste Lichtblicke, die sich im weiteren Jahresverlauf festigen dürften. Gleichzeitig dämpfen die noch schwache außenwirtschaftliche Nachfrage, die anhaltenden geopolitischen Unsicherheiten, die nach wie vor hohen Preissteigerungsraten wie auch die zunehmend spürbaren Auswirkungen der geldpolitischen Straffungen eine kräftigere wirtschaftliche Erholung. Aktuelle Frühindikatoren wie Auftragseingänge und Geschäftsklima deuten weiterhin nicht auf eine nachhaltige wirtschaftliche Belebung in Deutschland in den kommenden Monaten hin.

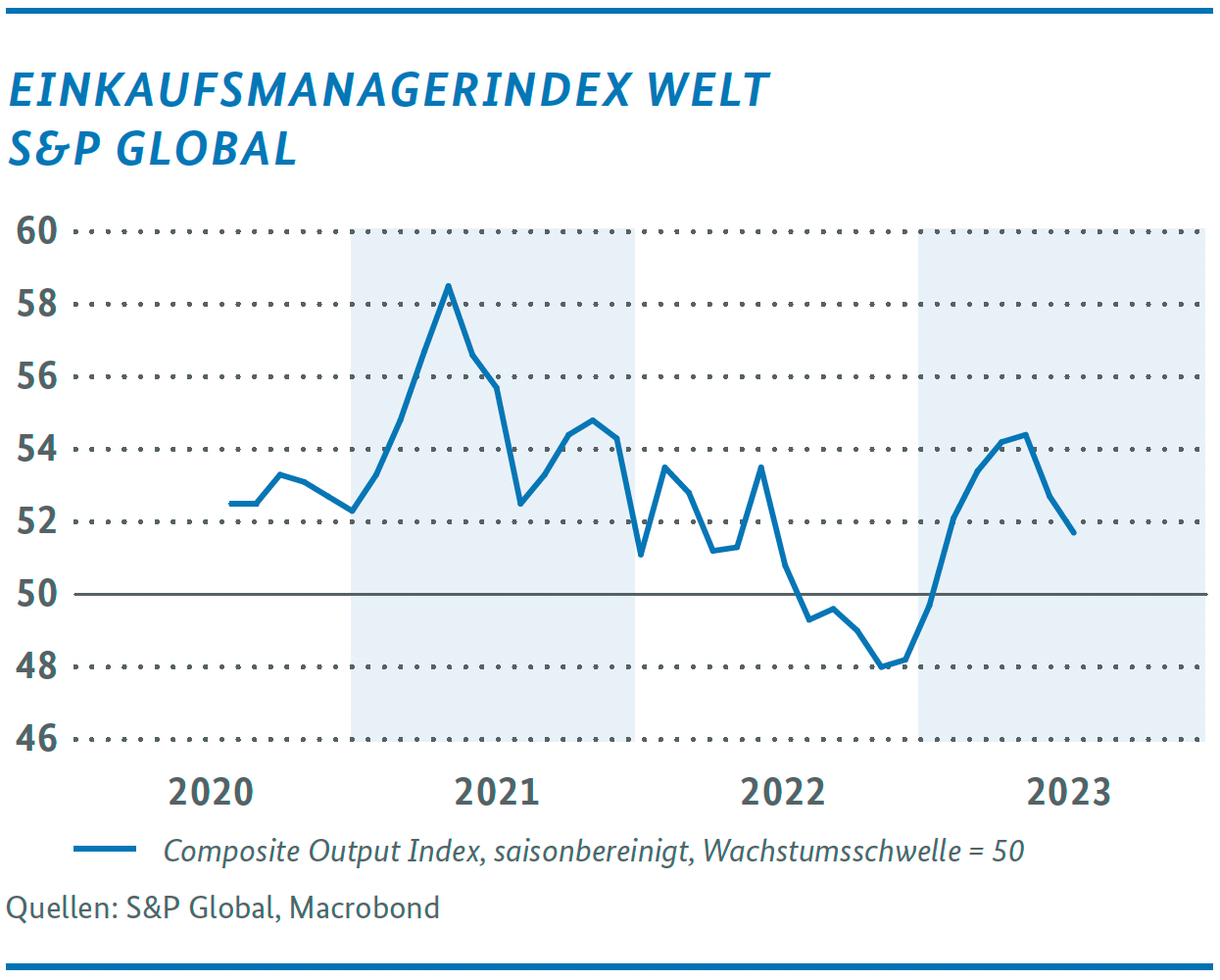

Die weltweite Industrieproduktion blieb im Berichtsmonat Mai im Vergleich zum Vormonat unverändert (+0,0 %), der Welthandel konnte einen leichten Zuwachs von 0,3 % verzeichnen, die Frühindikatoren zum Welthandel deuten jedoch auf eine uneinheitliche Entwicklung in den kommenden Monaten hin. Der RWI/ISL-Containerumschlag-Index ist im Berichtsmonat Juni zwar leicht von 123,2 auf 125,2 Punkte gestiegen, was auf eine moderate Erholung des Welthandels hindeutet. Diese Belebung des globalen Containerumschlags geht jedoch hauptsächlich auf Häfen außerhalb Europas und Chinas zurück. In Nordeuropa blieb der Nordrange-Index ggü. Mai relativ konstant (104,0 nach 104,2 Punkten). Laut Schiffbewegungsdaten des Kiel-Trade-Indikators dürfte der Welthandel im Juli dagegen deutlich nachgeben (-1,6 %).

Der Stimmungsindikator von S&P Global liegt seit Februar durchweg oberhalb der Wachstumsschwelle von 50 Punkten, ist im Juni jedoch merklich auf einen Wert von 52,7 gefallen und deutet somit auf eine nachlassende Dynamik der Weltwirtschaft hin.

Der IWF erwartet in den kommenden Jahren ein jährliches Wachstum der Weltwirtschaft von rund drei Prozent und damit eine im historischen Vergleich unterdurchschnittliche Entwicklung. Laut dem aktuellen Prognosedurchschnitt von Consensus Economics dürfte die wirtschaftliche Aktivität in wichtigen Handelspartnerländern Deutschlands in diesem Jahr nur verhalten zulegen (Euroraum: +0,5 %, USA: +1,6 %). Aus Asien dürften dagegen stärkere Impulse auf die Weltwirtschaft ausgehen.

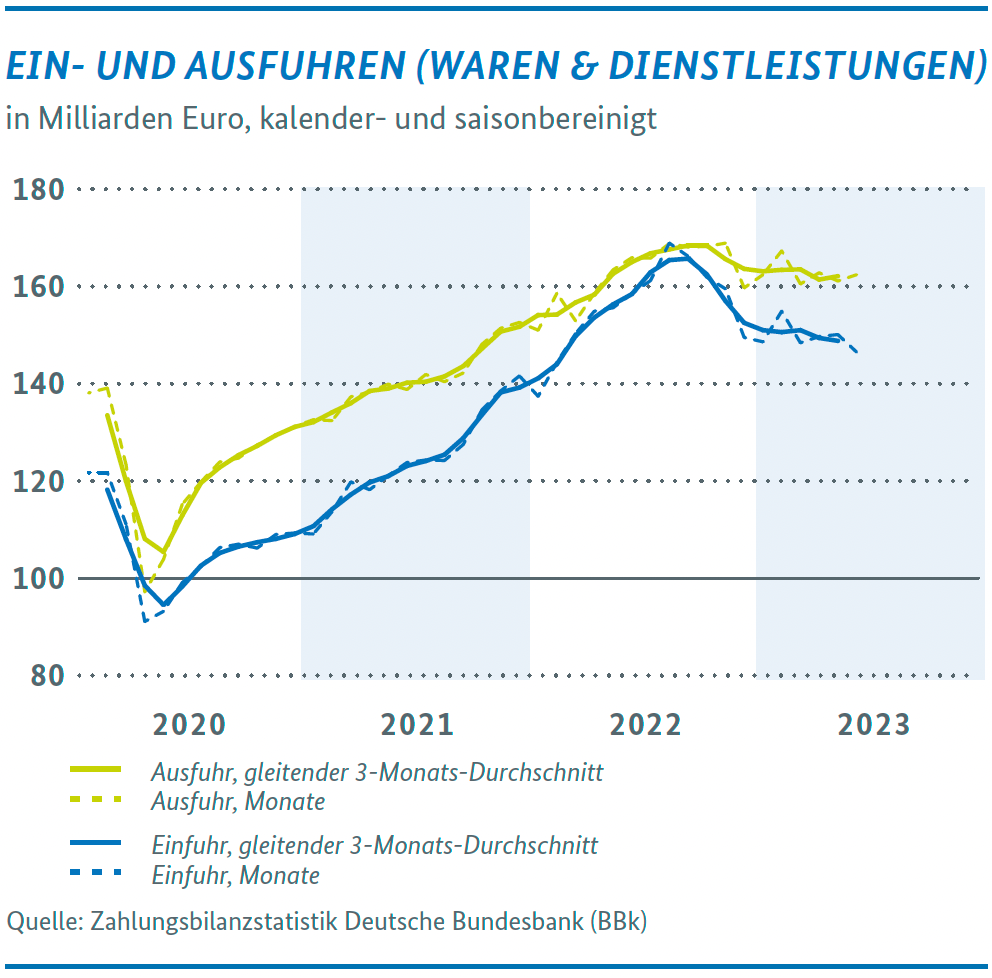

WEITERHIN KEINE WACHSTUMSIMPULSE VOM DEUTSCHEN AUSSENHANDEL

Die nominalen Ausfuhren von Waren und Dienstleistungen sind im Juni mit 0,8 % ggü. dem Vormonat saison- und kalenderbereinigt leicht gestiegen (Mai: -1,0 %). Im Quartalsvergleich lagen sie allerdings um 0,8 % niedriger. Die nominalen Einfuhren von Waren und Dienstleistungen fielen im Juni gegenüber Mai 2023 um 2,4 %, im Quartalsvergleich ergibt sich ein Minus von 1,2 %. Die Waren-Ausfuhren in die EU- und in Nicht-EU-Länder entwickelten sich gegenläufig: Während Lieferungen in die EU um 1,3 % stiegen, gingen Warenexporte in Drittstaaten um 1,1 % zurück. Dabei schlug sich die schwächere Nachfrage aus China in deutlich fallenden Warenexporten dorthin nieder (-5,9 %); auch Warenexporte in die USA und das Vereinigte Königreich waren leicht rückläufig (jeweils -0,2 %). Importe von Waren aus der EU nach Deutschland sanken um 3,1 %, aus den übrigen Ländern sogar um 3,7 %, trotz deutlich steigender Warenimporte aus China (+5,3 %).

Aufgrund der rückläufigen Importe bei moderat gestiegenen Exporten ist der monatliche Handelsbilanzüberschuss merklich von 10,9 Mrd. Euro im Mai auf 16,0 Mrd. Euro im Juni angestiegen.

Bei den Außenhandelspreisen zeigen sich im Berichtszeitraum weiterhin die Auswirkungen der sinkenden Energie- und Rohstoffpreise auf den Weltmärkten sowie der Abbau der Lieferkettenprobleme. Die Terms of Trade verbesserten sich im Juni um 1,5 % ggü. dem Vormonat, da sich die Einfuhren erneut deutlich stärker verbilligten (-1,6 %) als die Ausfuhren (-0,1 %). Die Exporte dürften somit auch in realer Betrachtung leicht gestiegen sein, während die Importe real weniger stark gesunken sein dürften.

Die Frühindikatoren zeichnen derzeit ein schwaches Bild für die weitere Exportentwicklung. Die ifo Exporterwartungen sind im Juli geringfügig auf -6,0 Punkte gefallen, nachdem es von Mai auf Juni zu einem kräftigen Rückgang von +0,9 auf -5,9 Punkte gekommen war. Der Kiel-Trade-Indikator signalisiert für den Juli einen Rückgang der deutschen Exporte um real 0,4 %.

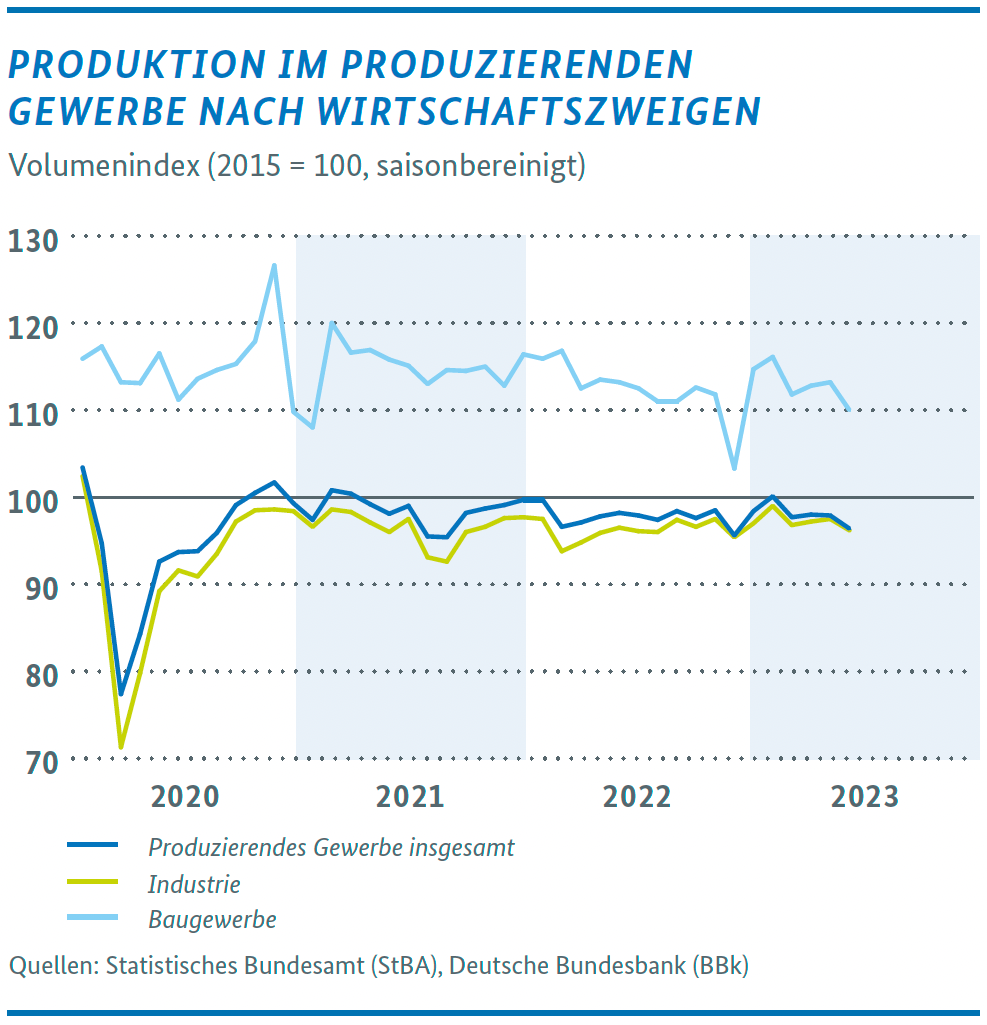

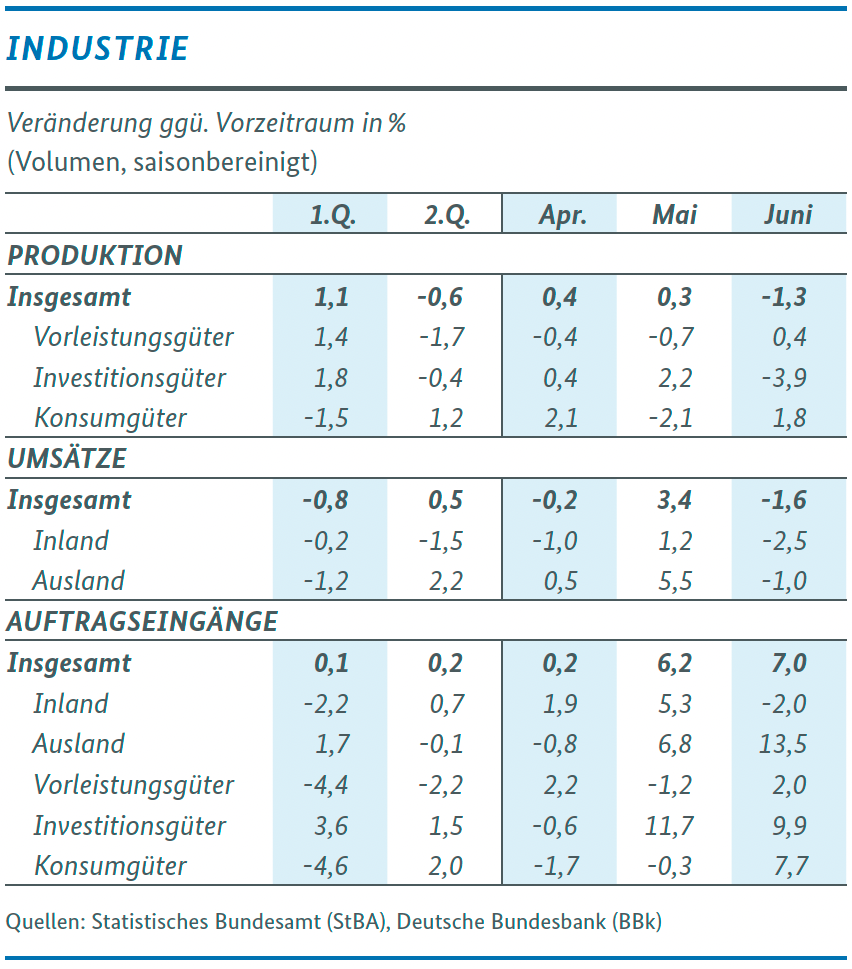

Die Produktion im Produzierenden Gewerbe ist nach Angaben des Statistischen Bundesamtes im Juni gegenüber dem Vormonat spürbar um 1,5 % gefallen, nachdem sie im Mai in etwa unverändert geblieben war (-0,1 %). In der Industrie und im Baugewerbe verringerte sich die Ausbringung zuletzt um 1,3 % bzw. 2,8 %. Im Bereich Energie kam es im Juni zu einer Stabilisierung (+0,6 %), nachdem hier in den Monaten zuvor kräftige Abnahmen verzeichnet worden waren.

In den beiden gewichtigen Industriebereichen Kfz und Kfz-Teile sowie Maschinenbau nahm die Herstellung im Juni um 3,5 % bzw. 1,3 % ab. Die energieintensiven Industriezweige verzeichneten hingegen insgesamt ein Plus von 1,1 %, wobei Zuwächsen bei chemischen Erzeugnissen (+3,5 %) sowie Kokerei und Mineralölverarbeitung (+15,3 %) Abnahmen in den Bereichen Metallerzeugung und -bearbeitung (-3,1 %), Papier und Pappe (-2,3 %) sowie Glas, Glaswaren und Keramik (-0,7 %) gegenüberstanden.

Die Auftragseingänge im Verarbeitenden Gewerbe lagen im Juni gegenüber dem Vormonat mit +7,0 % erneut kräftig im Plus. Bereits im Mai hatten sie mit +6,2 % deutlich zugelegt. Allerdings waren die Anstiege im Vormonatsvergleich im Wesentlichen durch Großaufträge verursacht. Rechnet man diese heraus, gingen die Neuaufträge im Juni um 2,6 % zurück.

Positiv entwickelten sich die Ordereingänge insbesondere in den Bereichen elektrische Ausrüstungen (+9,6 %), pharmazeutische Erzeugnisse (+7,0 %) sowie im gewichtigen Maschinenbau (+5,1 %). Die Bestellungen im ebenfalls gewichtigen Bereich Kfz und Kfz-Teile waren hingegen mit -7,3 % kräftig rückläufig und auch der Bereich EDV und optische Geräte verzeichnete einen Rückgang (-3,3 %). Im sonstigen Fahrzeugbau schlug insbesondere ein Großauftrag im Luft- und Raumfahrzeugbau zu Buche (+89,2 %).

Nach den leichten Zuwächsen in der Industrieproduktion im April und Mai entwickelte sie sich zum Ende des zweiten Quartals schwach. Im Quartalsvergleich ergab sich ein Minus von 0,6 %. Hier schlägt ein weiterer deutlicher Rückgang von 3,4 % bei den energieintensiven Industrien zu Buche. Die Auftragseingänge in der Industrie zeigen weiter ein uneinheitliches Bild, das von starken Schwankungen und Sondereffekten durch Großbestellungen geprägt ist. Im aussagekräftigeren Quartalsvergleich entwickelten sich die Bestellungen im zweiten Quartal mit +0,2 % gegenüber dem ersten Quartal aber stabil. Angesichts der gedämpften Geschäfts- und Exporterwartungen der Unternehmen ist eine spürbare Erholung der Industriekonjunktur derzeit noch nicht absehbar.

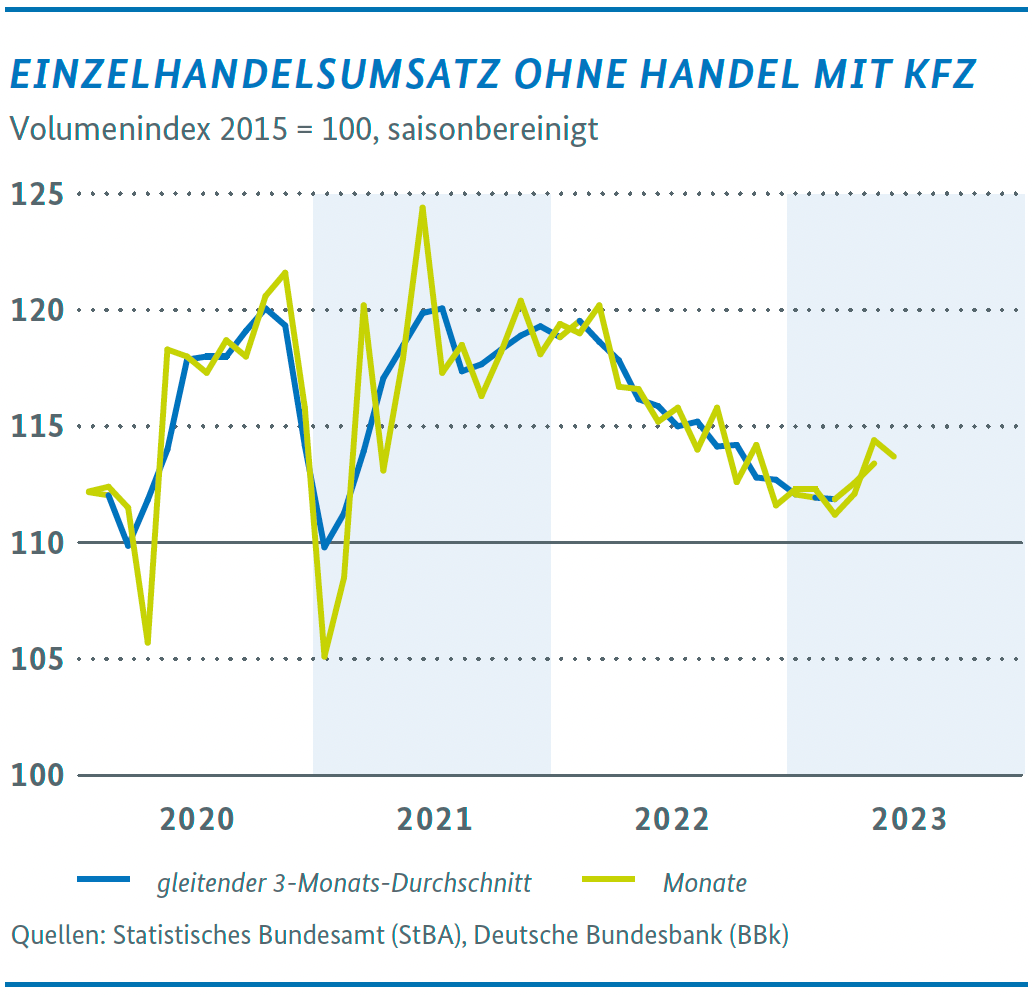

EINZELHANDELSUMSATZ NIMMT WIEDER LEICHT AB, DIE STIMMUNG UNTER DEN VERBRAUCHERINNEN UND VERBRAUCHERN VERBESSERT SICH AUF NIEDRIGEM NIVEAU

Die Umsätze im Einzelhandel ohne Kfz sind im Juni gegenüber dem Vormonat um 0,6 % zurückgegangen, nachdem sie im Mai um 2,1 % und im April um 0,8 % gestiegen waren.

Damit ergab sich im zweiten Quartal insgesamt gegenüber dem Vorquartal ein Anstieg um 1,3 %. Im Vergleich zum zweiten Quartal 2022 meldete der Einzelhandel allerdings ein reales Umsatzminus von 2,5 %, was vor allem die anhaltend hohen Preissteigerungen widerspiegelt. Der Handel mit Lebensmitteln verzeichnete im Juni im Vergleich zum Vormonat eine Abnahme des Umsatzes um 1,3 %, gegenüber dem Vorjahresmonat war der Rückgang noch etwas deutlicher (-3,1 %). Nach wie vor sind die Nahrungsmittel ein starker Treiber der Verbraucherpreise, auch wenn sich deren Preissteigerungen gegenüber dem Vorjahresmonat zuletzt weiter abgeschwächt haben (Juli: +11,0 %, Juni: +13,7 %, Mai: + 14,9 %, April: +17,2 %). Der Umsatz im Internet- und Versandhandel erhöhte sich im Juni um 2,9 % (gegenüber Vorjahresmonat -1,9 %).

Die Neuzulassungen von Pkw durch private Halterinnen und Halter haben im Juli um 2,7 % zugelegt, nachdem sie im Juni um 1,6 % gefallen waren (Mai: +2,9 %).

Die Frühindikatoren für die Stimmung unter den Verbraucherinnen und Verbrauchern senden unterschiedliche Signale: Laut Prognose von GfK wird sich die Stimmung unter den privaten Konsumentinnen und Konsumenten im August wieder erholen, nachdem sie im Juli einen kleinen Dämpfer erlitten hatte.

Zuvor war sie acht Mal in Folge, ausgehend von einem sehr niedrigen Niveau, gestiegen. Die ifo Geschäftslage im Einzelhandel hat sich im Zuge der leichten Konsumbelebung zwar etwas verbessert, die Erwartungen bezüglich der weiteren Entwicklung haben sich hingegen im Juli wieder spürbar eingetrübt und liegen tief im negativen Bereich. Der private Konsum hat sich im zweiten Quartal nach den deutlichen Rückgängen im Winter zunächst stabilisiert. Insgesamt sprechen die Frühindikatoren am aktuellen Rand für eine gedämpfte Entwicklung. Mit weiter rückläufigen Inflationsraten und steigenden Tarifabschlüssen ist insgesamt von einer zunehmenden Belebung des privaten Verbrauchs auszugehen.

RÜCKLÄUFIGER TREND BEI INFLATION SETZT SICH WEITER FORT

Die Inflationsrate (Verbraucherpreisanstieg binnen Jahresfrist) hat sich im Juli leicht auf 6,2 % verringert (Mai: +6,4 %). Die Kernrate (ohne Energie und Nahrung) hat sich ebenfalls verringert auf 5,5 % (Juni: +5,8 %). Nahrungsmittel verteuerten sich im Juli gegenüber dem Vorjahresmonat erneut überproportional (+11,0 %), allerdings ließ der Preisauftrieb hier weiter nach (Juni: +13,7 %, Mai: + 14,9 %, April: +17,2 %). Die Energiepreise legten im Juli mit +5,7 % gegenüber dem Vorjahresmonat zwar etwas weniger stark zu als der Gesamtindex, aber stärker als noch im Juni (+3,0 %). Ausschlaggebend hierfür war auch ein Basiseffekt infolge des Wegfalls der EEG-Umlage zum 1. Juli 2022.

Der Preisdruck von Seiten der Energieträger hat weiter abgenommen. An den Spotmärkten sind die Notierungen für Erdgas gefallen: Aktuell liegt der TTF Base Load mit 29 Euro/MWh 86 % unter dem Niveau des Vorjahres bzw. 15 % unter dem des Vormonats. Zum Rückgang im Vergleich zu den Höchstständen von über 300 Euro/MWh im August 2022 haben die anhaltenden Einsparungen, die überwiegend milde Witterung und die hohen Füllstände der Gasspeicher beigetragen. Die Markterwartungen deuten allerdings darauf hin, dass die Erdgaspreise in den kommenden Quartalen wieder auf etwa 50 Euro/MWh steigen könnten. Erst 2027 dürften sie sich gemäß den Future-Preisen beim Vorkrisenniveau einpendeln.

Aufgrund der Energiepreisentwicklung zeigt sich auf den vorgelagerten Wirtschaftsstufen eine nachlassende Preisdynamik. Die Einfuhrpreise gingen im Juni um 1,6 % ggü. Vormonat zurück und liegen damit 11,4 % unter dem Vorjahresniveau. Die Erzeugerpreise sind im Juni nur noch leicht um 0,1 % gegenüber Vorjahresmonat gestiegen (Mai: +1,0 %; April: +4,1 %); gegenüber dem Vormonat nahmen sie ab (-0,3 %). Auch die Verkaufspreise im Großhandel gaben im Juli sowohl im Vormonats- (-0,2 %) als auch im Vorjahresvergleich (-2,8 %) nach. Auf allen drei Wirtschaftsstufen gab es im Vergleich zum Vorjahresmonat einen Rückgang, der sich mit Verzögerung auch in einem rückläufigen Verbraucherpreisanstieg niederschlagen dürfte.

Für die nächsten Monate ist damit – auch mit Blick auf die Preiserwartungen der Unternehmen – von einer weiter hohen, aber langsam abflauenden Preisdynamik auszugehen. Der Preisdruck vergangener Kostensteigerungen und Lieferkettenstörungen ist weitgehend überwälzt. Die Energiepreise liegen auf moderatem Niveau. Die geldpolitische Straffung wirkt dämpfend auf die Nachfrageseite. Vor diesem Hintergrund liegt das aktuelle Prognosespektrum für die Inflationsrate im Jahr 2023 bei 5,3 bis 6,1 % und im Jahr 2024 bei 2,0 bis 3,1 %. Zu beachten sind dabei weitere Preisniveau steigernde Basiseffekte: Im Zeitraum Oktober 2023 bis März 2024 dürfte die Absenkung des Mehrwertsteuersatzes auf Gas und Fernwärme ein Jahr zuvor zu einem leichten Anstieg führen.

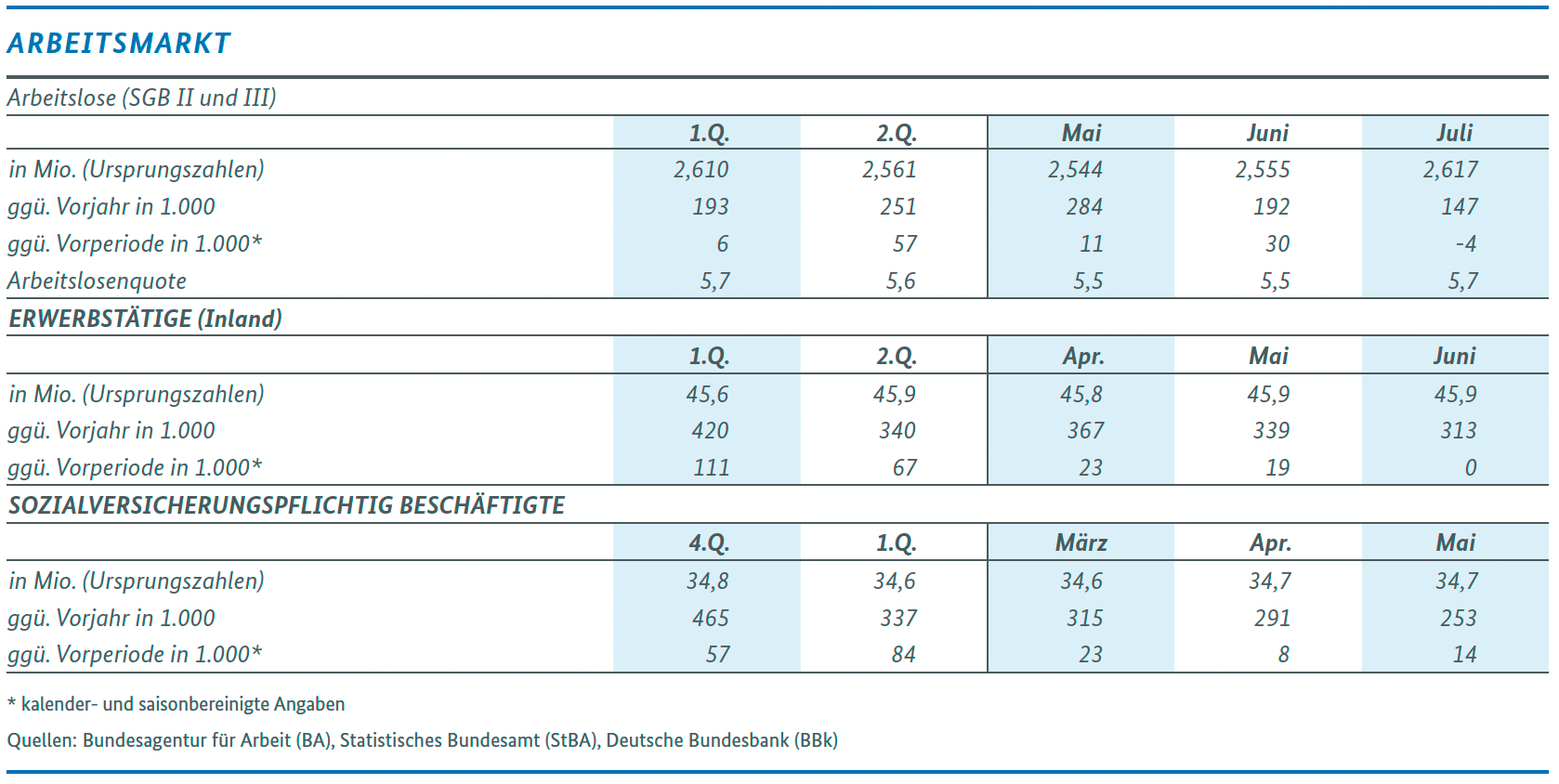

SCHWACHE KONJUNKTUR HINTERLÄSST WEITERHIN BREMSSPUREN AM ARBEITSMARKT

Auch im Juli zeigt sich die konjunkturelle Schwäche am Arbeitsmarkt, der Anstieg der Arbeitslosigkeit in den Vormonaten setzte sich aber nicht weiter fort. Die Arbeitslosigkeit sank zuletzt saisonbereinigt leicht um 4.000 Personen.

Ein Grund dafür dürfte auch in den Auswirkungen der Fluchtmigration liegen: eine vermehrte Teilnahme dieser Personengruppe an Integrationskursen dämpft die Arbeitslosigkeit. Die Erwerbstätigkeit lag im Juni unverändert auf Vormonatswert, wobei der Mai kräftig um 20.000 Personen aufwärtsrevidiert wurde. Hier dürften sich auch die revidierten amtlichen BIP-Zahlen von Ende Juli widerspiegeln. Die sozialversicherungspflichtige Beschäftigung konnte im Mai zulegen (sb +14.000 Personen). Die Kurzarbeit war im Juli weiter deutlich rückläufig, auch, weil Ende Juni die erleichterten Zugangsbedingungen ausliefen. Die Frühindikatoren von IAB und ifo entwickelten sich im Juli mäßig und deuten auf eine verminderte Dynamik am Arbeitsmarkt hin. Die Zahl der gemeldeten offenen Stellen sank im zweiten Quartal auf 1,74 Millionen und liegt damit 10 Prozent unter dem Niveau des Vorjahresquartals. Unternehmen planen weniger Neueinstellungen. Trotzdem liegt die Beschäftigungskomponente des IAB-Barometers weiter auf hohem Niveau. Der Arbeitsmarkt zeigt sich somit insgesamt weiter stabil. Die schwache Grunddynamik dürfte allerdings anhalten, bis die deutsche Wirtschaft konjunkturell wieder an Fahrt aufnimmt.

Die Zahl der beantragten Unternehmensinsolvenzen ist nach endgültigen Ergebnissen im Mai 2023 (1.478) um 3,5 % ggü. dem Vormonat (1.428) und um 19 % ggü. dem Vorjahreswert (1.242) angestiegen. Von Januar bis Mai 2023 wurden insgesamt 7.023 Unternehmensinsolvenzen beantragt, dies entspricht einem Anstieg von 17,6 % ggü. dem Vorjahreszeitraum (5.973).

Als Frühindikator gibt die Zahl der beantragten Regelinsolvenzen Hinweise auf die künftige Entwicklung der Unternehmensinsolvenzen. Diese sind nach vorläufigen Angaben des Statistischen Bundesamtes im Juli 2023 im Vormonatsvergleich um 4,1 % angestiegen und lagen damit um 23,8 % über dem Vorjahresniveau. Mit insg. 2.962 Anträgen im Juli 2023 ist es der zweithöchste Wert in den letzten 12 Monaten (höchster Wert im März 2023: 3.040). Der IWH-Insolvenztrend zeigt für Juli 2023 insgesamt 1.025 gemeldete Insolvenzen von Personen- und Kapitalgesellschaften; diese Zahl liegt zwar leicht unter dem Niveau des Vormonats (-2,4 %), aber deutlich über dem Vorjahresmonat (+44,4 %). Insgesamt nimmt das Insolvenzgeschehen seit der zweiten Jahreshälfte 2022 im Trendverlauf kontinuierlich zu, allerdings ausgehend von einem sehr niedrigen Niveau.

__________________

1 In diesem Bericht werden Daten genutzt, die bis zum 15. August 2023 vorlagen. Soweit nicht anders vermerkt, handelt es sich um Veränderungsraten gegenüber der jeweiligen Vorperiode auf Basis preis-, kalender- und saisonbereinigter Daten.

Alle Ausgaben der Schlaglichter der Wirtschaftspolitik

")

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}