Wir bitten Sie an dieser Stelle um Ihre Einwilligung für die Nutzung unseres Videodienstes. Nähere Informationen zu allen Diensten finden Sie, wenn Sie die Pluszeichen rechts aufklappen. Sie können Ihre Einwilligungen jederzeit erteilen oder für die Zukunft widerrufen. Rufen Sie dazu bitte diese Einwilligungsverwaltung über den Link am Ende der Seite erneut auf.

Diese Webseite setzt temporäre Session Cookies. Diese sind technisch notwendig und deshalb nicht abwählbar. Sie dienen ausschließlich dazu, Ihnen die Nutzung der Webseite zu ermöglichen.

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Ausführliche Informationen über Ihre Betroffenenrechte und darüber, wie wir Ihre Privatsphäre schützen, entnehmen Sie bitte unserer Datenschutzerklärung.

Einwilligung zum Videodienst JW-Player

Das Ministerium präsentiert seine Arbeit auf dieser Webseite auch in Form von Videos. Diese werden vom deutschen Anbieter TV1 mit Hilfe des JW-Players mit Sitz in den USA ausgeliefert. Bitte willigen Sie in die Übertragung Ihrer IP-Adresse und anderer technischer Daten an den JW-Player ein, und erlauben Sie JW-Player, Cookies auf Ihrem Endgerät zu setzen, wenn Sie unser Video-Angebot nutzen wollen. Verantwortlich für diese Verarbeitung Ihrer Daten ist das Bundesministerium für Wirtschaft und Klimaschutz. Unsere Datenschutzbeauftragte erreichen Sie unter datenschutzbeauftragte@bmwk.bund.de. Als Rechtsgrundlage dient uns Ihre Einwilligung nach § 25 Abs. 1 TTDSG i. V. m. Artikel 6 Abs. 1 lit. a) DSGVO und § 3 Abs. 1 EGovG. Wir haben sichergestellt, dass Sie Ihre Einwilligung jederzeit für die Zukunft widerrufen können. Über die Einwilligungsverwaltung am Ende der Seite können Sie jederzeit steuern, ob Sie den Videodienst JW-Player zur Übertragung freigeben oder nicht.

Langsam aber robust

Globale Wachstumsperspektive zu Jahresbeginn leicht verbessert

Einleitung

IN KÜRZE

In ihren jüngsten Prognosen zur weltwirtschaftlichen Entwicklung nehmen der Internationale Währungsfonds (IWF) und die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) leichte Aufwärtskorrekturen für 2024 vor. Die größten Abwärtsrisiken des vergangenen Jahres hätten sich nicht im zu befürchtenden Maße manifestiert und die meisten Volkswirtschaften sich ihnen gegenüber überraschend resilient gezeigt. Gleichwohl bleibt das weltwirtschaftliche Wachstum insgesamt gering und die regionalen Unterschiede bleiben hoch. Positiv bemerkt wird, dass die Maßnahmen zur Inflationseindämmung Wirkung zeigen: In den meisten Regionen zeichnen sich sanfte Landungen ab.

Die Erholung der Weltwirtschaft von den multiplen Krisen erweist sich als erstaunlich widerstandsfähig, aber die steigende Wachstumsdynamik war bislang nicht überall zu spüren.

Besonders gedämpft fiel das Wachstum im Euroraum aus, wo Verbraucherstimmung und Unternehmensinvestitionen unter den anhaltenden Auswirkungen der hohen Energiepreise und den erhöhten Zinsen litten. Weltweit verzeichnen Volkswirtschaften mit niedrigem Einkommen weiterhin Produktionsrückstände im Vergleich zu vor der Pandemie – bei gleichzeitig erhöhten Kreditkosten. Zudem deuten jüngste Indikatoren auf eine gewisse Abschwächung des Wachstums hin. Angriffe auf Schiffe im Roten Meer haben die Transportkosten drastisch erhöht und die Lieferzeiten verlängert, wodurch Produktionspläne gestört wur- den und der Preisdruck zunahm.

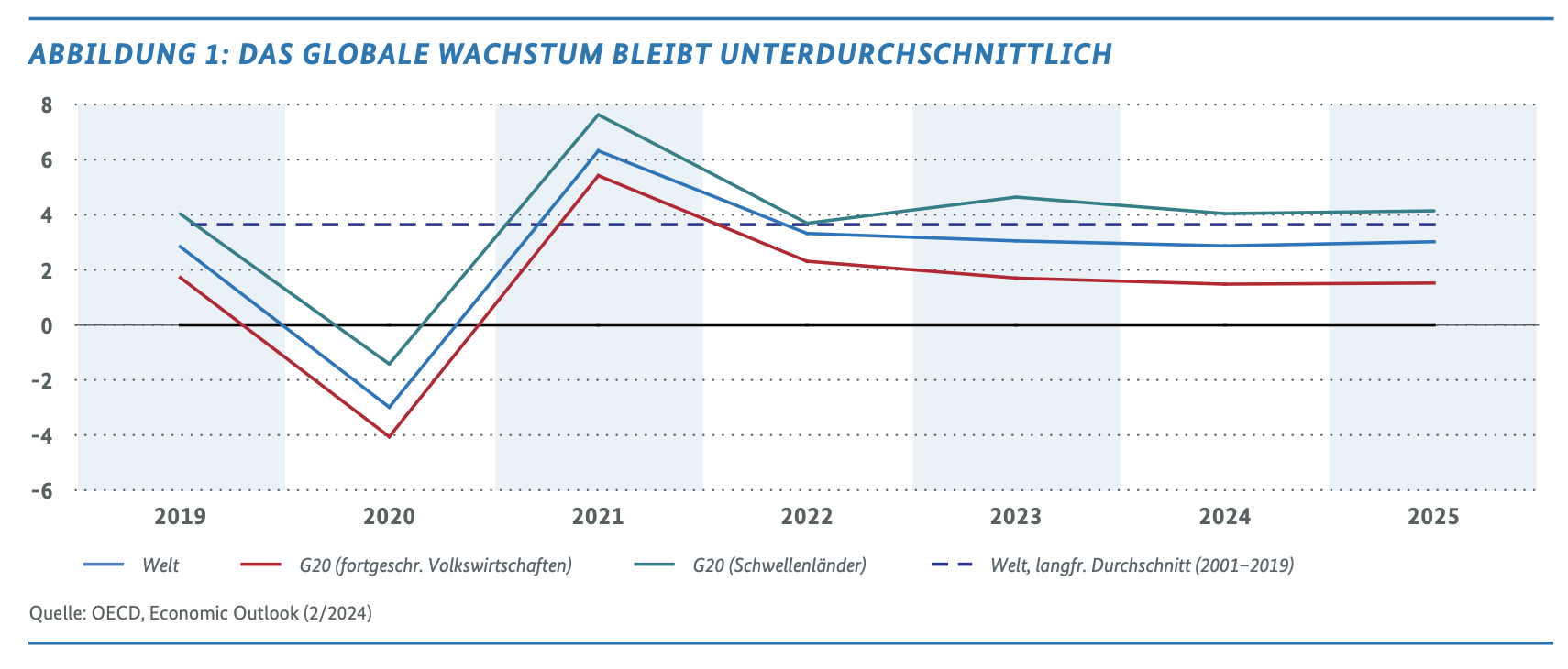

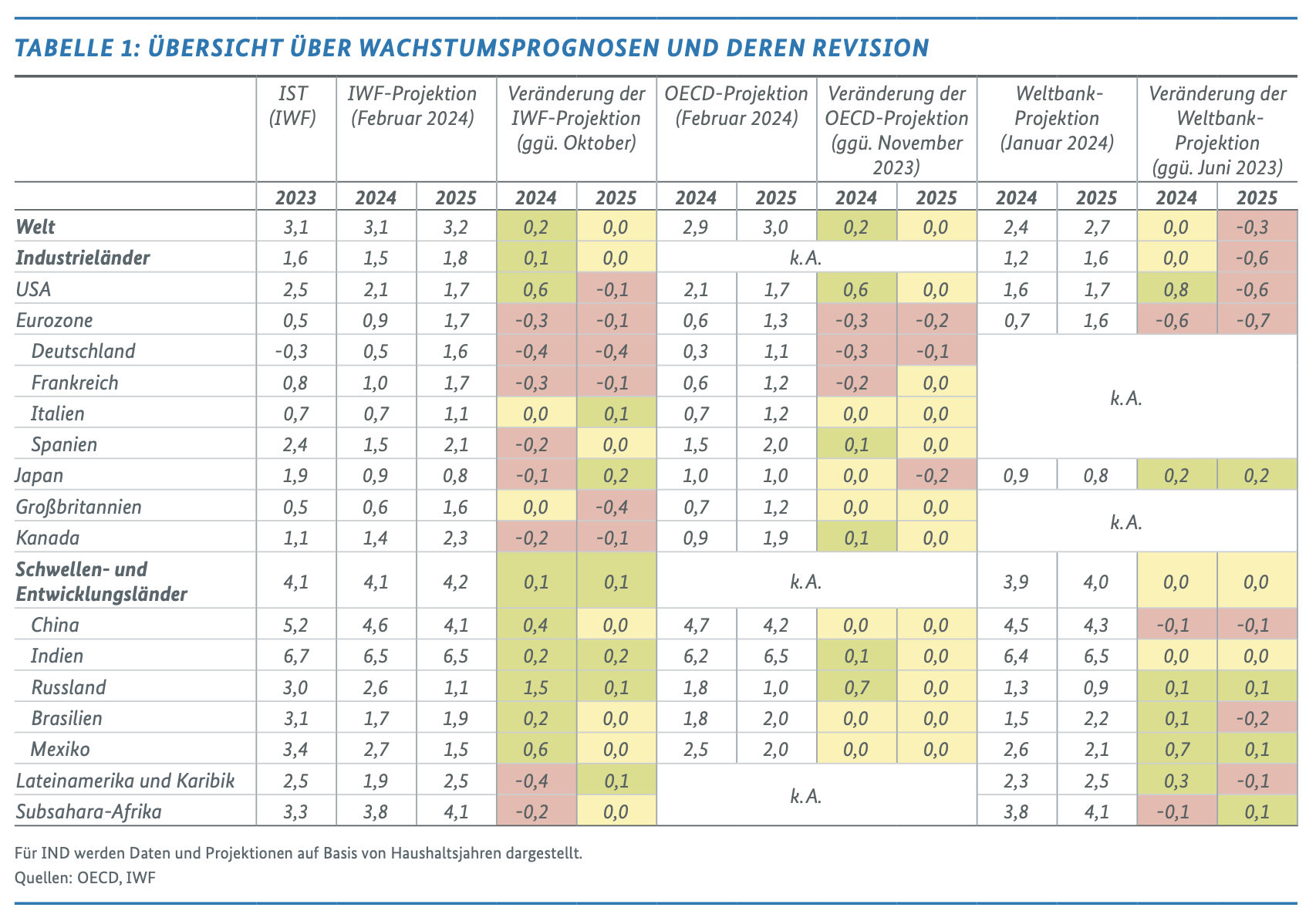

Vor diesem gemischten Hintergrund prognostizierte der IWF in seinem am 31. Januar 2024 aktualisierten World Economic Outlook ein globales Wachstum von 3,1% in diesem und 3,2 % im kommenden Jahr. Damit wurde die Erwartung für 2024 ggü. Oktober um 0,2 Prozentpunkte (PP) angehoben. Ähnlich schätzt die OECD die Perspektiven ein: In ihrer Interimsprognose vom 5. Februar 2024 werden die Erwartungen für 2024 gegenüber November um 0,2 PP auf nunmehr 2,9 % angehoben. Die Prognose für 2025 bleibt unverändert bei 3,0 %. Etwas geringere Erwartungen hegt dagegen die Weltbank, die am 9. Januar 2024 ihre halbjährlichen Global Economic Prospects veröffentlichte und darin das Wachstum der Weltwirtschaft für dieses Jahr auf 2,4 % und für 2025 auf 2,7 % taxiert. Alle drei internationalen Organisationen weisen darauf hin, dass das globale Wachstum im historischen Vergleich gering und regional sehr unter schiedlich verteilt bleibt.

Aus ihrer entwicklungspolitischen Perspektive bewertet die Weltbank die Aussichten daher auch deutlich negativer als IWF und OECD. Nur in einer Hinsicht stehe die Weltwirtschaft besser da als vor einem Jahr: Das Risiko einer globalen Rezession habe sich verringert, was vor allem auf die Stärke der US-Wirtschaft zurückzuführen sei. Ansonsten hätten sich die mittelfristigen Aussichten für viele Entwicklungsländer angesichts des verlangsamten Wachstums in den meisten großen Volkswirtschaften, des schleppenden Welthandels und der restriktiven Finanzierungsbedingungen eingetrübt. Die Kreditkosten für die Entwicklungsländer – insbesondere für jene mit schlechter Bonität – dürften weiterhin hoch bleiben. Das Wachstum der Entwicklungsländer werde voraussichtlich mehr als einen Prozentpunkt unter dem Durchschnitt des letzten Jahrzehnts liegen. Ende 2024 dürften die Menschen in etwa jedem vierten Entwicklungsland und in etwa 40 % der Länder mit niedrigem Einkommen immer noch ärmer sein als vor der COVID-Pandemie im Jahr 2019.

Der Welthandel zeigt sich nach wie vor gedämpft, aber es gibt auch erste Anzeichen einer Belebung. Ein allmählicher Aufschwung in der Halbleiter- und Elektronikproduktion in Asien und ein stärkerer PKW-Verkauf stützen den Warenhandel und der Dienstleistungshandel wird durch die Rückkehr des internationalen Fluggastverkehrs auf ein Niveau vor der Pandemie angehoben. Die in Umfragen erfassten Exportaufträge bleiben jedoch bescheiden und es kommt zu neuen Lieferkettenunterbrechungen. Die Tendenz ist durchwachsen: Der IWF erwartet ein Wachstum des Welthandels von 3,3 % in diesem und 3,6 % im nächsten Jahr, was deutlich unter dem historischen Durchschnittswert der letzten Jahrzehnte von 4,9 % liegt. Die zunehmenden Handelsverzerrungen und die geoökonomische Fragmentierung dürften den Welthandel weiter belasten. So hätten die Länder 2022 rund 3.200 und 2023 rund 3.000 neue Handelsbeschränkungen eingeführt, gegenüber rund 1.100 im Jahr 2019. Die Weltbank erwartet für den Handel in diesem und nächstem Jahr nur Wachstumsraten von 2,3 % und 3,1 % und damit die schwächste Erholung nach einer globalen Rezession seit einem halben Jahrhundert.

Aus dieser Perspektive scheint das zur Hälfte gefüllte Glas halb leer. Anlass für einen optimistischeren Blick auf die weltwirtschaftliche Lage geben hingegen die Erfolge bei der Inflationseindämmung:

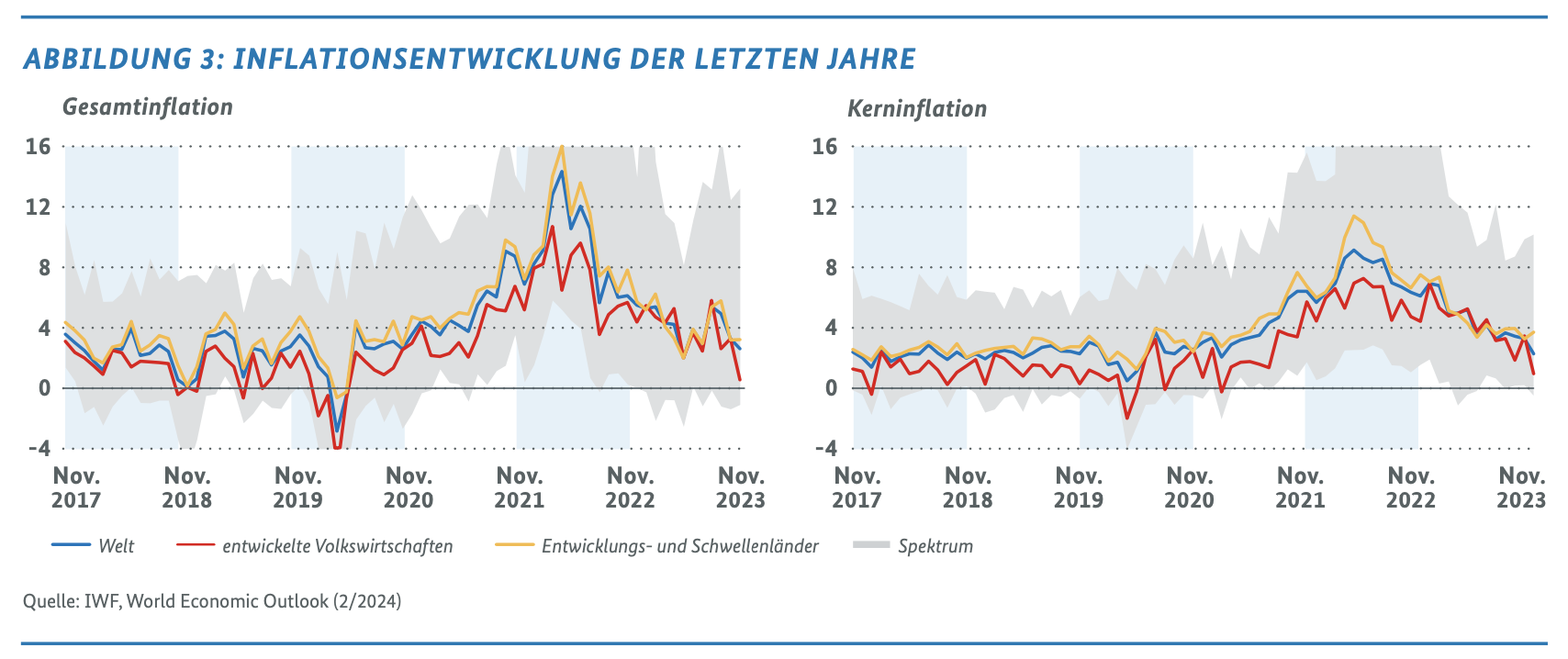

Dank günstiger globaler Angebotsentwicklungen ist die Inflation schneller als erwartet zurückgegangen. Die globale Gesamtinflation fiel im vierten Quartal 2023 nach Schätzung des IWF um etwa 0,3 Prozentpunkte niedriger aus, als im Oktober 2023 auf saisonbereinigter Basis für das gesamte Quartal prognostiziert worden war. Der Rückgang der Inflation spiegelt das Abklingen der relativen Preisschocks – insbesondere bei den Energiepreisen – wider. Er reflektiert aber auch eine nachlassende Anspannung auf den Arbeitsmärkten, mit einem Rückgang offener Stellen und einem größeren Arbeitskräfteangebot, in einigen Fällen in Verbindung mit erhöhter Immigration. Das Lohnwachstum hielt sich bisher im Allgemeinen in Grenzen und Lohn-Preis-Spiralen wurden bislang vermieden. Die kurzfristigen Inflationserwartungen sind in den wichtigsten Volkswirtschaften gesunken, während die langfristigen Erwartungen verankert bleiben.

Die Kerninflation allerdings ging in den fortgeschrittenen Volkswirtschaften der G20 insgesamt im Jahr 2023 gegenüber 2022 nur leicht zurück. Sie dürfte sich aber in den nächsten zwei Jahren weiter abschwächen, da der Druck auf die Arbeitskosten allmählich nachlässt und der Druck auf die Gewinnmargen zunimmt. Die Inflation in den aufstrebenden Volkswirtschaften dürfte den Projektionen von IWF und OECD zufolge im Allgemeinen höher bleiben als in den fortgeschrittenen Volkswirtschaften, sich aber bis 2024–25 allmählich abschwächen. In Brasilien, Indien, Indonesien, Mexiko und Südafrika dürfte die Inflation voraussichtlich weiter sinken und sich bis Ende 2025 den Zielmarken der Zentralbanken annähern. In einigen Ländern werden die Inflationsaussichten allerdings stärker von spezifischen Faktoren beeinflusst. So sind die deutlich höheren Inflationsraten in der Türkei und Argentinien auf mangelnde monetäre und fiskalische Straffung in der Ver- gangenheit zurückzuführen, während China einem eigenen Zyklus folgt und derzeit eine sehr niedrige Inflation aufweist.

Während der IWF die Lohnentwicklung in diesem Zusammenhang nicht für problematisch hält, weist die OECD auf Risiken hin: Die Inflation sieht sie zwar in den meisten Ländern bis Ende 2025 wieder auf den Zielniveaus der Zentralbanken und die Gesamtinflation in den G20-Volkswirtschaften werde voraussichtlich von 6,6 % im Jahr 2024 auf 3,8 % im Jahr 2025 sinken – wobei die Kerninflation in den fortgeschrittenen G20-Volkswirtschaften auf 2,5 % im Jahr 2024 und 2,1 % im Jahr 2025 zurückgehe. Die Organisation betont aber, dass es noch zu früh sei, den zugrunde liegenden Preisdruck als vollständig eingedämmt zu betrachten. Das Wachstum der Lohnstückkosten liege im Allgemeinen über den Raten, die mit den mittelfristigen Inflationszielen vereinbar sind.

RISIKEN DOMINIEREN WEITERHIN, ABER AUCH CHANCEN WERDEN ERKENNBAR

Waren die beiden letzten Projektionen von OECD und IWF durch eine deutliche Dominanz der Abwärtsrisiken geprägt, so sieht der IWF mittlerweile Prognoseabweichungen nach oben und unten als gleich wahrscheinlich an – dass die Entwicklung besser wird als erwartet, scheint zumindest wieder denkbar. Folgende Szenarien liefern Anhaltspunkte für mögliche Prognoseabweichungen nach unten:

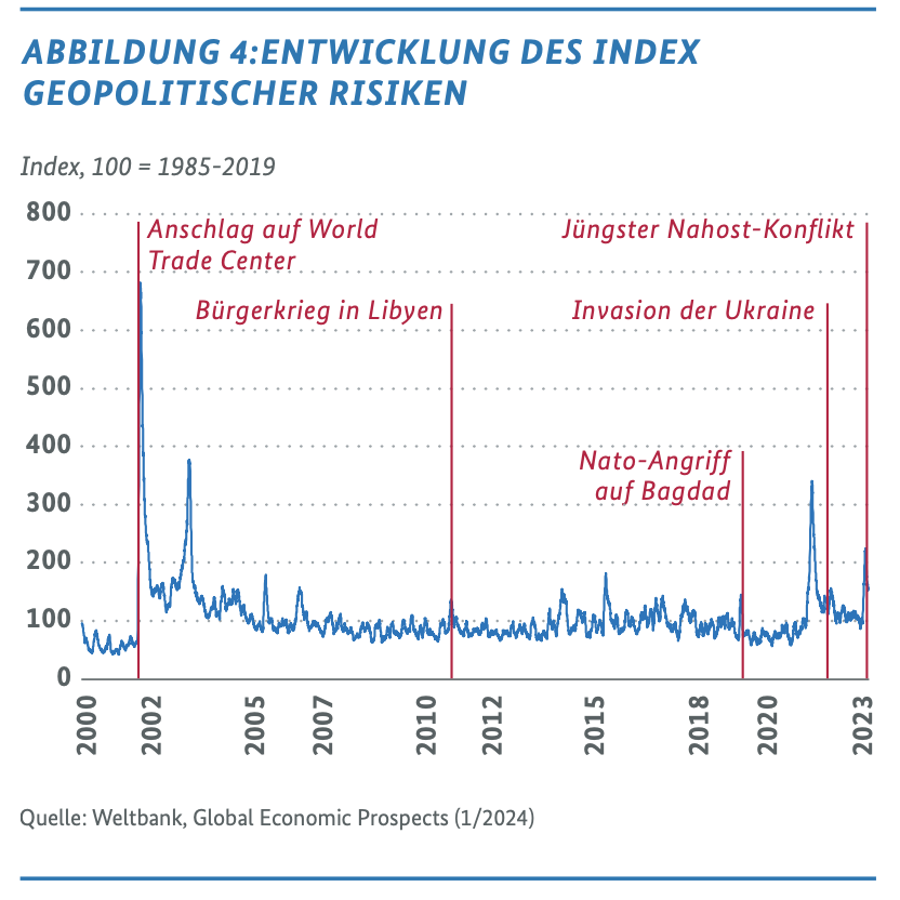

Rohstoffpreisspitzen inmitten geopolitischer Schocks:

Der Konflikt im Gazastreifen und in Israel könnte weiter eskalieren und auf die gesamte Region übergreifen, aus der etwa 35 % der weltweiten Ölexporte und 14 % der Gasexporte stammen. Anhaltende Angriffe im Roten Meer – durch das 11 % des Welthandels fließen – und der andauernde Krieg in der Ukraine könnten zu neuen negativen Versorgungsschocks für den weltweiten Aufschwung führen und die Lebensmittel-, Energie- und Transportkosten in die Höhe treiben. Die Kosten für die Containerschifffahrt sind bereits stark gestiegen, und die Lage im Nahen Osten bleibt unbeständig. Eine weitere geoökonomische Fragmentierung könnte auch den grenzüberschreitenden Fluss von Rohstoffen einschränken und zu zusätzlicher Preisvolatilität führen.

Abschwächung des Wachstums in China: Ohne ein umfassendes Maßnahmenpaket zur Umstrukturierung des angeschlagenen Immobiliensektors könnten die Immobilieninvestitionen stärker und länger als erwartet zurückgehen, was sich negativ auf das Binnenwachstum und die Handelspartner auswirken würde. Die begrenzten Reaktionen der chinesischen Regierung konnten den Abwärtstrend an den chinesischen Aktienmärkten nicht umkehren und das Vertrauen in die chinesische Wirtschaft bislang noch nicht wiederherstellen.

Disruptive Haushaltskonsolidierung: In vielen Volkswirtschaften ist eine Haushaltskonsolidierung notwendig, um die steigenden Schulden in den Griff zu bekommen. Ein übermäßig starker Wechsel zu Steuererhöhungen und Ausgabenkürzungen, der über das notwendige Maß hinausgeht, könnte jedoch dazu führen, dass das Wachstum tum in naher Zukunft langsamer als erwartet ausfällt. Negative Marktreaktionen könnten einige Länder, die über keinen glaubwürdigen mittelfristigen Konsolidie- rungsplan verfügen oder denen ein Schuldenproblem droht, zu harten Anpassungen zwingen. In einkom- mensschwachen Ländern und aufstrebenden Volkswirt- schaften ist das Risiko einer Verschuldungsproblematik nach wie vor hoch, was den Spielraum für notwendige wachstumsfördernde Investitionen einschränkt.

Anhaltspunkte für positive Überraschungen könnten sich dagegen aus den folgenden Entwicklungen ergeben:

Schnellere Desinflation:

Die Inflation könnte schneller als erwartet sinken, wenn niedrigere Kraftstoffpreise stärker als erwartet weitergegeben werden, das Verhältnis zwischen offenen Stellen und Arbeitslosen sich weiter entspannt und Gewinnmargen gedrückt werden, um Kostensteigerungen aufzufangen. In Verbindung mit einem Rückgang der Inflationserwartungen könnten es solche Entwicklungen den Zentralbanken ermöglichen, die Geldpolitik zu lockern und dazu beitragen, die Stimmung in der Wirtschaft, bei den Verbraucherinnen und Verbrauchern und auf den Finanzmärkten zu verbessern und das Wachstum zu steigern.

Langsamere Rücknahme der fiskalischen Unter stützung:

Die Regierungen der wichtigsten Volkswirtschaften könnten ihre fiskalpolitische Unterstützung langsamer als angenommen zurücknehmen, was in naher Zukunft ein höheres globales Wachstum als prognostiziert bedeuten würde. Solche Verzögerungen könnten jedoch in einigen Fällen den Rückgang der Inflation bremsen und bei einer hohen Staatsverschuldung zu höheren Kreditkosten und einer störungsanfälligeren politischen Anpassung führen, was sich später negativ auf das globale Wachstum auswirken würde.

Schnellere wirtschaftliche Erholung in China:

Zusätzliche Reformen im Immobiliensektor – einschließlich einer schnelleren Umstrukturierung zahlungsunfähiger Bauträger bei gleichzeitigem Schutz der Interessen der Hauskäuferinnen und -käufer – oder eine umfangreichere fiskalische Unterstützung als erwartet könnten das Vertrauen der Verbraucherinnen und Verbrauchern stärken, die private Nachfrage ankurbeln und positive grenzüberschreitende Wachstumsimpulse erzeugen. Dazu könnten ggf. auch größere Stimulierungsmaßnahmen der chinesischen Regierung beitragen.

Robusteres Wachstum in den Vereinigten Staaten:

Die wirtschaftliche Dynamik und die rückläufige Inflation in den USA könnten selbst erheblichem Gegenwind trotzen, wenn sie durch weitere Verbesserungen des Arbeitskräfteangebots unterstützt werden. Es besteht daher die Möglichkeit, dass das Wachstum weiterhin stärker ausfällt als prognostiziert, wenn der Preisdruck nachlässt und die Geldpolitik gelockert wird, was wiederum die weltweite Konjunktur ankurbeln würde.

Künstliche Intelligenz und Reformen auf der Angebotsseite:

Mittelfristig könnte künstliche Intelligenz (KI) die Produktivität steigern. Die fortgeschrittenen Volkswirtschaften dürften früher als die Schwellen- und Entwicklungsländer von den Vorteilen der KI profitieren, weil ihre Beschäftigungsstrukturen stärker auf kognitive Aufgaben ausgerichtet sind. In Schwellen- und Entwicklungsländern könnten schnellere Fortschritte bei der Umsetzung angebotsfördernder Reformen dazu führen, dass die in- und ausländischen Investitionen und die Produktivität höher ausfallen als erwartet und eine schnellere Konvergenz zu einem höheren Einkommensniveau stattfindet.

REGIONALE PERSPEKTIVEN

In den Vereinigten Staaten blieb das Wachstum im letzten Jahr trotz steigender Zinsen und einer Verschärfung der Kreditbedingungen robust und stieg auf 2,5 %. Gestützt durch angesammelte Ersparnisse, angespannte Arbeitsmärkte und eine Erhöhung der verfügbaren Einkommen durch einmalige Steuererleichterungen blieben die Konsumausgaben solide. Die Wirtschaftstätigkeit wurde durch einen expansiven Impuls der Finanzpolitik unterstützt. Das Wachstum scheint sich allerdings im vierten Quartal 2023 abgeschwächt zu haben, und dürfte sich noch weiter abschwächen, da die Auswirkungen der restriktiven Geldpolitik zunehmend auf den Ausgaben der privaten Haushalte lasten. Da die Sparquote der privaten Haushalte letztes Jahr weit unter den Durchschnitt vor der Pandemie gefallen ist, dürften die angehäuften Ersparnisse in erheblichem Umfang abgebaut worden sein. Die Anspannung auf dem Arbeitsmarkt hat sich gelockert. Die Zahl der offenen Stellen ist zurückgegangen, das Beschäftigungswachstum hat sich verlangsamt und der Lohnanstieg sich abgeschwächt, obwohl die Arbeitslosenquote weiterhin in der Nähe historischer Tiefstände liegt.

Vor diesem Hintergrund erwarten IWF und OECD, dass das Wachstum 2024 auf 2,1 % und auf 1,7 % im Jahr 2025 zurückgeht, da die verzögerten Auswirkungen der geldpolitischen Straffung, die allmählich restriktivere Finanzpolitik und die Abschwächung auf den Arbeitsmärkten die Gesamtnachfrage reduzieren. Für 2024 impliziert dies einen Zuschlag von 0,6 Prozentpunkten seit den letzten Prognosen, der mit statistischen Übertragungseffekten des unerwartet starken Wachstums für 2023 begründet wird. Die Weltbank nahm für 2024 ebenfalls eine deutliche Aufwärtskorrektur (+0,8 PP) gegenüber ihrer letzten Prognose vor, erwartet aber insgesamt nur 1,6 % in diesem und 1,7% im nächsten Jahr.

Die europäische Konjunktur stagniert seit gut einem Jahr. Sowohl in der EU als auch der Eurozone blieb das BIP im 4. Quartal unverändert (0,0 %, Schätzung). Während das deutsche BIP leicht schrumpfte (0,3 %), stagnierte es in Frankreich (0,0%) und stieg leicht in Italien und Spanien (0,2 bzw. 0,6 %). Der Einkaufsmanagerindex, ein umfragebasierter vorausschauender Indikator, deutet weiterhin einen Abschwung an. Die Inflation fiel zuletzt wieder leicht. Sie betrug nach erster Schätzung im Januar in der Eurozone 2,8 %, die Kerninflation (ohne die stark schwankenden Preise für Energie und Nahrungsmittel) lag bei 3,3 %, das Preisniveau bei Energie fiel um 6,3 %, während Lebensmittel um 5,7 % teurer wurden.

Den IWF-Projektionen zufolge dürfte sich das Wachstum im Euroraum von 0,5 % im Jahr 2023 auf 0,9 % (2024) und 1,7 % (2025) erholen. Es wird erwartet, dass der Aufschwung durch einen stärkeren Konsum der privaten Haushalte getragen wird, da die Auswirkungen des Schocks bei den Energiepreisen nachlassen und die Inflation sinkt, was das Wachstum der Realeinkommen unterstützt. Im Vergleich zur Prognose vom Oktober 2023 wurde das Wachstum für 2024 jedoch um 0,3 PP nach unten korrigiert, was vor allem auf den Übertrag des schwächer als erwarteten Ergebnisses für 2023 zurückzuführen ist. Die OECD korrigierte ihre Prognosen ebenfalls leicht nach unten und erwartet aktuell 0,6 % für dieses und 1,3 % Wachstum für nächstes Jahr. Nach deutlicheren Abwärtskorrekturen belaufen sich die Prognosen der Weltbank aktuell auf 0,7 % (2024) und 1,6 % (2025) und liegen damit zwischen OECD und IWF.

Im Vereinigten Königreich dürfte das Wachstum den IWF- Projektionen zufolge von 0,5 % im Jahr 2023 leicht auf 0,6 % im Jahr 2024 ansteigen, da die verzögerten negativen Auswirkungen der hohen Energiepreise nachlassen. Für 2025 werden dann 1,6 % erwartet, da die Desinflation eine Lockerung der finanziellen Bedingungen und eine Erholung der Realeinkommen ermöglicht. Die OECD erwartet für dieses Jahr 0,7 % und für nächstes Jahr 1,2 %.

In Japan erholte sich das Wachstum im Jahr 2023, angetrieben von der aufgestauten Nachfrage nach der Pandemie und einem Aufschwung bei den PKW-Exporten und dem Einreiseverkehr, auf 1,9 %. In den beiden kommenden Jah- ren dürfte das schwache Wachstum der wichtigsten Handelspartner die Exporte belasten und die Unterstützung der Inlandsnachfrage durch einen erwarteten Anstieg der Real- löhne bei angespannten Arbeitsmärkten und nachlassender Inflation kompensieren. So dürfte sich das Wachstum nach dem Abklingen der Pandemieerholung gemäß gleichlau- tenden Prognosen von IWF und Weltbank auf 0,9 % im Jahr 2024 und 0,8 % im Jahr 2025 verlangsamen und damit in der Nähe seiner Trendrate liegen. Die OECD erwartet für beide Jahre 1,0 %.

In China erwies sich die Konsumbelebung zu Beginn des Jahres 2023 durch die Aufhebung der pandemiebedingten Beschränkungen als unerwartet kurzlebig. Der Abschwung im Immobiliensektor verstärkte sich, da die Immobilienpreise und -verkäufe fielen und die Bauträger erneut unter finanziellen Druck gerieten. Die Immobilieninvestitionen schrumpften, und die Infrastrukturinvestitionen wuchsen langsamer als die durchschnittlichen Raten vor der Pandemie, so dass das Wachstum der Anlageinvestitionen insgesamt gering ausfiel. Der private Konsum erholte sich gegen Ende des Jahres etwas, aber das Verbrauchervertrauen blieb gering, während die schwache Auslandsnachfrage die Exporte belastete. Die Behörden ergriffen zwar mehrere Konjunkturmaßnahmen, darunter die Senkung der Zinssätze und der Einlagenanforderungen für Immobilienkäufe. Dennoch dürfte die gedämpfte Stimmung auch 2024 den Konsum belasten, während anhaltende Spannungen im Immobiliensektor die Investitionen bremsen. Das Handels- wachstum dürfte auch 2024 schwach bleiben, da die gedämpfte globale Nachfrage die Exporte belastet und das langsamere Wachstum der Inlandsnachfrage die Importe, auch von Metallen, bremst. Gemäß den aktuellen Prognosen wird sich das Wachstum verlangsamen und – mit Ausnahme der von der Pandemie betroffenen Jahre 2020 und 2022 – den geringsten Wert seit über drei Jahrzehnten aufweisen: Für 2024 erwarten Weltbank, IWF und OECD 4,5 %, 4,6 % bzw. 4,7 % Wachstum. Für 2025 wird erwartet, dass sich das Wachstum weiter abschwächt. Die zunehmende Verschuldung, die die Investitionen einschränkt, der demografische Gegenwind und die geringeren Möglichkeiten, bei der Produktivität aufzuholen, dürften das Potenzialwachstum be- lasten. Die Organisationen erwarten Wachstumsraten von 4,3 (Weltbank), 4,1 (IWF) und 4,2 % (OECD).

Das Wachstum in Indien dürfte dagegen sowohl 2024 als auch 2025 stark bleiben. Für dieses Jahr werden zwischen 6,2 % (OECD) und 6,5 % (IWF) erwartet, für nächstes Jahr gehen alle drei Organisationen von 6,5 % aus.

Für Russland wird seitens des IWF ein Wachstum von 2,6 % im Jahr 2024 und 1,1 % im Jahr 2025 prognostiziert, wobei die Zahl für 2024 gegenüber dem Oktober 2023 um 1,5 PP nach oben korrigiert wurde. Dies spiegelt den Übertrag des unerwartet starken Wachstums im Jahr 2023 aufgrund hoher Militärausgaben und des privaten Verbrauchs wider, der durch Lohnzuwächse auf einem angespannten Arbeitsmarkt unterstützt wurde. OECD und Weltbank nahmen ebenfalls Aufwärtskorrekturen vor, blieben dabei aber deutlich zurückhaltender: Die OECD erwartet 1,8 % Wachstum in diesem und 1,0 % im nächsten Jahr, die Weltbank geht von 1,3 % und 0,9 % aus.

In Lateinamerikaund der Karibik dürfte das Wachstum in diesem Jahr die 2,5 % des letzten Jahres unterschreiten, bevor es nächstes Jahr wieder ansteigt: Für 2024 erwartet der IWF in der Region 1,9 % und die Weltbank 2,3 %, für 2025 erwarten beide Organisationen wieder 2,5 %. Den niedrigeren Wert für 2024 begründet der IWF mit negativem Wachstum in Argentinien, das im Zusammenhang mit politischen Anpassungen zur Wiederherstellung der makroökonomischen Stabilität erwartet wird. In den anderen großen Volkswirtschaften der Region sind die Aussichten besser: Für Brasilien erwartet der IWF 1,7 % in diesem und 1,9 % im nächsten Jahr, die Weltbank geht von 1,5 % und 2,2 % aus. Für Mexiko prognostiziert der IWF 2,7 % im Jahr 2024 und 1,5 % für 2025, die Weltbank 2,6 % und 2,1%. In beiden Ländern wurden die Prognosen für 2024 nach oben korrigiert, was vor allem auf Übertragungseffekten aufgrund der unerwartet starken Inlandsnachfrage und des unerwartet hohen Wachstums in den Volkswirtschaften großer Handelspartner im Jahr 2023 beruht.

Für die afrikanischen Länder südlich der Sahara wird seitens IWF und Weltbank gleichlautend ein Anstieg des Wachstums von 3,3 % im letzten Jahr auf 3,8 % in diesem und 4,1 % im nächsten Jahr prognostiziert. Die negativen Auswirkungen früherer Wetterschocks lassen nach und die Versorgungslage verbessert sich allmählich. Die leichten Abwärtskorrekturen für 2024 (IWF: -0,2 PP, Weltbank: -0,1 PP) spiegeln hauptsächlich eine schwächere Projektion für Südafrika wider, die auf logistische Hindernisse für die Wirtschaftstätigkeit zurückgeführt wird.

Die jüngsten Einschätzungen zur Entwicklung der Weltwirtschaft und ihrer regionalen Komponenten seitens IWF (31.1.), OECD (5.2.) und Weltbank (9.1.) sind in Abb. 1 zusammengefasst. Zudem sind die Korrekturen gegenüber den jeweils vorhergehenden Prognosen dargestellt.

Alle Ausgaben der Schlaglichter der Wirtschaftspolitik

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}